.

Κεφαλαιακή Επάρκεια

O Δείκτης Κεφαλαίων Tier 1 (Κοινών Μετοχών/Common Equity Tier 1 − CET1) όσο και ο Συνολικός Δείκτης Κεφαλαίου (Total Capital Ratio μαζί δηλαδή με άλλα στοιχεία που λογίζονται ως ίδια κεφάλαια) υποχώρησαν στο τέλος Σεπτεμβρίου 2021, σε 12,6% και 15,1% αντίστοιχα (έναντι 14,6% και 16,3% αντίστοιχα το Σεπτέμβριο 2020). Αν δε συνυπολογιστούν κάποιες λογιστικές μεταρρυθμίσεις (από το ΔΠΧΑ 9 για την αποτίμηση δανείων) ο δείκτης CET1 διαμορφώνεται σε 10,7% και ο Δείκτης Κεφαλαιακής Επάρκειας σε 13,3% όταν σε ο μέσος όρος στην Ευρώπη, σύμφωνα με στοιχεία της Ευρωπαϊκής Αρχής Τραπεζών, ο αντίστοιχος μεσοσταθμικός δείκτης CET1 διαμορφώθηκε σε 15,5%.

Το ανησυχητικό όμως είναι ότι συνεχίζει μεγάλο μέρος αυτών των κεφαλαίων να είναι «αέρας» στην περίπτωση της Ελλάδας, σε πολύ μεγαλύτερο βαθμό από την Ευρώπη. Το έχει σημειώσει και η Ευρωπαϊκή Αρχή Τραπεζών (EBA) εδώ και αρκετό καιρό. Στην περίπτωση τη Ελλάδας αυτό οφείλεται στον αναβαλλόμενο φόρο που είχε σχηματιστεί επί Χαρδούβελη (Ν4302/14, Άρθρο 23) ώστε να καλυφθούν οι ανακεφαλαιοποιήσεις χωρίς κεφάλαια. Είναι ένα πολύπλοκο θέμα για όποιον θέλει να το ψάξει. Σε περίπτωση που υπάρχουν ζημιές το Δημόσιο θα πρέπει να συνεισφέρει κεφάλαιο αλλά και να λάβει μετοχές και σε αυτή την περίπτωση ουσιαστικά θα λάβει και τον έλεγχο όπως εν μέρει έγινε με την Τράπεζα Πειραιώς τελευταία. Για περισσότερα εδώ

Σύμφωνα με στοιχεία της ΤτΕ το Σεπτέμβριο του 2021 οι οριστικές και εκκαθαρισμένες αναβαλλόμενες φορολογικές απαιτήσεις (Deferred Tax Credits − DTCs) (δηλ. ο «αέρας») ανέρχονταν σε 14,4 δισ. ευρώ, αντιπροσωπεύοντας το 62% των συνολικών εποπτικών ιδίων κεφαλαίων (από 53% το Δεκέμβριο του 2020). Το 2018, το ποσοστό των κεφαλαίων CET1 των τραπεζών, που αντιστοιχεί σε αναβαλλόμενο φόρο ήταν 63%, περί τα 16,2 δισ. ευρώ και λιγότερα από 10 δισ. ευρώ ήταν τα «πραγματικά» κεφάλαια. (πηγή) Κοινώς η «ιδιωτικοποίηση» δεν απέδωσε. Οι ξένοι ιδιώτες που ενίοτε υπερθεματίζουν τις μνημονιακές πολιτικές των κυβερνήσεων δεν έβαλλαν χρήματα αφού φαίνεται ούτε αυτοί πιστεύουν ότι μπορεί να φέρουν ανάπτυξη και τελικά ξεκοκκαλίζουν ότι υπάρχει.

Το ποσό του αναβαλλόμενου φόρου έχει μειωθεί σε κάποιο βαθμό ενδεχομένως μέσα από κερδοφορία αλλά μένει ένα μεγάλο ποσό και μάλιστα ανενεργό πια λόγω του hive down. Όμως κάποια στιγμή μπορεί και να διαγραφεί αφού μπορεί να αλλάξουν οι τραπεζικοί κανονισμοί που αρχικά είχαν δώσει εικοσαετή περίοδο που προβλεπόταν αρχικά την εποχή του νόμου Χαρδούβελη του 2014. Αυτό θα σημάνει ανάγκη για κεφαλαιακή ενίσχυση στον βαθμό που δεν έχουν αντισταθμιστεί από συσσώρευση κερδών. Και αυτή η ενίσχυση θα είναι σημαντική.

Σημειώνεται ότι τα ίδια κεφάλαια του ΤΧΣ έχουν μείνει στα 4 δις € (4,038 δις € στο 9μήνο του 2021) (πηγή). Συνεπώς έχουν ήδη σχεδόν εξαντληθεί (από 50 δις € αρχικά). Ζημιογόνα και καταστροφική λοιπόν η λειτουργία των εκσυγχρονιστών και μεταρρυθμιστών μνημονιακών τροϊκανών!

Με τον Νόμο 4783/2021 που ψηφίστηκε το 2021 προβλέπεται η άντληση κεφαλαίων του ΤΧΣ από τις αγορές αλλά πως θα γίνει όταν δεν βάζουν τις τράπεζες; Δηλαδή όταν δεν υπάρχει ανάπτυξη. Μήπως θα βάλλει πάλι η ΕΕ και θα εγγραφούν στο χρέος; (το ακόμα πιο βιώσιμο;). Δηλαδή η ίδια αποτυχημένη πολιτική; Μήπως θα ζητηθούν από τους δύσμοιρους τεμπέληδες, απείθαρχους, διεφθαρμένους, Έλληνες έτσι ώστε να μην περιμένουν για την σύνταξη στην ουρά οι ηλικιωμένοι (με την ψηφιοποίηση και το κλείσιμο δικτύου δεν υπάρχει και αυτό βέβαια) και θα γελοιοποιούν οποιονδήποτε αρθρώνει μια δεύτερη σκέψη ως γραφικούς που θέλουν να μπουκάρουν στο Νομισματοκοπείο και να αλλάξουν την Ευρωπαϊκή πορεία της χώρας στέλνοντας της στον Μεσαίωνα αντί στην ασφάλεια των μνημονίων; Φυσικά και οι Έλληνες, δεν πρέπει να δώσουν τίποτα στο ΤΧΣ και τις τράπεζες πληρώνοντας τα λάθη των μεταρρυθμιστών. Αρκετά. Και αν γίνει αυτό θα πρέπει να ελέγχουν τις Τράπεζες.

Επίλογος

Ενδεχομένως μέσα στην πανδημία υπήρξε μια συσσώρευση κεφαλαίου όπως μαρτυρούν οι καταθέσεις. Το θέμα είναι σε ποιον και πώς προέκυψε δηλαδή από εργασία ή από ενισχύσεις. Επίσης το θέμα είναι πόσο θα διαρκέσει και πως θα χρησιμοποιηθεί.

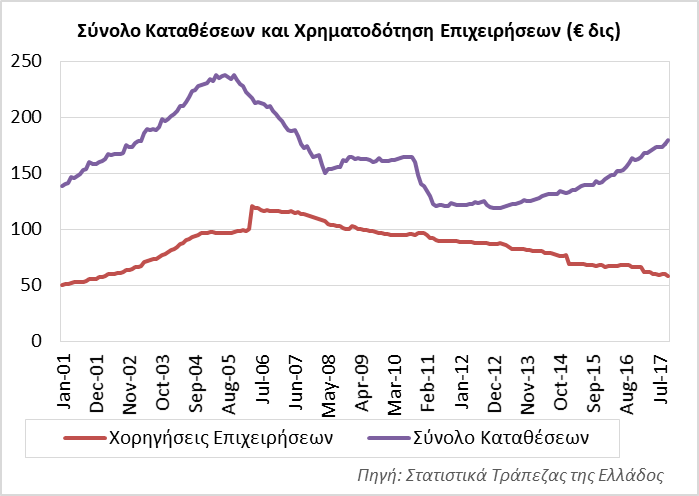

Ίσως αυτά τα lockdown να βοήθησαν σε αυτή την δημοσιονομική συστολή και την περιστολή της πιστωτική επέκτασης και την χρηματοδότηση των τραπεζών από καταθέσεις. Ενώ η ΕΚΤ είχε μια καλή ευκαιρία για να βάλλει και την Ελλάδα στα πακέτα αγοράς ομολόγων (δηλ. να χρηματοδοτήσει από το λεφτόδεντρο). Παρόλο όμως που αυξάνονται οι καταθέσεις, μειώθηκαν οι χρηματοδοτήσεις. Μια οικονομία χωρίς όραμα.

Ίσως αυτά τα lockdown να βοήθησαν σε αυτή την δημοσιονομική συστολή και την περιστολή της πιστωτική επέκτασης και την χρηματοδότηση των τραπεζών από καταθέσεις. Ενώ η ΕΚΤ είχε μια καλή ευκαιρία για να βάλλει και την Ελλάδα στα πακέτα αγοράς ομολόγων (δηλ. να χρηματοδοτήσει από το λεφτόδεντρο). Παρόλο όμως που αυξάνονται οι καταθέσεις, μειώθηκαν οι χρηματοδοτήσεις. Μια οικονομία χωρίς όραμα.

Όμως τα προβλήματα παραμένουν. Τα επισημαίνει ο Στουρνάρας στο τελευταίο Δελτίο Νομισματικής Πολιτικής για τις τράπεζες αλλά και για την οικονομία. Το βασικό πρόβλημά του είναι το χρέος το οποίο ποσώς ενδιαφέρει τον κόσμο. Είναι μη βιώσιμο βέβαια αλλά αποτελεί και μοχλό άσκησης εξουσίας. Ενδεχομένως μια αναψηλάφησή του θα ανοίξει τον ασκό του Αιόλου και στην ΕΕ για το τι έγινε το βρώμικο 2008-10 και τι πέτυχαν τα μνημόνια.

Ούτε καν στις αξιολογήσεις τολμάν οι θεσμοί να πούνε ότι το χρέος είναι βιώσιμο. Δεν μιλάνε πια για το ύψος του χρέους και το ποσοστό του ως προς το ΑΕΠ (αφού έχει σπάσει παγκόσμια ρεκόρ πάνω από 200%). Μιλούν πια για κόστος εξυπηρέτησής του που την μετράν ως τις Ακαθάριστες Ανάγκες Χρηματοδότησης (Gross Financing Needs) του δημόσιου χρέους που δεν θα πρέπει να υπερβαίνει το 15% τους ΑΕΠ για να θεωρείται βιώσιμο το χρέος ή μακροπρόθεσμα το 20%. Αυτό αναφέρει ως μέτρο αναφοράς και ο Στουρνάρας. Δηλαδή το χρέος θα υπάρχει στο διηνεκές (κάτι σαν το πεπρωμένο που είναι «φυγείν αδύνατο»)

Ούτε καν στις αξιολογήσεις τολμάν οι θεσμοί να πούνε ότι το χρέος είναι βιώσιμο. Δεν μιλάνε πια για το ύψος του χρέους και το ποσοστό του ως προς το ΑΕΠ (αφού έχει σπάσει παγκόσμια ρεκόρ πάνω από 200%). Μιλούν πια για κόστος εξυπηρέτησής του που την μετράν ως τις Ακαθάριστες Ανάγκες Χρηματοδότησης (Gross Financing Needs) του δημόσιου χρέους που δεν θα πρέπει να υπερβαίνει το 15% τους ΑΕΠ για να θεωρείται βιώσιμο το χρέος ή μακροπρόθεσμα το 20%. Αυτό αναφέρει ως μέτρο αναφοράς και ο Στουρνάρας. Δηλαδή το χρέος θα υπάρχει στο διηνεκές (κάτι σαν το πεπρωμένο που είναι «φυγείν αδύνατο»)

Στην 11η Αξιολόγηση προβλέπονται αυξήσεις ΑΕΠ 2,9% το 2021-2029 και 3,5% το 2030-2060 με το χρέος να πέφτει στο τέλος της περιόδου αυτής στο 57,6%. Το χρέος προβλέπεται να πέσει στο 120% το 2040! (όσο όταν μπήκαμε στα μνημόνια ή ήταν ο στόχος του 2020 με το pSI).

Όμως υπάρχουν στις αξιολογήσεις και σενάρια χαμηλής ανάπτυξης που η εξυπηρέτηση των δανείων μπορεί να μην είναι δυνατή. Ακόμα περισσότερο λόγω αυξανόμενων επιτοκίων, την έλλειψη παραγωγικού σχεδίου και την αύξηση του χρέους μέσα στην πανδημία. Σε αυτές τις περιπτώσεις το GFN μπορεί να ξεπεράσει το 20% μετά από 15-20 χρόνια αν όχι νωρίτερα με τις νέες εξελίξεις.

Αυτό τον εκτροχιασμό μετά από δέκα χρόνια αν όχι νωρίτερα ενδεχομένως θέλει να προλάβει το Σουρνάρας στο άρθρο του (πηγή). Γιατί μπορεί αυτή η στιγμή να φτάσει πιο γρήγορα από το 2032 που λήγουν τα ομόλογα του EFSF ειδικά αν υπάρχει και αύξηση επιτοκίων για νέο δανεισμό που ήδη έχει ξεπεράσει το 2% (η Ελλάδα έχει στα υπάρχοντα δάνεια μεσοσταθμικό επιτόκιο 1,4% όπως λέει ο Στουρνάρας). Φυσικά το κατεστημένο των μνημονίων, η παρασιτική ολιγαρχία θα πρέπει να σχεδιάσει για την εξουσία που θα παραδώσει στους απογόνους της.

Στα θετικά, βραχυπρόθεσμα, για τον Στουρνάρα, είναι ότι θα διατηρηθεί και η επαναγορά ομολόγων από την ΕΚΤ ως το 2024. Αυτό δίνει απλά μια ανάπαυλα. Αποτελεί μια στήριξη για τις τιμές ομολόγων που θα βοηθήσει για νέες εκδόσεις. Δεν αποτελεί όμως νέα χρηματοδότηση. Αυτή αν δεν χαλαρώσουν οι κανονισμοί χρηματοδότησης, δεδομένου ότι η χώρα δεν είναι σε επενδυτική βαθμίδα δεν μπορεί να γίνει από την ΕΚΤ. Ενδεχομένως να γίνει αν αναβαθμιστεί μέχρι το 2024, αυτό είναι το στοίχημα, κάτι που με τις νέες συνθήκες διεθνώς ίσως είναι δύσκολο. Ενώ ούτως ή άλλως τα επιτόκια αυξάνουν.

Και στο εντωμεταξύ μια ταλαιπωρημένη κοινωνία, με ακριβή ενέργειας θα πρέπει να επανέλθει στα πλεονάσματα το 2023. Ενώ και το όποιο συσσωρευμένο κεφάλαιο από τα μέτρα της πανδημίας θα εξανεμιστεί γρήγορα (όσο αφορά τους ιδιώτες γιατί το δημόσιο δεν έχει αποθέματα, το περίφημο μαξιλάρι πάντα ήταν ανύπαρκτο αφού δεσμεύεται για αποπληρωμή δανείων και για repos).

Τι αλήθεια μπορεί να περιορίσει και τι να ξεπουλήσει; Πόσο να κόψει συντάξεις, για το ταμιευτικό συμφέρον του Δημοσίου όπως είπε η Σακελλαορπούλου ως δικαστής (πηγή) ή γιατί οι Έλληνες παίρνουν πολλά όπως λένε οι συστημικά ΜΜΕ ή να κόψει αμυντικές δαπάνες για να τα «βρει» με την Τουρκία όπως θέλουν φίλοι και εχθροί; Οτιδήποτε χρειαστεί βέβαια για την ασφάλειά της όπως θα εφησυχάσει η παρασιτική άρχουσα τάξη που θα παραμένει επικεφαλής κομανταδόρος μαζί με τους επικυρίαρχους. Πόσο πιο χαμηλά θα πέσει αυτός ο λαός; Ναι, τα δράματα χρησιμεύουν στην θεωρία του σοκ αλλά σε ποιο σημείο παύει να αντιδρά το πειραματόζωο; Πότε συμφιλιώνεται με το φριχτό τέλος ή μια φρίκη χωρίς τέλος; Και πότε σταματά να αντιδρά στα σοκ και αρχίζει να ψάχνει για μια λύση;