Οι Τράπεζες έχουν απορροφήσει τερατώδη ποσά υπό την απειλή καταστροφής της οικονομίας μέσα από τις συνταγές των μαθητευόμενων σοφών της Τρόικας με τις μαγικές εργαλειοθήκες και των εγχώριων κλακαδόρων, έμμισθων ή όχι.

Οι Τράπεζες έχουν απορροφήσει τερατώδη ποσά υπό την απειλή καταστροφής της οικονομίας μέσα από τις συνταγές των μαθητευόμενων σοφών της Τρόικας με τις μαγικές εργαλειοθήκες και των εγχώριων κλακαδόρων, έμμισθων ή όχι.

(To άρθρο αποτελείται από 3 Σελίδες)

του Παναγιώτη Χατζηπλή

Εισαγωγή

Με την εσωτερική υποτίμηση δημιουργήθηκε μοιραία ένα βουνό από κόκκινα δάνεια που οι κάτοχοί τους ενοχοποιήθηκαν συλλήβδην ως στρατηγικοί κακοπληρωτές και να εξανδραποδηθούν – όπως ένας ολόκληρος λαός «τεμπέληδων, διεφθαρμένων και απείθαρχων» που πρέπει να «εκσυγχρονιστεί» για να πληρώσει το «αμάρτημα» των Greek Statistics γιατί οι έχοντες την γνώσιν δεν φύλαξαν, ή δεν ήξεραν. Το ιδιωτικό χρέος μετατράπηκε σε εξωτερικό μέσα από τις ανακεφαλαιοποίησεις που έχουν ως τώρα κοστίσει πάνω από 45 δις € με βάση τα χαμένα χρήματα του ΤΧΣ που προστίθενται στο χρέος. Χωρίς να σκεφτούμε παράπλευρες απώλειες στην ιδιωτική περιουσία και το κόστος της κρίσης στην κοινωνία.

Από την άλλη οι τράπεζες χάθηκαν για την Ελληνική οικονομία και τους ιδιώτες μετόχους, παραδομένες από διοικούντες που προσπαθούσαν να διατηρήσουν ένα συλλογικό status quo. Οι τράπεζες και μαζί η διαχείριση της οικονομίας πέρασαν στο Υπερταμείο των ξένων (ΕΕΣΥΠ) μέσω του ΤΧΣ – ενώ οι όποιοι νέοι μέτοχοι από το εξωτερικό δεν έβαλλαν κεφάλαια για να εξυγιάνουν την κεφαλαιακή δομή τους και να χρηματοδοτήσουν την οικονομία. Τελικά οι Τροϊκανοί τις κατακρεούργησαν, τις τεμάχισαν σε πακέτα δανείων, παγίων, θυγατρικών και υπηρεσιών προς ξεπούλημα. Υποχρέωσαν με αποχώρηση από το δυναμικό χώρο των Βαλκανίων όπου οι τράπεζες μαζί με επιχειρήσεις είχαν σημειώσει μεγάλη πρόοδο και αποτελούσαν αναπτυξιακό πεδίο όπου πλέον οι χώρες τους έχουν φτάσει και ξεπεράσει την Ελλάδα σε ΑΕΠ.

Η παρούσα κυβέρνηση, γνήσιο τέκνο του πολιτικού συστήματος που προσυπογράφει τις Ευρωπαϊκές οδηγίες και δέσμια του υπό το βάρος των πράξεων του και ενός μη βιώσιμου χρέους, συνέχισε να ταΐζει τον τραπεζικό Μινώταυρο στην εναλλασσόμενη αλυσίδα κάλυψης των λαθών των προηγούμενων, που είναι βέβαια όλοι μαζί συνένοχοι. Έτσι:

- Προχώρησε σε μείωση των κόκκινων δανείων (ουσιαστικά απομάκρυνσή τους από τους ισολογισμούς των τραπεζών), κάτω από πιέσεις της Τρόικας και της ΕΚΤ, μέσω εγγυήσεων του προγράμματος ΗΡΑΚΛΗΣ. Έγινε σε δυο δόσεις το 2020 με τον Νόμος 4649/2019 και με επέκτασή του το 2021 φθάνοντας τα 25 δις € κρατικών εγγυήσεων, τα οποία εν δυνάμει θα προστεθούν στο χρέος. Παράλληλα ανέχθηκε το σκανδαλώδες Hive Down με το οποίο οι τράπεζες παρακάμπτουν το Νόμο Χαρδούβελη απαξιώνοντας τα 17 δις € του αναβαλλόμενου φόρου.

- Ψήφισε Νέο Πτωχευτικό νόμο (Ν. 4738/2020) δίνοντας τον πρώτο λόγο στις τράπεζες σε πτωχεύσεις ιδιωτών και επιχειρήσεων που έχουν οικονομικές δυσκολίες με συνοπτικές διαδικασίες για πλειστηριασμούς σπιτιών και περιουσίας και κατάργησε την προστασία του νόμου Κατσέλη με Ν.4745/2020. Είναι κάτι που πίεζαν και επικροτούν οι Τροϊκανοί στις Αξιολογήσεις χρέους. Βέβαια επιδότησε με το πρόγραμμα ΓΕΦΥΡΑ λόγω πανδημίας κάποια δάνεια, που ίσως πάλι ωφελεί τις τράπεζες αφού δεν θα μπορούσαν και να βγουν σε πλειστηριασμό με αυτές τις συνθήκες, είναι πρόγραμμα που όμως τελειώνει.

- Προώθησε τις ηλεκτρονικές συναλλαγές με την συνδέοντας το με το αφορολόγητο τις υψηλές προμήθειες και την περιστολή εξόδων από το κλείσιμο δικτύου. Αξιοσημείωτο ότι παρόλα που προωθείται το ηλεκτρονικό εμπόριο και με τα μέτρα της πανδημίας κάτι που ευνοεί τους μεγάλους διεθνείς ομίλους και τον αφανισμό των ΜμΕ, η κυκλοφορία των χαρτονομισμάτων έχει αυξηθεί το 2021.

- Θέσπισε ακαταδίωκτο ουσιαστικά των Τραπεζικών Στελεχών αποκλείοντας η αυτεπάγγελτη εισαγγελική έρευνά τους (άρθρο 5.2 του Ν4637/19)

- Και φυσικά με το PEPP και τα μέτρα της πανδημίας (43 δις € που φορτώθηκαν στο χρέος) παρείχε ρευστότητα και εγγυήσεις για τραπεζικά δάνεια, κάτι που τελικά μεταφράστηκε σε πτώση των χρηματοδοτήσεων όπως θα δούμε ίσως με παράλληλες τοποθετήσεις σε κρατικό δανεισμό.

Κάθε φορά που γίνονται ανακεφαλαιοποιήσεις ή άλλες ενισχύσεις των τραπεζών παρουσιάζονται ως η χρυσή λύση. Αλλιώς βέβαια θα γίνονταν δεκτές. Ως η τελευταία. Μέχρι την επόμενη. Φυσικά, αφού είναι σε λάθος βάση. Έτσι και τώρα, πάλι βρισκόμαστε σε μια οριακή κατάσταση των τραπεζών που σύντομα θα χρειαστούν κεφαλαιακή ένεση. Από ποιόν άραγε; Αλλά εκτός αυτού, ούτε επιτελούν το έργο τους που είναι η χρηματοδότηση της πραγματικής οικονομίας.

Καταθέσεις

Η ανοδική πορεία των καταθέσεων των νοικοκυριών το 2020 και το 2021 οφείλεται στα δημοσιονομικά μέτρα στήριξης (αυτό είναι αυτό που αποκαλείται διαθέσιμο εισόδημα) σε συνδυασμό με τα lockdown που περιόρισαν τις δαπάνες, ενώ η αβεβαιότητα ως προς τις προοπτικές της απασχόλησης συνέβαλε επίσης σε ενίσχυση της αποταμίευσης.

Από εκεί και πέρα με το άνοιγμα του τουρισμού το καλοκαίρι του 2021 (που σημειώθηκαν καλές επιδόσεις λόγω των πιο χαλαρών μέτρων εισόδου σε σχέση με την Ευρώπη) αύξησε και τα έσοδα των νοικοκυριών από εργασία.

Έτσι βλέπουμε ότι οι καταθέσεις αυξήθηκαν κατά 37 δις € μέσα στην πανδημία (Φεβρουάριο 2020 με Δεκέμβριος 2021 από τα οποία το μεγαλύτερο μέρος, περίπου 21 δις € το 2020 όπου ήταν πιο αυστηρά τα μέτρα της πανδημία και 16,7 δις το 2021. Από αυτά αρχικά το μεγαλύτερο μέρος ήταν από καταθέσεις επιχειρήσεων, 10,9 δις το 2020 έναντι 7,9 δις το 2021 ενώ των νοικοκυριών στα 9,9 δις € το 2020 και 8,9 δις το 2021.

Μεταβολή Καταθέσεων στην πανδημία

Πηγή: Στατιστικά Τράπεζας της Ελλάδος.

Συνολικά οι καταθέσεις έχουν φτάσει σε ένα σημαντικό ύψος, στα 179 δις με στοιχεία Δεκεμβρίου 2021, σε επίπεδα 2011 δέκα χρόνια πριν, αφού δηλαδή είχε γίνει η πρώτη εκροή ή κατανάλωσή τους με το πρώτο μνημόνιο. Αναπληρώνει έτσι τις απώλειες των εκροών με το δεύτερο μνημόνιο του Psi και το κούρεμα των ομολογιούχων όπως και το 3ο της κυβίστησης. Δείχνει την δυναμική της οικονομίας. Κατά την διάρκεια της πανδημίας αυξάνονται κατά μέσο όρο με 1,7 δις αν και δεν αποτελούν όλα αυτά ενδογενή παραγωγή πλούτου όπως θα δούμε.

Συνολικά οι καταθέσεις έχουν φτάσει σε ένα σημαντικό ύψος, στα 179 δις με στοιχεία Δεκεμβρίου 2021, σε επίπεδα 2011 δέκα χρόνια πριν, αφού δηλαδή είχε γίνει η πρώτη εκροή ή κατανάλωσή τους με το πρώτο μνημόνιο. Αναπληρώνει έτσι τις απώλειες των εκροών με το δεύτερο μνημόνιο του Psi και το κούρεμα των ομολογιούχων όπως και το 3ο της κυβίστησης. Δείχνει την δυναμική της οικονομίας. Κατά την διάρκεια της πανδημίας αυξάνονται κατά μέσο όρο με 1,7 δις αν και δεν αποτελούν όλα αυτά ενδογενή παραγωγή πλούτου όπως θα δούμε.

Διαθέσιμο Εισόδημα

Η μη ύπαρξη δαπανών όμως συνεπάγεται την πτώση της καταναλωτικής δαπάνης και άρα δρα ανασταλτικά για το ΑΕΠ. Ο περιορισμός των δαπανών των νοικοκυριών (αλλά και των επενδύσεων για επιχειρήσεις) και η αποταμίευση ενδεχομένως από τα μέτρα στήριξης της πανδημίας είναι αυτό που αναφέρεται πανηγυρικά ως αύξηση του διαθέσιμου εισοδήματος. Αυτό που αναφέρει η ΕΛΣΤΑΤ ως αύξηση του διαθέσιμου εισοδήματος και της καταναλωτικής δαπάνης το Β’ τρίμηνο του 2021 (πηγή) και στο Γ’ Τρίμηνο (πηγή) υπολογίζεται σε σχέση με το 2020 που το lockdown ήταν χειρότερο και φυσικά περιλαμβάνει τις καταθέσεις.

Η μη ύπαρξη δαπανών όμως συνεπάγεται την πτώση της καταναλωτικής δαπάνης και άρα δρα ανασταλτικά για το ΑΕΠ. Ο περιορισμός των δαπανών των νοικοκυριών (αλλά και των επενδύσεων για επιχειρήσεις) και η αποταμίευση ενδεχομένως από τα μέτρα στήριξης της πανδημίας είναι αυτό που αναφέρεται πανηγυρικά ως αύξηση του διαθέσιμου εισοδήματος. Αυτό που αναφέρει η ΕΛΣΤΑΤ ως αύξηση του διαθέσιμου εισοδήματος και της καταναλωτικής δαπάνης το Β’ τρίμηνο του 2021 (πηγή) και στο Γ’ Τρίμηνο (πηγή) υπολογίζεται σε σχέση με το 2020 που το lockdown ήταν χειρότερο και φυσικά περιλαμβάνει τις καταθέσεις.

Όμως και πάλι το διαθέσιμο εισόδημα είναι στα επίπεδα του β’ τριμήνου του 2019 και μόλις τώρα η κατανάλωση αρχίζει να αναπληρώνει τις δαπάνες που αναβλήθηκαν. Να σημειωθεί ότι το διαθέσιμο εισόδημα πέφτει λογικά λόγω αυτού κάτι που θα επιταχύνει η ακρίβεια ενώ θετικά στην κατανάλωση μέτρησε και το χαλαρότερο άνοιγμα του τουρισμού το 2022. Συνεπώς δεν έχει λόγο να αναφέρουμε το διαθέσιμο εισόδημα ως ένδειξη πλουτισμού των νοικοκυριών αλλά μόνο σαν μια παρακαταθήκη στον βαθμό που μπορεί να διοχετευθεί στην οικονομία.

Στις επιχειρήσεις οι καταθέσεις αυξήθηκαν αρχικά το 2020 των άμεσων κρατικών ενισχύσεων και έχουν φθάσει στα 44,8 δις τον Δεκέμβριο του 2021. Επίσης οι καταθέσεις τους προέρχονται από στην περιστολής δαπανών και επενδύσεων και από τα μέτρα αναστολής πληρωμών δανειακών και φορολογικών υποχρεώσεων. Οι μεγάλες επιχειρήσεις επίσης άντλησαν πόρους μέσω της έκδοσης εταιρικών ομολόγων στην εγχώρια και τη διεθνή αγορά (για παράδειγμα ΤΕΡΝΑ, Lamda Development για το Ελληνικό, Μοτορ Οιλ, Μυτιληναίος κ.α.) Αυτό αποτελεί και μια γενικότερη τάση παράκαμψης των τραπεζών, ενδεχομένως λόγω αδυναμίας τους ή υψηλού κόστους χρηματοδότησης.

Στις επιχειρήσεις οι καταθέσεις αυξήθηκαν αρχικά το 2020 των άμεσων κρατικών ενισχύσεων και έχουν φθάσει στα 44,8 δις τον Δεκέμβριο του 2021. Επίσης οι καταθέσεις τους προέρχονται από στην περιστολής δαπανών και επενδύσεων και από τα μέτρα αναστολής πληρωμών δανειακών και φορολογικών υποχρεώσεων. Οι μεγάλες επιχειρήσεις επίσης άντλησαν πόρους μέσω της έκδοσης εταιρικών ομολόγων στην εγχώρια και τη διεθνή αγορά (για παράδειγμα ΤΕΡΝΑ, Lamda Development για το Ελληνικό, Μοτορ Οιλ, Μυτιληναίος κ.α.) Αυτό αποτελεί και μια γενικότερη τάση παράκαμψης των τραπεζών, ενδεχομένως λόγω αδυναμίας τους ή υψηλού κόστους χρηματοδότησης.

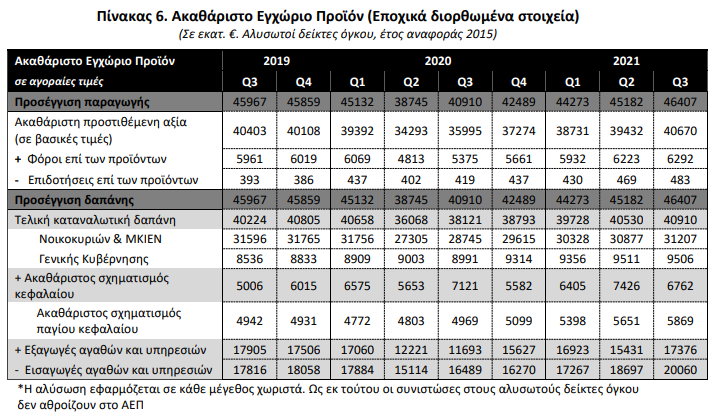

Το άλλο που σημειώνεται από την ΤτΕ είναι ότι η χρηματοδότηση των επιχειρήσεων γίνεται κυρίως από καταθέσεις και κέρδη για όσες τουλάχιστον ευνοήθηκαν από το άνοιγα του τουρισμού! Το ίδιο ισχύει και για τα νοικοκυριά. Οι χορηγήσεις όμως των χορηγήσεων έχουν μειωθεί κατά 10 δις μέσα στο 2021 περίπου όσο έχουν αυξηθεί και οι καταθέσεις τους ενώ υπάρχει σημαντική αύξηση των επενδύσεων σε σχέση με το 2020, 18,2% με βάση τα στοιχεία ΕΛΣΤΑΤ Γ Τριμήνου που θα πρέπει να αναλυθεί που οφείλεται, ίσως και στον τουρισμό (αύξηση ΑΕΠ στο Γ Τρίμηνο, που είναι το καλό λόγω τουρισμού, 13,4% σε σχέση με το 2020 λόγω ανοίγματος του τουρισμού αλλά μόνο 2,7% σε σχέση με το προηγούμενο τρίμηνο του 2021. (πηγή)

Το άλλο που σημειώνεται από την ΤτΕ είναι ότι η χρηματοδότηση των επιχειρήσεων γίνεται κυρίως από καταθέσεις και κέρδη για όσες τουλάχιστον ευνοήθηκαν από το άνοιγα του τουρισμού! Το ίδιο ισχύει και για τα νοικοκυριά. Οι χορηγήσεις όμως των χορηγήσεων έχουν μειωθεί κατά 10 δις μέσα στο 2021 περίπου όσο έχουν αυξηθεί και οι καταθέσεις τους ενώ υπάρχει σημαντική αύξηση των επενδύσεων σε σχέση με το 2020, 18,2% με βάση τα στοιχεία ΕΛΣΤΑΤ Γ Τριμήνου που θα πρέπει να αναλυθεί που οφείλεται, ίσως και στον τουρισμό (αύξηση ΑΕΠ στο Γ Τρίμηνο, που είναι το καλό λόγω τουρισμού, 13,4% σε σχέση με το 2020 λόγω ανοίγματος του τουρισμού αλλά μόνο 2,7% σε σχέση με το προηγούμενο τρίμηνο του 2021. (πηγή)

Συνεχίστε στη 2η σελίδα (…)