.

Χρηματοδοτήσεις

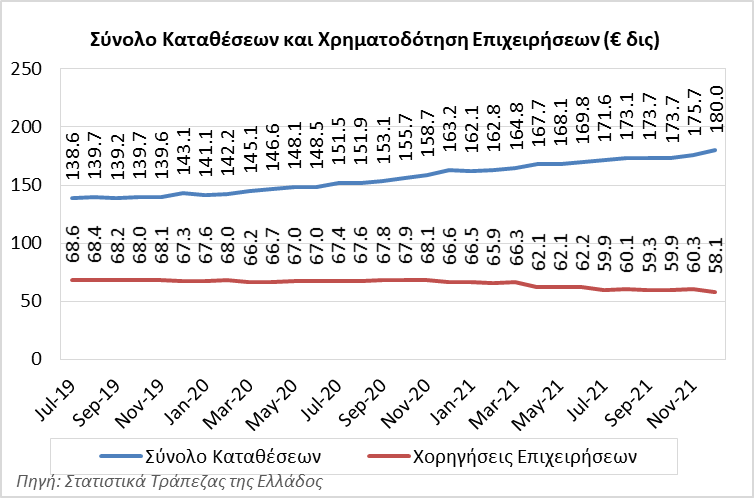

Το πιο ανησυχητικό είναι ότι παρατηρείται επιβράδυνση των χρηματοδοτήσεων σε επιχειρήσεις και ακόμα περισσότερα σε νοικοκυριά. Αν και δεν θα υποστηρίζαμε την πιστωτική επέκταση με καταναλωτικά δάνεια βέβαια ούτε και με στεγαστικά όταν ακόμα δεν έχει διευθετηθεί τα στεγαστικά της κρίσης όσο αφορά διερεύνηση λαθών και ευθυνών. Αλλά ούτε να δημιουργήσουμε μια νέα στρατιά αστέγων για νέα στεγαστικά και σιγουριά για πάντα όπως την δεκαετία του 2000. Τα υπόλοιπα χρηματοδοτήσεων σε επιχειρήσεις είναι μόλις 58,1 δις € τον Δεκέμβριο 2021 από 68,6 τον Ιούλιο του 2019. Σχεδόν τα μισά σε σχέση πριν την κρίση! Παρουσιάζεται μια διαρκή πτώση!

Το πιο ανησυχητικό είναι ότι παρατηρείται επιβράδυνση των χρηματοδοτήσεων σε επιχειρήσεις και ακόμα περισσότερα σε νοικοκυριά. Αν και δεν θα υποστηρίζαμε την πιστωτική επέκταση με καταναλωτικά δάνεια βέβαια ούτε και με στεγαστικά όταν ακόμα δεν έχει διευθετηθεί τα στεγαστικά της κρίσης όσο αφορά διερεύνηση λαθών και ευθυνών. Αλλά ούτε να δημιουργήσουμε μια νέα στρατιά αστέγων για νέα στεγαστικά και σιγουριά για πάντα όπως την δεκαετία του 2000. Τα υπόλοιπα χρηματοδοτήσεων σε επιχειρήσεις είναι μόλις 58,1 δις € τον Δεκέμβριο 2021 από 68,6 τον Ιούλιο του 2019. Σχεδόν τα μισά σε σχέση πριν την κρίση! Παρουσιάζεται μια διαρκή πτώση!

Σύμφωνα με την ΤτΕ «η μέση μηνιαία καθαρή ροή τραπεζικής χρηματοδότησης προς ΜΧΕ ήταν μόλις 53 εκατ. ευρώ, έναντι 558 εκατ. ευρώ το 2020 (Ιαν.- Δεκ.)» (ΔΝΠ ΤτΕ Σελ. 139). Είναι ενδεικτικό ότι αναφέρει ότι ανακούφιση επήλθε από το μέτρο της “επιστρεπτέας προκαταβολής” που ενίσχυσε τις επιχειρήσεις από την αρχή της πανδημίας έως το μήνα λήξης του (Απρίλιο του 2021) με συνολικά 8,3 δισ. ευρώ. Μάλιστα το 75% αυτής θα χαριστεί σε κάποιους! (πηγή) Το κόστος αυτό πρέπει να ανέρχεται σε περίπου 1,1 δις € με βάση τον Προϋπολογισμό του 2022.

Σημαντική όμως είναι και ή απορρόφηση χρηματοδότησης του Δημοσίου από τις τράπεζες με αγορές ομολόγων όπως αναφέρει η ΤτΕ. (ΔΝΠ ΤτΕ Σελ 137). Αυτό όμως είναι πρόβλημα γιατί στερεί κεφάλαια από την οικονομία. Αποτελεί επίσης ένα πρόβλημα που αποδομεί το επιχείρημα περί εμπιστοσύνης αγορών. Εξάλλου είναι γνωστό ότι το μεγαλύτερο μέρος των εισροών της πανδημίας ήρθε από το πρόγραμμα PEPP της ΕΚΤ τουλάχιστον 37 δις € από τα 44 δις € δαπανών της πανδημίας, που δεν ξέρουμε τελικά σε ποιους κατέληξε. Θα πρέπει να ερευνηθεί.

Κατά το 2021 υπήρξε επίσης και κόστος του δανεισμού σύμφωνα με την ΤτΕ. Σύμφωνα με την ΤτΕ «το μεσοσταθμικό επιτόκιο δανεισμού των επιχειρήσεων διαμορφώθηκε σε 3,1%, περίπου όσο και το προηγούμενο έτος» (2020: 3,2%, μέσος όρος 2012-2019: 5,1%) (ΔΝΠ ΤτΕ Σελ 141). Ειδικότερα, το μεσοσταθμικό επιτόκιο δανεισμού διαμορφώθηκε κατά μέσο όρο το τρέχον έτος ως εξής: (α) 4,7% στα δάνεια έως 250.000 ευρώ (2020: 4,8%), (β) 3,3% μεταξύ 250.000 ευρώ και 1 εκατ. ευρώ (2020: 3,5%) και (γ) 2,7% στα άνω του 1 εκατ. ευρώ (2020: 2,8%). (ΔΝΠ ΤτΕ Σελ 142). Όμως αυτό ίσως δεν είναι πλασματικό σε αυτές τις συνθήκες αφού μειώθηκε και η χρηματοδότηση, συνεπώς ίσως η χρηματοδότηση επικεντρώθηκε στις εταιρίες με υψηλότερη πιστοληπτική ικανότητα.

Η διαφορά μεταξύ του μεσοσταθμικού κόστος δανεισμού Ελλάδος και ζώνης του ευρώ (spread) μειώθηκε σε 169 μ.β. το δεκάμηνο Ιανουαρίου-Οκτωβρίου 2021 (2020: 179 μ.β) συνεχίζοντας να αποκλιμακένωτεται (290 μ.β. κατά μέσο όρο την περίοδο 2011-2019, ΔΝΠ ΤτΕ Σελ 143). Βέβαια και στην ΕΕ θα αρχίσει να αυξάνεται το βασικό επιτόκιο όπως προφανώς και στην Ελλάδα λόγω του πληθωρισμού.

Το πρόβλημα όμως που υπάρχει τα τελευταία χρόνια είναι ότι τα δάνεια κατευθύνονται προς τις μεγάλες επιχειρήσεις εξασθενώντας τις ΜμΕ. Αυτό συνέβη και μέσα στην πανδημία όταν οι ΜμΕ ήταν αυτές που κυρίως επιβαρύνθηκαν από τα lockdown:

Το πρόβλημα όμως που υπάρχει τα τελευταία χρόνια είναι ότι τα δάνεια κατευθύνονται προς τις μεγάλες επιχειρήσεις εξασθενώντας τις ΜμΕ. Αυτό συνέβη και μέσα στην πανδημία όταν οι ΜμΕ ήταν αυτές που κυρίως επιβαρύνθηκαν από τα lockdown:

- Για ενισχύσεις του ΤΕΠΙΧ και του Ταμείο Εγγυοδοσίας (Αναπτυξιακή Τράπεζα) υπεβλήθησαν προτάσεις για 175.000 δάνεια ύψους 28 δις € όταν δίνονται 5,4 δις €, ίσως ούτε και τόσα και σε 4,490 δικαιούχους δηλ. 1 αίτηση στις 38 (πηγή)

- Από τα δάνεια του κορωνοϊού το μεγαλύτερο μέρος στις απορροφήθηκε από μεγάλες επιχειρήσεις. Οι 6 μεγάλες επιχειρήσεις πήραν τα περισσότερα από τα κεφάλαια της χρηματοδότησης (ΕΛΠΕ, Motor Oil, ΤΙΤΑΝ και ΜΥΤΙΛΗΝΑΙΟΣ, Lamda Olympia Village AE) και άλλων κλάδων (ΟΠΑΠ) σύμφωνα με στοιχεία του Υποδιοικητή της Τράπεζας της Ελλάδος! (πηγή) Με μια γρήγορη ματιά στις οικονομικές καταστάσεις τους φαίνεται μια μικρή αύξηση των διαθεσίμων για το 2020 η οποία εξαφανίζεται το 2021 αφού ίσως καταναλώθηκε ή επενδύθηκε όπως συνέβη μάλλον συνολικά στις επιχειρήσεις.

Η τάση να ευνοούνται κυρίως οι μεγάλες επιχειρήσεις από τα δάνεια περιορίστηκε κατά την ΤτΕ το 2021 καθώς δόθηκαν ειδικά κίνητρα για δανειοδοτήσεις ΜμΕ από την ΕΚΤ (ΔΝΠ ΤτΕ Σελ 138, 140). Σημαντική επίσης υπήρξε η χρηματοδότηση των επενδύσεων από καταθέσεις. Ενδεχομένως εδώ κάποιος πρέπει να εξετάσει κατά πόσο κάποιες καταθέσεις προέρχονται από αυτές των νοικοκυριών (ιδιοκτητών) τουλάχιστον για ΜμΕ οι οποίοι ευνοήθηκαν και από μέτρα της πανδημίας.

Η τάση να ευνοούνται κυρίως οι μεγάλες επιχειρήσεις από τα δάνεια περιορίστηκε κατά την ΤτΕ το 2021 καθώς δόθηκαν ειδικά κίνητρα για δανειοδοτήσεις ΜμΕ από την ΕΚΤ (ΔΝΠ ΤτΕ Σελ 138, 140). Σημαντική επίσης υπήρξε η χρηματοδότηση των επενδύσεων από καταθέσεις. Ενδεχομένως εδώ κάποιος πρέπει να εξετάσει κατά πόσο κάποιες καταθέσεις προέρχονται από αυτές των νοικοκυριών (ιδιοκτητών) τουλάχιστον για ΜμΕ οι οποίοι ευνοήθηκαν και από μέτρα της πανδημίας.

Προβλέπει επίσης η ΤτΕ πιστωτική επέκταση από την μόχλευση των κεφαλαίων του Ταμείου Ανάπτυξη (όπου υπολογίζονται δάνεια ύψους 12,7 δις για την εκτέλεση των δράσεων του). Όμως δεν είμαστε σίγουροι ότι θα γίνει και πότε και αν θα υπάρχουν τα τραπεζικά κεφάλαια. Επίσης οι δράσεις του Ταμείου Ανάπτυξης δεν έχουν έναν ισχυρό αναπτυξιακό χαρακτήρα αφού επιτείνουν την ενεργειακή κρίση μέσα από την πριμοδότηση ΑΠΕ ενώ επίσης έχουν ως και κοινωνικές δαπάνες. Η απολιγνιτοποίηση και η αύξηση του κόστους της εισαγόμενης ενέργειας αυξάνει την οικονομική κρίση και άρα τις δυνατότητες αποπληρωμής δανείων ή χρηματοδότησης.

Κόκκινα Δάνεια

Οι ελληνικές τράπεζες συνέχισαν να έχουν υψηλότερο ποσοστό δανείων σε καθυστέρηση σε σύγκριση με τα πιστωτικά ιδρύματα λοιπών χωρών της ζώνης του ευρώ, γεγονός που συνιστά ανασταλτικό παράγοντα μείωσης των επιτοκίων δανεισμού κατά την ΤτΕ όπως και την κερδοφορία τους. Ενδεχομένως επιβαρύνουν και την κεφαλαιακή επάρκεια με αποτέλεσμα να αποθαρρύνουν παροχή νέων δανείων ώστε να μην επηρεαστεί αρνητικά η κεφαλαιακή επάρκεια αν είναι οριακή.

Οι ελληνικές τράπεζες συνέχισαν να έχουν υψηλότερο ποσοστό δανείων σε καθυστέρηση σε σύγκριση με τα πιστωτικά ιδρύματα λοιπών χωρών της ζώνης του ευρώ, γεγονός που συνιστά ανασταλτικό παράγοντα μείωσης των επιτοκίων δανεισμού κατά την ΤτΕ όπως και την κερδοφορία τους. Ενδεχομένως επιβαρύνουν και την κεφαλαιακή επάρκεια με αποτέλεσμα να αποθαρρύνουν παροχή νέων δανείων ώστε να μην επηρεαστεί αρνητικά η κεφαλαιακή επάρκεια αν είναι οριακή.

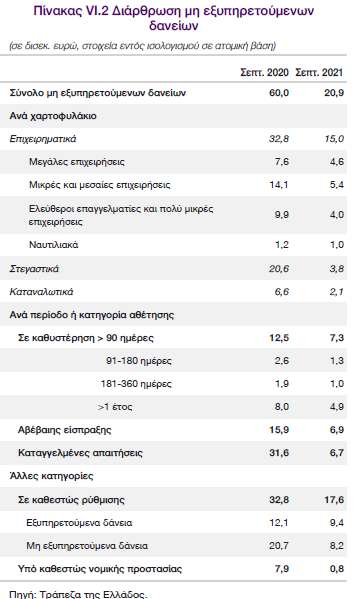

Ο λόγος των κόκκινων δανείων ΜΕΔ προς το σύνολο των δανείων μειώθηκε λόγω του προγράμματος ΗΡΑΚΛΗΣ (με κρατική εγγύηση και κόστος) αλλά παρέμεινε υψηλός (15,0%) το Σεπτέμβριο του 2021 σε σχέση με 2,3% στο μέσο όρο της Ευρώπης με στοιχεία της Ευρωπαϊκής Αρχής Τραπεζών, στο τέλος Ιουνίου 2021. Τα κόκκινα δάνεια ήταν 75 δις το 2019 (πηγή) πριν την εκκίνηση του ΗΡΑΚΛΗΣ (32+32 δις πωλήσεων με 24 δις κρατικών εγγυήσεων) και έχουν μείνει 20 δις τον Σεπτέμβριο του 2021 δηλ. έγιναν 55 δις € περίπου τιτλοποιήσεων.

Τα κόκκινα δάνεια παρόλο που αφαιρούνται από τις τράπεζες, δεν εξαφανίζονται. Μεταφέρονται σε fund-κοράκια που κερδοσκοπούν σε ένα κλίμα ασυδοσίας λόγω του νέου πτωχευτικού και εισπρακτικές. Μέρος από τα δάνεια που τελούν υπό καθεστώς στήριξης μέσω προγραμμάτων όπως το “ΓΕΦΥΡΑ” (ύψους 477 εκατ. το 2021, αλλά μόνο 61 εκατ. το 2022 σύμφωνα με τον Προϋπολογισμό 2022) όταν παρέλθει η περίοδος στήριξης αναμένεται να περιέλθουν σε καθυστέρηση σύμφωνα με την ΤτΕ.

Τα κόκκινα δάνεια παρόλο που αφαιρούνται από τις τράπεζες, δεν εξαφανίζονται. Μεταφέρονται σε fund-κοράκια που κερδοσκοπούν σε ένα κλίμα ασυδοσίας λόγω του νέου πτωχευτικού και εισπρακτικές. Μέρος από τα δάνεια που τελούν υπό καθεστώς στήριξης μέσω προγραμμάτων όπως το “ΓΕΦΥΡΑ” (ύψους 477 εκατ. το 2021, αλλά μόνο 61 εκατ. το 2022 σύμφωνα με τον Προϋπολογισμό 2022) όταν παρέλθει η περίοδος στήριξης αναμένεται να περιέλθουν σε καθυστέρηση σύμφωνα με την ΤτΕ.

Σε αυτή την περίπτωση με το νέο πτωχευτικό θα καταλήξουν με συνοπτικές διαδικασίες σε πλειστηριασμούς ή προγράμματα μεταβίβασης σπιτιών έναντι ενοικίου. Οι Τράπεζες μπορεί να τα αγοράζουν σε υψηλές τιμές και να τα μεταβιβάζουν ακόμα και με ζημιά σαν πακέτα αλλά κάπου και αυτές οι αλχημείες έχουν όρια καθώς θα εξαντλήσουν τα κεφάλαιά τους (πηγή).

Σημειώνεται επίσης μεγάλο μέρος των ρυθμίσεων δανείων επανέρχεται σε καθυστέρηση. επίπεδα. Υπάρχουν δομικά προβλήματα που δεν λύνονται με νόμους. Σύμφωνα με στοιχεία της ΤτΕ (σελ. 149) του Σεπτεμβρίου 2021 περίπου 39% του συνόλου των ΜΕΔ συνδέονταν με ρυθμίσεις! Αυτά δείχνει τα αδιέξοδα των μνημονίων ειδικά επειδή δεν υπάρχει ανάπτυξη έχοντας υποτιμηθεί σε σχέση με προμνημονιακά

Σημειώνεται τέλος ότι αναμένεται και νέα αύξηση στα κόκκινα δάνεια από την πανδημία που μπορεί να είναι ακόμα στα 11 δις € (πηγή). Δεν έχει τέλος το δράμα των Ελλήνων.

Σημειώνεται τέλος ότι αναμένεται και νέα αύξηση στα κόκκινα δάνεια από την πανδημία που μπορεί να είναι ακόμα στα 11 δις € (πηγή). Δεν έχει τέλος το δράμα των Ελλήνων.

Μέσα δε από αυτές τις ρυθμίσεις υπάρχουν και ζημιές των τραπεζών, που παρόλο την αύξηση των καταθέσεων και τις υψηλές προμήθειες όπως και την εξοικονόμηση από το δίκτυο θα είναι ζημιογόνος. Ήδη στο εννεάμηνο του 2021 υπάρχουν ζημιές 4,6 δις € συνολικά στις Τράπεζες σε σχέση με ζημιές 688 εκατ. € την ίδια περίοδο το 2020 (βλέπε πίνακα σελ. 148). Αυτό ακόμα και αν δεν έχει συνέπειες αφού παρέκαμψαν την αύξηση κεφαλαίου μέσα από το σκάνδαλο του hive down, έχει τα όριά του αφού κάποια στιγμή θα πλήξει την κεφαλαιακή επάρκεια.

Συνεχίστε στη 3η σελίδα (…)