.

Η Ευρωζώνη έχει χάσει την αξιοπιστία της, εν πρώτοις με τη δολοφονία της Ελλάδας και τώρα με την Ιταλία – ειδικά όσον αφορά τις αγορές που δεν ξέρουν τι πραγματικά θα αντιμετωπίσουν, κατανοώντας πως η χώρα θα προετοιμάζεται κρυφά για την επιστροφή της στη λιρέτα, εάν πραγματικά τη σχεδιάζει.

.

“Η Γερμανία δεν έχει αλλάξει την άποψη της για το ρόλο της στην Ευρώπη μετά το τέλος του ναζισμού, αν και εγκατέλειψε την ιδέα να το πετύχει στρατιωτικά – ενώ η Ιταλία έχει πέσει επανειλημμένα στην παγίδα της, την τελευταία φορά το 1992 με τη συνθήκη του Μάαστριχτ. Τώρα θα πρέπει επιτέλους να διδαχθεί η Ρώμη από τα λάθη της” (Savona).

.

Ανάλυση

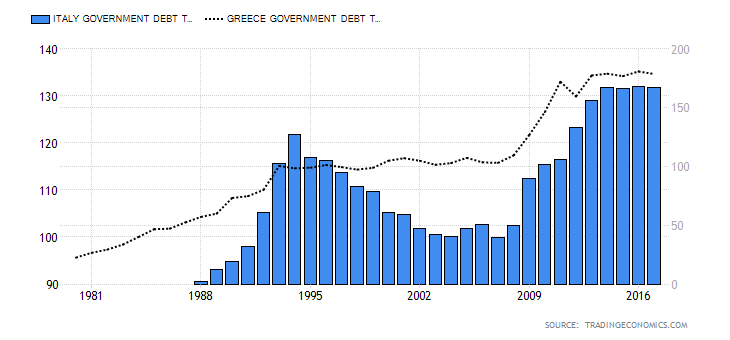

Η οικονομική ιστορία της Ιταλίας ταιριάζει αρκετά με αυτήν της Ελλάδας. Ειδικότερα, ήδη από τις αρχές της δεκαετίας του 1990 η χώρα ήταν στα όρια της χρεοκοπίας – αφού το δημόσιο χρέος είχε φτάσει στο 120% του ΑΕΠ της, με αποτέλεσμα να επιβαρύνεται με τόκους στα δεκαετή της ομόλογα της τάξης του 12%. Υποχρεωνόταν λοιπόν να πληρώνει τα παλαιά χρέη της με νέα, εξοφλώντας μόνο ένα μέρος των τόκων – οπότε επέλεξε την είσοδο της στην Ευρωζώνη, για να αποφύγει τη χρεοκοπία.

Στη συνέχεια, όπως ακριβώς συνέβη και στην Ελλάδα, μόνο η προοπτική της ένταξης στο ευρώ ήταν αρκετή για να μειώσει τα επιτόκια της κατά πέντε περίπου μονάδες – σχεδόν όσο τα αντίστοιχα της Γερμανίας (7%), επειδή οι χρηματαγορές θεώρησαν πως οι χώρες της Ευρωζώνης δεν θα ήταν δυνατόν να χρεοκοπήσουν. Εάν τότε η Ιταλία είχε χρησιμοποιήσει το ποσόν που εξοικονομούσε από τους τόκους για να μειώσει το δημόσιο χρέος της, θα ήταν σήμερα κάτω από το 60% του ΑΕΠ της – ενώ της Ελλάδας θα ήταν ακόμη χαμηλότερο, αφού όταν το 1994 της Ιταλίας είχε υπερβεί το 120% (γαλάζιες στήλες στο γράφημα, αριστερή κάθετος), της χώρας μας ήταν στο 100% (διακεκομμένη γραμμή, δεξιά κάθετος).

Εν τούτοις, η Ιταλία δαπάνησε τους τόκους που εξοικονομούσε, αυξάνοντας επί πλέον τα χρέη της σε απόλυτο μέγεθος – με αποτέλεσμα να αυξηθεί η εγχώρια ζήτηση, οπότε οι τιμές, οι μισθοί και το κόστος εργασίας ανά μονάδα προϊόντος, με ισχυρότερο ρυθμό από ότι στις άλλες χώρες της Ευρωζώνης. Συνολικά, από το 1995 όπου συμφωνήθηκε η είσοδος της στην Ευρωζώνη έως το 2008, η Ιταλία έγινε ακριβότερη κατά 40% σε σύγκριση με τη Γερμανία – συμπεριλαμβανομένης της αρχικής υποτίμησης της λιρέτας (όπως της δραχμής στην Ελλάδα το 1998).

Βέβαια, η διαφορά αυτή δεν οφειλόταν μόνο στην ίδια αλλά, επίσης, στη Γερμανία – η οποία είχε συμπεριφερθεί με τον αντίθετο ακριβώς τρόπο, στα πλαίσια της ύπουλης πολιτικής της φτωχοποίησης του γείτονα που είχε υιοθετήσει. Σε κάθε περίπτωση, καμία χώρα δεν μπορεί να αφομοιώσει μία τόσο μεγάλη ανατίμηση, η οποία μειώνει κατακόρυφα την ανταγωνιστικότητα της, χωρίς να υποστεί τεράστιες ζημίες – κάτι που φάνηκε μετά το 2008, όπου οι αγορές συνειδητοποίησαν από τη μη αλληλέγγυα αντιμετώπιση της Ελλάδας εκ μέρους της Γερμανίας ότι, κανένα κράτος δεν θα βοηθούσε κάποιο άλλο, εάν αντιμετώπιζε προβλήματα χρηματοδότησης.

Εύλογα λοιπόν η ανεργία εκτοξεύθηκε στο 12%, των νέων στο 40%, ενώ το 25% των μεταποιητικών επιχειρήσεων της χρεοκόπησαν (καθαρά, δηλαδή μετά την αφαίρεση των νεοϊδρυόμενων) – με αποτέλεσμα σήμερα μόλις το 43% του πληθυσμού της να τάσσεται υπέρ της Ευρωζώνης. Κάτι ανάλογο συνέβη σε όλα τα κράτη του ευρωπαϊκού νότου, όπου σε κανένα η βιομηχανική παραγωγή δεν έφτασε στα επίπεδα προ της κρίσης (γράφημα), με την Ιταλία στο -17% και τη Γαλλία στο -9% (επειδή οι αγορές που πουλάει τα προϊόντα της ευρίσκονται στο νότο, όπου οι τράπεζες της έχουν δανείσει πολλά χρήματα). Αντίθετα η βιομηχανική παραγωγή της Γερμανίας είναι κατά 9% υψηλότερη από το 2007/08, ενώ της Αυστρίας κατά 18%.

Η ιταλική διάσωση

Περαιτέρω, σύμφωνα με τον πρώην διευθυντή της ΕΚΤ, ο κ. Berlusconi προετοίμαζε μυστικά στις αρχές του 2011 την έξοδο της Ιταλίας από την Ευρωζώνη – ενώ κάτι ανάλογο σχεδίαζε και ο κ. Παπανδρέου, με βάση αυτά που δήλωσε κατά τη διάρκεια της σύσκεψης του Συμβουλίου Ασφαλείας στο Μόναχο το 2016 (πηγή: H.W.Sinn). Τόσο ο ένας όμως, όσο και ο άλλος, ανατράπηκαν από τη Γερμανία – μεταξύ άλλων μέσω της ΕΚΤ, όπου τα επιτόκια της Ιταλίας εκτοξεύθηκαν στο 7% αναγκάζοντας τον κ. Berlusconi να παραιτηθεί. Στις δύο αυτές χώρες επιβλήθηκαν τεχνοκρατικές κυβερνήσεις, στην Ιταλία ένα άτυπο μνημόνιο και στην Ελλάδα το εγκληματικό PSI – με αποτέλεσμα η μεν Ιταλία να υποφέρει τα πάνδεινα, ενώ η Ελλάδα να χρεοκοπήσει (ανάλυση), να χάσει εντελώς την εθνική της κυριαρχία και να μετατραπεί σε μία αποικία χρέους.

Στη συνέχεια, αφού διασώθηκαν οι γερμανικές κυρίως και οι γαλλικές τράπεζες η Ιταλία, αντί να της επιβληθεί ένα PSI, βοηθήθηκε από την ΕΚΤ – όπως επίσης η Πορτογαλία, η Ισπανία, η Ιρλανδία και η Κύπρος (αν και εντελώς διαφορετικά η κάθε μία, όπου μόνο η Κύπρος εκτελέσθηκε μέσω των τραπεζών της). Η βοήθεια αυτή ξεκίνησε με τις υπεραναλήψεις από το σύστημα διακανονισμού της ΕΚΤ (Target 2), οι οποίες εγκρίθηκαν στην κεντρική τράπεζα της Ιταλίας – ενώ ακολούθησαν τα προγράμματα SMP, με τα οποία οι κεντρικές τράπεζες των χωρών του βορά υποχρεώθηκαν να αγοράζουν από το καλοκαίρι του 2011 ιταλικά ομόλογα.

Επειδή όμως δεν ήταν αρκετά, ο επικεφαλής της ΕΚΤ το 2012 δρομολόγησε τη στήριξη των κρατικών ομολόγων, ενώ δημιουργήθηκε επί πλέον ο οργανισμός μόνιμης διάσωσης (ESM) – με αποτέλεσμα να μειωθούν κατακόρυφα τα επιτόκια όλων των χωρών του ευρώ. Το 2015 δε υιοθετήθηκαν από την ΕΚΤ τα πακέτα ποσοτικής χαλάρωσης (QE), όπου αγοράσθηκαν ομόλογα αξίας 2,1 τρις € – εκ των οποίων τα 360 δις € περίπου από την Ιταλία μέσω της κεντρικής της τράπεζας, με συνέπεια την άνοδο των χρεών της στο Target 2 στα 490 δις € σήμερα!

Τα πλεονάσματα τώρα της Ιταλίας αυξήθηκαν μεν, αλλά κυρίως λόγω της κατάρρευσης των εισαγωγών της εξαιτίας της φτωχοποίησης της και της μείωσης των επιτοκίων δανεισμού της – όπως συμβαίνει με το ρυθμό ανάπτυξης της Ελλάδας, ο οποίος στηρίζεται (α) στις εισροές χρημάτων από την τρίτη δανειακή σύμβαση, (β) στις ακαθάριστες μισθολογικές αυξήσεις των δημοσίων υπαλλήλων (από το 2016 κατά περίπου 2 δις € ή 1% του ΑΕΠ), καθώς επίσης (γ) στη συγκυριακή άνοδο του τουρισμού, λόγω των προβλημάτων των γειτονικών χωρών.

Το γεγονός αυτό τεκμηριώνεται από το ότι, η αύξηση του ΑΕΠ προέρχεται κυρίως από την κατανάλωση, ενώ ο ακαθάριστος σχηματισμός παγίων παραμένει στάσιμος – με το πρόγραμμα δημοσίων επενδύσεων να εξελίσσεται αντιστρόφως ανάλογα, σε σχέση με τα πρωτογενή πλεονάσματα (γράφημα). Επιστρέφοντας στην Ιταλία, οι δυνατότητες που έχει στη διάθεση της, για να αντιμετωπίσει την τεράστια απώλεια της ανταγωνιστικότητας της (πάνω από 20% σε σχέση με τη Γερμανία), είναι οι εξής (πηγή: H.W.Sinn):

(α) Η αναδιάρθρωση του χρέους: Η αντικατάσταση δηλαδή των ιδιωτών επενδυτών από δημοσίους (άρα η διάσωση των γαλλικών κυρίως τραπεζών), η επιμήκυνση του χρόνου αποπληρωμής των δανείων της με χαμηλά επιτόκια και το εν μέρει πάγωμα των τόκων – όπου όμως, όπως έχει αποδειχθεί από τη χώρα μας, δεν πρόκειται ποτέ να ανακτήσει την ανταγωνιστικότητα της και θα πρέπει να διασώζεται συνεχώς από τα άλλα κράτη.

Εν τούτοις τα χρέη της Ιταλίας είναι πολύ μεγαλύτερα από αυτά της Ελλάδας (2,4 τρις €), η οικονομική κατάσταση στον πλανήτη επιδεινώνεται ραγδαία, ενώ οι Ιταλοί δεν θα θελήσουν να πέσουν στην ίδια παγίδα με την Ελλάδα υπογράφοντας ταυτόχρονα ένα PSI – αν και η Γαλλία φαίνεται να πιέζει προς αυτήν την κατεύθυνση, επιδιώκοντας μεταξύ άλλων μία κοινή εγγύηση των τραπεζικών καταθέσεων, μία κοινή ασφάλιση ανεργίας, καθώς επίσης έναν κοινό ευρωπαϊκό προϋπολογισμό.

(β) H εσωτερική υποτίμηση: Ουσιαστικά πρόκειται για ονομαστικές μειώσεις των μισθών ή αύξηση της παραγωγικότητας των εργαζομένων χωρίς την άνοδο των αμοιβών τους – κάτι που, ξανά κατά το ελληνικό παράδειγμα, θα οδηγούσε σε μαζικές χρεοκοπίες τους ιδιώτες, επειδή τα χρέη τους θα παρέμεναν ως έχουν, ενώ οι μισθοί των εργαζομένων και τα κέρδη των επιχειρήσεων θα περιορίζονταν σε μεγάλο βαθμό. Υπενθυμίζουμε εδώ πως ενώ η Ελλάδα έγινε κατά 12% φθηνότερη και η Ισπανία κατά 8% μετά το ξέσπασμα της κρίσης σε σχέση με τις άλλες χώρες της Ευρωζώνης, η Ιταλία παρουσίασε αντίστοιχη άνοδο με τα άλλα κράτη – παρά το ότι ήταν ήδη πολύ πιο ακριβή.

(γ) Ο πληθωρισμός των άλλων κρατών, κυρίως της Γερμανίας: Εν προκειμένω, η πραγματική ανατίμηση του ιταλικού ευρώ σε σχέση με το γερμανικό από το 1995 έως σήμερα υπολογίζεται στο 39% – κάτι που σημαίνει πως για να εξισορροπηθεί θα έπρεπε η Γερμανία τα επόμενα 16 χρόνια να έχει υψηλότερο πληθωρισμό κατά 2% από την Ιταλία. Προφανώς πρόκειται για κάτι αδύνατον, αφού αφενός μεν οι Ιταλοί δεν θα το άντεχαν, αφετέρου θα επαναστατούσαν οι Γερμανοί καταθέτες – βλέποντας τις αποταμιεύσεις τους να εξαϋλώνονται.

(δ) Η προσωρινή έξοδος της Ιταλίας από την Ευρωζώνη: Κάτι ανάλογο δηλαδή με αυτό που πρότεινε το 2015 ο κ. Σόιμπλε στην Ελλάδα – ενώ έγινε ατύπως αποδεκτό από τους υπουργούς οικονομικών 15 χωρών. Φυσικά θα έπρεπε να προηγηθεί η επιβολή ελέγχων κεφαλαίων και η υποτίμηση της λιρέτας που θα ακολουθούσε θα έλυνε ίσως το πρόβλημα της ανταγωνιστικότητας – ενώ θα μειώνονταν τα χρέη των Πολιτών ανάλογα με τους μισθούς τους, κάτι που δεν επιτυγχάνεται με την εσωτερική υποτίμηση.

Μεγάλο πλεονέκτημα για την Ιταλία θα ήταν η μετατροπή των χρεών της στο εθνικό της νόμισμα, αφού δεν έχει χάσει αυτή τη δυνατότητα – την οποία δεν διέθετε η Ελλάδα το 2015, λόγω της υπογραφής του PSI. Ο μεγάλος χαμένος όμως θα ήταν οι γαλλικές τράπεζες που είναι εκτεθειμένες με πάνω από 250 δις € στην Ιταλία – ενώ θα προκαλούταν σεισμός στις αγορές, αφού η μετατροπή χρεών από ξένο συνάλλαγμα σε εθνικό νόμισμα, είναι συνώνυμη με τη χρεοκοπία.

Συμπερασματικά τώρα, κανένας από τους παραπάνω τρόπους δεν αποτελεί μία ιδανική λύση για την Ιταλία και την Ευρωζώνη μαζί – ενώ η ιταλική κυβέρνηση αποκλείει την εσωτερική υποτίμηση για να ανακτηθεί η ανταγωνιστικότητα της χώρας. Φαίνεται δε πως προκρίνει την πρώτη λύση (αναδιάρθρωση), χωρίς την υπογραφή ενός PSI, με τη χρησιμοποίηση της τέταρτης (έξοδος από την Ευρωζώνη) ως μέσο πίεσης.

Περαιτέρω, η Λίγκα του Βορά τοποθετείται υπέρ της υιοθέτησης ενός φορολογικού νομίσματος (ανάλυση), ενώ δεν πρέπει να ξεχνάμε το σχέδιο εξόδου από την Ευρωζώνη που έχει ήδη ετοιμάσει ο σημερινός υπουργός ευρωπαϊκών υποθέσεων της Ιταλίας (Savona) – με μοναδικό κενό το πώς θα εκτυπώνονταν τα νέα χαρτονομίσματα, χωρίς να το πάρουν είδηση οι αγορές (άρθρο D. Gros, 1η Ιουνίου του 2018, πηγή)

Εν τούτοις, το πρόβλημα φαίνεται να έχει επιλυθεί, με την κυκλοφορία των φορολογικών χρημάτων με τη μορφή των χαρτονομισμάτων Mini Bots – επειδή θα είχαν ήδη υιοθετηθεί πριν την έξοδο από την Ευρωζώνη, οπότε θα μπορούσαν να αντικαταστήσουν το ευρώ μέσα σε ένα Σαββατοκύριακο. Παράλληλα, όλοι οι τραπεζικοί λογαριασμοί, τα εγχώρια συμβόλαια κοκ. θα αντικαθίσταντο με το σύμβολο της λιρέτας αντί του ευρώ – ενώ τα δημόσια χρέη σε ευρώ, για τα οποία έχουν εκδοθεί ομόλογα πριν το 2012 (το 75% των συνολικών), θα μετατρέπονταν σε λιρέτες.

Επί πλέον, κατά το ίδιο σχέδιο του κ. Savona, η Ιταλία θα απαιτούσε και διαγραφές ομολόγων για να μειωθεί το δημόσιο χρέος της περισσότερο – καθώς επίσης το μηδενισμό των χρεών της κεντρικής της τράπεζας στο σύστημα Target 2 της ΕΚΤ (περί τα 490 δις €), πόσο μάλλον αφού δεν έχει προβλεφθεί κανένας νόμος που να την υποχρεώνει να τα εξοφλήσει στην περίπτωση εξόδου της από την Ευρωζώνη.

Φυσικά, πάντοτε κατά τον κ. Savona, όλα αυτά θα έπρεπε να διατηρηθούν μυστικά, έως ότου πέσει «ο πυροβολισμός της εξόδου» – οπότε κανένας δεν μπορεί να είναι σίγουρος σήμερα σχετικά με το πού βαδίζει η Ιταλία, ποιές είναι οι πραγματικές της προθέσεις και ποιός θα κερδίσει τελικά τη μάχη (ανάλυση).

Επίλογος

Κατά την άποψη μας, η Ευρωζώνη έχει χάσει πλέον την αξιοπιστία της, εν πρώτοις με τη δολοφονία της Ελλάδας και το τελευταίο χρονικό διάστημα με την Ιταλία – ειδικά όσον αφορά τις χρηματαγορές που δεν ξέρουν τι πραγματικά θα αντιμετωπίσουν, κατανοώντας πως η Ιταλία θα προετοιμάζεται κρυφά για την έξοδο της, εάν πραγματικά τη σχεδιάζει. Εύλογα βέβαια, αφού χωρίς ένα τέτοιο σχέδιο είναι αδύνατον να διαπραγματευθεί επιτυχημένα, ειδικά με τη Γερμανία – ενώ η πρόθεση της καγκελαρίου να παραδώσει την προεδρία του κόμματος της, τις καθιστά ακόμη πιο φιλύποπτες.

Στα πλαίσια αυτά, η κατάσταση της Ελλάδας γίνεται ακόμη πιο δύσκολη – ενώ η έξοδος της στις αγορές με δεκαετή ομόλογα, σχεδόν αδιανόητη (με μικρότερη διάρκεια ίσως καταφέρει να πάρει κάποιο χαμηλότερο επιτόκιο, αλλά θα πρόκειται ξανά για μία βραχυπρόθεσμη λύση απελπισίας). Υπάρχει βέβαια το «μαξιλάρι» των 24 δις €, αλλά ουσιαστικά αποτελεί εγγύηση για την έξοδο της και δεν πρέπει να χρησιμοποιηθεί – αφού, εάν το κάνει και εάν της το επιτρέψουν οι δανειστές, τότε θα χάσει εντελώς την αξιοπιστία της.