Η δημιουργική καταστροφή

Για να συμβεί όμως κάτι τέτοιο, για να συρρικνωθούν δηλαδή οι ζημιογόνοι τομείς, θα πρέπει να προηγηθεί μία ευρύτατη «δημιουργική καταστροφή» – η οποία είναι βέβαια μία εξαιρετικά οδυνηρή διαδικασία. Για παράδειγμα, να πουληθούν ακίνητα στη μισή τιμή ή να χρεοκοπήσουν κάποιες τράπεζες – με τα κεφάλαια που συγκεντρώνονται να διατίθενται σε κερδοφόρες επενδύσεις, σε άλλους τομείς.

Απαιτείται λοιπόν μία «διαρθρωτική προσαρμογή», η οποία θα επέλυε ορθολογικά αλλά επώδυνα τα δομικά προβλήματα της Ευρώπης – ενώ επιλέγεται η (εν πρώτοις) ανώδυνη εκτύπωση χρημάτων, η οποία δεν βοηθάει σε τίποτα, ενώ απλά αναβάλλει τους κινδύνους ενός κραχ, μεγεθύνοντας τους. Με απλά λόγια, οι κεντρικές τράπεζες δημιουργούν μία «οικονομία ζόμπι» – τυπώνοντας χρήματα που κατευθύνονται ξανά στα ακίνητα, καθώς επίσης στο χρηματοπιστωτικό σύστημα, διογκώνοντας την ήδη υφιστάμενη φούσκα.

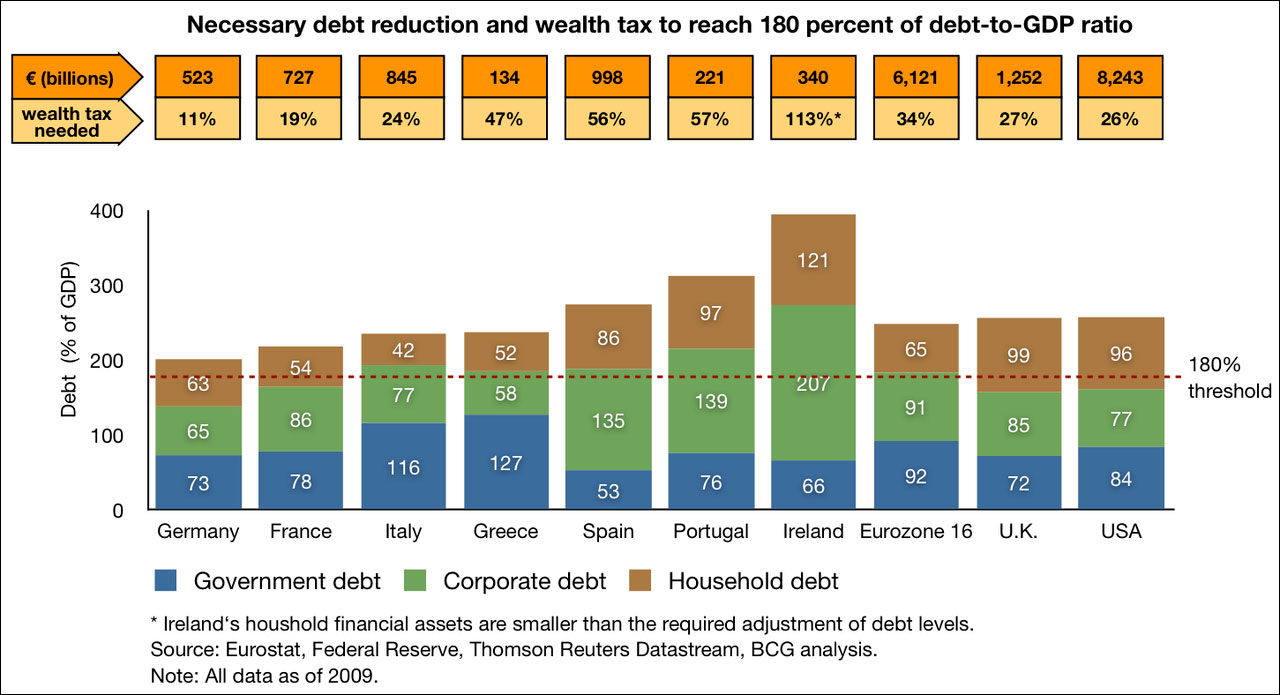

Στο γράφημα που ακολουθεί φαίνεται η απαιτούμενη μείωση των χρεών σε δις € με στοιχεία του 2009 (σκούρα στήλη) – επίσης, οι φόροι περιουσίας ανά χώρα σε ποσοστά, οι οποίοι «σχεδιαζόταν» να επιβληθούν για να επιτευχθεί κάτι τέτοιο (ανοιχτόχρωμη στήλη). Με μπλε είναι το δημόσιο χρέος, με πράσινο των επιχειρήσεων και με καφέ των νοικοκυριών – όπου διαπιστώνεται ακόμη μία φορά πως η Ελλάδα (237% του ΑΕΠ) είχε χαμηλότερο συνολικό, εκτός τραπεζών χρέος, από το μέσο της Ευρωζώνης (248%.

.

Το συνολικό χρέος (νοικοκυριά, ιδιωτικός τομέας, κράτος) ανά χώρα και οι απαραίτητες απομειώσεις του για να βρίσκεται στα όρια της βιωσιμότητας

(Πατήστε στην εικόνα για μεγέθυνση)

.

Επομένως, άδικα οδηγήθηκε στη Πύρρειο χρεοκοπία (ανάλυση) από τον Εφιάλτη του Καστελόριζου, πυροβολώντας μόνη της τα πόδια της. Με δεδομένο δε το ότι, το χρέος των τραπεζών της ήταν το χαμηλότερο στην ΕΕ, καθώς επίσης με τις σημερινές δηλώσεις του διοικητή της κεντρικής της τράπεζας, σύμφωνα με τις οποίες οι δύο διαγραφές που της επιβλήθηκαν, ύψους 137,9 δις €, μείωσαν το δημόσιο χρέος της μόλις κατά 51,2 δις € (καθαρό όφελος), η «ανίερη σκοπιμότητα» της υπαγωγής της στο ΔΝΤ είναι ολοφάνερη.

.

Το πρόβλημα της αφερεγγυότητας

Περαιτέρω, όταν μέσα σε μία οικονομική κρίση η ανεργία είναι υψηλή (η μείωση της κατά 0,6% απαιτεί ρυθμό ανάπτυξης της τάξης του 5% κατά το νόμο του Okun*), τα δημόσια οικονομικά είναι σε κακή κατάσταση, ενώ πάρα πολλές επιχειρήσεις λειτουργούν ζημιογόνα, γιγαντώνεται η οικονομική ανασφάλεια – οπότε όλοι οι συντελεστές (νοικοκυριά, επιχειρήσεις), αυξάνουν τη ρευστότητα τους (καταθέσεις κλπ.).

Αυτό συμβαίνει και με τις τράπεζες που διατηρούν τις «ρεζέρβες ρευστότητας» τους στην κεντρική – η οποία, θέλοντας να τις υποχρεώσει, παρά τη θέληση τους, να δανείσουν τα χρήματα που έχουν συσσωρεύσει, στην πραγματική οικονομία, τους επιβάλλει αρνητικά επιτόκια καταθέσεων.

Εν τούτοις, σε χώρες όπως η Ελλάδα ή η Ισπανία, εκλείπει η «φερέγγυα ζήτηση πιστώσεων», όπως έχουμε επισημάνει στο παρελθόν (ανάλυση). Απλούστερα, όταν η πλειοψηφία των επιχειρήσεων λειτουργεί με ζημίες, όταν τα νοικοκυριά είναι υπερχρεωμένα, όταν μαίνεται η ανεργία κοκ., τότε οι τράπεζες δεν θέλουν να δανείσουν τα χρήματα τους, φοβούμενες εύλογα ότι θα τα χάσουν – ενώ οι επιχειρήσεις ή τα νοικοκυριά δεν θέλουν να δανειστούν, να επενδύσουν ή να καταναλώσουν, αλλά, αντίθετα, να μειώσουν τα χρέη τους (ανάλυση).

Επομένως, τα αρνητικά επιτόκια δεν πρόκειται να αναθερμάνουν τη ζήτηση δανείων εκ μέρους της πραγματικής οικονομίας. Ούτε η παροχή περισσότερων χρημάτων από την ΕΚΤ, αφού είναι σαν να τοποθετεί κανείς εκατό μήλα στη βιτρίνα αντί για τα δέκα απούλητα – θεωρώντας ανόητα πως επειδή αύξησε την ποσότητα των μήλων, θα δημιουργήσει ζήτηση.

Εάν λοιπόν δεν προηγηθεί η «διαρθρωτική προσαρμογή», η δημιουργική καταστροφή και η ρευστοποίηση των λανθασμένων επενδύσεων (χρεοκοπίες, ρευστοποίηση ακινήτων κλπ.), έτσι ώστε να υπάρξουν ξανά κέρδη, οπότε να αυξηθεί η υγιής ζήτηση δανείων, δεν πρόκειται να λυθεί το πρόβλημα. Φυσικά κάτι τέτοιο θα έπρεπε να επιτευχθεί ελεγχόμενα (ανάλυση), με το πάγωμα χρεών ή με διάφορους άλλους τρόπους – έτσι ώστε να μην επιβαρυνθούν, ως συνήθως, οι οικονομικά ασθενέστεροι.

Στα πλαίσια αυτά, επειδή η ΕΚΤ γνωρίζει προφανώς το θέμα, ο πραγματικός στόχος των αρνητικών επιτοκίων, καθώς επίσης των υπολοίπων μέτρων που αποφάσισε, θα πρέπει να είναι κάποιος άλλος: ενδεχομένως να επιβάλλει στις τράπεζες την αγορά δήθεν ασφαλών, εγγυημένων από το «κρατικό μονοπώλιο», ομολόγων.

Με τη βοήθεια λοιπόν της πολιτικής της ΕΚΤ συνεχίζουν να μειώνονται τα επιτόκια δανεισμού των κρατών (αποδόσεις των ομολόγων), με αποτέλεσμα να διευρύνεται ή να διευκολύνεται ο δανεισμός των υπερχρεωμένων χωρών της Ευρωζώνης ξανά – οπότε να μειώνεται η προθυμία τους για διαρθρωτικές αλλαγές (οι οποίες δεν έχουν καμία σχέση με τις εγκληματικές πολιτικές λιτότητας), προκαλώντας νέες, ακόμη μεγαλύτερες «ευρωπαϊκές ασυμμετρίες» και διαστρεβλώσεις.

Για παράδειγμα, εάν η Ελλάδα δεν είχε εισέλθει στην Ευρωζώνη, δεν θα μπορούσε να δανείζεται με τα χαμηλά τότε επιτόκια – οπότε το δημόσιο χρέος της δεν θα είχε φτάσει στα επίπεδα που την οδήγησαν στη χρεοκοπία, αφού θα είχε προειδοποιηθεί έγκαιρα από τις αγορές μέσω της αύξησης των επιτοκίων δανεισμού της. Πολλά νοικοκυριά δε, δεν θα είχαν υπερχρεωθεί, αγοράζοντας σπίτια και καταναλώνοντας επί πιστώσει, εάν τα επιτόκια δεν ήταν τόσο χαμηλά – ή εάν οι τράπεζες δεν αναλάμβαναν τόσο μεγάλα ρίσκα δανεισμού.

.

Στην παγίδα του συστήματος

Συνεχίζοντας, όταν η ΕΚΤ ανακοίνωσε τα νέα μέτρα, ένας διαπραγματευτής ομολόγων είχε πει αμέσως ότι, κάτι πολύ άσχημο συμβαίνει στην Ευρωζώνη – πως η οικονομική της κατάσταση θα πρέπει να είναι πάρα πολύ άσχημη, για να παίρνει η ΕΚΤ αυτές τις αποφάσεις.

Ουσιαστικά αναρωτήθηκε πόσο παγιδευμένες πρέπει να είναι οι κεντρικές τράπεζες στο δικό τους σύστημα, για να μην κατανοούν ότι, κάθε φορά επιδεινώνουν ακόμη περισσότερο τα προβλήματα, αντί να προσπαθούν να τα λύσουν. Γιατί ακολουθούν αυτήν την «παρεμβατική λογική» λοιπόν εντελώς τυφλά, ιδίωμα μίας κεντρικά κατευθυνόμενης (κομμουνιστικής) οικονομίας, καταρρίπτοντας όλα τα ταμπού – απλά και μόνο αναβάλλοντας την «κρίση εκκαθάρισης», μεγεθύνοντας τον όγκο της όμως επικίνδυνα.

Περαιτέρω, με το μέτρο της «στοχευόμενης, μακροπρόθεσμης αναχρηματοδότησης των επιχειρήσεων» (Targeted Long Term Refinancing Operations), η ΕΚΤ αποφάσισε να θέσει στη διάθεση των τραπεζών επί πλέον ρευστότητα, υπό την προϋπόθεση ότι θα δανείζουν τις επιχειρήσεις και τα νοικοκυριά – εξαιρώντας τα δάνεια για την αγορά ακινήτων.

Προφανώς ήθελε να αποφύγει να δοθούν και αυτά τα χρήματα στα κράτη (αγορά ομολόγων του δημοσίου) ή να χρησιμοποιηθούν για την χρηματοδότηση και τη δημιουργία μίας νέας φούσκας ακινήτων – έχοντας την άποψη πως μπορεί η ίδια να αποφασίζει για το που θα οδηγηθούν τα χρήματα. Φαίνεται λοιπόν πως ξέχασε ότι, δεν είναι η κεντρική τράπεζα της Σοβιετικής Ένωσης – καθώς επίσης πως οι χρηματοπιστωτικές αγορές είναι συγκοινωνούντα δοχεία.

Εκτός αυτού, χαλάρωσε ακόμη περισσότερο τις απαιτήσεις της για την ποιότητα των εγγυήσεων που της παρέχουν οι τράπεζες, έναντι του δανεισμού τους – όπου προηγουμένως απαιτούταν μία συγκεκριμένη ελάχιστη αξιολόγηση των εγγυήσεων (ΒΒΒ κλπ.). Σήμερα, είναι αρκετό ένα δανειακό συμβόλαιο μίας εμπορικής επιχείρησης ή ενός ιδιώτη, για να τεθεί ως εγγύηση στην ΕΚΤ. Αυτό σημαίνει βέβαια πως τα περιουσιακά στοιχεία, τα οποία εγγυώνται το ευρώ, έχουν όλο και χαμηλότερη αξία – θέτοντας σε μεγάλο κίνδυνο το μέλλον του νομίσματος.