Το παράδοξο του αποπληθωρισμού

Ο οικονομολόγος προειδοποίησε για τους μεγάλους κινδύνους, οι οποίοι απειλούν μία οικονομία που έχει βυθιστεί στον αποπληθωρισμό – εάν είναι ταυτόχρονα επιβαρυμένη με ένα υψηλό ιδιωτικό χρέος. Όλοι οι συμμετέχοντες στην αγορά προσπαθούν ταυτόχρονα να μειώσουν τα χρέη τους, με αποτέλεσμα να αδυνατίζει η οικονομία και να ενισχύεται συνεχώς η ύφεση (ανάλυση).

Στη χειρότερη των περιπτώσεων, ο ρυθμός του αποπληθωρισμού είναι υψηλότερος από το ρυθμό, με τον οποίο μειώνονται τα χρέη – οπότε συνεχίζει να αυξάνεται το ύψος των πραγματικών χρεών, παρά το ότι οι οφειλέτες πληρώνουν χρήματα, για να εξοφλήσουν.

“Πρόκειται ουσιαστικά για το μεγάλο παράδοξο όλων των αποπληθωρισμών – το ότι οι οφειλέτες πληρώνουν τα χρέη τους, αλλά το ύψος των οφειλών τους αυξάνεται συνεχώς“, γράφει χαρακτηριστικά ο Fisher.

Συμπερασματικά, ο αποπληθωρισμός από μόνος του δεν είναι κάτι το ιδιαίτερα απειλητικό – γεγονός που αλλάζει όταν εμφανίζεται σε μία οικονομία με υπερχρεωμένο ιδιωτικό τομέα, όπως συνέβη στις Η.Π.Α. το 1837, το 1873 και το 1929. “Η ισορροπία δε αποκαθίσταται τότε μόνο, όταν μία καθολική χρεοκοπία σαρώσει ολόκληρο το οικονομικό σύστημα“, αναφέρει ο οικονομολόγος στο σύγγραμμα του, προσθέτοντας όμως πως πρόκειται για έναν μη αναγκαίο, εξαιρετικά οδυνηρό δρόμο ολοκλήρωσης μίας αποπληθωριστικής περιόδου.

.

Η συνταγή του Fisher

Ο τρόπος, με τον οποίο καταπολεμάται αποτελεσματικά ένα τέτοιο φαινόμενο είναι απλός, κατά τον οικονομολόγο: Η κεντρική τράπεζα θα πρέπει να υιοθετήσει πάση θυσία μία επεκτατική νομισματική πολιτική, έτσι ώστε μα εμποδίσει μία υπερχρεωμένη οικονομία να βυθιστεί στον αποπληθωρισμό. Οφείλει λοιπόν να λειτουργήσει απο-αποπληθωριστικά, έτσι ώστε ο περιορισμός των χρεών να είναι ελεγχόμενος.

Προφανώς η «συνταγή» που επέβαλλαν στην Ελλάδα οι δανειστές της ήταν και είναι αντίθετη – παρά το ότι γνώριζαν τι ακριβώς θα ακολουθούσε. Επομένως, ο στόχος τους ήταν εντελώς διαφορετικός από αυτόν που θα ήθελαν να πιστεύουμε – απλούστατα, η λεηλασία της ιδιωτικής και δημόσιας περιουσίας των Ελλήνων, η οποία απαιτούσε να τεθεί σε λειτουργία ο καθοδικός κύκλος των τιμών, έτσι ώστε να εκποιηθούν τα πάντα σε τιμές ευκαιρίας.

Συνεχίζοντας στη συνταγή του Fisher, ακόμη σημαντικότερη από την «κατασταλτική» μέθοδο είναι η πρόληψη – το να μην επιτραπεί δηλαδή η υπερχρέωση του ιδιωτικού τομέα. Το κλειδί δε για τον έλεγχο της ευρίσκεται στο τραπεζικό σύστημα – όπου οι τράπεζες θα πρέπει να υπόκεινται στην αυστηρή επιτήρηση του κράτους, έτσι ώστε να αποφεύγεται η υπερβολική δημιουργία νέων χρημάτων από το πουθενά.

Ήδη το 1935 εξέδωσε το βιβλίο «100% χρήμα», με το οποίο «απαιτούσε» την πλήρη κάλυψη των δανείων των τραπεζών, με δικά τους χρήματα. Εν τούτοις, κανένας δεν του έδωσε σημασία, με αποτέλεσμα να συσσωρευτούν στις Η.Π.Α. και αλλού, με αφετηρία το 1980, τα μεγαλύτερα χρέη όλων των εποχών – υψηλότερα ακόμη και από τη δεκαετία του 1930.

.

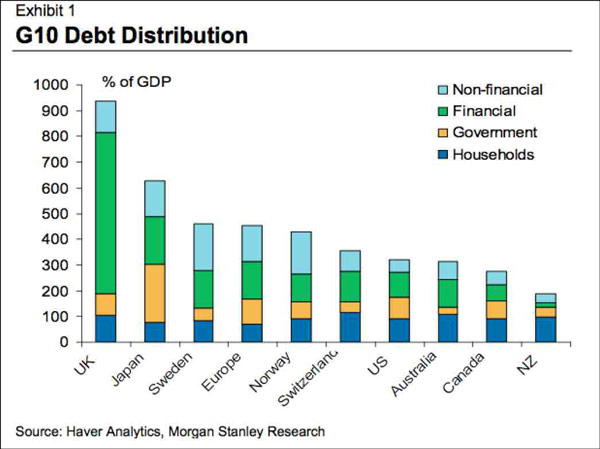

Κατανομή του χρέους ανά χώρα, ως ποσοστό επί του ΑΕΠ

.

Όπως και τότε, έτσι και μέχρι πρόσφατα, κανένας δεν το θεώρησε απειλητικό – έως ότου ξέσπασε η κρίση του 2008, όπου ο κεντρικός τραπεζίτης των Η.Π.Α. (Bernanke) εφάρμοσε κατά γράμμα τη συνταγή του Fisher, αγωνιζόμενος εναντίον του αποπληθωρισμού.

Δυστυχώς βέβαια δεν πρόβλεψε ότι, η μέθοδος αυτή θα οδηγούσε σε έναν πληθωρισμό των χρηματιστηριακών αξιών (μετοχές κλπ.), οπότε σε μία άλλου είδους ανεξέλεγκτη φούσκα – η οποία θα μας οδηγήσει πιθανότατα σε έναν καταστροφικό υπερπληθωρισμό, όταν η δημιουργία χρημάτων από τις κεντρικές τράπεζες (επεκτατική νομισματική πολιτική) συνοδευτεί ξαφνικά από την αντίστοιχη των εμπορικών τραπεζών, χωρίς να προλάβουν οι κεντρικές τράπεζες να απορροφήσουν την υπερβάλλουσα ρευστότητα.

Προφανώς αγνοείται ακόμη το ότι, το χρηματοπιστωτικό σύστημα έχει τη δική του ζωή, οπότε μπορεί να προκαλέσει τις δικές του καταστροφές (άρθρο).

.

Επίλογος

Η αναφορά του Fisher στο «100% χρήμα» οφείλει να μας απασχολήσει πολύ περισσότερο, συγκριτικά με όλα τα υπόλοιπα – αφού πρόκειται για ένα από τα καλύτερα μέτρα αναστολής οικονομικών κρίσεων, ειδικά του μεγέθους και της καταστροφικότητας της σημερινής.

Σε αρκετές ευρωπαϊκές χώρες, μεταξύ των οποίων στη Γερμανία, στη Μ. Βρετανία, στην Αυστρία και στην Ελβετία, έχουν δημιουργηθεί κινήσεις Πολιτών, οι οποίοι τάσσονται υπέρ της συγκεκριμένης υποχρέωσης των τραπεζών, με στόχο την αποδυνάμωση της ισχύος τους – με σημαντικότερη ίσως αυτήν στην Ελβετία, η οποία επιδιώκει δημοψήφισμα για την κατοχύρωση του.

Ειδικότερα, στόχος της πρωτοβουλίας των Ελβετών είναι η δημιουργία χρημάτων από το πουθενά μόνο από την κεντρική τους τράπεζα – με τις εμπορικές τράπεζες να επιτρέπεται να δανείζουν μόνο τα χρήματα που έχουν στη διάθεση τους, κατατεθειμένα ως ρεζέρβα στην κεντρική.

Επειδή δε απαιτείται η συγκέντρωση 100.000 υπογραφών για να διενεργηθεί ένα δημοψήφισμα στη μοναδική χώρα που λειτουργεί η άμεση δημοκρατία, εντός 18 μηνών από την επίσημη αναγγελία, η πρωτοβουλία έχει ήδη συγκεντρώσει 66.000 – με στόχο τη δημιουργία του ασφαλέστερου νομίσματος στον πλανήτη (θα επανέλθουμε με νέο άρθρο στο θέμα).

Με τον τρόπο αυτό θα μπορούσε να σταματήσει η ανεξέλεγκτη επέκταση της ποσότητας χρήματος, καθώς επίσης να μειωθεί το ρίσκο των μελλοντικών υπερβολών (φούσκες) – οπότε να γίνει πολύ πιο ανθρώπινη η Οικονομία.

.