.

Είναι ξεκάθαρο πως οι μεγάλες κεντρικές τράπεζες συνεκτικών χωρών και περιοχών, όπως οι Η.Π.Α., η Κίνα και η Ιαπωνία, είναι σε θέση να ελέγξουν την Οικονομία – ακόμη και σε δύσκολες εποχές, όπως αναμφίβολα η σημερινή, διαθέτοντας τα κατάλληλα εργαλεία. Το γεγονός αυτό όμως δεν ισχύει για την Ευρωζώνη, όπου δεν είναι δυνατόν να έχει αποτέλεσμα μία κοινή νομισματική πολιτική, χωρίς καν την ύπαρξη μίας αντίστοιχης δημοσιονομικής – με αποτέλεσμα να επιδεινώνονται οι ήδη υπάρχουσες αποκλίσεις μεταξύ των κρατών της. Όσο ευρωπαϊστής και αν είναι λοιπόν κανείς, δεν μπορεί να μη βλέπει πως έτσι αυξάνονται οι φυγόκεντρες δυνάμεις στο εσωτερικό της – ενώ η προσπάθεια αντίδρασης με προγράμματα του τύπου Next Generation EU, ύψους 750 δις €, με εξειδικευμένες και πολύ πιο αυστηρές προϋποθέσεις, κάτι που δρομολογείται επί πλέον σήμερα με τα ΕΣΠΑ και με την Κοινή Αγροτική Πολιτική, δεν πρόκειται να έχουν αποτέλεσμα. Εάν δεν βρεθεί λοιπόν άλλος τρόπος, η νομισματική ένωση είναι καταδικασμένη να αποτύχει – όπως ήταν άλλωστε αναμενόμενο μετά την πρώτη κρίση της το 2010, όπου φαινόταν πως δεν θα μπορούσε να επιβιώσει από την επόμενη που θα ακολουθούσε νομοτελειακά, από όποια αιτία και αν πυροδοτούταν. Είναι άλλωστε δεδομένο πως η Γερμανία προετοιμάζει ήδη την έξοδο της, εάν δεν υποταχθούν όλα τα άλλα κράτη στις εντολές της – ενώ όσους Draghi και αν στρατολογήσει η Ιταλία (η Γερμανία ουσιαστικά τον διόρισε), δεν θα μπορέσει να αποφύγει ένα ανάλογο με την Ελλάδα PSI, χάνοντας αντίστοιχα την εθνική της κυριαρχία. Αργά ή γρήγορα δε θα ακολουθήσουν οι άλλες χώρες, όπως η Γαλλία και η Ισπανία – είτε με αυτήν την κρίση, είτε με την επόμενη.

.

Ανάλυση

Ο πληθωρισμός είναι κάτι που πρέπει να φοβάται αλήθεια ένα κράτος; Η απάντηση εξαρτάται από την οικονομία του. Για παράδειγμα, εάν το κράτος έχει έναν υπερχρεωμένο δημόσιο και ιδιωτικό τομέα, ενώ οι αποταμιεύσεις των Πολιτών του είναι κυρίως σε ακίνητα, όπως συμβαίνει στην Ελλάδα, ο πληθωρισμός δεν είναι καθόλου αρνητικός – αφού μειώνει τα πραγματικά χρέη, ενώ αυξάνει την αξία των ακινήτων. Εάν όμως οι αποταμιεύσεις των Πολιτών του είναι κυρίως σε τραπεζικές καταθέσεις, ενώ τα χρέη του χαμηλά, όπως συμβαίνει στη Γερμανία, τότε ο πληθωρισμός είναι πρόβλημα.

Το αντίθετο ακριβώς συμβαίνει με τον αποπληθωρισμό (ανάλυση), κυρίως επειδή αυξάνει τα πραγματικά χρέη (ανάλυση) – κάτι που δυστυχώς συμβαίνει στην Ελλάδα, με τον αποπληθωρισμό πρόσφατα στο -2,4% από -2,3% το Σεπτέμβρη. Ακόμη χειρότερα, η Ελλάδα ήταν η πρωταθλήτρια του αποπληθωρισμού στην Ευρώπη (πηγή) με -2,3%, ακολουθούμενη από την Κύπρο (-1,9%) και την Εσθονία (-1,3%) – ενώ τα υψηλότερα ποσοστά σημειώθηκαν στην Πολωνία (3,8%), στην Ουγγαρία (3,4%) και στην Τσεχία (3,3%).

Όσο φιλικά διακείμενος προς τη νομισματική ένωση λοιπόν και αν είναι κανείς, δεν μπορεί να μην κατανοεί πως δεν είναι δυνατή η εφαρμογή της ίδιας νομισματικής πολιτικής από μία κεντρική τράπεζα, σε τόσο διαφορετικές οικονομίες – ενώ όταν η συγκεκριμένη πολιτική προσαρμόζεται στη μεγαλύτερη χώρα, στη Γερμανία, τα κράτη που έχουν εντελώς άλλες ανάγκες, καταστρέφονται μεθοδικά.

Εν προκειμένω, ο αποπληθωρισμός είναι το νούμερο ένα πρόβλημα της Ελλάδας σήμερα, από την πλευρά των χρεών της – ενώ η πολιτική της ΕΚΤ στην ουσία δεν τη βοηθάει καθόλου, με εξαίρεση μόνο τα επιτόκια δανεισμού της που όμως δεν επιλύουν τα προβλήματα της, αλλά απλά τα μεταθέτουν στο μέλλον. Η ερμηνεία στο θέμα αυτό, προκύπτει από μία μικρή ανάλυση της αμερικανικής οικονομίας – με την οποία η Ελλάδα έχει περισσότερα κοινά σημεία, όπως δίδυμα ελλείμματα και χρέη, παρά το ότι φυσικά δεν υπάρχει καμία σύγκριση.

Η νομισματική πολιτική της Fed

Ειδικότερα, η ύφεση των Η.Π.Α. στο δεύτερο τρίμηνο του 2020, μετρούμενη ως ποσοστό του πραγματικού ΑΕΠ τους, ήταν η μεγαλύτερη που καταγράφηκε ποτέ στην ιστορία τους – στο -31,4% σε ετήσια βάση. Λογικά λοιπόν η Fed αντέδρασε γρήγορα, μειώνοντας τα επιτόκια στο μηδέν και αυξάνοντας την προσφορά κεντρικών χρημάτων.

Αλλαγές στην Μ2 σε σχέση με ένα έτος πριν

Το γεγονός αυτό οδήγησε την ευρύτερη προσφορά χρημάτων στα ύψη – όπως φαίνεται στο πρώτο σχήμα δεξιά (πηγή: Hogan), το οποίο καταγράφει τις 12μηνες αλλαγές στην προσφορά χρήματος Μ2 (ερμηνεία) από το 1982, όπου η Μ2 αυξήθηκε κατά 4 τρις $ το 2020.

Με κριτήριο τώρα την αύξηση αυτή (η ΕΚΤ δρομολόγησε κάτι ανάλογο), αρκετοί προέβλεψαν την άνοδο του πληθωρισμού – όπως έχει συμβεί σε αρκετές χώρες στο παρελθόν. Η αύξηση του όμως στο παρελθόν έχει επικεντρωθεί στα πάγια περιουσιακά στοιχεία και κυρίως στις μετοχές, επειδή τα μηδενικά επιτόκια και το κεντρικό χρήμα απορροφώνται από τις ελίτ – όπως συνέβη στις δεκαετίες του 1920, του 1990 και στις αρχές του 2000.

Inflation expectations based on 5- and 10-year TIPS spreads

Στην πραγματική οικονομία, η δεκαετία που ακολούθησε μετά την κρίση του 2008, χαρακτηρίσθηκε από χαμηλό πληθωρισμό και ρυθμό ανάπτυξης. Ποιες είναι σήμερα οι προσδοκίες για τον πληθωρισμό; Σύμφωνα με τις προβλέψεις των χρηματοπιστωτικών αγορών σχετικά με τους μέσους ρυθμούς πληθωρισμού που αναμένονται τα επόμενα πέντε χρόνια (γράφημα αριστερά, όλα μεγεθύνονται πατώντας επάνω), σημειώνοντας πως με βάση αυτές τις προβλέψεις διαμορφώνεται η εκάστοτε νομισματική πολιτική, μειώθηκαν το Μάρτιο – ενώ ανέκαμψαν αργότερα, φτάνοντας στο 1,95% στα τέλη του 2020. Ως εκ τούτου δεν φαίνεται κίνδυνος για την επόμενη πενταετία.

Συντελεστές της Μ2 σε δις $

Γιατί όμως η τεράστια άνοδος της ποσότητας χρήματος, δεν αύξησε τις προσδοκίες για τον πληθωρισμό; Η απάντηση προϋποθέτει την ανάλυση των επιπέδων του Μ2 και των κύριων συστατικών του από το 2015 έως το 2020 – όπως φαίνονται στο γράφημα δεξιά. Εν προκειμένω, η μπλε καμπύλη που αντιπροσωπεύει την Μ2 στη συγκεκριμένη χρονική περίοδο, δεν είναι τόσο δραματική, όσο η αντίστοιχη στο πρώτο γράφημα που αφορά κυρίως το δεύτερο τρίμηνο του 2020 – ενώ από τον Απρίλιο και μετά ο ρυθμός αύξηση της ποσότητας χρήματος είναι ελαφρά υψηλότερος, από το μέσον όρο πριν το 2020. Επομένως λογικά δεν αυξήθηκαν οι προσδοκίες για τον πληθωρισμό.

Όσον αφορά τώρα τα κύρια «συστατικά» της Μ2, το νόμισμα, τις τραπεζικές καταθέσεις και τα κεφάλαια λιανικής χρηματαγοράς (retail money funds), από το γράφημα φαίνεται πως η αλλαγή στην Μ2 οφείλεται σχεδόν εξ ολοκλήρου στην αύξηση των τραπεζικών καταθέσεων – θυμίζοντας πως κάτι σχετικά ανάλογο διαπιστώθηκε στην Ελλάδα. Δηλαδή, οι καταθέσεις αυξήθηκαν το 2020 κατά 20 δις € περίπου παρά την ύφεση, τη μείωση των εισοδημάτων και την άνοδο των κόκκινων δανείων – ενώ ο υπουργός οικονομικών είπε πως τα 10 δις € αφορούν τα νοικοκυριά και τα υπόλοιπα 10 δις € τις επιχειρήσεις.

Το επόμενο ερώτημα λοιπόν είναι γιατί αυξήθηκαν ή, καλύτερα, τι οδήγησε στην άνοδο των καταθέσεων στις Η.Π.Α., επίσης παρά την ύφεση κλπ.; Για να απαντήσει κανείς στο ερώτημα αυτό, οφείλει να εξετάσει πιο προσεκτικά τις νομισματικές πολιτικές της Fed – σημειώνοντας πως έχει δύο βασικά «εργαλεία» για να επηρεάσει την προσφορά χρήματος:

(α) τη στόχευση των επιτοκίων, κυρίως μέσω των τόκων που καταβάλλει στις τράπεζες για τα αποθέματα τους στην ίδια, στην κεντρική και

(β) τις αγοραπωλησίες κινητών αξιών, γνωστές ως «πράξεις ανοιχτής αγοράς» (ερμηνεία) – όπου σύμφωνα με το QE, οι κεντρικές τράπεζες αγοράζουν συνήθως πιο επικίνδυνους και μακροπρόθεσμους τίτλους, όπως κρατικά ομόλογα μεγαλύτερης διάρκειας (η Ελλάδα πούλησε 30ετή), ακόμη και εταιρικά ομόλογα.

Τα δύο αυτά εργαλεία ωστόσο, μπορούν να έχουν πολύ διαφορετικές επιπτώσεις τόσο στην προσφορά χρήματος, όσο και στο χρηματοπιστωτικό σύστημα. Πιο αναλυτικά, όταν η Fed αγοράζει ομόλογα (τίτλους) από την ανοιχτή αγορά, εισάγει χρήματα στο χρηματοπιστωτικό σύστημα – όπου στο παρελθόν χρησιμοποιούσε αυτό ακριβώς το εργαλείο, για να αυξήσει ή για να μειώσει τα επιτόκια, με κριτήριο τη ζήτηση και την προσφορά.

Εν τούτοις, μετά το 2008, το κύριο εργαλείο της με στόχο τον επηρεασμό των επιτοκίων, είναι το επιτόκιο των αποθεματικών των εμπορικών τραπεζών – ενώ οι «πράξεις ανοιχτής αγοράς» χρησιμοποιούνται για την προσθήκη ή για την αφαίρεση χρημάτων από το τραπεζικό σύστημα.

Περιουσιακά στοιχεία της Fed, τραπεζικές καταθέσεις και ποσότητα χρήματος σε δις $

Το τέταρτο γράφημα αριστερά δείχνει τις διακρατήσεις τίτλων εκ μέρους της Fed από το 2015 έως το 2020 (πράσινη καμπύλη) – καθώς επίσης τις συνολικές καταθέσεις στο τραπεζικό σύστημα (κόκκινη) και τη μέτρηση Μ2 της προσφοράς χρήματος (μπλε). Εν προκειμένω συμπεραίνεται πως οι αγορές τίτλων στις «πράξεις ανοιχτής αγοράς» της Fed, είναι ο κύριος μοχλός της αύξησης των καταθέσεων και της προσφοράς χρήματος. Οι καταθέσεις και η Μ2 αυξάνονταν σταθερά έως τις αρχές του 2020 – ενώ οι τίτλοι (πράσινη καμπύλη) ήταν σχετικά σταθεροί και στην πραγματικότητα μειώθηκαν το 2018, 2019.

Όταν ξέσπασε όμως η κρίση του Covid, το Μάρτιο και τον Απρίλιο του 2020, η Fed ξεκίνησε τη μαζική νομισματική της επέκταση αγοράζοντας 2 τρις $ τίτλους – ομόλογα και ενυπόθηκα δάνεια. Έκτοτε δε συνέχισε τις αγορές, αλλά με μικρότερο ρυθμό – δαπανώντας 160 δις $ μηνιαία. Οι αγορές της Fed αντιπροσωπεύουν σχεδόν ολόκληρη την αύξηση των τραπεζικών καταθέσεων – καθώς επίσης το μεγαλύτερο μέρος της ανόδου της Μ2 κατά τη διάρκεια του 2020.

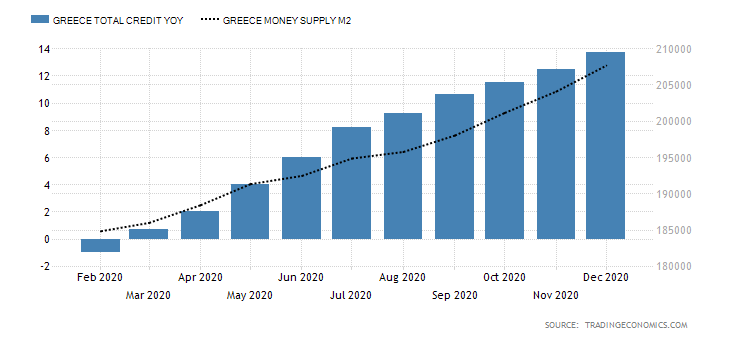

Εάν τώρα δει κανείς την άνοδο της Μ2 στην Ελλάδα (διακεκομμένη γραμμή), σε συνδυασμό με την αύξηση των καταθέσεων (μπλε στήλες, γράφημα δεξιά), δεν θα οδηγηθεί σε διαφορετικά συμπεράσματα – γνωρίζοντας πως η ΕΚΤ είναι αυτή που αγοράζει στην ουσία τα ελληνικά ομόλογα, ενώ οι θριαμβολογίες της κυβέρνησης είναι εμπαιγμός και απευθύνονται σε κομματικά ακροατήρια που δεν έχουν γνώσεις οικονομικών.

Επιτόκια και τραπεζικός δανεισμός

Περαιτέρω, ενώ οι «πράξεις ανοιχτής αγοράς» προσθέτουν χρήματα απευθείας στο τραπεζικό σύστημα, οι πολιτικές επιτοκίου της Fed έχουν συνήθως μεγαλύτερες επιπτώσεις στην προσφορά χρήματος – λόγω του «πολλαπλασιαστικού αποτελέσματος» του χρήματος. Τι σημαίνει πολλαπλασιαστικό αποτέλεσμα; Για παράδειγμα, όταν μία εταιρεία επενδύει 10.000 € και επιτυγχάνει τζίρο 20.000 €, τότε το πολλαπλασιαστικό αποτέλεσμα είναι 2.

Ειδικότερα, η μείωση των επιτοκίων καθιστά πιο κερδοφόρα τη δραστηριότητα δανεισμού των τραπεζών στους πελάτες τους – οπότε αυξάνουν τα δάνεια τους που με τη σειρά τους αυξάνουν το ενεργητικό της τράπεζας, ενώ δημιουργούν επίσης νέα χρήματα για τους οφειλέτες (ανάλυση). Το γεγονός αυτό δε, αυξάνει τις συνολικές καταθέσεις (το δάνειο είναι αρχικά κατάθεση) και την προσφορά χρήματος – ενώ όταν ξοδεύονται τα χρήματα του δανείου δημιουργούνται καταθέσεις σε άλλη τράπεζα, στην τράπεζα του παραλήπτη που μπορεί να τα χρησιμοποιήσει για τη δημιουργία νέων δανείων.

Η συγκεκριμένη λοιπόν επαναλαμβανόμενη διαδικασία, πολλαπλασιάζει την επίδραση των νέων καταθέσεων σε ολόκληρο το τραπεζικό σύστημα – οπότε αυτό ακριβώς είναι το πολλαπλασιαστικό αποτέλεσμα. Ιστορικά δε στις Η.Π.Α., ο πολλαπλασιαστής των χρημάτων προκαλούσε τη συνολική άνοδο της προσφοράς χρήματος σε μεγαλύτερο βαθμό, από τις άμεσες νομισματικές εισφορές των αγορών τίτλων της Fed, στις ανοιχτές αγορές.

Περιουσιακά στοιχεία της Fed, τραπεζικός δανεισμός και ποσότητα χρήματος σε δις $

Εν τούτοις, δεν συνέβη κάτι ανάλογο το 2020, όπως φαίνεται από το επόμενο γράφημα αριστερά – το οποίο απεικονίζει την Μ2 και τη δια κράτηση τίτλων εκ μέρους της Fed από τις αρχές του 2015, καθώς επίσης τις συνολικές τραπεζικές πιστώσεις, όπως στεγαστικά δάνεια, επιχειρηματικά δάνεια και πιστωτικές κάρτες. Αντίθετα, οι τραπεζικές πιστώσεις δείχνουν μία μικρή άνοδο το Μάρτιο του 2020, αλλά στη συνέχεια παραμένουν σχεδόν σταθερές – ενώ η άνοδος του Μαρτίου οφειλόταν πιθανότατα στο δανεισμό των επιχειρήσεων που χρειαζόντουσαν μετρητά, για να επιβιώσουν την περίοδο του «κλειδώματος» (lockdown), παρά για να επενδύσουν στην ανάπτυξη τους.

Στην Ελλάδα η εξέλιξη δεν είναι τόσο διαφορετική, όπως φαίνεται από τα δάνεια του ιδιωτικού τομέα (γράφημα δεξιά) – τα οποία έχουν μειωθεί δραματικά τα τελευταία χρόνια, με μικρές διακυμάνσεις το 2020. Το ερώτημα λοιπόν είναι γιατί η αύξηση των καταθέσεων στις Η.Π.Α., για τους λόγους που αναφέραμε παραπάνω, δεν συνοδεύθηκε από την άνοδο του δανεισμού; Μία πιθανή εξήγηση είναι πως η ζήτηση για δάνεια παρέμεινε χαμηλή – κάτι που ενδεχομένως τεκμηριώνεται από την περιορισμένη ζήτηση για εμπορικά και βιομηχανικά ακίνητα, για κατασκευαστικά (πηγή), καθώς επίσης για επιχειρηματικά, αφού δεν φαίνεται να ανακάμπτει η οικονομία, ιδίως σε Πολιτείες με αυστηρά κλειδώματα.

Η ζήτηση όμως για δάνεια αυτοκινήτων (πηγή) και για πιστωτικές κάρτες μειώθηκε μεν κατά τη διάρκεια του καλοκαιριού, αλλά έκτοτε ανέκαμψε – ενώ η ζήτηση για στεγαστικά δάνεια (πηγή) και για νέες πωλήσεις κατοικιών κλιμακώθηκε. Λογικά λοιπόν οδηγείται κανείς στο συμπέρασμα ότι, το πρόβλημα δεν είναι η ζήτηση αλλά η προσφορά δανείων – επειδή αφενός μεν οι τράπεζες διστάζουν να δανείσουν λόγω της οικονομικής αβεβαιότητας, αφετέρου λόγω του ότι η Fed τις πληρώνει για να μη δανείσουν.

Ειδικότερα, όταν η Fed καταβάλει τόκους στα πλεονάζοντα αποθεματικά των τραπεζών, προσφέρει στην ουσία κίνητρο στις τράπεζες να διατηρήσουν περισσότερα αποθεματικά – ως εκ τούτου να αναλάβουν λιγότερο ρίσκο, από το να δανείζουν πελάτες τους. Όσο υψηλότερο δε είναι το επιτόκιο που καταβάλει στα αποθεματικά τους κεφάλαια, σε σχέση με το επιτόκιο των βραχυπρόθεσμων τίτλων μηδενικού ρίσκου, τόσο λιγότερο είναι πρόθυμες οι τράπεζες να δανείσουν.

Στην περίπτωση της Ελλάδας, εκτός του ότι οι τράπεζες τα τελευταία δέκα χρόνια είναι απρόθυμες να δανείζουν μελλοντικούς ανέργους και υπό χρεοκοπία εταιρίες λόγω της ύφεσης, με μηδενική σχεδόν πιστοληπτική ικανότητα των Ελλήνων, πόσο μάλλον με τα βουνά των κόκκινων δανείων που συνεχίζουν να συσσωρεύονται στους Ισολογισμούς τους, έχουν συνηθίσει έναν ευκολότερο τρόπο κερδοφορίας – τη διάσωση τους από το δημόσιο, με ποσά που σύντομα θα υπερβούν τα 100 δις € (ανάλυση).

Επιστρέφοντας στις Η.Π.Α., μετά τη χρηματοπιστωτική κρίση του 2008, η Fed χρησιμοποίησε το επιτόκιο των αποθεματικών των εμπορικών τραπεζών για να «αποστειρώσει» τις αγορές της, στα πλαίσια της ποσοτικής χαλάρωσης (QE) – όπου από το 2008 έως το 2014, αγόρασε ομόλογα και ενυπόθηκα δάνεια άνω των 3,5 τρις $. Αντί όμως να ενθαρρυνθούν η παραγωγή και ο πληθωρισμός, όπως αναμενόταν, τα υψηλά επιτόκια στα αποθεματικά προκάλεσαν την απορρόφηση των κεφαλαίων που δόθηκαν στα πλαίσια του QE από τις τράπεζες – οι οποίες αύξησαν έτσι τα αποθεματικά τους, αντί να δανείζουν την πραγματική οικονομία.

Με τον τρόπο αυτό δεν δημιουργήθηκε μεν πληθωρισμός, αλλά επιβραδύνθηκε ο ρυθμός ανάπτυξης της χώρας – ο οποίος διαμορφώθηκε κατά μέσον όρο στο 2,2% ή κατά μία ποσοστιαία μονάδα κάτω από το μέσον όρο μετά το 2ο ΠΠ (πηγή). Ένα άλλο μέρος των χρημάτων αυτών οδηγήθηκε στα χρηματιστήρια, δημιουργώντας εκεί υπερπληθωρισμό που σήμερα είναι πολύ δύσκολο να ελεγχθεί – αφού τυχόν σπάσιμο της φούσκας θα έχει γενικότερα καταστροφικές συνέπειες στην οικονομία διεθνώς.

Οι φόβοι μελλοντικού πληθωρισμού στις Η.Π.Α.

Συνεχίζοντας υπάρχουν φόβοι, σύμφωνα με τους οποίους θα ξεσπάσει μεγάλος πληθωρισμός στις Η.Π.Α., λόγω της αύξησης της ποσότητας χρήματος – οπότε πως θα υποτιμηθεί το δολάριο. Ο Ισολογισμός της Fed βέβαια είναι στο 34,5% του ΑΕΠ των Η.Π.Α, έναντι 36,4% της Τράπεζας της Αγγλίας, 70,7% της ΕΚΤ (!) και 131,6% της Τράπεζας της Ιαπωνίας – η οποία επεμβαίνει ακόμη και στις χρηματιστηριακές αγορές, αγοράζοντας μέσω ETF μετοχές (ανάλυση). Προκύπτει λοιπόν το ερώτημα, εάν είναι αναπόφευκτος ο πληθωρισμός.

Ισολογισμός της Fed

Εν τούτοις, το πρόσφατο ιστορικό τεκμηριώνει πως δεν είναι – πως μπορεί δηλαδή να αποφευχθεί, αφού μετά από τα τρισεκατομμύρια δολάρια που διέθεσε η Fed σε QE από το 2008 έως το 2014, κατάφερε όχι μόνο να αποτρέψει τον πληθωρισμό αλλά, επί πλέον, να συρρικνώσει σταδιακά τον Ισολογισμό της. Ειδικότερα, όπως φαίνεται από το γράφημα, ο Ισολογισμός της αυξήθηκε μαζικά από το 2008 έως το 2014, ξανά το 2020, αλλά τα συνολικά περιουσιακά της στοιχεία σταθεροποιήθηκαν από το 2014 έως το 2019 – ενώ από το Δεκέμβριο του 2017 έως το Σεπτέμβριο του 2019, ο Ισολογισμός της μειώθηκε κατά 700 δις $ ή κατά περίπου 15,5%.

Το γεγονός αυτό δεν επιτεύχθηκε με την παραδοσιακή μέθοδο της πώλησης κινητών αξιών, αλλά με την ωρίμανση ορισμένων από τα ομόλογα της – με την πληρωμή δηλαδή κατά τη λήξη τους, χωρίς να αγοράσει καινούργια. Εάν τώρα αυξηθεί ο πληθωρισμός, μπορεί να περιορίσει τη ζημία αυξάνοντας απλά τα επιτόκια – κάτι που δεν είναι σε θέση να κάνει η ΕΚΤ, λόγω της υπερχρέωσης ορισμένων κρατών, επιχειρήσεων και τραπεζών της Ευρωζώνης, όπου τυχόν αύξηση τους θα οδηγούσε σε μαζικές χρεοκοπίες.

Βέβαια κανένας δεν γνωρίζει τη στρατηγική που θα επιλέξει η Fed – αφού ο πληθωρισμός θα ήταν ένας ιδανικός τρόπος μείωσης των χρεών των Η.Π.Α., ενώ η υποτίμηση του δολαρίου θα βοηθούσε στη μείωση των ελλειμμάτων του ισοζυγίου τρεχουσών συναλλαγών τους. Πόσο μάλλον όταν κατά την τελευταία δεκαετία ο περιορισμός του πληθωρισμού είχε ως αποτέλεσμα την μείωση του τραπεζικού δανεισμού – καθώς επίσης την επιβράδυνση του ρυθμού ανάπτυξης.

Λογικά λοιπόν η Fed αντιμετωπίζει ένα μεγάλο δίλημμα, όπως το 2014, αλλά με πολύ πιο διογκωμένο Ισολογισμό – έχοντας περιθώριο βέβαια έως ότου η οικονομία φτάσει σε επίπεδα πλήρους απασχόλησης, από τα οποία ξεκινάει νομοτελειακά ο φαύλος κύκλος «μισθών-τιμών» που οδηγεί σε πληθωρισμό. Εκτός αυτού υπάρχουν πολλοί άλλοι παράγοντες και οικονομικά προβλήματα – όπως ο φόβος μία ύφεσης «διπλού πυθμένα», διπλής πτώσης δηλαδή που για να αποφευχθεί, θα έπρεπε να αυξήσει τις αγορές της οπότε τον Ισολογισμό της.

Από την άλλη πλευρά μπορεί να βρεθεί αντιμέτωπη με πολιτικές πιέσεις, όσον αφορά τη διάσωση μη τραπεζικών εταιριών (πηγή), Πολιτειών και τοπικών κυβερνήσεων – κάτι που θα καθιστούσε δύσκολη τη μείωση του Ισολογισμού της και τον έλεγχο του πληθωρισμού. Οι οικονομικοί δείκτες πάντως υποδηλώνουν πως δεν είναι πιθανός ένας υψηλός πληθωρισμός – ενώ η Fed έχει αποδείξει πως είναι σε θέση να τον ελέγξει, αυξάνοντας τα επιτόκια στα αποθεματικά των εμπορικών τραπεζών στην ίδια, με αποτέλεσμα τη μείωση των δανείων τους και τον περιορισμό της ποσότητας χρήματος που κατά 90% παράγεται από αυτές.

Επίλογος

Ολοκληρώνοντας, είναι ξεκάθαρο πως οι μεγάλες κεντρικές τράπεζες συνεκτικών χωρών και περιοχών, όπως οι Η.Π.Α., η Κίνα και η Ιαπωνία, είναι σε θέση να ελέγξουν την Οικονομία – ακόμη και σε δύσκολες εποχές, όπως αναμφίβολα η σημερινή, διαθέτοντας τα κατάλληλα εργαλεία. Το γεγονός αυτό όμως δεν ισχύει για την Ευρωζώνη, όπου δεν είναι δυνατόν να έχει αποτέλεσμα μία κοινή νομισματική πολιτική, χωρίς καν την ύπαρξη μίας αντίστοιχης δημοσιονομικής – με αποτέλεσμα να επιδεινώνονται οι ήδη υπάρχουσες αποκλίσεις μεταξύ των κρατών της.

Όσο ευρωπαϊστής και αν είναι λοιπόν κανείς, δεν μπορεί να μη βλέπει πως έτσι αυξάνονται οι φυγόκεντρες δυνάμεις στο εσωτερικό της – ενώ η προσπάθεια αντίδρασης με προγράμματα του τύπου Next Generation EU, ύψους 750 δις €, με εξειδικευμένες και πολύ πιο αυστηρές προϋποθέσεις, κάτι που δρομολογείται επί πλέον σήμερα με τα ΕΣΠΑ και με την Κοινή Αγροτική Πολιτική, δεν πρόκειται να έχουν αποτέλεσμα.

Εάν δεν βρεθεί λοιπόν άλλος τρόπος, η νομισματική ένωση είναι καταδικασμένη να αποτύχει – όπως ήταν άλλωστε αναμενόμενο μετά την πρώτη κρίση της το 2010, όπου φαινόταν πως δεν θα μπορούσε να επιβιώσει από την επόμενη που θα ακολουθούσε νομοτελειακά, από όποια αιτία και αν πυροδοτούταν.

Είναι άλλωστε δεδομένο πως η Γερμανία προετοιμάζει ήδη την έξοδο της (ανάλυση), εάν δεν υποταχθούν όλα τα άλλα κράτη στις εντολές της – ενώ όσους Draghi και αν στρατολογήσει η Ιταλία (η Γερμανία ουσιαστικά τον διόρισε), δεν θα μπορέσει να αποφύγει ένα ανάλογο με την Ελλάδα PSI, χάνοντας αντίστοιχα την εθνική της κυριαρχία. Αργά ή γρήγορα δε θα ακολουθήσουν οι άλλες χώρες, όπως η Γαλλία και η Ισπανία – είτε με αυτήν την κρίση, είτε με την επόμενη.

(Ακολουθείστε μας στο Twitter πατώντας εδώ για να ενημερώνεστε αμέσως για τις αναλύσεις μας)