.

Το φάντασμα της Βαϊμάρη που φοβίζει τη συντηρητική Γερμανία, με αποτέλεσμα να επιβάλλει στην Ευρώπη την καταστροφική πολιτική λιτότητας καταδικάζοντας εκατομμύρια ανθρώπους στη φτώχεια και στην εξαθλίωση, ειδικά εμάς τους Έλληνες, παραμένει άφαντο στην Ιαπωνία παρά το ότι το δημόσιο χρέος της είναι στο 253% του ΑΕΠ της – τεκμηριώνοντας πως με τη βοήθεια μίας σύγχρονης νομισματικής πολιτικής, είναι δυνατόν να κατατριφθούν οι οικονομικές αρχές που ίσχυαν μέχρι σήμερα.

.

Δεν υπάρχουν προβλήματα που δεν λύνονται, αλλά άνθρωποι που δεν είναι ικανοί να βρουν λύσεις – ή που δεν έχουν το θάρρος και τις ικανότητες να πειραματιστούν, αδιαφορώντας ακόμη και για τους φυσικούς κανόνες.

.

Ανάλυση, κεντρικές τράπεζες

Τα οικονομικά είναι μία επιστήμη που εξελίσσεται, όπως όλες οι άλλες – οπότε έχει το, κοινό για τις επιστήμες, χαρακτηριστικό, να ανατρέπονται νόμοι και κανόνες που ίσχυαν στο παρελθόν, όπως και στη Φυσική. Ένας από τους βασικούς κλάδους της τώρα είναι αυτός που ασχολείται με το χρηματοπιστωτικό σύστημα – σημαντικός τομέας του οποίου είναι ασφαλώς οι κεντρικές τράπεζες που, μετά από την παγκόσμια κρίση του 2008, εφαρμόζουν μία μη συμβατική, πειραματική πολιτική, εντελώς αντίθετη με όλες τις προηγούμενες.

Ειδικότερα, το προνόμιο που έχει παραχωρηθεί από τα κράτη στις κεντρικές τράπεζες, η έκδοση του εκάστοτε νόμιμου μέσου συναλλαγών, του νομίσματος, τις έχει «καταδικάσει» στο να κερδίζουν χρήματα – ενώ, ακόμη και με τη συμβατική νομισματική πολιτική, «παράγουν» σχεδόν αναπόφευκτα κέρδη. Τα έσοδα τους δε από τα στοιχεία του ενεργητικού που αγοράζουν μέσω της έκδοσης χρημάτων, υπερβαίνουν αρκετά, κάτω από φυσιολογικές προϋποθέσεις βέβαια, τυχόν πληρωμές τόκων επί των νομισματικών (μονεταριστικών) υποχρεώσεων τους – οπότε είναι ασυγχώρητο λάθος για μία χώρα να μην έχει τι δική της κεντρική τράπεζα.

Περαιτέρω, το συνήθως μέγιστο μέρος μεταξύ των νομισματικών τους υποχρεώσεων, η κυκλοφορία των μετρητών χρημάτων, η οποία δεν είναι μία πραγματική υποχρέωση με τη στενή έννοια του όρου, δεν τις επιβαρύνει καθόλου με πληρωμές τόκων. Όσον αφορά δε το δεύτερο βασικότερο μέρος των υποχρεώσεων τους, τα ονομαζόμενα «αποθεματικά των τραπεζών», τις καταθέσεις δηλαδή των εμπορικών τραπεζών στις κεντρικές, συρρικνωνόταν όλο και περισσότερο έως το 2008, όσον αφορά την ποσοτική τους σημασία. Εκτός αυτού τις επιβάρυναν με ελάχιστους ή με καθόλου τόκους – οπότε τα έξοδα τους ήταν κυρίως λειτουργικά.

Τα κέρδη τώρα από την έκδοση χρημάτων (Seigniorage), αποτελούν τη βάση της ανεξαρτησίας των κεντρικών τραπεζών – αφού, σε αντίθεση με όλες τις άλλες δημόσιες υπηρεσίες, δεν λαμβάνουν χρήματα από τον κρατικό προϋπολογισμό και δεν εξαρτώνται από κάτι τέτοιο. Παραμένουν όμως τράπεζες και ως τράπεζες καλύπτουν τα λειτουργικά τους κόστη (μισθούς κλπ.) – τα οποία καθορίζουν οι ίδιες με μία πολύ μεγάλη ελευθερία, από τα καθαρά έσοδα τους από τόκους.

Από τα καθαρά έσοδα που τους απομένουν, μετά την πληρωμή των λειτουργικών δαπανών τους, αφαιρούν επί πλέον διάφορα ποσά για τη δημιουργία προβλέψεων και κεφαλαιακών αποθεματικών (ρεζέρβες) για λόγους ασφαλείας – γεγονός που εξομαλύνει την εξέλιξη των κερδών τους κατά τη διάρκεια των ετών. Τα υπόλοιπα κέρδη μοιράζονται συνήθως στους μετόχους τους ως μερίσματα ή αποκλειστικά και μόνο στο κράτος – ενώ μέσω της διανομής κερδών των κεντρικών τραπεζών, συνδέονται άμεσα η νομισματική πολιτική και τα δημόσια οικονομικά μεταξύ τους. Έμμεσα βέβαια η εκάστοτε νομισματική πολιτική επηρεάζει σε μεγάλο βαθμό την ανάπτυξη της πραγματικής οικονομίας και τα επιτόκια δανεισμού του δημοσίου – οπότε έχει ευρύτερη σημασία για τα δημόσια οικονομικά.

Μετά τη μικρή αυτή εισαγωγή μας για την καλύτερη κατανόηση του θέματος, θυμίζουμε πως τόσο η κεντρική τράπεζα της Ιαπωνίας (BOJ), όσο και της Ελβετίας (SNB), ως αντίδραση στην παγκόσμια χρηματοπιστωτική κρίση του 2008, αύξησαν την έκδοση χρημάτων σε πολύ μεγάλο βαθμό. Επίσης οι δύο αυτές κεντρικές τράπεζες, στα πλαίσια της γνωστής μας «ποσοτικής χαλάρωσης» (QE), αγόρασαν μεγάλες ποσότητες περιουσιακών τίτλων, τους οποίους πλήρωσαν με «φρέσκα» κεντρικά χρήματα – με τελικό αποτέλεσμα να «επιμηκυνθεί» ο Ισολογισμός τους, όπως λέγεται η γεωμετρική αύξηση του όγκου του.

![]()

Συνεχίζοντας, απέναντι στους τίτλους των περιουσιακών στοιχείων που αγόρασαν και οι οποίοι βρίσκονται στο ενεργητικό τους, δημιουργήθηκε με το πάτημα ενός κουμπιού στο υπολογιστή τους φρέσκο τυπωμένο κεντρικό χρήμα που τοποθετήθηκε στο παθητικό τους – εν πρώτοις με τη μορφή αποθεματικών (ρεζέρβες, γράφημα). Η αιτία είναι το ότι, η ζήτηση για μετρητά χρήματα εξελίσσεται συνήθως ανάλογα με την διαμόρφωση του ΑΕΠ – με απλά λόγια, όταν αυξάνεται το ΑΕΠ, αυξάνεται και η ποσότητα χρημάτων.

Οι εμπειρίες τώρα από την ελβετική και ιαπωνική κεντρική τράπεζα έχουν ορισμένες πολύ ενδιαφέρουσες ιδιαιτερότητες. Ειδικότερα, υπάρχει μεν η τάση να αυξάνει η ποσοτική χαλάρωση (QE) τα κέρδη των κεντρικών τραπεζών, αλλά μόνο για εκείνο το χρονικό διάστημα που τα περιουσιακά στοιχεία (τίτλοι), τα οποία αποκτήθηκαν με την έκδοση φρέσκων χρημάτων αποδίδουν μεγαλύτερα κέρδη, από τους τόκους που πληρώνονται για τα νέα χρήματα που εκδίδονται. Λαμβάνονται όμως επί πλέον μεγαλύτερα ρίσκα – όπου στην περίπτωση της κεντρικής τράπεζας της Ιαπωνίας τα εξής:

Η Τράπεζα της Ιαπωνίας

Η ιαπωνική κεντρική τράπεζα ιδρύθηκε το 1882 – στα πλαίσια της «τυποποίησης» της κυκλοφορίας χρημάτων. Το κεφάλαιο της είναι ουσιαστικά αστείο, ανερχόμενο στα 100 εκ. γεν που είναι λιγότερα από 1 εκ. € – ενώ το 55% των μετοχών της κατέχεται από το ιαπωνικό κράτος, το 40% από ιδιώτες επενδυτές και το υπόλοιπο 5% από τη χρηματοπιστωτική βιομηχανία.

Όπως αναφέρει στην ιστοσελίδα της, δεν πρόκειται για μία συνήθη Ανώνυμη Εταιρεία, η οποία διεξάγει γενικές συνελεύσεις μετόχων – ενώ οι ιδιώτες μέτοχοι της απολαμβάνουν ετήσια μερίσματα το ανώτατο έως 5% επί του κατατεθειμένου κεφαλαίου τους. Το γεγονός αυτό σημαίνει πως κερδίζουν maximum 50.000 € ετήσια όλοι μαζί – ένα ποσόν που είναι ασφαλώς αμελητέο για τον καθένα. Εκτός αυτού, η κεντρική τράπεζα της Ιαπωνίας πληρώνει φόρο εισοδήματος επί των κερδών της.

Περαιτέρω, μετά το ξεκίνημα της κρίσης του 2008, ο Ισολογισμός της πενταπλασιάσθηκε σχεδόν – οπότε, με συνολικό όγκο 4,5 τρις €, είναι μεγαλύτερος από αυτόν της ΕΚΤ ή της Fed, ίσος περίπου με το ετήσιο ΑΕΠ της Ιαπωνίας. Κάτι τέτοιο συμβαίνει για πρώτη φορά στην παγκόσμια ιστορία, με εξαίρεση την Ελβετία – οπότε, για όλους όσους φοβούνται τον κίνδυνο δημιουργίας υπερπληθωρισμού, εξαιτίας της αλματώδους αύξησης της ποσότητας χρήματος από τις κεντρικές τράπεζες, η Τράπεζα της Ιαπωνίας είναι ασφαλώς μία πολύ ενδιαφέρουσα περίπτωση.

Παρά το ότι τώρα στο παρελθόν η Τράπεζα της Ιαπωνίας παρενέβαινε κατά καιρούς πολύ έντονα στις αγορές συναλλάγματος, τα συναλλαγματικά της αποθέματα συνεχίζουν να είναι αρκετά χαμηλά – επειδή δεν παρεμβαίνει για δικό της λογαριασμό, αλλά κατ’ εντολή του υπουργείου οικονομικών της Ιαπωνίας, το οποίο έχει την ευθύνη της συναλλαγματικής πολιτικής της χώρας. Ως εκ τούτου, τα τεράστια συναλλαγματικά αποθέματα της Ιαπωνίας, ύψους 1,2 τρις $, δεν καταγράφονται στον Ισολογισμό της κεντρικής της τράπεζας, αλλά στο Υπουργείο Οικονομικών – όπως ακριβώς συμβαίνει στη Μ. Βρετανία και στις Η.Π.Α.

Συνεχίζοντας, όπως έχουμε αναφέρει στο παρελθόν (άρθρο), η κεντρική Τράπεζα της Ιαπωνίας διενεργεί πάρα πολλά πειράματα σε σχέση με τη νομισματική της πολιτική – αφού έχει αγοράσει, μεταξύ άλλων, μετοχές, εισηγμένα στο χρηματιστήριο επενδυτικά κεφάλαια, ιαπωνικά αμοιβαία κεφάλαια ακίνητης περιουσίας, εταιρικά ομόλογα κοκ. Ο Ισολογισμός της όμως αυξήθηκε κυρίως από την αγορά πολύ μεγάλων ποσοτήτων κρατικών ομολόγων της Ιαπωνίας – κάτι που αρκετοί πιστεύουν πως θυμίζει τη Βαϊμάρη και τον υπερπληθωρισμό που ακολούθησε, καταστρέφοντας τότε τη Γερμανία.

Εν τούτοις, η μη συμβατική νομισματική πολιτική δεν ξεκίνησε στην Ιαπωνία μετά την κρίση του 2008 – υπενθυμίζοντας ότι, από τις αρχές της δεκαετίας του 1990 βιώνει μία διαρκή οικονομική κρίση που είχε ως αφετηρία το σπάσιμο της φούσκας του χρηματιστηρίου και των ακινήτων. Στα πλαίσια αυτά, η Τράπεζα της Ιαπωνίας ήταν η πρώτη κεντρική που υιοθέτησε την πολιτική των μηδενικών επιτοκίων ήδη από το 1999 – ενώ από το 2000 αγόραζε κρατικά ομόλογα σε μεγάλες ποσότητες, με σκοπό τη μείωση των μακροπρόθεσμων επιτοκίων δανεισμού της χώρας.

Αργότερα, το 2013 υπό τον κ. H. KURODA, δρομολόγησε μία νέα πρωτοβουλία, προσπαθώντας να αντιμετωπίσει αποτελεσματικά τις επίμονες αποπληθωριστικές πιέσεις της ιαπωνικής οικονομίας – με την τοποθέτηση ενός πληθωριστικού στόχου της τάξης του 2% (όπως η ΕΚΤ), καθώς επίσης αυξάνοντας εκθετικά τις αγορές κρατικών ομολόγων. Αμέσως μετά επέβαλλε τα αρνητικά επιτόκια – επιβαρύνοντας όμως τις εμπορικές τράπεζες με αρνητικά επιτόκια μόνο για το ποσόν των καταθέσεων τους στην κεντρική, το οποίο είχε οριστεί για την εφαρμογή της νέας νομισματικής πολιτικής.

Στο πολύ μεγαλύτερο ποσόν των αποθεματικών των εμπορικών τραπεζών στην κεντρική, τους πληρώνει ένα αρκετά χαμηλό επιτόκιο – οπότε, σε τελική ανάλυση, η Τράπεζα της Ιαπωνίας έχει αρνητικά έσοδα από τις καταθέσεις των τραπεζών στην ίδια. Επομένως, η συγκεκριμένη διαδικασία εφαρμογής της νέας νομισματικής πολιτικής δεν επηρεάζει αρνητικά την κερδοφορία των εμπορικών τραπεζών – οπότε δεν δυσκολεύει την επιβίωση τους.

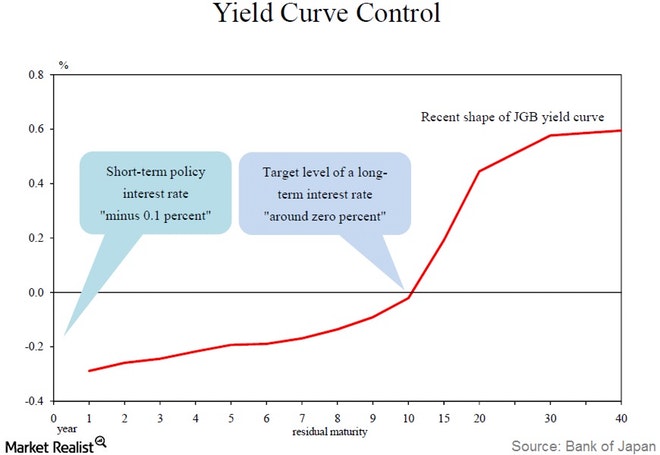

Κάτι σχετικά ανάλογο συμβαίνει επίσης με τους τόκους από τα κρατικά ομόλογα που έχει αγοράσει και από τα οποία τα κέρδη της είναι μηδαμινά – αφού τα επιτόκια τους είναι από πολύ καιρό τώρα σχεδόν μηδενικά (0,01 τώρα). Το γεγονός αυτό προκλήθηκε κυρίως από τον εμπλουτισμό της μη συμβατικής νομισματικής της πολιτικής το 2016, με το εργαλείο «yield curve control» (έλεγχος της καμπύλης επιτοκίων) – με την έννοια πως έκτοτε δεν καθορίζει μόνο το βραχυπρόθεσμο επιτόκιο εντός του επιθυμητού ορίου της νομισματικής πολιτικής που υιοθετεί, κάτι που αποτελεί τον πυρήνα της συμβατικής νομισματικής πολιτικής αλλά, επί πλέον, το επιτόκιο των δεκαετών ομολόγων.

Με τον τρόπο αυτό η Τράπεζα της Ιαπωνίας επεμβαίνει τόσο στην αρχή, όσο και στο τέλος της καμπύλης των επιτοκίων (γράφημα), λειτουργώντας ως ένας «Ειδικός Διαπραγματευτής» (Market Maker) – ως κάποιος δηλαδή που είναι πάντοτε πρόθυμος να αγοράσει ομόλογα στις αγορές έναντι τραπεζικών αποθεματικών ή/και να πουλήσει, με στόχο την επιθυμητή από τον ίδιο τιμή τους (όπου τιμή είναι το επιτόκιο).

Τα αποτελέσματα για τον Ισολογισμό της BOJ

Περαιτέρω, επειδή στη Ιαπωνία ακόμη και τα μακροπρόθεσμα επιτόκια είναι από πολλά χρόνια τώρα σχεδόν μηδενικά, δεν προκαλεί εντύπωση το γεγονός ότι, τα κέρδη και τα μερίσματα που καταβάλλει η κεντρική τράπεζα δεν έχουν αυξηθεί – παρά την γιγαντιαία διόγκωση του Ισολογισμού της μέσω της αγοράς κρατικών ομολόγων και άλλων περιουσιακών στοιχείων.

Οφείλουμε λοιπόν να σημειώσουμε εδώ πως όταν μία κεντρική τράπεζα αγοράζει περιουσιακά στοιχεία (και τα «μονεταρίζει», τα αποτιμά δηλαδή σε χρήμα), τα οποία όμως αποφέρουν ελάχιστο ή/και καθόλου κέρδος, δεν πρόκειται για ένα πραγματικά κερδοφόρο εγχείρημα – ενώ είναι συνδεδεμένο με υψηλό ρίσκο, αφού οι τιμές τους μπορούν να μειωθούν. Πόσο μάλλον όταν αργότερα, για να μειώσει τον όγκο του Ισολογισμού της ξανά με την αύξηση των επιτοκίων, θα πρέπει να πουλήσει τα περιουσιακά στοιχεία που αγόρασε – οπότε οι τιμές τους θα πέσουν και θα εγγράψει μεγάλες ζημίες.

Ένα επόμενο ρίσκο για την Τράπεζα της Ιαπωνίας προκύπτει από τα συναλλαγματικά της αποθέματα – τα οποία είναι βέβαια χαμηλά, αφού τα κρατικά ομόλογα αποτελούν το 95% του Ισολογισμού της. Αποδίδουν δε κέρδη μετά την αύξηση των επιτοκίων της Fed, αλλά η ισοτιμία του γεν απέναντι στο δολάριο έχει μεγάλες διακυμάνσεις που θα μπορούσαν να οδηγήσουν σε αυξημένες ζημίες.

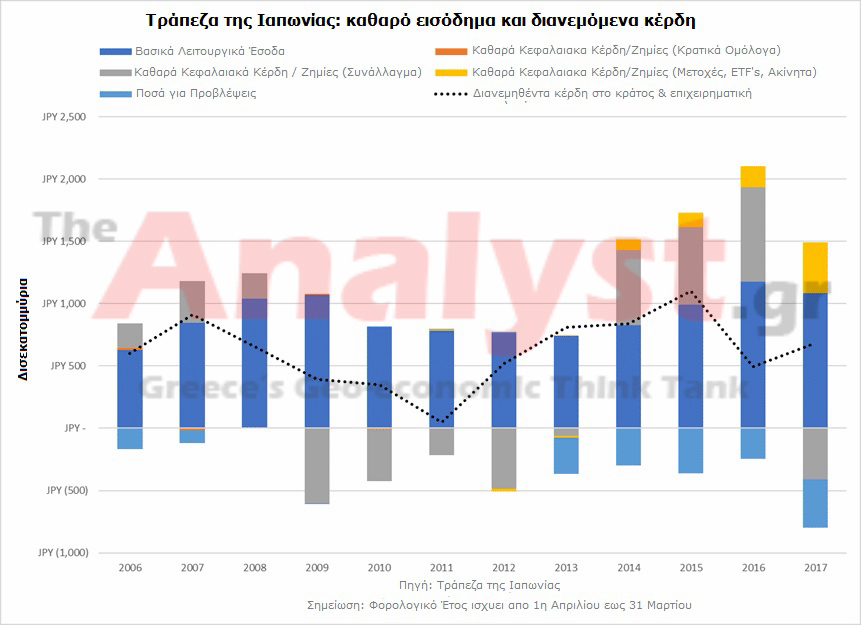

Στο γράφημα που ακολουθεί φαίνεται η εξέλιξη των μεγεθών της Τράπεζας της Ιαπωνίας από το 2006 – όπου διαπιστώνεται πως τα έσοδα από τη βασική λειτουργία της, η οποία συμπεριλαμβάνει κυρίως τα καθαρά έσοδα από τόκους, δεν έχουν αυξηθεί σημαντικά. Αντίθετα, οι ζημίες/κέρδη από τα συναλλαγματικά της εγχειρήματα (γκρίζες στήλες) έχουν μεγάλες διακυμάνσεις – ενώ τα τελευταία έτη έχει αυξήσει τα αποθεματικά της (προβλέψεις) για την κάλυψη μελλοντικών ζημιών. Πρόκειται βέβαια για ένα μικρό μέγεθος, αφού αποτελεί μόλις το 1,5% του ενεργητικού της, αλλά μειώνει ανάλογα τα κέρδη της.

Σε τελική ανάλυση οι καταβολές μερισμάτων εκ μέρους της Τράπεζας της Ιαπωνίας στο κράτος, συμπεριλαμβανομένου του φόρου εισοδήματος («επιχειρηματική» στο γράφημα), δεν έχουν αυξηθεί παρά το QE – διαμορφούμενες μεταξύ 5 και 10 δις $ ετησίως, ποσόν που είναι πάρα πολύ χαμηλό όταν το ενεργητικό της είναι της τάξης των 4,5 τρις $. Ο στόχος όμως της νομισματικής πολιτικής δεν είναι η αύξηση των κερδών της κεντρικής τράπεζας – αλλά η διατήρηση των επιτοκίων σε πολύ χαμηλά επίπεδα, με σκοπό την ενίσχυση της ανάπτυξης και της εξέλιξης των τιμών.

Επίλογος

Ολοκληρώνοντας, η Ιαπωνία επιβιώνει με ένα δημόσιο χρέος της τάξης του 253% του ΑΕΠ της (πηγή) και με έλλειμμα στον προϋπολογισμό της περί το -4,5% (πηγή), πληρώνοντας πολύ χαμηλά επιτόκια – ενώ, επειδή η Τράπεζα της Ιαπωνίας έχει αγοράσει σχεδόν το 50% των ομολόγων του δημοσίου της, ένα μεγάλο μέρος τους επιστρέφει ξανά στο κράτος με τη μορφή μερισμάτων.

Ως εκ τούτου το φάντασμα της Βαϊμάρη που φοβίζει έκτοτε τη Γερμανία, ο υπερπληθωρισμός, λόγω του οποίου έχει επιβάλλει την καταστροφική πολιτική λιτότητας σε ολόκληρη την Ευρώπη καταδικάζοντας εκατομμύρια ανθρώπους στη φτώχεια και στην εξαθλίωση, ειδικά εμάς τους Έλληνες, παραμένει μέχρι σήμερα άφαντο – τεκμηριώνοντας πως με τη βοήθεια μίας σύγχρονης νομισματικής πολιτικής είναι δυνατόν να καταρριφθούν οι οικονομικοί κανόνες που ίσχυαν μέχρι σήμερα, αρκεί φυσικά να μη γίνονται λάθη.

Βιβλιογραφία: Bank of Japan, J. Bibow