.

Οι άμεσες ξένες επενδύσεις στην Ελλάδα δεν διεξήχθηκαν σε νέες παραγωγικές ή άλλες μονάδες, αλλά σχεδόν στο σύνολο τους στις ήδη υφιστάμενες – οι οποίες στην κυριολεξία ξεπουλήθηκαν σε τιμές εκποίησης, χωρίς να προσφέρουν κάτι θετικό στην ελληνική οικονομία. Μόνο μία ανόητη χώρα πάντως που θέλει να αυτοκτονήσει, ξεπουλάει τους βασικούς πόρους και τις στρατηγικές επιχειρήσεις της σε ξένους – όπως είναι η ενέργεια (ΔΕΗ, ΔΕΣΦΑ, ΔΕΠΑ, ΕΛΠΕ κλπ.), το νερό (ΕΥΔΑΠ, ΕΥΑΘ), τα καλλιεργούμενα εδάφη, τα αεροδρόμια, οι τηλεπικοινωνίες (ΟΤΕ) και τα λιμάνια.

.

Ανάλυση

Ουσιαστικά είναι πολύ απλό αυτό που χρειάζεται κυρίως η Ελλάδα για να μπορέσει να αναπτυχθεί και να μη λεηλατηθεί, λύνοντας τα προβλήματα της και εμποδίζοντας την υφαρπαγή της: (α) Δραστική μείωση των φόρων, για παράδειγμα των επιχειρήσεων στο 15% έτσι ώστε να είναι ανταγωνιστικοί με τις γειτονικές χώρες και (β) Μεγάλη αύξηση των επενδύσεων. Εν προκειμένω η πτώση του φόρου στο 25% το 2020 που υπόσχεται η αξιωματική αντιπολίτευση, είναι κυριολεκτικά πεταμένα χρήματα εκτός από την απαράδεκτη καθυστέρηση – ενώ το να πιστεύει κανείς πως τα δύο παραπάνω θα επιτευχθούν με τη συμφωνία της γερμανικής ελίτ, είναι χειρότερο από τις ψευδαισθήσεις που επικαλείται ο πρωθυπουργός για την περιπέτεια του 2015.

Εν τούτοις, στην απελπιστική κατάσταση που έχει οδηγηθεί από το εκ προμελέτης έγκλημα των μνημονίων η Ελλάδα, είναι εύκολο να λέει κανείς κάτι τέτοιο, αλλά δύσκολο να το επιτύχει – ειδικά λόγω του υπέρογκου κόκκινου ιδιωτικού χρέους που έχει υπερβεί το 180% του ΑΕΠ (από 30% το 2010) ύψους 184,7 δις € το 2018 ή τα 340 δις €, με αποτέλεσμα την καταβαράθρωση της πιστοληπτικής ικανότητας των επιχειρήσεων και των νοικοκυριών, καθώς επίσης τη χρεοκοπία των τραπεζών, τα προβλήματα της ΔΕΗ κλπ.

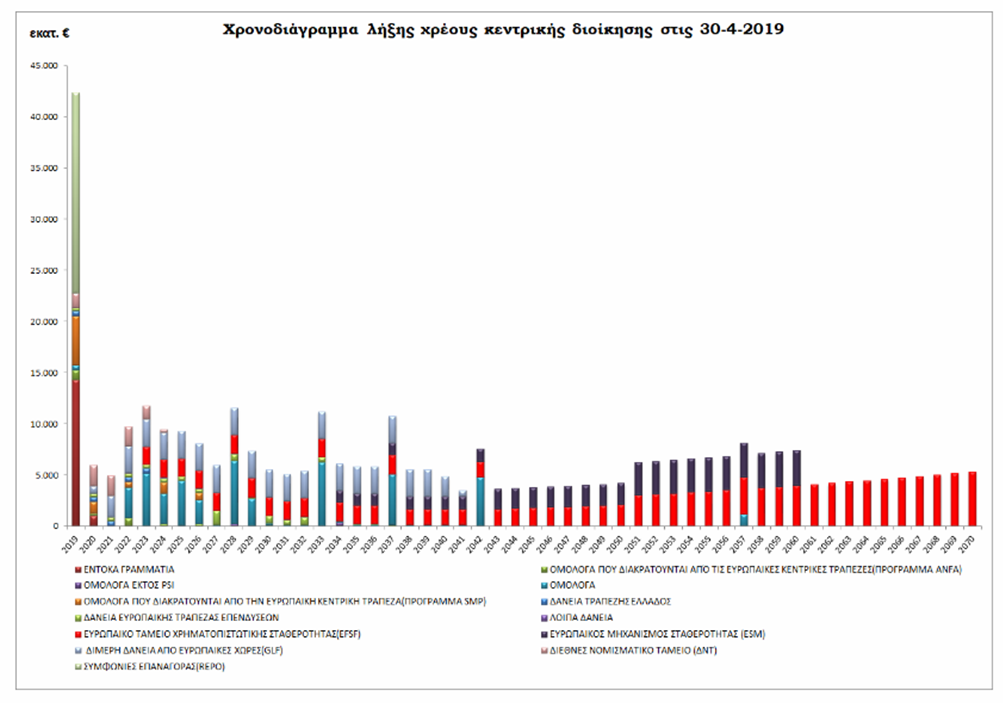

Όσον αφορά το δημόσιο χρέος, τουλάχιστον η εξυπηρέτηση του είναι σχετικά χαμηλή – κάτω από τα 10 δις € ετήσια με εξαίρεση το 2023 (11,74 δις €), το 2028 (11,55 δις €), το 2033 (11,19 δις €) και το 2037 (10,76 δις €), σημειώνοντας πως από το 2020 θα ξεκινήσει η αποπληρωμή των διμερών δανείων από την Ευρωζώνη, το 2023 του EFSF (δάνειο 2ου μνημονίου) και το 2034 του ESM από το 3ο μνημόνιο (γράφημα). Εκτός αυτού η μέση σταθμισμένη διάρκεια του χρέους έχει πλέον φτάσει στα 21,1 έτη, έναντι 18,2 το 2018 και μόλις 7,9 έτη το 2009 – γεγονός που αποτελούσε έναν από τους λόγους που οδηγήθηκε η Ελλάδα στο ΔΝΤ, με την έννοια πως οι προηγούμενες κυβερνήσεις, εκτός των άλλων λαθών τους, δεν είχαν φροντίσει έγκαιρα να αυξήσουν τη διάρκεια του χρέους.

Όσον αφορά το ύψος του (κεντρική διοίκηση), εκτινάχθηκε μεν στα 359 δις € στα τέλη του 2018 ή στο 194% του ΑΕΠ, αλλά θα πρέπει να αφαιρεθούν τα ταμειακά διαθέσιμα της τάξης των 22,46 δις € την 31η Μαρτίου του 2019 – οπότε το καθαρό χρέος είναι 336,5 δις € ή στο 181% του ΑΕΠ (τόκους βέβαια πληρώνουμε για τα 359 δις €). Με δεδομένο δε το ότι, το κόστος του δημοσίου χρέους (=μέσο επιτόκιο) είναι μόλις 1,61% και θα παραμείνει σταθερό κατά τις εκτιμήσεις του ΟΔΔΗΧ τα επόμενα 14 χρόνια, με ρυθμό ανάπτυξης άνω του 1,61% το χρέος θα μειώνεται (αρκεί να μη βυθιστεί ξανά η Ελλάδα σε αποπληθωρισμό) – οπότε επανερχόμαστε στο θέμα της ανάγκης ανάπτυξης.

Οι προϋποθέσεις ανάπτυξης

Εν προκειμένω, εάν υποθέσουμε πως μία νέα κυβέρνηση θα επιλύσει το πρόβλημα του πολιτικού ρίσκου (ειδικά ενόψει των προεδρικών εκλογών στις αρχές του 2020), της γραφειοκρατίας, του χρηματοπιστωτικού συστήματος, των θεσμικών ελλειμμάτων της χώρας και των υπερβολικών φόρων, χωρίς να συμβεί ενδιάμεσα κάποιο αρνητικό διεθνές γεγονός (όπως θα ήταν η επιστροφή της ευρωπαϊκής ή παγκόσμιας οικονομίας στην ύφεση, ένα χρηματιστηριακό κραχ ή ένας πόλεμος), αυτό που θα απαιτούσε η ανάπτυξη θα ήταν οι επενδύσεις, κρίνοντας από την εξίσωση του ΑΕΠ (=Κατανάλωση + Ιδιωτικές επενδύσεις + Δημόσιες δαπάνες + Εμπορικό Ισοζύγιο) – επειδή η αύξηση της Κατανάλωσης που αποτελεί προϋπόθεση για τις επενδύσεις απαιτεί υψηλότερους μισθούς που με τη σειρά τους προϋποθέτουν άνοδο της ανταγωνιστικότητας των εργαζομένων (οπότε ξανά επενδύσεις, αφού η άνοδος της ανταγωνιστικότητας μέσω της περαιτέρω μείωσης των μισθών είναι πλέον αδύνατη).

Η επόμενη ερώτηση είναι εάν οι απαιτούμενες αυτές επενδύσεις θα ήταν ιδιωτικές ή δημόσιες και εγχώριες ή ξένες. Όσον αφορά το πρώτο, ιδιωτικές ή δημόσιες, καμία χώρα ποτέ στην ιστορία δεν έχει ξεφύγει από μια βαθιά κρίση, πόσο μάλλον η Ελλάδα που βιώνει κάτι ανάλογο επί δέκα συνεχή χρόνια, ενώ είναι το πιο χρεοκοπημένο κράτος στην παγκόσμια ιστορία, χωρίς να προηγηθεί ο δημόσιος τομέας.

Επομένως απαιτούνται κρατικές επενδύσεις για να δημιουργηθεί ζήτηση και να ακολουθήσουν οι ιδιώτες – με εξαίρεση τον τελευταίο συντελεστή του ΑΕΠ, το Εμπορικό Ισοζύγιο που όσον αφορά τις εξαγωγές στηρίζεται στη ζήτηση άλλων χωρών. Σε σχέση δε με τις εισαγωγές, μειώνονται κυρίως με την κατανάλωση ελληνικών προϊόντων – σημειώνοντας πως η όποια άνοδος της κατανάλωσης θα έπρεπε να επιτευχθεί, θα όφειλε ταυτόχρονα να στηρίζεται σε ελληνικά προϊόντα, αφού διαφορετικά θα ήταν δώρο άδωρο (=θα αύξανε ξανά τα ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών οπότε το εξωτερικό χρέος κλπ.).

Όσον αφορά το δεύτερο, τις εγχώριες ή τις ξένες επενδύσεις, είναι αδύνατον να αλλάξει το παραγωγικό μοντέλο της χώρας, όπως απαιτείται, με έμφαση τον πρωτογενή τομέα (101 δις € εξαγωγές η Ολλανδία), τον ποιοτικό τουρισμό, τις υπηρεσίες διαχείρισης πλοίων (30 δις € το Ντουμπάι), την αμυντική βιομηχανία, τη ναυπηγοεπισκευαστική βιομηχανία (50 δις € η Ολλανδία, γράφημα, πηγή) κοκ., μέσω των άμεσων ξένων επενδύσεων – οι οποίες, εκτός του ότι κατευθύνονται σχεδόν κατά 90% σε υπηρεσίες, κυρίως χρηματοοικονομικές, διαχείρισης ακινήτων και ιδιωτικής αγοράς ακινήτων, είναι ιστορικά της τάξης του 1% του ΑΕΠ.

Μπορεί δε να αυξήθηκαν την τετραετία 2015-2018 (γράφημα), αλλά θα πρέπει κανείς να ερευνήσει πού ακριβώς διεξήχθηκαν – όπου (α) το 2016 οι σημαντικότερες αφορούσαν την εξαγορά του ΟΛΠ από την COSCO (368,5 εκ. €), την πώληση της συμμετοχής της EUROBANK στη EUROLIFE (324,7 εκ. €) και την πώληση του Αστέρα Βουλιαγμένης (444 εκ. €) στους Τούρκους, ενώ (β) το 2017 την αύξηση κεφαλαίου της μητρικής ΝΝ στην ελληνική, την επί πλέον εξαγορά μετοχών του Αστέρα, τη σκανδαλώδη πώληση των αεροδρομίων στη FRAPORT, την πώληση του 24% του ΑΔΜΗΕ σε βρετανική εταιρεία, την πώληση της ΤΡΑΙΝΟΣΕ στην εξευτελιστική τιμή των 40 εκ. €, τις εισπράξεις του ΤΑΡ από την ΤΑΡ ΑΕ της Ελβετίας κλπ.

Με βάση τα παραπάνω διαπιστώνει εύλογα κανείς πως οι ξένες επενδύσεις δεν διεξήχθηκαν σε νέες παραγωγικές ή άλλες μονάδες, αλλά σχεδόν στο σύνολο τους στις ήδη υφιστάμενες – οι οποίες στην κυριολεξία ξεπουλήθηκαν σε τιμές εκποίησης, χωρίς να προσφέρουν κάτι θετικό στην ελληνική οικονομία. Μόνο μία ανόητη χώρα πάντως ξεπουλάει τους βασικούς πόρους και τις στρατηγικές επιχειρήσεις της σε ξένους – όπως είναι η ενέργεια (ΔΕΗ, ΔΕΣΦΑ, ΔΕΠΑ κλπ.), το νερό (ΕΥΔΑΠ, ΕΥΑΘ), τα καλλιεργούμενα εδάφη, τα αεροδρόμια, οι τηλεπικοινωνίες και τα λιμάνια.

Αντίθετα τώρα οι εγχώριες επενδύσεις, ο ακαθάριστος σχηματισμός παγίου κεφαλαίου καλύτερα, παρά το ότι έχουν βυθιστεί από τα 60,5 δις € ή το 25% σχεδόν του ΑΕΠ το 2008 στα 23,2 δις € το 2018 (σχεδόν στο 12% του ΑΕΠ, γράφημα), με τεράστιους κινδύνους για τις υποδομές της χώρας μας, παραμένουν σε πολύ πιο υψηλά επίπεδα – οπότε αυτές θα έπρεπε να επιλεγούν άμεσα από την επόμενη κυβέρνηση, χωρίς αυτό βέβαια να σημαίνει πως δεν πρέπει να προσελκυσθούν επίσης ξένες.

Όπως έχουμε προαναφέρει δε, οφείλουν να προηγηθούν οι δημόσιες για να ακολουθήσουν οι ιδιωτικές – κάτι που όμως δεν επιτρέπεται από τους «δανειστές» της χώρας, αφού ο στόχος τους δεν είναι η άμεση αποπληρωμή των χρημάτων τους, αλλά η υφαρπαγή όλων όσων έχουμε και δεν έχουμε σε εξευτελιστικές τιμές. Το γεγονός αυτό τεκμηριώνεται μεταξύ άλλων από τον αφελληνισμό του τραπεζικού μας συστήματος (μόνο στην ΑΤΕ που πήρε η Πειραιώς είναι υποθηκευμένη η μισή αγροτική γη μας), από την εκβιαστική δημιουργία του ΥΠΕΡΤΑΜΕΙΟΥ, από το ξεπούλημα των ναυπηγείων Σκαραμαγκά, από την υποχρέωση πρωτογενών πλεονασμάτων 3,5% σαν να είμαστε πετρελαιοπαραγωγός χώρα κοκ.

Εύλογα εκ μέρους τους, αφού κάτι ανάλογο συμβαίνει και στην περίπτωση χρεοκοπίας μίας επιχείρησης – ενώ έναντι των 250 δις € δανείων που θα επιστρέψουμε με τόκους, θα υφαρπάξουν δημόσια και ιδιωτικά περιουσιακά στοιχεία αξίας πολύ μεγαλύτερης του 1 τρις €, μετατρέποντας παράλληλα τους Έλληνες σε φθηνούς, εξαθλιωμένους σκλάβους χρέους τους και σε έναν αλλοιωμένο μέσω της μετανάστευσης πληθυσμό, για να είναι πολύ πιο εύκολα ελεγχόμενος.

Επίλογος

Σε κάθε περίπτωση, η μοναδική μας λύση με στόχο την ανάπτυξη δεν είναι οι ξένες επενδύσεις που επικαλούνται ορισμένα κόμματα εξυπηρετώντας γερμανικά ή άλλα συμφέροντα, αλλά οι εγχώριες – όπου προηγούνται οι κρατικές. Εν προκειμένω

(α) η ίδρυση μίας δημόσιας επενδυτικής τράπεζας με κεφάλαια περιουσιακά στοιχεία του κράτους κατά τα πρότυπα της γερμανικής KFW, η οποία θα δημιουργούσε με τη σειρά της μία εταιρεία διαχείρισης κόκκινων δανείων κατά το παράδειγμα των Η.Π.Α. το 1933,

(β) η επιστροφή των 130 δις € καταθέσεων που έφυγαν στο εξωτερικό μετά το 2010 μέσω της ανάκτησης της εμπιστοσύνης των Ελλήνων (και όχι των αγορών) στο κράτος,

(γ) η δημιουργία παραγωγικών επιχειρήσεων με τη συμμετοχή του κράτους και με κεντρικό σχεδιασμό κατά το παράδειγμα της Κίνας (σύμφωνα με την κινεζική αντίληψη, το δημόσιο δεν είναι μεν καλός επιχειρηματίας, αλλά καλός χρηματοδότης – οπότε μόνο επενδύει και δεν συμμετέχει στη διαχείριση των επιχειρήσεων),

(δ) η κυκλοφορία ενός ιδιωτικού συμπληρωματικού νομίσματος όπως αυτά που διαθέτουν η Ελβετία ή η Γερμανία (ανάλυση) για την αύξηση της ρευστότητας – ενδεχομένως ενός φορολογικού εάν το υιοθετήσει η Ιταλία,

είναι μερικές μόνο από τις πολλές δυνατότητες που έχει στη διάθεση της η Ελλάδα – η οποία, όπως έχουμε τονίσει, όσο δεν παράγει θα βουλιάζει, ενώ χωρίς ανάπτυξη με δικά της μέσα και με δικότης σχέδιο δεν πρόκειται ποτέ να λύσει κανένα από τα προβλήματα της.