.

Η νούμερο ένα απειλή για την Ευρωζώνη και την ΕΕ δεν είναι το BREXIT, οι αμερικανικοί δασμοί ή/και η Κίνα – αλλά η τρίτη μεγαλύτερη οικονομία της που είναι υπερχρεωμένη και καταδικασμένη σε μία κατάσταση μόνιμης παρακμής με ορίζοντα μία ελληνικού τύπου χρεοκοπία (PSI), από την οποία είναι αδύνατον να ξεφύγει παραμένοντας πιστή στην πολιτική λιτότητας.

.

“Η Ιταλία, υπογράφοντας τη συμφωνία του Μάαστριχτ του 1992 και τηρώντας την πιστά σε αντίθεση με τη Γερμανία και με τη Γαλλία, αυτοκτόνησε – χωρίς δυστυχώς να το έχουν ακόμη συνειδητοποιήσει ούτε οι κυβερνήσεις της, ούτε η Ευρωζώνη”.

.

Ανάλυση

Το ΒΡΕΧΙΤ δεν αναβλήθηκε τυχαία από την ΕΕ, εάν υποθέσουμε πως πράγματι θα συμβεί αφού θα ήταν σίγουρα αρνητικό τόσο για τη Μ. Βρετανία, όσο και για την Ευρώπη – ιδίως για τη Γερμανία και τη Γαλλία. Η βασική αιτία είναι οι κίνδυνοι που προβλέπονται για την ήπειρο μας, από την πλευρά των Η.Π.Α. και των δασμών που θέλουν να επιβάλλουν, καθώς επίσης από την Κίνα που προσπαθεί να αντικαταστήσει ένα μέρος των αμερικανικών εξαγωγών της με ευρωπαϊκές – στηρίζοντας την ανάπτυξη της στο δρόμο του μεταξιού με τα έργα υποδομής που ήδη έχει δρομολογήσει.

Η μεγαλύτερη απειλή όμως ευρίσκεται στο εσωτερικό της και έχει σχέση με την Ιταλία (ανάλυση) – η οποία ήταν η πρώτη χώρα των G7 που ανέβηκε στο άρμα της Κίνας, ελπίζοντας πως έτσι θα επιλύσει τα χρόνια προβλήματα της οικονομίας της. Μπορεί δε αρκετοί να αμφιβάλλουν για τις δυνατότητες της Κίνας, λόγω των οικονομικών της δυσχερειών (υπερχρέωση των επιχειρήσεων της, φούσκα στην αγορά ακινήτων κλπ.), αλλά η χώρα διαθέτει πολλά όπλα -, όπως συναλλαγματικά αποθέματα της τάξης των 3 τρις $ και σχέδιο για τη μελλοντική της ανάπτυξη.

Ειδικά όσον αφορά την Ιταλία, έχει βυθιστεί για τρίτη φορά μέσα σε μία δεκαετία στην ύφεση – ενώ τόσο ο ΟΟΣΑ, όσο και η ΕΚΤ μείωσαν τις προβλέψεις τους για το ρυθμό ανάπτυξης της σε αρνητικές, με την ΕΚΤ να αναβιώνει προληπτικά το πρόγραμμα αγορών κρατικών ομολόγων που είχε πρόσφατα περιορίσει. Εκτός αυτού ο υπουργός οικονομικών της Γαλλίας δήλωσε ότι, τυχόν συνέχιση της ιταλικής ύφεσης θα είχε σημαντικό αντίκτυπο στην ανάπτυξη της Ευρώπης – ενώ θα μπορούσε να επηρεάσει σοβαρά τη Γαλλία, επειδή είναι ένας από τους σημαντικότερους εμπορικούς εταίρους της. Ακόμη πιο σημαντικές όμως θα ήταν οι συνέπειες στο χρηματοπιστωτικό τομέα – αφού οι γαλλικές τράπεζες κατέχουν συνολικά (ομόλογα, παράγωγα, πιστωτικές δεσμεύσεις και εγγυήσεις) περί τα 385 δις € ιταλικού χρέους, ενώ οι γερμανικές σύμφωνα με την BIS 126 δις € στο τρίτο τρίμηνο του 2018.

Στα πλαίσια αυτά είναι απαραίτητο να κατανοήσει κανείς τις αιτίες, λόγω των οποίων δεν μπορεί να ξεφύγει η Ιταλία από την ύφεση – ειδικά όσον αφορά την Ελλάδα, η οποία φαίνεται πως οδηγείται στον ίδιο δρόμο από τη συνεχιζόμενη πολιτική των μνημονίων και τα υπέρογκα πρωτογενή πλεονάσματα που της έχουν επιβληθεί, με πρώτο καταστροφικό αποτέλεσμα το ανεξέλεγκτο πλέον κόκκινο ιδιωτικό της χρέος που έχει εκτοξευθεί στη στρατόσφαιρα. Εν προκειμένω, σύμφωνα με μία νέα μελέτη (S. Storm), η χώρα βιώνει μία διαρκή κρίση – η οποία χαρακτηρίζεται ως «κρίση του ιταλικού καπιταλισμού μετά τη συνθήκη του Μάαστριχτ».

Εξέλιξη κατά κεφαλήν ΑΕΠ της Ιταλίας

Ειδικότερα, έως τις αρχές της δεκαετίας του 1990, ο ρυθμός ανάπτυξης της ήταν πολύ ισχυρός – με αποτέλεσμα να καταφέρει να καλύψει την απόσταση που τη χώριζε από τα άλλα ανεπτυγμένα κράτη της Ευρωζώνης, όσον αφορά το κατά κεφαλήν ΑΕΠ. Στο γράφημα φαίνεται η εξέλιξη του κατά κεφαλήν ΑΕΠ της Ιταλίας σε σχέση με τη Γαλλία (μπλε καμπύλη), καθώς επίσης με τις τέσσερις κεντρικές οικονομίες (διακεκομμένη γραμμή) από το 1960 και μετά – σημειώνοντας πως ενώ το κατά κεφαλήν ΑΕΠ της Ιταλίας (σε σταθερές τιμές του 2010) ήταν στο 85% του γαλλικού και στο 74% των τεσσάρων (Βέλγιο, Γαλλία, Γερμανία, Ολλανδία), έως τα μέσα της δεκαετίας του 1990 είχε φτάσει στο 97% της Γαλλίας και στο 94% των τεσσάρων.

Αμέσως μετά όμως (από το 1996) ξεκίνησε να μειώνεται σταθερά, «σβήνοντας» πολλές δεκαετίες σύγκλισης – με αποτέλεσμα σήμερα να είναι στο 82% του γαλλικού, περισσότερο δηλαδή από ότι το 1960 και στο 76% των τεσσάρων. Έκτοτε όλοι οι βασικοί δείκτες της οικονομίας της (κατά κεφαλήν ΑΕΠ, παραγωγικότητα εργαζομένων, επενδύσεις, μερίδιο αγοράς στις εξαγωγές κλπ.) παρουσιάζουν μία συνεχή πτώση – ενώ αυτό που συνέβη τότε στην Ιταλία δεν ήταν άλλο από την υιοθέτηση της «νομικής και πολιτικής υπερκατασκευής» (legal and policy superstructure), η οποία επιβλήθηκε με τη συνθήκη του Μάαστριχτ το 1992.

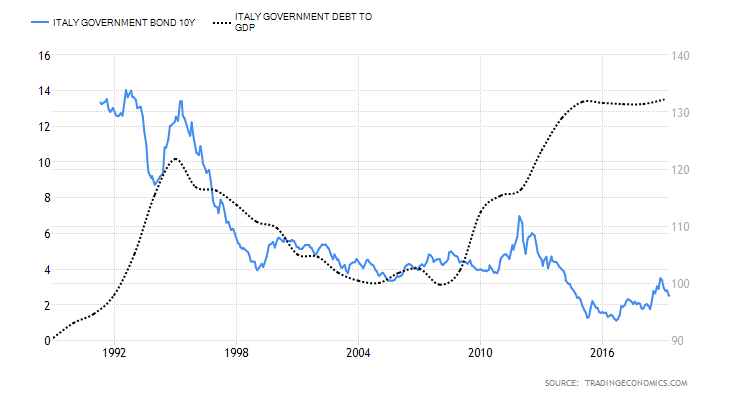

Εξέλιξη επιτοκίων (αριστερά) και χρέους (δεξιά)

Μίας συνθήκης δηλαδή που καθόριζε το δρόμο για την ίδρυση της ΟΝΕ το 1999 και την εισαγωγή του ευρώ το 2002 – το οποίο αναγκάσθηκε να υιοθετήσει η Ιταλία λόγω του υψηλού δημοσίου χρέους της και των μεγάλων επιτοκίων που πλήρωνε (γράφημα) όπως η Ελλάδα (14% η Ιταλία, 25% η Ελλάδα), ενώ παραποίησε τα στοιχεία της λίγο πριν την είσοδο της στην Ευρωζώνη, επίσης όπως η Ελλάδα (ανάλυση). Το κακό με την Ιταλία ήταν όμως το γεγονός ότι, δεσμεύθηκε με τον πιο έντονο και συνεπή τρόπο στη δημοσιονομική λιτότητα, καθώς επίσης στις διαρθρωτικές μεταρρυθμίσεις που απαιτεί η συμφωνία της ΟΝΕ – πολύ περισσότερο από ότι η Γαλλία ή η Γερμανία, με αποτέλεσμα να το πληρώσει πανάκριβα. Δυστυχώς σχετικά ανάλογα λειτουργεί η σημερινή ελληνική κυβέρνηση, με τα θηριώδη πλεονάσματα που οδηγούν στην εξαθλίωση των Ελλήνων, με την ληστρική εισπρακτική πολιτική, με το ξεπούλημα των πάντων κοκ. – οπότε δεν θα αποφύγουμε μία πολύ μεγαλύτερη τραγωδία από τη σημερινή.

Επανερχόμενοι στην Ιταλία, η μόνιμη δημοσιονομική εξυγίανση, η συνεχής συγκράτηση των μισθών, η υπερτιμημένη συναλλαγματική της ισοτιμία κλπ. δολοφόνησαν τη ζήτηση – ενώ η έλλειψη ζήτησης μείωσε με τη σειρά της την παραγωγικότητα των εργαζομένων, τη βιομηχανική παραγωγή, τις θέσεις εργασίας και τα εισοδήματα, με αποτέλεσμα η οικονομία της να βαδίζει από το κακό στο χειρότερο.

Παρά το ότι λοιπόν (ή, καλύτερα, ακριβώς για αυτό) η Ιταλία ήταν η μοναδική χώρα της Ευρωζώνης που την περίοδο 1995-2008 είχε συνεχώς πρωτογενή πλεονάσματα της τάξης του 3% του ΑΕΠ ετήσια κατά μέσον όρο, ενώ η Γαλλία την ίδια περίοδο πρωτογενή ελλείμματα 0,1% του ΑΕΠ και η Γερμανία πρωτογενή πλεονάσματα 0,7% (από τη χρεοκοπημένη Ελλάδα σήμερα απαιτούνται 3,5%!), το δημόσιο χρέος της δεν μειώθηκε όπως υπολογιζόταν από το 117% του ΑΕΠ της το 1994 στο 77% το 2008 – επειδή ο ρυθμός ανάπτυξης της ήταν σταθερά χαμηλότερος από τα υψηλά ονομαστικά επιτόκια δανεισμού της.

Την περίοδο τώρα της κρίσης, από το 2008 έως το 2018, η Ιταλία συνέχισε να έχει πρωτογενή πλεονάσματα ύψους 1,3% του ΑΕΠ της κατά μέσον όρο – όταν η Γαλλία πρωτογενή ελλείμματα 2%. Έτσι η Ιταλία αποδέχτηκε μία «σωρευτική δημοσιονομική διαρροή», μία αφαίρεση δηλαδή της εγχώριας ζήτησης της ύψους 227 δις € – όταν η Γαλλία εφάρμοσε ακριβώς το αντίθετο, προσθέτοντας στην εγχώρια ζήτηση 461 δις € (=σωρευτικό δημοσιονομικό κίνητρο), πάντοτε σε σταθερές τιμές του 2010.

Το αποτέλεσμα ήταν να εκτιναχθεί το δημόσιο χρέος της πάνω από το 132% του ΑΕΠ της, να δημιουργηθούν προβλήματα στις τράπεζες της, να οφείλει στην ΕΚΤ πάνω από 480 δις € (Target 2) κλπ. – παρά το ότι οι κοινωνικές της δαπάνες ανά άτομο είναι περίπου στο 70% αυτών που ξοδεύουν η Γερμανία ή η Γαλλία για κάθε τους Πολίτη! Με δεδομένη δε την αντίδραση των κίτρινων γιλέκων στη Γαλλία, μπορεί κανείς εύκολα να καταλάβει τι θα συνέβαινε εάν μείωνε η κυβέρνηση της τις κοινωνικές δαπάνες ανά άτομο κατά 30% όπως η Ιταλία – ή εάν συνέχιζε να αφαιρεί ζήτηση της τάξης του 3,5% του ΑΕΠ της κάθε χρόνο, όπως η Ελλάδα (ανάλυση).

Η εγχείρηση πέτυχε, αλλά ο ασθενής πέθανε

Περαιτέρω, όταν η Ιταλία υπέγραψε τη Συνθήκη του Μάαστριχτ, θεωρήθηκαν ως τα σημαντικότερα προβλήματα της ο υψηλός πληθωρισμός και η ανεργία – ενώ ως αιτία του πληθωρισμού η υπερβολική δύναμη των εργατικών συνδικάτων της που οδηγούσε σε αυξήσεις των μισθών μεγαλύτερες της παραγωγικότητας των εργαζομένων της, με αποτέλεσμα να τίθεται σε λειτουργία ο φαύλος κύκλος μισθών-τιμών που πυροδοτεί των πληθωρισμό και πιέζει παράλληλα τα κέρδη των επιχειρήσεων. Έτσι κατηγορήθηκε ως υπεύθυνη της ανεργίας και του πληθωρισμού η άκαμπτη αγορά εργασίας της και η «εργατική αριστοκρατία», όπως της ΔΕΗ στην Ελλάδα – οπότε επιβλήθηκαν οι γνωστές «διαρθρωτικές μεταρρυθμίσεις» για τη συγκράτηση της ανόδου των μισθών.

Σε αντίθεση τώρα με τη Γαλλία, η Ιταλία δεν είχε κατώτατο νόμιμο μισθό, ούτε ένα αντίστοιχα γενναιόδωρο σύστημα επιδομάτων ανεργίας – αν και η προστασία των εργαζομένων για τους τακτικούς υπαλλήλους ήταν ανάλογη με αυτήν στη Γαλλία ή στη Γερμανία. Οι «διαρθρωτικές μεταρρυθμίσεις» που επιβλήθηκαν, οδήγησαν στη δραστική μείωση της προστασίας της απασχόλησης των προσωρινά εργαζομένων και στην αύξηση του ποσοστού τους – από το 10% την περίοδο 1991-1993 στο 18,5% το 2017. Έτσι από τα 2,5 εκ. νέες θέσεις εργασίας που δημιουργήθηκαν από το 1992 έως το 2008 (3,6 εκ. στη Γαλλία), το 73% ήταν ορισμένου χρόνου – ενώ μειώθηκε δραματικά η διαπραγματευτική ισχύς των συνδικάτων.

Εξέλιξη των ιταλικών μισθών συγκριτικά

Ως εκ τούτου, η αύξηση των πραγματικών μισθών των Ιταλών εργαζομένων ύψους 3,2% ετησίως κατά μέσον όρο από το 1960 έως το 1992, μειώθηκε στο 0,1% την περίοδο 1992-1999 και στο 0,6% την περίοδο 1999-2008. Για σύγκριση, από το 1992 έως το 2008 η μέση αύξηση των πραγματικών ιταλικών μισθών ήταν 0,35% ετησίως, των γερμανικών 0,4% και των γαλλικών 0,9% – ενώ στο γράφημα φαίνεται η σχέση του μέσου μισθού ενός Ιταλού σε σχέση με έναν Γάλλο, Γερμανό και των τεσσάρων του ευρωπαϊκού κέντρου.

Ειδικότερα, στις αρχές της δεκαετίας του 1960 ο μέσος μισθός των Ιταλών εργαζομένων ήτα στο 85% των Γάλλων, έχοντας αυξηθεί στο 92% το 1991 – ενώ το 2018 είχε σταδιακά μειωθεί στο 75%, πολύ χαμηλότερα από ότι το 1960. Τα αποτελέσματα αυτής της μείωσης ήταν (α) η πτώση του πληθωρισμού, από 9,6% ετησίως κατά μέσον όρο την περίοδο 1960-1992 στο 2,5% το 1999-2008 και 1,1% το 2008-2018 (β) η μείωση της ανεργίας από το 11% το 1995 στο 6,7% των 2008 (7,4% η Γαλλία και η Γερμανία το 2008) και (γ) η αύξηση του μεριδίου των κερδών των επιχειρήσεων στο ΑΕΠ, από 36% το 1991 σε 40% το 2008, μεγαλύτερο από αυτό της Γαλλίας ή της Γερμανίας.

Λογικά λοιπόν θα συμπέραινε κανείς πως με τη συγκράτηση των μισθών, με τη μείωση του πληθωρισμού, με την πτώση της ανεργίας και με τη σημαντική αύξηση των κερδών των επιχειρήσεων, η ιταλική οικονομία θα αναπτυσσόταν με υψηλούς ρυθμούς – κάτι που όμως δεν συνέβη, με αποτέλεσμα να λέγεται πως η εγχείρηση πέτυχε, αλλά ο ασθενής πέθανε. Η αιτία του θανάτου του πάντως ήταν η «διαρθρωτική έλλειψη συνολικής ζήτησης» – όπως αποδείχθηκε από τη νεκροψία.

Αναλυτικότερα, από το 3,3% ετησίως που αυξανόταν ετήσια η εγχώρια ζήτηση στην Ιταλία μεταξύ των ετών 1960 και 1992, περιορίσθηκε στο 0,25% από το 1992 έως το 2018 – έναντι 1,1% των χωρών της Ευρώπης των τεσσάρων. Παράλληλα μειώθηκε η πραγματική κατά κεφαλήν αύξηση των εξαγωγών της από 6,6% κατά μέσον όρο ετησίως (1960-1992) σε 3% (1992-2008) – με τελικό αποτέλεσμα να μειωθεί η χρήση του παραγωγικού της δυναμικού σε σχέση με τη Γερμανία, ιδίως στη μεταποίηση, από 110% το 1995 στο 63% το 2015. Ως εκ τούτου περιορίσθηκε το ποσοστό κέρδους της ιταλικής βιομηχανίας κατά 3-4% συγκριτικά με τη γερμανική και τη γαλλική, παρά το ότι η κερδοφορία τους αυξήθηκε σε σχέση με το ΑΕΠ – οπότε λογικά μειώθηκαν οι επενδύσεις.

Επίλογος

Συμπερασματικά λοιπόν η διαχρονική μείωση της ζήτησης που προκλήθηκε από τη διαρκή δημοσιονομική λιτότητα, από τη συγκράτηση των πραγματικών μισθών και από τη μείωση της τεχνολογικής ανταγωνιστικότητας λόγω του περιορισμού των επενδύσεων, σε συνδυασμό με τη δυσμενή συναλλαγματική ισοτιμία του «ιταλικού ευρώ» απέναντι στο γαλλικό ή γερμανικό (είναι υπερτιμημένο περίπου κατά 20% – μετρείται με τη συγκριτική ανταγωνιστικότητα), μείωσαν την ικανότητα των ιταλικών επιχειρήσεων να διατηρήσουν τα μερίδια αγοράς των εξαγωγών τους – οπότε τις καταδίκασαν, μαζί με την ιταλική οικονομία, σε μία κατάσταση μόνιμης παρακμής.

Το μεγάλο ερώτημα που τίθεται εδώ είναι βέβαια εάν μπορεί η Ιταλία να ξεφύγει από την παγίδα, στην οποία οδηγήθηκε μόνη της – ενώ εάν δεν συμβεί κάτι τέτοιο, τότε η Ευρωζώνη είναι καταδικασμένη να διαλυθεί. Για την Ελλάδα, την οποία θα έπρεπε να απασχολεί πολύ περισσότερο το ίδιο ερώτημα, η κατάσταση είναι κατά πολύ χειρότερη – αν και δεν κινδυνεύει πλέον από την οικονομία της το ευρώ. Εν προκειμένω, θα δοθούν απαντήσεις στο δεύτερο μέρος της ανάλυσης – θεωρώντας πολύ πιο σημαντικό το πρόβλημα της Ιταλίας, από όλα τα υπόλοιπα της Ευρώπης.