Αποκρατικοποίησης Ακίνητης Περιουσίας

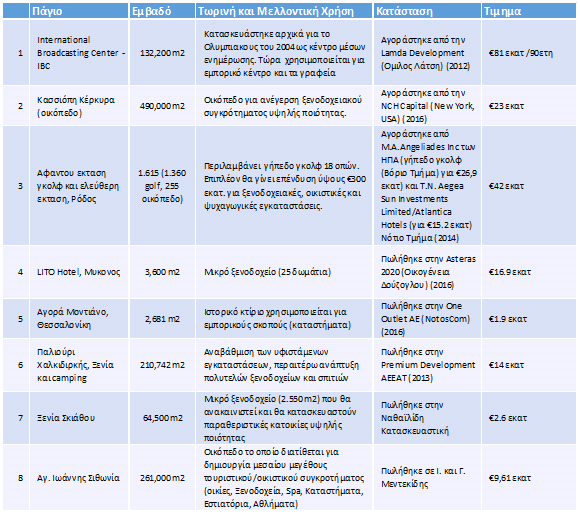

Πίνακας Παγίων – Ολοκληρωμένες Ιδιωτικοποιήσεις Ακίνητης Περιουσίας

Πηγή: ΤΑΙΠΕΔ

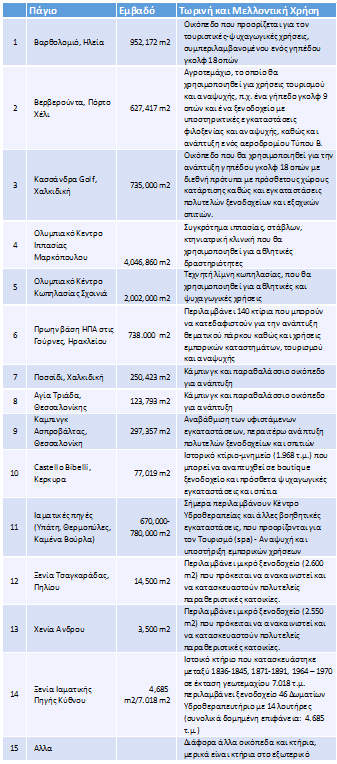

Πίνακας Παγίων- Προγραμματιζόμενες Ιδιωτικοποιήσεις Ακίνητης Περιουσίας

Πηγή: ΤΑΙΠΕΔ

Πηγή: ΤΑΙΠΕΔ

Ανάλυση Εσόδων-Λογική Αποκρατικοποιήσεων

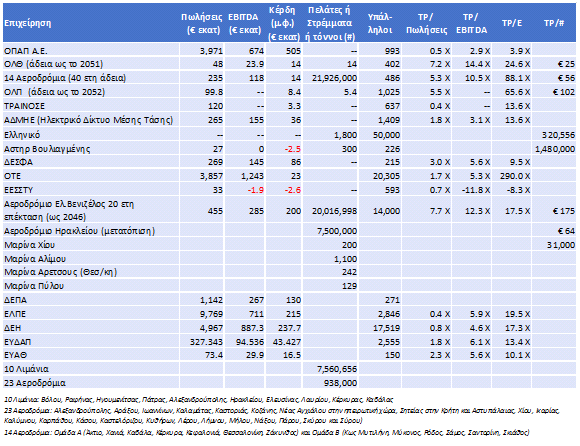

Δείκτες Σύγκρισης Λειτουργικών Μεγεθών και Τιμήματος Επιχειρήσεων

Στον επόμενο πίνακα συγκεντρώνονται οικονομικά και περιγραφικά στοιχεία για τις μεταβιβασθέντες και μεταβιβαζόμενες εταιρίες του ΤΑΙΠΕΔ. Επίσης υπολογίζονται κάποιοι δείκτες σύγκρισης της αξίας με βάση το τίμημα «αποκρατικοποίησης» ή την κεφαλαιοποίηση (για τις εισηγμένες).

Με βάση τα στοιχεία αυτά παρατηρείται ότι:

Με βάση τα στοιχεία αυτά παρατηρείται ότι:

Το τίμημα που προσφέρθηκε για τα 14 αεροδρόμια υπολογιζόμενα ανά πελάτη είναι πολύ χαμηλότερα από αυτό που δόθηκε για το Ελ. Βενιζέλος. Επίσης χαμηλότερο είναι και το τίμημα για το Αεροδρόμιο Ηρακλείου. Για την περίπτωση του Ηρακλείου μπορεί να υποστηριχτεί ότι αυτό επηρεάζεται και από το κόστος κατασκευής του νέου αεροδρομίου το οποίο αναφέρεται ότι μπορεί να φτάσει και το €1.5δις. Σε αυτή την περίπτωση κάποιος θα πρέπει να εξετάσει το κόστους κατασκευής και το εύλογο της μετεγκατάστασης (δηλ. αν θα μπορεί να γίνει αποκρατικοποίηση και παραμονή του αεροδρομίου στην ίδια τοποθεσία ίσως με ανακατανομή των πτήσεων στα άλλα αεροδρόμια της Κρήτης (Χανιά, Σητεία) ή/και επέκταση του υπάρχοντος αεροδρομίου (επέκταση του αεροδιαδρόμου μέσα στην θάλασσα όπως και στη Θεσσαλονίκη με κόστος €400 εκατ). Όσο για τα 14 αεροδρόμια μπορεί κάποιος να πει ότι διενεργήθηκε ο διαγωνισμός σε μια άσχημη στιγμή για τον Ελληνικό τουρισμό, το 2013-2014, αλλά αυτό αποτελεί μια ακόμα επιβεβαίωση ότι σε περιόδους κρίσης δεν πουλάς.

- Το τίμημα που προσφέρθηκε για τον ΟΛΘ ανά τόνο εμπορευματικής κίνησης είναι πολύ χαμηλότερο του αντίστοιχου του ΟΛΠ. Δεν υπάρχει αμφιβολία ότι το λιμάνι Θεσσαλονίκης είναι πολύ μεγάλης σημασίας με την οδική και σιδηροδρομική σύνδεσή του και την εξυπηρέτηση της Βαλκανικής (ΠΓΔΜ κυρίως). Από την άλλη ο ΟΛΠ έχει μεγάλη αξία λόγω της επιβατικής κίνησης και της λειτουργίας του ως πύλη για τα Κινεζικά προϊόντα ως μέρος του δρόμου του μεταξιού. Ανεξάρτητα του ύψους του τιμήματος κανείς θα πρέπει να σκεφτεί ότι τα λιμάνια όπως και τα αεροδρόμια είναι πάγια με γεωστρατηγική αξία και δυνατότητα χρησιμοποίησης με διαφόρους τρόπους. Η απώλεια δε πυλών εισόδου δημιουργεί ανασφάλεια για μια χώρα καθώς υπάρχει δυνατότητα για παράνομη διακίνηση ατόμων και εμπορευμάτων (τέτοια φαινόμενα έχουν σημειωθεί κατά καιρούς). Κανείς βέβαια θα πρέπει να σκεφτεί και το ποιόν των ενδιαφερομένων επενδυτών και την αξία των λιμανιών για αυτούς σε μια ευρύτερη εικόνα όπως και την σχετική αγοραστική δύναμή τους.

Ας σημειωθεί ότι στην Αμερική τo 2006 το θέμα της πώλησης 6 λιμανιών Νέας Υόρκης/Νιου Τζέρσευ, Φιλαδέλφεια, Βαλτιμόρη, Νέα Ορλεάνη, Μαϊάμι) σε εταιρία με βάση στα Ηνωμένα Αραβικά Εμιράτα δημιούργησε μεγάλο πολιτικό θέμα (Dubai Ports World controversy) λόγω φόβων του κοινού για την ασφάλεια των ΗΠΑ και παρόλη την υποστήριξη από τον πρόεδρο Μπους τελικά αποτράπηκε. Η εταιρία η οποία διαχειρίζεται τα λιμάνια αυτά Ports Americaμάλιστα είχε ενδιαφερθεί και για τον ΟΛΠ.

- Όσο αφορά το τίμημα ανά στρέμμα για το Ελληνικό φαίνεται ότι είναι πολύ πιο κάτω από του Αστέρα Βουλιαγμένης. Βέβαια σε σχέση με τον Αστέρα η έκταση στο Ελληνικό χρειάζεται και διαμόρφωση και της υπόλοιπης έκτασης του πάρκου.

- Η αύξηση των κερδών ή των φορολογικών εσόδων αποτελεί συχνή επωδό υπέρ της ιδιωτικοποίησης. Όμως η κερδοφορία του ΟΤΕ είναι χαμηλότερη αφότου ο έλεγχός του αποκτήθηκε από την Deutsche Telekom σε σχέση με το παρελθόν. Τα καθαρά κέρδη (μετά φόρων) ανέρχονται σε €23 εκατ το 2017 και €84 εκατ το 2016 όταν το 2008 ήταν στα επίπεδα των €600 εκατ. Βέβαια παρεμβλήθηκε η κρίση. Σε κάθε περίπτωση, με την πτώση της κερδοφορίας μειώνονται και τα έσοδα του δημοσίου από την φορολογία. Την ίδια περίοδο μειώθηκε και ο αριθμός υπαλλήλων του Ομίλου από 33,000 το 2008 σε περίπου 20.000 σήμερα. Ανάλογη εικόνα και για τον ΟΠΑΠ όπου τα καθαρά κέρδη του 2017 ανήλθαν σε €131 εκατ από €728 εκατ το 2008 ενώ οι υπάλληλοι αυξήθηκαν σε 1.420 από 880. Και σε αυτή την περίπτωση βέβαια η κερδοφορία μπορεί να επηρεάστηκε από την κρίση κάτι το οποίο είναι μια ακόμα επιβεβαίωση ότι οι περίοδοι κρίσης δεν ενδείκνυνται για πωλήσεις. Επίσης αυτά δείχνουν ότι το επιχείρημα του ότι οι αποκρατικοποιήσεις αυξάνουν την κερδοφορία δεν ευσταθεί πάντα. Και εν τέλει οι αποκρατικοποιήσεις δεν αποτελούν a priori «αξιοποίηση» ειδικά όταν αφορά εταιρίες που λειτουργούν ήδη…

- Η βελτίωση των υπηρεσιών αποτελεί την συχνή επωδό υπέρ της ιδιωτικοποίησης. Δεν έχει παρατηρηθεί όμως δραματική βελτίωση των υπηρεσιών στα 14 αεροδρόμια (τα οποία ήταν κερδοφόρα ως δημόσια) ή στην ΤΡΑΙΝΟΣΕ. Στο αεροδρόμιο «Μακεδονία» μάλιστα συνεχίζονται οι ακυρώσεις πτήσεων εν μέσω κακοκαιρίας.

Έσοδα ανά χώρα αγοραστή

Όσο αφορά την προέλευση των αγοραστών βλέπουμε ότι το μεγαλύτερο μέρος αφορά σε Έλληνες επενδυτές (κυρίως λόγω του Ελληνικού) και ακολουθεί η Γερμανία (κυρίως λόγω των 14 αεροδρομίων ενώ σε προγενέστερη φάση είχε αγοράσει και τον ΟΤΕ η DT κάτι το οποίο δεν υπολογίστηκε) και ακολουθεί η Κίνα (ΟΛΠ, ΑΔΜΗΕ) η Ιταλία, διάφοροι εκτός ΕΕ (Άραβες, Τούρκοι) και διάφοροι εντός της ΕΕ. Συνεπώς παρατηρείται μια προτίμηση από Γερμανία και Κίνα.

Όσο αφορά την προέλευση των αγοραστών βλέπουμε ότι το μεγαλύτερο μέρος αφορά σε Έλληνες επενδυτές (κυρίως λόγω του Ελληνικού) και ακολουθεί η Γερμανία (κυρίως λόγω των 14 αεροδρομίων ενώ σε προγενέστερη φάση είχε αγοράσει και τον ΟΤΕ η DT κάτι το οποίο δεν υπολογίστηκε) και ακολουθεί η Κίνα (ΟΛΠ, ΑΔΜΗΕ) η Ιταλία, διάφοροι εκτός ΕΕ (Άραβες, Τούρκοι) και διάφοροι εντός της ΕΕ. Συνεπώς παρατηρείται μια προτίμηση από Γερμανία και Κίνα.

Τελευταία η ΕΕ έχει κρούσει κώδωνα για είσοδο Κίνας στον τομέα ενέργειας της Ελλάδας Αλλά και πρόκειται εν γένει να επανακαθορίσει την ιδιοκτησία εταιριών από τρίτες χώρες.

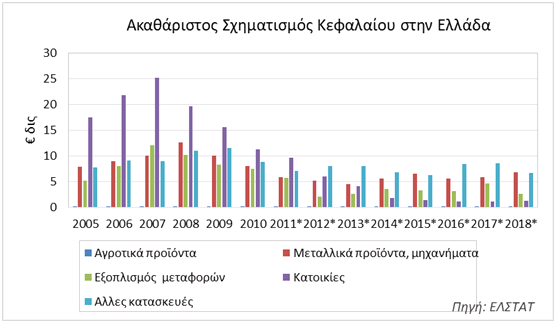

Σχηματισμός Κεφαλαίου και Αποκρατικοποιήσεις

Το σύνολο των εσόδων των αποκρατικοποιήσεων (€6,5 δις το 2010-2022) δεν υπολείπεται μόνο των αρχικών στόχων αλλά είναι και πολύ χαμηλότερο σε σχέση με το ύψος των επενδύσεων (Ακαθάριστος Σχηματισμός Κεφαλαίου) της Ελληνικής οικονομίας. Αν και αυτές έχουν κατακρημνιστεί στα χρόνια των μνημονίων, κυρίως λόγω πτώσης των επενδύσεων σε κατοικία, ανέρχονται σε περίπου €20 δις κατ’έτος. Στην περίοδο προ της κρίσης ήταν πάνω από διπλάσιες μεταξύ €40-€60 δις κατ’έτος.

Το σύνολο των εσόδων των αποκρατικοποιήσεων (€6,5 δις το 2010-2022) δεν υπολείπεται μόνο των αρχικών στόχων αλλά είναι και πολύ χαμηλότερο σε σχέση με το ύψος των επενδύσεων (Ακαθάριστος Σχηματισμός Κεφαλαίου) της Ελληνικής οικονομίας. Αν και αυτές έχουν κατακρημνιστεί στα χρόνια των μνημονίων, κυρίως λόγω πτώσης των επενδύσεων σε κατοικία, ανέρχονται σε περίπου €20 δις κατ’έτος. Στην περίοδο προ της κρίσης ήταν πάνω από διπλάσιες μεταξύ €40-€60 δις κατ’έτος.

Ξένες Άμεσες Επενδύσεις και Αποκρατικοποιήσεις

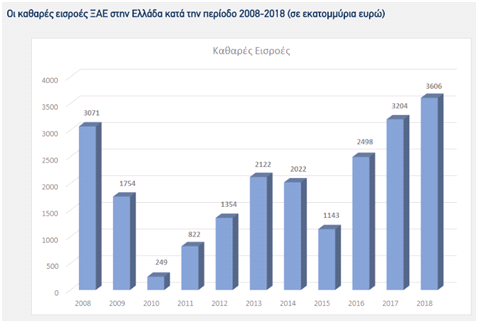

Το έσοδο από τις αποκρατικοποιήσεις αποτελεί μέρος των Ξένων Άμεσων Επενδύσεων (ΞΑΕ). Τα έσοδα από αποκρατικοποιήσεις μόνο από τους ξένους επενδυτές είναι €5,3 δις περίπου με βάση την προαναφερθείσα λίστα μεταβιβασθέντων επιχειρήσεων. Μεταξύ 2010-2018 οι ΞΑΕ ανήλθαν σε €17 δις ενώ μεταξύ 2014-2018 σε €12 δις. Άρα οι αποκρατικοποιήσεις αποτελούν περίπου το 40% των ξένων άμεσων επενδύσεων. Συνεπώς φαίνεται ότι δεν υπάρχουν πολύ περισσότερες ΞΑΕ πέραν των αποκρατικοποιήσεων.

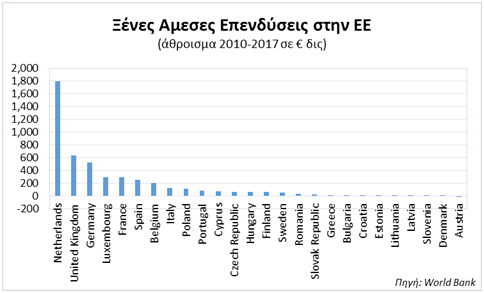

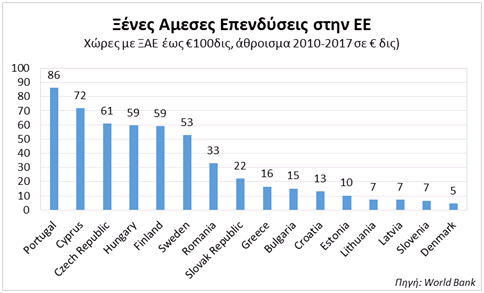

Την ίδια στιγμή, την περίοδο 2010-2017 οι ΞΑΕ υπολείπονται κατά πολύ αυτών σε Πορτογαλία, Ουγγαρία, Κύπρο, Τσεχία, Ρουμανία. Το σύνολο των ΞΑΕ στην ΕΕ ήταν €5,3 τρις και το μεγαλύτερο μέρος το μονοπωλούσαν Ολλανδία, Ην.Βασίλειο, Γερμανία ακολουθούμενες από Λουξεμβούργο, Γαλλία, Ισπανία, Βέλγιο. Για παράδειγμα οι ΞΑΕ στην Ουγγαρία ήταν €59 δις την περίοδο 2010-2017 και στην Κύπρο €72 δις. Απλά δίνουμε τα νούμερα χωρίς να υπεισερχόμαστε στην ερμηνεία εδώ.

Συνεπώς οι αποκρατικοποιήσεις δεν έχουν συντείνει στο να υπάρξει ανάπτυξη/εισροή κεφαλαίων. πόσο μάλλον όταν κάποια από τα κεφάλαια αυτά, ακόμα και για τις αποκρατικοποιήσεις, προήλθαν από εσωτερικές πηγές (Ελληνικές Τράπεζες).

Συνεπώς οι αποκρατικοποιήσεις δεν έχουν συντείνει στο να υπάρξει ανάπτυξη/εισροή κεφαλαίων. πόσο μάλλον όταν κάποια από τα κεφάλαια αυτά, ακόμα και για τις αποκρατικοποιήσεις, προήλθαν από εσωτερικές πηγές (Ελληνικές Τράπεζες).

ΕΣΠΑ και Αποκρατικοποιήσεις

Μαζί με τις αποκρατικοποιήσεις μια από τις απαιτήσεις των μνημονίων ήταν η προώθηση της απορρόφησης των κονδυλίων του ΕΣΠΑ, τα οποία προορίζονται σε έργα εγκεκριμένα από την ΕΕ…. Τα έσοδα των αποκρατικοποιήσεων είναι χαμηλότερα και από τα ΕΣΠΑ (€26 δις για την περίοδο 2014-2020 και €24 δις για 2007-2014. Άρα και σε σχέση με τα ΕΣΠΑ οι αποκρατικοποιήσεις δεν αποτελούν σημαντική πηγή κεφαλαίων.