Η Ελλάδα εξακολουθεί να πρωταγωνιστεί στα ύψη των επιτοκίων, το μέσο επιτόκιο καταναλωτικών δανείων στη χώρα μας αγγίζει το 12,9%, τη στιγμή που ο μέσος όρος της Ευρωζώνης περιορίζεται στο 7,15%, οπότε κάθε προσπάθεια εξωραϊσμού της κατάστασης φαντάζει προκλητική

Όταν έχουν προηγηθεί οι νομοθετικές παρεμβάσεις της κυβέρνησης για την αντιμετώπιση των προβλημάτων αναφορικά με τις δανειοδοτήσεις σε ελβετικά φράγκα όπως επίσης και με τα αγροτικά δάνεια όπου καταληκτικά υπήρξε γελιοποίηση της λέξης ρύθμισης και κατ’ επέκταση εμπαιγμός των δανειοληπτών παρά τις λεκτικές προθέσεις που είχαν προηγηθεί τότε δεν πρέπει να μας κάνει εντύπωση η υπόγεια θέση της ‘νέας κυβερνητικής πρότασης’ για τα καταναλωτικά δάνεια υπέρ των τραπεζών.

Όταν έχουν προηγηθεί οι νομοθετικές παρεμβάσεις της κυβέρνησης για την αντιμετώπιση των προβλημάτων αναφορικά με τις δανειοδοτήσεις σε ελβετικά φράγκα όπως επίσης και με τα αγροτικά δάνεια όπου καταληκτικά υπήρξε γελιοποίηση της λέξης ρύθμισης και κατ’ επέκταση εμπαιγμός των δανειοληπτών παρά τις λεκτικές προθέσεις που είχαν προηγηθεί τότε δεν πρέπει να μας κάνει εντύπωση η υπόγεια θέση της ‘νέας κυβερνητικής πρότασης’ για τα καταναλωτικά δάνεια υπέρ των τραπεζών.

H υποτιθέμενη κυβερνητική πρωτοβουλία για τα καταναλωτικά δάνεια, που παρουσιάζεται ως ασπίδα προστασίας για τους πολίτες, μοιάζει περισσότερο με επικοινωνιακό πυροτέχνημα παρά με ουσιαστική τομή στην οικονομική ασφυξία των νοικοκυριών.

Ενώ το νομοσχέδιο υπόσχεται πλαφόν στις επιβαρύνσεις (έως 30%-50% πάνω από το αρχικό κεφάλαιο) και τέλος στα ψιλά γράμματα, η πραγματικότητα της ελληνικής αγοράς παραμένει αμείλικτη.

Η Ελλάδα εξακολουθεί να πρωταγωνιστεί στα ύψη των επιτοκίων, το μέσο επιτόκιο καταναλωτικών δανείων στη χώρα μας αγγίζει το 12,9%, τη στιγμή που ο μέσος όρος της Ευρωζώνης περιορίζεται στο 7,15%, οπότε κάθε προσπάθεια εξωραϊσμού της κατάστασης φαντάζει προκλητική.

Η καταναλωτική πίστη έχει σχεδιαστεί με τέτοιο τρόπο όπου οι χαλαρές προϋποθέσεις χορήγησης καθώς και η απουσία εμπράγματων ασφαλειών αντιμετωπίζεται από πολύ υψηλά επιτόκια ώστε οι δεδομένες απώλειες να καλύπτονται από τους συνεπείς δανειολήπτες.

Οι κυβερνητικές εξαγγελίες αντιμετωπίζουν τα συμπτώματα και όχι την αιτία του προβλήματος.

Αιτία του προβλήματος είναι τα υψηλά επιτόκια , αυτά διαμορφώνουν το πλαίσιο υπερχρέωσης μέσω της διόγκωσης των τόκων.

Οι εξαγγελίες αφορούν τα καταναλωτικά δάνεια έως 100 χιλ € χωρίς εξασφάλιση θεσπίζοντας πλαφόν συνολικής οφειλής στο 30-50% του αρχικού κεφαλαίου.

Η κυβέρνηση επιλέγει να θέσει όρια στις μελλοντικές χρεώσεις, την ώρα που το κόστος του χρήματος για τον έλληνα καταναλωτή παραμένει δυσβάσταχτο.

Η θέσπιση ανώτατου ορίου αποπληρωμής έως 50% πάνω από το κεφάλαιο μπορεί να ακούγεται θετική, αλλά στην πράξη αποδέχεται ως κανονικότητα μια υπερχρέωση που σε άλλες εποχές θα θεωρούνταν αδιανόητη.

Νομιμοποιεί ακραία επιτόκια, εφόσον το κράτος ορίζει ότι είναι αποδεκτό να επιστρέψεις 1.500 ευρώ για ένα δάνειο 1.000 ευρώ, δίνοντας ουσιαστικά το πράσινο φως στις τράπεζες να διατηρούν τα επιτόκια σε ύψη που θυμίζουν άλλες εποχές.

Για μικρά δάνεια (π.χ. 1.000-2.000 €) με σύντομη διάρκεια αποπληρωμής, οι τόκοι σπάνια φτάνουν το 50% του κεφαλαίου. Έτσι, η διάταξη μένει κενό γράμμα για τη μεγάλη μάζα των μικροδανειοληπτών.

Ενώ θεσπίζεται πλαφόν στο συνολικό κόστος, δεν γίνεται καμία κίνηση για τη μείωση του ετήσιου επιτοκίου.

Το πλαφόν του 30%-50% θεωρείται υπερβολικά υψηλό για να χαρακτηριστεί κοινωνικό μέτρο και λειτουργεί περισσότερο ως δίχτυ ασφαλείας για τις τράπεζες παρά για τους πολίτες.

Η ρύθμιση φαίνεται να εστιάζει περισσότερο στη διασφάλιση των συμφερόντων των τραπεζών παρά στην ουσιαστική ανακούφιση των πολιτών.

Η κατάργηση του κατώτατου ορίου των 200€ και η ένταξη και των πολύ μικρών δανείων – πιστώσεων στις ρυθμίσεις μπορεί να οδηγήσει σε ακόμα μεγαλύτερη εξάρτηση των ευάλωτων στρωμάτων από τον γρήγορο και ακριβό δανεισμό.

Το ύψος των καταναλωτικών δανείων στα τέλη Φεβρουαρίου 2026 έφθανε τα 8,53 δις € εκ των οποίων οι πιστωτικές κάρτες κάλυπταν 2,26 δις € .

Εάν δε λάβουμε υπόψη ότι στα προβληματικά καταναλωτικά δάνεια προσφέρονται ρυθμίσεις από τράπεζες και servicers με κούρεμα 40-50% τότε η κυβερνητική πρόταση έχει περισσότερο επικοινωνιακό χαρακτήρα παρά ουσιαστικό.

Εκείνο που διαφεύγει από την κυβέρνηση είναι ότι τα καταναλωτικά δάνεια χρησιμοποιούνται ως δεκανίκι για την κάλυψη βασικών καθημερινών αναγκών οπότε αντί να αντιμετωπίσει την ακρίβεια και τη συρρίκνωση των πραγματικών μισθών αρέσκεται σε παιχνίδια εντυπώσεων.

Χωρίς μια συνολική στρατηγική που να ενισχύει τα εισοδήματα, να προωθεί την παραγωγική οικονομία και να διασφαλίζει ουσιαστική προστασία των πολιτών, η κάθε νομοθετική παρέμβαση πέρα του αποσπασματικού της χαρακτήρα αδρανοποιείται εκ των πραγμάτων από την φύση των υφιστάμενων προβλημάτων.

Αντί για επικοινωνιακά νομοσχέδια που απλώς διαχειρίζονται τη φτώχεια, η κοινωνία έχει ανάγκη από ουσιαστικές αυξήσεις εισοδημάτων και έλεγχο της αισχροκέρδειας.

Η προστασία που υπόσχεται η κυβέρνηση κινδυνεύει να αποδειχθεί μια ακόμη χρυσή ευκαιρία για τις τράπεζες να συνεχίσουν την κερδοφορία τους στην πλάτη ενός εξαντλημένου καταναλωτικού κοινού.

Η διαφάνεια που επικαλείται η κυβέρνηση δεν μειώνει το χρέος.

Το να γνωρίζει ο καταναλωτής με ακρίβεια πόσο ακριβά δανείζεται δεν τον βοηθά, όταν ο δανεισμός είναι η μόνη του επιλογή για να καλύψει τις βιοποριστικές του ανάγκες.

Η κυβερνητική πρόταση εστιάζει στο υπόβαθρο υπογραφής μιας σύμβασης αντί να ελέγξει το υπόβαθρο που οι τράπεζες επιβάλλουν τόσο υψηλά περιθώρια κέρδους σε μια περίοδο κρίσης.

Το εντυπωσιακό είναι ότι οι προτεινόμενες ρυθμίσεις όπως το δικαίωμα υπαναχώρησης εντός 14 ημερών από την υπογραφή ενός καταναλωτικού δανείου δεν αποτελούν κυβερνητικό όραμα, αλλά αναγκαστική συμμόρφωση προς ευρωπαϊκές οδηγίες που εκκρεμούσαν.

Η παρουσίασή τους ως μεγάλη τομή αποτελεί τουλάχιστον πολιτική παραπλάνηση.

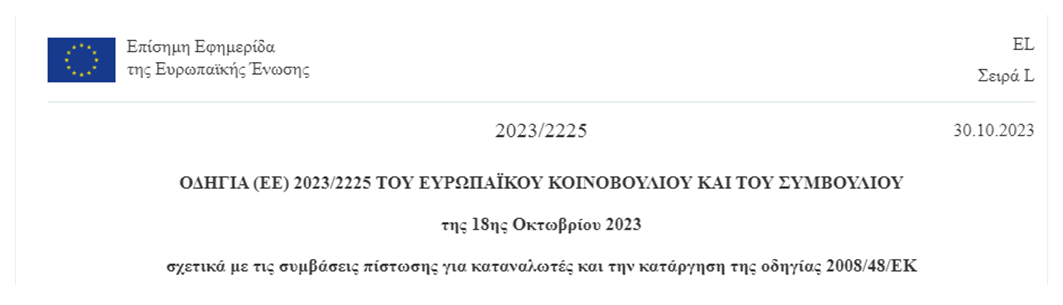

Η κυβερνητική ρύθμιση για τα καταναλωτικά δάνεια γίνεται με σκοπό την ενσωμάτωση της Οδηγίας (ΕΕ) 2023/2225 για την καταναλωτική πίστη στο ελληνικό δίκαιο.

Πρόκειται για ευρωπαϊκή οδηγία που αντικαθιστά την παλαιότερη (2008/48/ΕΚ) και στόχος της είναι η ενίσχυση της προστασίας των καταναλωτών, η μεγαλύτερη διαφάνεια στους όρους δανεισμού, και η αποφυγή καταχρηστικών πρακτικών από τράπεζες και πιστωτικά ιδρύματα.

Καλύπτει δάνεια έως 100.000 € και επεκτείνει το πεδίο εφαρμογής και σε μικρά ή βραχυπρόθεσμα δάνεια έως 200€ που πριν εξαιρούνταν.

Το εντυπωσιακό είναι ότι θα έπρεπε να ενσωματωθεί από τα κράτη-μέλη έως 20 Νοεμβρίου 2025 και να εφαρμοστεί από το 2026.

Η ρύθμιση επομένως δεν είναι εθνική πρωτοβουλία αλλά υποχρεωτική προσαρμογή της Ελλάδας στο ευρωπαϊκό δίκαιο, η οποία γίνεται με καθυστέρηση σε σχέση με την προθεσμία ενσωμάτωσης (2025).

Το ευτράπελο είναι ότι η κυβερνητική ‘πρόταση’ ενώ υιοθέτει το συντριπτικό τμήμα της ευρωπαϊκής οδηγίας αδιαφορεί πλήρως για το άρθρο 31 που αναφέρεται στο περιορισμό των χρεωστικών επιτοκίων.

Για μια ακόμη φορά επιβεβαιώνεται ότι οι νομοθετικές παρεμβάσεις που αγγίζουν τους ισολογισμούς και τα κέρδη των τραπεζών δεν έχουν έστω και στο ελάχιστο προβλέψεις υπέρ των δανειοληπτών.

Πλανώνται πλάνην οικτράν όσοι νομίζουν ότι μπορεί να υπάρξει θέσπιση νόμου που να μην έχει την σύμφωνη γνώμη των τραπεζικού κατεστημένου.

Όμως πλανάται και η κυβέρνηση όταν νομίζει ότι τέτοιες μονομερείς για τα συμφέροντα των τραπεζών πρωτοβουλίες δεν γίνονται αντιληπτές από την ελληνική κοινωνία.

Πλέον ουδέν κρυπτόν υπό τον ήλιον, όλα αποκαλύπτονται και όλα δείχνουν την ποιότητα του κυβερνητικού έργου από την απουσία πρωτογενών ιδεών για την αντιμετώπιση των προβλημάτων που μαστίζουν την ελληνική κοινωνία.

Όταν ακόμη και η αντιγραφή είναι αποσπασματική και εστιάζεται πλήρως στην διαμόρφωση πλαισίου που να μην στερεί έσοδα από τις τράπεζες τότε γίνεται αντιληπτή όχι μόνο η ένδεια κοινωνικής ευαισθησίας αλλά και ο πλήρης εγκλωβισμός του κυβερνητικού έργου στα συμφέροντα.

Εμείς φυσικά δεν θα κουραστούμε να επαναλαμβάνουμε ότι το πρόβλημα δεν είναι οι τόκοι, αλλά τα επιτόκια που προσεγγίζουν το 15%, σε αυτά απαιτείται πλαφόν, οτιδήποτε άλλο συνιστά λαϊκισμό.

ΛΕΚΚΑΣ ΣΑΡΑΝΤΟΣ

ΟΙΚΟΝΟΜΟΛΟΓΟΣ

e-mail: salekkas@gmail.com