.

Μήπως μετά από μία δεκαετία συνεχούς αύξησης της φθηνής ρευστότητας έχει πάψει να έχει αποτέλεσμα, όπως τα φάρμακα που δίνονται σε έναν ασθενή έως ότου αποκτήσει αντισώματα και σταματήσουν να επενεργούν; Μήπως το QE έχει γίνει πλέον τοξικό και δεν θα έχει επίδραση σε ένα εξαντλημένο σύστημα που δεν κατάφερε να εξυγιανθεί, όπως ο ετοιμοθάνατος που διατηρείται στη ζωή με ενέσεις κορτιζόνης, έως ότου δεν πάει πια άλλο;

.

Επενδύσεις & Αγορές

Η μοναδική ανεπτυγμένη χώρα που συνεχίζει να αναπτύσσεται, με ρυθμό της τάξης του 3% είναι οι Η.Π.Α. – με τίμημα όμως την ισχυρή άνοδο των χρεών τους, από 8 τρις $ το 2008 στα 22 τρις $ σήμερα. Μόνο με αυτόν τον τρόπο κατάφεραν να συγκρατήσουν την αύξηση του δημοσίου χρέους τους ως προς το ΑΕΠ στο 105,4% το 2017, από 82,4% το 2008 (πηγή) – ενώ η χρηματοπιστωτική κρίση του 2008 καταπολεμήθηκε με τα πακέτα ποσοτικής χαλάρωσης (QE) συν τα μηδενικά επιτόκια, λόγω των οποίων όμως εκτοξεύθηκαν τα χρέη όλων των τομέων (δημόσια και ιδιωτικά).

Όσον αφορά τις αναπτυσσόμενες οικονομίες επίσης υπερχρεώθηκαν, πριν από όλες η Κίνα – ενώ οι νομισματικές κρίσεις στην Τουρκία, στην Αργεντινή, στη Βραζιλία κοκ. συνεχίζουν να εξελίσσονται, αν και αθόρυβα. Την ίδια στιγμή τα ενυπόθηκα δάνεια σε κράτη όπως η Αυστραλία και η Ν. Κορέα, αποτελούν βόμβα στα θεμέλια των οικονομιών τους – τόσο ως προς το ΑΕΠ (γράφημα αριστερά), όσο και σε σχέση με τα διαθέσιμα εισοδήματα (δεξιά).

Περαιτέρω, η ποσοτική χαλάρωση είναι μία νομισματική πολιτική που έχει σχεδιαστεί για να διευκολύνει το δανεισμό – μέσω των χρημάτων που δημιουργούνται από τις κεντρικές τράπεζες, χωρίς κανένα αντίκρισμα (από το πουθενά δηλαδή). Με την είσοδο δε των νέων χρημάτων στο χρηματοπιστωτικό σύστημα, οι κεντρικές τράπεζες μειώνουν τα επιτόκια δανεισμού των κρατών (αποδόσεις ομολόγων), ακόμη και κάτω από το μηδέν (Ελβετία, Γερμανία) – έτσι ώστε να μη χρεοκοπήσουν, όπως στο παράδειγμα της Ιαπωνίας, μέχρι στιγμής χωρίς να έχει προκληθεί υπερπληθωρισμός στις τιμές των προϊόντων, αλλά μόνο στις αγορές παγίων (ακίνητα, μετοχές κοκ., ανάλυση).

Εν προκειμένω όλοι πλέον περιμένουν πως το «παιχνίδι» αυτό θα συνεχίζεται επ’ άπειρον – ότι δηλαδή οι κεντρικές τράπεζες θα υιοθετούν ξανά την ίδια πολιτική, όταν φαίνεται πως οι χώρες τους κινδυνεύουν με ύφεση ή/και με την πτώση των χρηματιστηριακών τους δεικτών. Παράδειγμα η Fed που ενώ σταμάτησε το QE που ξεκίνησε πρώτη, σήμερα φαίνεται διατεθειμένη να το δρομολογήσει εάν υπάρξει ανάγκη – ενώ ήδη οι Η.Π.Α. χρησιμοποίησαν το Δεκέμβρη ένα μαύρο ταμείο τους για να στηρίξουν τις τιμές των μετοχών.

Εύλογα όμως αναρωτιέται κανείς τι θα συμβεί, εάν το QE κάποια στιγμή αποτύχει – εάν δηλαδή η μείωση των επιτοκίων και η αύξηση της ρευστότητας πάψει να προκαλεί την άνοδο του δανεισμού, στον οποίο στηρίζεται σήμερα η ανάπτυξη ή/και εάν οι επενδυτές υποψιαστούν πως το παιχνίδι τελειώνει. Φυσικά το QE εγγυήθηκε τα κέρδη τους στο παρελθόν, αλλά όλα στον κόσμο έχουν κάποια ανώτατα όρια – ενώ το σύστημα σήμερα είναι περισσότερο εύθραυστο και ευπαθές από ποτέ, αφού οι αναλογίες τιμών/κερδών των εισηγμένων επιχειρήσεων είναι σε εξαιρετικά υψηλά επίπεδα, τα ενοίκια των ακινήτων επίσης κοκ.

Για παράδειγμα, τα χρέη όλων των τομέων στις Η.Π.Α. πλησιάζουν τα 70 τρις $ ή υπερβαίνουν το τριπλάσιο του ΑΕΠ τους (γράφημα) – έχοντας ακολουθήσει μία έντονα ανοδική πορεία από το 1980, όπου ξεκίνησε η εφαρμογή της ακραία νεοφιλελεύθερης πολιτικής, κατά την οποία οι εργαζόμενοι αναγκάζονταν να αυξήσουν το δανεισμό τους για να καλύψουν τις απώλειες των εισοδημάτων τους.

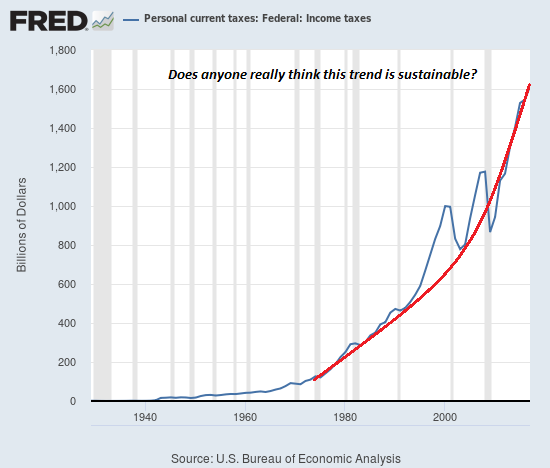

Όσον αφορά δε τους φόρους εισοδήματος που εισπράχθηκαν στις Η.Π.Α., ουσιαστικά διπλασιάσθηκαν μετά το 2009, για να καλυφθούν τα ελλείμματα του προϋπολογισμού (γράφημα). Είναι δυνατόν λοιπόν να διπλασιαστούν ξανά τα επόμενα εννέα χρόνια – ή μπορεί το δημόσιο χρέος των Η.Π.Α. να αυξηθεί κατά 14 τρις $ ακόμη, παράλληλα με μία ανάλογη αύξηση του ιδιωτικού;

Μήπως λοιπόν μετά από μία δεκαετία συνεχούς αύξησης της φθηνής ρευστότητας έχει πάψει να έχει αποτέλεσμα, όπως τα φάρμακα που δίνονται σε έναν ασθενή έως ότου αποκτήσει αντισώματα και σταματήσουν να επενεργούν; Μήπως το QE έχει γίνει πλέον τοξικό και δεν θα έχει επίδραση σε ένα εξαντλημένο σύστημα που δεν κατάφερε να εξυγιανθεί, όπως ο ετοιμοθάνατος που διατηρείται στη ζωή με ενέσεις κορτιζόνης, έως ότου δεν πάει πια άλλο;

Ακόμη χειρότερα, δεν θα κάνει το «έξυπνο χρήμα» αυτές τις απλές σκέψεις, κρίνοντας σκόπιμο να απομακρυνθεί διακριτικά και σταδιακά από τους κινδύνους, προτού ξεσπάσει πανικός, όπως αυτός που βιώσαμε με τη Lehman Brothers; Πόσο μάλλον όταν σήμερα υπάρχουν δεκάδες Lehman Brothers πολύ μεγαλύτερες, όπως η Deutsche Bank, καθώς επίσης υπερχρεωμένα κράτη, επιχειρήσεις και νοικοκυριά;

Εύλογες σκέψεις, γνωρίζοντας πως οι υφέσεις, τα κραχ και ο υπερπληθωρισμός δύσκολα προβλέπονται, αλλά δεν έχουν πάψει ποτέ να συμβαίνουν – ενώ η εποχή μας, παρά τα μέσα που διαθέτουμε, δεν μπορεί να αποτελεί εξαίρεση.