.

Στον ευρωπαϊκό νότο φαίνεται πως πλησιάζει ξανά μία μεγάλη καταιγίδα η οποία, εάν τυχόν συμβεί μαζί με την αναμενόμενη παγκόσμια, δεν θα είναι απλή στη διαχείριση της – ενώ δεν πρέπει να υποτιμάμε τα νομισματικά προβλήματα των αναπτυσσομένων οικονομιών, τα εξωτερικά χρέη των οποίων έχουν τετραπλασιαστεί σχεδόν στα 20 τρις $ σε σχέση με μερικά χρόνια πριν.

.

“Σύμφωνα με το άρθρο 90 του ιταλικού Συντάγματος, ο πρόεδρος της Δημοκρατίας δεν ευθύνεται για τις πράξεις του κατά την άσκηση των καθηκόντων του, παρά μόνο για εσχάτη προδοσία ή παραβίαση του συντάγματος – όπου η κατηγορία απαγγέλλεται από το Κοινοβούλιο, με απόλυτη πλειοψηφία των μελών του. Στο άρθρο 92 αναφέρεται πως η κυβέρνηση της Δημοκρατίας αποτελείται από τον πρόεδρο του υπουργικού συμβουλίου και τους υπουργούς, οι οποίοι συγκροτούν όλοι μαζί το υπουργικό συμβούλιο. Τέλος, ο πρόεδρος της Δημοκρατίας διορίζει τον πρόεδρο του υπουργικού συμβουλίου – ενώ μετά από την πρόταση του τελευταίου, διορίζει τους υπουργούς.

Ως εκ τούτου, με βάση το άρθρο 92, ο πρόεδρος της ιταλικής Δημοκρατίας δεν παραβίασε το Σύνταγμα, αφού έχει το δικαίωμα να διορίζει τον πρόεδρο και τους υπουργούς του υπουργικού συμβουλίου – μοιάζοντας με το άρθρο 31 του ελληνικού Συντάγματος του 1952, σύμφωνα με το οποίο «ο βασιλεύς διορίζει και παύει τους υπουργούς αυτού», ενώ το άρθρο 90 του παρέχει ουσιαστικά ασυλία, με εξαίρεση την εσχάτη προδοσία.

Σε κάθε περίπτωση οι ιταλικές εξελίξεις δείχνουν πως το πρότυπο του (μη δημοκρατικού) κοινοβουλευτισμού, είναι επικίνδυνο για την άρχουσα Ολιγαρχία της Δύσης – ενώ μετά από όλα όσα συνέβησαν στην Ελλάδα, φαίνεται πως έχει χαραχθεί μία σταθερή πορεία προς ένα καθεστώς σύγχρονης φεουδαρχικής εξουσίας (φασισμός των ελίτ), με πολιτικούς εκπροσώπους-μαριονέτες του χρηματοπιστωτικού συστήματος, «τοποτηρητής» του οποίου έχει τεθεί η γερμανική καγκελαρία” (Β.Ζ.).

.

Ανάλυση

Με κριτήριο τις τελευταίες εξελίξεις στην Ιταλία, του πραξικοπήματος του προέδρου της καλύτερα λόγω των «πολιτικών φρονημάτων» του προτεινόμενου υπουργού οικονομικών (άρθρο), εξαιτίας του φόβου του όσον αφορά τις αντιδράσεις των αγορών μετά την άνοδο των επιτοκίων δανεισμού της χώρας και την πτώση του χρηματιστηρίου, οι φόβοι αναζωπύρωσης της ευρωπαϊκής κρίσης χρέους είναι μεγαλύτεροι από ποτέ. Εν τούτοις θα μπορούσε να ισχυρισθεί κανείς πως πρόκειται για υπερβολές, αφού η Ιταλία είναι σήμερα λιγότερο επιρρεπής σε μία κρίση πληρωμών, συγκριτικά με το 2012 – τόσο από την πλευρά των δανειστών της, όσο και από τη δική της.

Ειδικότερα, όσον αφορά το κράτος, διατυπώνεται ο φόβος πως τα υψηλότερα επιτόκια δανεισμού θα τίναζαν στον αέρα τον προϋπολογισμό της – αυξάνοντας τις δαπάνες σε επίπεδα που δεν θα μπορούσαν να διατηρηθούν. Με απλά λόγια, επειδή η Ιταλία δανείζεται κάθε χρόνο περί τα 250 δις € από τις χρηματαγορές, κυρίως με στόχο την πληρωμή των ληξιπρόθεσμων οφειλών και την ανακύκλωση τους (το νέο χρέος της είναι μικρό, αφού το έλλειμμα που πρέπει να χρηματοδοτείται επί πλέον υπολογίζεται στο 2,3% του ΑΕΠ), εάν αυξηθούν τα επιτόκια θα πληρώνει περισσότερα χρήματα – κάτι που όμως δεν είναι τόσο σοβαρό, όσο ακούγεται, λόγω του ότι τα τελευταία χρόνια τα επιτόκια δανεισμού της έχουν μειωθεί σε μεγάλο βαθμό, με τη βοήθεια της ΕΚΤ.

Για παράδειγμα, τον Απρίλιο το υπουργείο οικονομικών της εξέδωσε πενταετή ομόλογα με κουπόνι 0,75% και δεκαετή με 2% – όταν τέσσερα χρόνια προηγουμένως τα ίδια κόστιζαν (επιτόκιο, κουπόνι) 2,5% και 3,75% ετήσια. Ακόμη χειρότερα το 2012, στο ζενίθ της ευρωπαϊκής κρίσης χρέους, το μέσο επιτόκιο δανεισμού του ιταλικού δημοσίου στα 2,3 τρις € χρέους της χώρας ήταν 4,38% – ενώ σήμερα μόλις 2,8%. Ακόμη λοιπόν και αν αυξηθούν τα επιτόκια, το μέσο επιτόκιο θα κλιμακώνεται πολύ αργά – με κριτήριο τα 250 δις € που ανακυκλώνονται ετησίως.

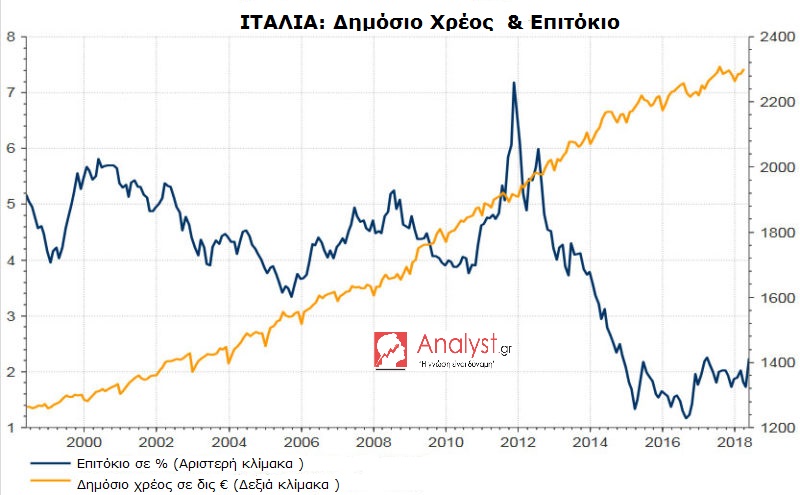

Εκτός αυτού, η Ιταλία εκμεταλλεύθηκε τα χαμηλά επιτόκια για να επιμηκύνει το χρόνο λήξης των ομολόγων της – ενώ, σύμφωνα με υπολογισμούς, το «νεκρό σημείο» (break even) τοποθετείται ενωρίτερα στο 2020. Δηλαδή, από τότε και μετά τα επιτόκια του νέου δανεισμού της θα είναι ίσα με τα μέσα επιτόκια – οπότε έχει αρκετό χρόνο στη διάθεση της. Στο γράφημα φαίνεται η πορεία των επιτοκίων (μπλε καμπύλη, αριστερή κάθετος), σε σχέση με την εξέλιξη του χρέους (κίτρινη καμπύλη, δεξιά κάθετος) – η οποία ήταν αντιστρόφως ανάλογη. Εν τούτοις, η σημερινή εκρηκτική άνοδος των δεκαετών ομολόγων στο 3%, των διετών κατά 180%, της πιθανότητας χρεοκοπίας πάνω από το 17% και της πτώσης του χρηματιστηρίου του Μιλάνου κατά 2,75% δεν αποτελούν καλό οιωνό – πόσο μάλλον για τις υπερχρεωμένες και έντονα προβληματικές τράπεζες της.

Όσον αφορά τώρα τους δανειστές της Ιταλίας, η δομή τους έχει βελτιωθεί – με την έννοια πως το μερίδιο των ξένων τραπεζών, των κερδοσκοπικών κεφαλαίων και των μικρών επενδυτών μειώθηκε, από το 50% που ήταν το 2008 στο 33% περίπου σήμερα (γράφημα). Με απλά λόγια, οι ξένες τράπεζες διασώθηκαν όπως και στην περίπτωση της Ελλάδας – οπότε είναι σήμερα λιγότερο επικίνδυνες οι μαζικές εκροές των διεθνών κεφαλαίων.

Ειδικότερα, μετά το πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ, στο οποίο απαγορεύθηκε η συμμετοχή μόνο της Ελλάδας, η ΕΚΤ μαζί με την κεντρική τράπεζα της Ιταλίας έχουν αγοράσει το 80% των νέων ιταλικών ομολόγων – με αποτέλεσμα να ανήκουν πλέον στους σημαντικότερους πιστωτές της χώρας. Εδώ δεν πρέπει να ξεχνάμε το δανεισμό της μέσω του Target 2 με κύριο πιστωτή τη γερμανική κεντρική τράπεζα, ο οποίος είναι της τάξης των 430 δις € και δεν καταγράφεται στο χρέος – με την Ισπανία στη δεύτερη θέση, με ένα ποσόν της τάξης των 400 δις €.

Η Αχίλλειος πτέρνα της Ιταλίας

Συνεχίζοντας, οι ιταλικές τράπεζες έχουν μειώσει ελάχιστα τις θέσεις τους στα ομόλογα του δημοσίου τα προηγούμενα τρία χρόνια – οπότε αποτελούν την Αχίλλειο πτέρνα της τρίτης μεγαλύτερης οικονομίας της Ευρωζώνης. Ειδικότερα, η κερδοφορία τους εξαρτάται από την πορεία αυτών των ομολόγων. Επομένως, όταν αυξάνονται τα επιτόκια τους, τότε κινδυνεύουν λόγω της μείωσης του ενεργητικού τους – ενώ παράλληλα αναγκάζονται να περιορίζουν τα δάνεια τους στην πραγματική οικονομία, με αποτέλεσμα να επιβραδύνεται ο ρυθμός ανάπτυξης της χώρας (μία παράσταση που έχουμε δει πολύ συχνά στην Ελλάδα).

Ως εκ τούτου, το υψηλό χρέος της Ιταλίας (τρίτο υψηλότερο στον πλανήτη μετά τις Η.Π.Α. και την Ιαπωνία, ενώ είναι περίπου ίσο με της Γερμανίας), σε συνδυασμό με την πολιτική κρίση που εξελίσσεται, αποτελεί πράγματι μία ωρολογιακή βόμβα στα θεμέλια της Ευρωζώνης και του πλανήτη – πόσο μάλλον σε συνδυασμό με την Ισπανία που βιώνει επίσης μία πολιτική κρίση και με την Πορτογαλία, το χρέος της οποίας είναι στο 125,7% του ΑΕΠ της (όσο δηλαδή της Ελλάδας το 2010). Εάν δεχθεί δε η Ιταλία κερδοσκοπική επίθεση στα ομόλογα της, στις παραπαίουσες τράπεζες ή στο χρηματιστήριο της, τότε η κρίση εμπιστοσύνης θα την οδηγήσει στα όρια – μαζί με τον υπόλοιπο νότο.

Η κατάσταση της Ελλάδας τώρα δεν είναι καθόλου καλύτερη, με κριτήριο την πορεία των χρεών της – τα οποία από 321,33 δις € στα τέλη του 2015 (πηγή, κατά άλλους 319 δις €), αυξήθηκαν στα 328,7 δις € στα τέλη του 2017 και στα 343,74 δις € στις 31.03.2018 (γράφημα), παρά τις ιδιωτικοποιήσεις και τα πρωτογενή πλεονάσματα. Η άνοδος τους προέρχεται κυρίως (α) από το δανεισμό (δόση) εκ μέρους του μηχανισμού στήριξης ύψους 5,17 δις € (β) από ομόλογα εσωτερικού περί τα 3 δις € και (γ) από repos 7,57 δις €. Βέβαια, τα ταμειακά διαθέσιμα του δημοσίου αυξήθηκαν στα 12,33 δις € από 0,93 δις € προηγουμένως (επίσης ο διακριτός λογαριασμός εξυπηρέτησης δημοσίου χρέους), ήτοι κατά 11,4 δις € – κυρίως όμως λόγω των repos, τα οποία αποτελούν βραχυπρόθεσμο δανεισμό που δεν ενδείκνυται για μαξιλάρι ασφαλείας.

Επίλογος

Ολοκληρώνοντας, στον ευρωπαϊκό νότο φαίνεται πως πλησιάζει ξανά μία μεγάλη καταιγίδα η οποία, εάν τυχόν συμβεί μαζί με την αναμενόμενη παγκόσμια, ίσως δεν είναι εύκολη στη διαχείριση της – ενώ δεν πρέπει να υποτιμάμε τα νομισματικά προβλήματα των αναπτυσσομένων οικονομιών, τα εξωτερικά χρέη των οποίων έχουν τετραπλασιαστεί σε σχέση με μερικά χρόνια πριν. Πριν κατηγορηθούμε πάντως ως προφήτες κακών που δεν συμβαίνουν, υπενθυμίζουμε τα εξής:

“Οι κρίσεις σπάνια συμβαίνουν όταν τις περιμένει κανείς – ενώ σχεδόν ποτέ δεν εξελίσσονται με τον ίδιο ρυθμό. Η τυπική τους ακολουθία είναι η εξής: για ένα μεγάλο χρονικό διάστημα δεν συμβαίνει τίποτα, παρά τις αναφορές των «προφητών» με κριτήριο τους προβλεπόμενους κινδύνους.

Στη συνέχεια, ξαφνικά, εντελώς απρόοπτα, η πορεία των γεγονότων επιταχύνεται, το ένα «κτύπημα» ακολουθείται από το άλλο, ενώ σε ένα σύντομο χρονικό διάστημα ξυπνάμε σε έναν εντελώς διαφορετικό κόσμο. Οποιοσδήποτε λοιπόν έχει εφησυχάσει προηγουμένως, τώρα διδάσκεται από τα συμβάντα με έναν πολύ πιο επώδυνο τρόπο”.

Τέλος, στη Γαλλία άρχισε ξανά να αυξάνεται η ανεργία, ενώ ο πρόεδρος της δεν είναι πλέον τόσο δημοφιλής – πιθανότατα επειδή η γερμανική κυβέρνηση δεν είναι πρόθυμη να δεχθεί καμία από τις μεταρρυθμίσεις που προτείνει. Όσον αφορά τους Γάλλους εργαζομένους, μάλλον δεν πρόκειται να συμφωνήσουν με μία πολιτική ανάλογη με τη γερμανική – οπότε ο γαλλογερμανικός άξονας παραπαίει.