.

Η διαστρέβλωση των οικονομικών κύκλων από τις κεντρικές τράπεζες, η οποία είχε ως αποτέλεσμα την υπερχρέωση του πλανήτη, δεν γίνεται να καταπολεμηθεί με τις τεράστιες ποσότητες νέων χρημάτων, με τις οποίες έχουν πλημυρίσει το σύστημα – οπότε η κατάρρευση μπορεί μεν να αργήσει, αλλά δεν πρόκειται να αποφευχθεί.

.

(To άρθρο αποτελείται από 2 Σελίδες)

.

Ανάλυση

Το σημαντικότερο πρόβλημα για την παγκόσμια οικονομία είναι ασφαλώς οι Η.Π.Α. – η πραγματική οικονομία των οποίων επιδεινώνεται διαρκώς, το δολάριο ανατιμάται παράλογα, θέτοντας σε κίνδυνο όλες τις αναπτυσσόμενες οικονομίες λόγω του δανεισμού τους σε συνάλλαγμα, σε συνδυασμό με τις εκροές κεφαλαίων, ενώ η φούσκα της Wall Street έχει χάσει εντελώς την επαφή της με την πραγματικότητα.

Όσον αφορά δε τη στατιστική χειραγώγηση των Πολιτών, έτσι ώστε να μην κατανοούν τι συμβαίνει, οπότε να αποπροσανατολίζονται, θεωρούμε πως η μεγαλύτερη απόδειξη είναι η αγορά εργασίας των Η.Π.Α. – όπου δήθεν μειώνεται η ανεργία, ενώ αυξάνεται συνεχώς ο αριθμός εκείνων που δεν συμμετέχουν καθόλου στο εργατικό δυναμικό της χώρας. Όλων αυτών δηλαδή που έχουν κυριολεκτικά θαφτεί ζωντανοί, για να ωραιοποιούνται οι στατιστικές – αν και φαίνεται τι συμβαίνει από τη συνεχή αύξηση της εγκληματικότητας στην πρωτεύουσα του καπιταλισμού.

Περαιτέρω η BIS, η κεντρική τράπεζα των κεντρικών τραπεζών που έχει προειδοποιήσει πολλές φορές για ένα επερχόμενο κραχ τεραστίων διαστάσεων, κατηγορεί κυρίως τη Fed, δευτερευόντως ορισμένες άλλες κεντρικές τράπεζες του πλανήτη, για την ανεύθυνη «διαστρέβλωση» των χρηματοοικονομικών κύκλων – η οποία είχε σαν αποτέλεσμα την υπερχρέωση τόσο του ιδιωτικού, όσο και του δημοσίου τομέα πολλών χωρών, με σημαντικότερη αυτήν των Η.Π.Α.

Με το συνολικό χρέος της υπερδύναμης τώρα στο 350% του ΑΕΠ της, πάνω από 60 τρις $ δηλαδή, σχεδόν όσο το παγκόσμιο ΑΕΠ, η BIS θεωρεί πως ο κίνδυνος κραχ του χρηματοπιστωτικού συστήματος είναι μεγαλύτερος από ποτέ. Κατά τη ίδια, υπαίτιος για τη διαστρέβλωση των χρηματοοικονομικών κύκλων είναι τα τεχνητά χαμηλά βασικά επιτόκια – τα οποία λειτούργησαν όπως οι ενέσεις κορτιζόνης σε έναν άρρωστο αθλητή.

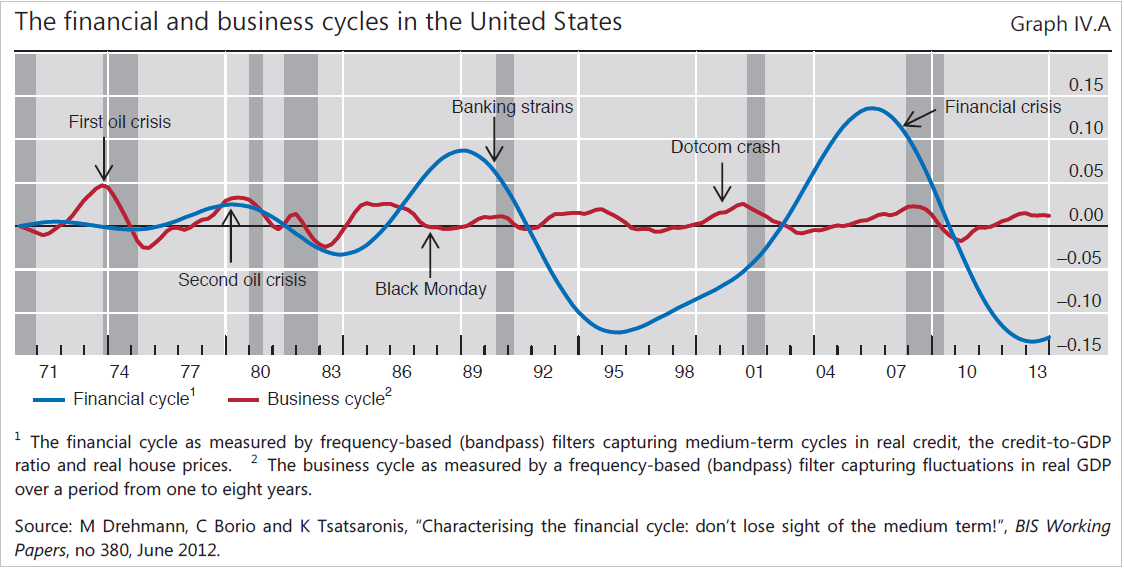

Συνεχίζοντας, η BIS «σκιαγραφεί» με λεπτομέρεια την πορεία του επιχειρηματικού, καθώς επίσης του χρηματοοικονομικού κύκλου στις Η.Π.Α., μετά το 1970 – στο γράφημα που ακολουθεί:

Επεξήγηση γραφήματος: ΗΠΑ – οι επιχειρηματικοί οικονομικοί «κύκλοι» (κόκκινη γραμμή) και οι αντίστοιχοι χρηματοοικονομικοί (μπλε γραμμή). Όπως γίνεται αντιληπτό, οι χρηματοοικονομικές ταλαντώσεις αυξάνουν ολοένα και περισσότερο τις ακραίες διακυμάνσεις τους, σε αντίθεση με τους επιχειρηματικές που διατηρούνται σε φυσιολογικά επίπεδα.

.

Η κόκκινη καμπύλη περιγράφει τους κανονικούς, συμβατικούς επιχειρηματικούς κύκλους, με τις μέτριες ταλαντώσεις τους – σε χρονικά διαστήματα που κυμαίνονται από πέντε έως επτά έτη (απόσταση από τη μία κορύφωση έως την επόμενη). Οι γκρίζες στήλες απεικονίζουν τις υφέσεις, ενώ η μπλε καμπύλη τους χρηματοοικονομικούς, μεγαλύτερους κύκλους.

Εν προκειμένω, είναι πραγματικά εντυπωσιακή η άνοδος των χρηματοοικονομικών κύκλων μετά το 1983 (μπλε καμπύλη), καθώς επίσης η κατάρρευση που ξεκίνησε μετά το 1989 – στα πλαίσια της τραπεζικής κρίσης στις Η.Π.Α., γνωστής ως «Savings-and-Loan-Crisis», όπου έκλεισαν πάνω από 1.000 πιστωτικά ιδρύματα, με συνολικές ζημίες της τάξης των 150 δις $ (125 δις $ για το δημόσιο).

Μετά το 1995 αρχίζει μία ακόμη πιο εντυπωσιακή άνοδος, η οποία διαρκεί έως το 2007, με την τρομακτική κατάρρευση που ξεκίνησε τότε να συνοδεύεται επίσης από μία χρηματοπιστωτική κρίση – η οποία όμως ήταν πολύ πιο καταστροφική από την αμέσως προηγούμενη, με τις ζημίες που προκλήθηκαν να είναι αδύνατον να υπολογιστούν ακόμη.

Η ραγδαία αύξηση του συνολικού χρέους των Η.Π.Α., καθώς επίσης το παραπάνω γράφημα, τεκμηριώνουν απόλυτα τα συμπεράσματα της BIS – τα οποία διαφέρουν από αυτά των υπολοίπων κεντρικών τραπεζών. Ειδικά το ότι, η υπερβολικά χαλαρή νομισματική πολιτική των τελευταίων τριών δεκαετιών, οδήγησε σε μία απίστευτη αύξηση των χρεών που επιβαρύνουν την παγκόσμια οικονομία, χωρίς κανένα ιστορικό προηγούμενο – με αποτέλεσμα να προκληθεί η κατάρρευση του 2008, η οποία δεν έχει φυσικά ακόμη θεραπευθεί.

Αναλυτικότερα, με την ακολουθούμενη έκτοτε νομισματική πολιτική η Fed δεν κάνει τίποτα άλλο, από το να ξεκινάει το ίδιο εγκληματικό παιχνίδι από την αρχή – ενώ η δεύτερη πρόσφατη αύξηση των βασικών επιτοκίων στο 0,50% μετά από δώδεκα μήνες αποσκοπεί κυρίως στην εισροή κεφαλαίων από το εξωτερικό, για να εξυπηρετούνται τα τεράστια χρέη των Η.Π.Α.

Βέβαια, το συνολικό χρέος των Η.Π.Α. πράγματι μειώθηκε τα τελευταία πέντε έτη. Εν τούτοις, μόνο κατά 10%, από το 360% του ΑΕΠ, στο 350% σήμερα – το οποίο αφενός είναι απλά στα επίπεδα του 2005 (λίγο πριν ξεσπάσει η κρίση), αφετέρου είναι μικρότερο μεν, αλλά σε σύγκριση με ένα αρκετά υψηλότερο ΑΕΠ (το οποίο κανένας δεν γνωρίζει εάν είναι πραγματικό, πλασματικό ή, έστω, διατηρήσιμο, τουλάχιστον σε κάποιο μέρος του).

Επομένως, δεν μπορεί κανείς να ισχυρίζεται πως πρόκειται για έναν σημαντικό περιορισμό των χρεών (deleveraging) – ενώ, αντί να αναγνωρίζει η Fed πως έχουν συσσωρευτεί πολλά χρέη στο οικονομικό σύστημα, προσπαθεί με τη νομισματική πολιτική της (χαμηλά βασικά επιτόκια, πακέτα ποσοτικής διευκόλυνσης – QE), να υποκινήσει ξανά τα νοικοκυριά, τις επιχειρήσεις και τα κράτη να χρεωθούν περαιτέρω.

Συμπερασματικά λοιπόν, έχει έλθει ίσως ο καιρός να παραδεχθούμε πως ένα μεγάλο μέρος της οικονομικής ανάπτυξης, καθώς επίσης των κερδών στις αγορές περιουσιακών στοιχείων, όσον αφορά τις βιομηχανικές χώρες, στηρίχθηκε σε μία μοναδική στην ιστορία αύξηση των χρεών, τουλάχιστον τις τελευταίες δύο δεκαετίες – με αποτέλεσμα οι άνοδοι των χρηματοοικονομικών κύκλων να γίνονται όλο και μεγαλύτεροι, οπότε πολύ περισσότερο επικίνδυνοι.

Η Ευρωζώνη

Ουσιαστικά η ΕΚΤ δεν μπορεί να κατηγορηθεί για μία ανάλογη αδιαφορία απέναντι στους χρηματοοικονομικούς κύκλους, όπως η Fed – επειδή αφενός μεν η επικρατούσα πολιτική λιτότητας, αν και λανθασμένη επειδή δεν συνοδεύεται από αναπτυξιακά μέτρα, στοχεύει στη μείωση των συνολικών χρεών, αφετέρου λόγω του ότι η Ευρωζώνη κινδυνεύει να βυθιστεί στον αποπληθωρισμό.

Η αιτία δε της συσσώρευσης χρεών στις χώρες της είναι μάλλον διαφορετική, από αυτήν στις Η.Π.Α. – με τα χρέη να προέρχονται αφενός μεν από τις «ασυμμετρίες» εντός της Ευρωζώνης, αφετέρου από τα χαμηλά επιτόκια δανεισμού, τα οποία όμως δεν οφείλονται στην ΕΚΤ, αλλά κυρίως στις αγορές (επειδή «ανατίμησαν» την πιστοληπτική ικανότητα όλων των χωρών, μετά την υιοθέτηση του ευρώ).

Επομένως, η επεκτατική νομισματική πολιτική της ΕΚΤ, καθώς επίσης τα μηδενικά επιτόκια, δεν μπορεί να θεωρηθούν «a priori» λανθασμένα – αν και πολύ δύσκολα θα επιλύσουν το πρόβλημα της υπερχρέωσης, το οποίο έγινε αντιληπτό εξαιρετικά αργά.

Χωρίς να επεκταθούμε σε λεπτομέρειες, η λύση της υπερχρέωσης της Ευρωζώνης είναι είτε η τραπεζική, δημοσιονομική και πολιτική της ένωση, όπου τα πλεονάσματα ορισμένων χωρών θα συμψηφίζονται με τα ελλείμματα των άλλων (όπως συμβαίνει εντός της ομοσπονδιακής Γερμανίας), είτε το πάγωμα των χρεών που υπερβαίνουν το 80% του ΑΕΠ, είτε η διαγραφή χρεών με την ταυτόχρονη επιστροφή στην προ ευρώ εποχή.

Συνεχίστε στη 2η σελίδα (…)