Η Fed, με τη σημερινή πολιτική της, προσπαθεί να ξεκινήσει ακόμη μία φορά τον ίδιο φαύλο κύκλο, ο οποίος θα οδηγήσει σε νέες χρηματοπιστωτικές φούσκες που θα προκαλέσουν ένα ακόμη μεγαλύτερο κραχ – η Ευρωζώνη και η Ελλάδα

(To άρθρο αποτελείται από 3 Σελίδες)

.

“Είναι απαραίτητο, ιδίως σε εποχές κρίσης, να αναπτύξουμε οράματα ή τουλάχιστον ιδέες που δεν τις έχουμε σκεφθεί ποτέ πριν. Μπορεί να μοιάζουν αφελείς, αλλά δεν είναι.

Άλλωστε, τι θα μπορούσε να είναι πιο αφελές από το να φαντασθούμε πως το τρένο που φέρνει την καταστροφή σε μία τόσο μεγάλη κλίμακα, θα αλλάξει ταχύτητα και πορεία, εάν απλά και μόνο οι άνθρωποι που βρίσκονται μέσα σε αυτό, τρέξουν προς την αντίθετη κατεύθυνση;

Όπως πολύ σωστά ανέφερε ο Αϊνστάιν, τα προβλήματα δεν λύνονται με τον τρόπο σκέψης που τα γέννησε – ενώ, κάνοντας το ίδιο πείραμα, με τα ίδια υλικά, δεν είναι λογικό να περιμένουμε ένα άλλο αποτέλεσμα. Είναι λοιπόν αναγκαίο να αλλάξουμε πορεία – για να γίνει όμως αυτό θα πρέπει πρώτα το τρένο να σταματήσει” (Welzer με παρεμβάσεις).

.

Ανάλυση

Στο πρώτο μέρος του κειμένου μας αναφερθήκαμε στο ότι, η BIS κατηγορεί κυρίως τη Fed, δευτερευόντως ορισμένες άλλες κεντρικές τράπεζες του πλανήτη, για την ανεύθυνη «διαστρέβλωση» των χρηματοοικονομικών κύκλων – η οποία είχε σαν αποτέλεσμα την υπερχρέωση τόσο του ιδιωτικού, όσο και του δημοσίου τομέα πολλών χωρών, με σημαντικότερη αυτήν των Η.Π.Α.

Με το συνολικό χρέος της υπερδύναμης δε στο 350% του ΑΕΠ της, πάνω από 60 τρις $ δηλαδή, σχεδόν όσο το παγκόσμιο ΑΕΠ, η BIS θεωρεί πως ο κίνδυνος κραχ του χρηματοπιστωτικού συστήματος είναι μεγαλύτερος από ποτέ. Κατά τη ίδια, υπαίτιος για τη διαστρέβλωση των χρηματοοικονομικών κύκλων είναι τα τεχνητά χαμηλά βασικά επιτόκια – τα οποία λειτούργησαν, όπως οι ενέσεις κορτιζόνης σε έναν άρρωστο αθλητή.

Απλούστερα, ο αθλητής συνέχιζε να αυξάνει τις επιδόσεις του, παίρνοντας δύναμη από τις ενέσεις, εις βάρος όμως της υγείας του – με αποτέλεσμα, αφενός μεν η φυσική του κατάσταση να έχει «κυκλοθυμικές εξάρσεις», αφετέρου να κινδυνεύει να πεθάνει είτε όταν σταματήσει τις ενέσεις, είτε όταν υποχρεωθεί σε υπερβολικές δόσεις του φαρμάκου.

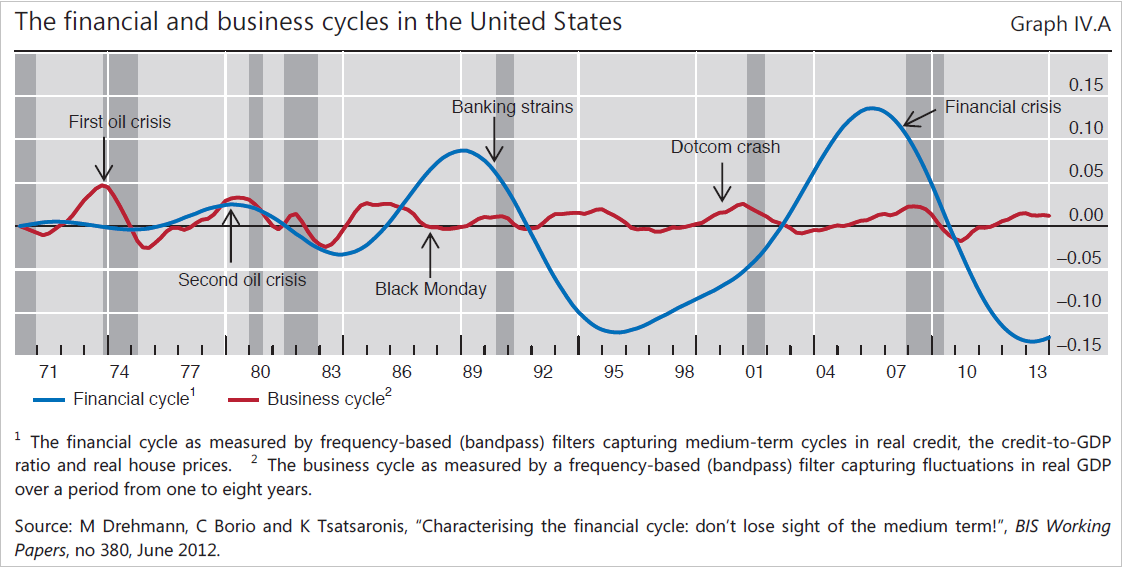

Συνεχίζοντας, η BIS «σκιαγραφεί» με λεπτομέρεια την πορεία του επιχειρηματικού (5-7 έτη), καθώς επίσης του χρηματοοικονομικού (15-20 έτη) κύκλου στις Η.Π.Α., μετά το 1970 – στο γράφημα που ακολουθεί:

.

ΗΠΑ – οι επιχειρηματικοί οικονομικοί «κύκλοι» (κόκκινη γραμμή) και η αντίστοιχοι χρηματοοικονομικοί (μπλε γραμμή). Όπως γίνεται αντιληπτό, οι χρηματοοικονομικές ταλαντώσεις αυξάνουν ολοένα και περισσότερο τις ακρέαιες διακυμάνσεις τους, σε αντίθεση με τους επιχειρηματικούς που διατηρούνται σε φυσιολογικά επίπεδα.

(*Πατήστε στο διάγραμμα για μεγέθυνση)

.

Η κόκκινη καμπύλη περιγράφει τους κανονικούς, «συμβατικούς» επιχειρηματικούς κύκλους, με τις μέτριες ταλαντώσεις τους – σε χρονικά διαστήματα που κυμαίνονται από πέντε έως επτά έτη (απόσταση από τη μία κορύφωση έως την επόμενη). Οι γκρίζες στήλες απεικονίζουν τις υφέσεις, ενώ η μπλε καμπύλη τους χρηματοοικονομικούς, μεγαλύτερους κύκλους.

Είναι πραγματικά εντυπωσιακή η άνοδος των χρηματοοικονομικών κύκλων μετά το 1983 (μπλε καμπύλη), καθώς επίσης η κατάρρευση που ξεκίνησε μετά το 1989 – στα πλαίσια της τραπεζικής κρίσης στις Η.Π.Α., γνωστής ως «Savings–and–Loan–Crisis», όπου έκλεισαν πάνω από 1.000 πιστωτικά ιδρύματα, με συνολικές ζημίες της τάξης των 150 δις $ (125 δις $ για το δημόσιο).

Μετά το 1995 αρχίζει μία ακόμη πιο εντυπωσιακή άνοδος, η οποία διαρκεί έως το 2007, με την τρομακτική κατάρρευση που ξεκίνησε τότε, να συνοδεύεται επίσης από μία χρηματοπιστωτική κρίση – η οποία όμως ήταν πολύ πιο καταστροφική από την αμέσως προηγούμενη, με τις ζημίες που προκλήθηκαν να είναι αδύνατον να υπολογιστούν ακόμη.

Το γράφημα στο πρώτο μέρος της ανάλυσης (εξέλιξη του συνολικού χρέους των Η.Π.Α.), καθώς επίσης το παραπάνω, τεκμηριώνουν απόλυτα τα συμπεράσματα της BIS – τα οποία διαφέρουν από αυτά των υπολοίπων κεντρικών τραπεζών. Ειδικά το ότι, η υπερβολικά χαλαρή νομισματική πολιτική των τελευταίων τριών δεκαετιών, οδήγησε σε μία απίστευτη αύξηση των χρεών που επιβαρύνουν την παγκόσμια οικονομία, χωρίς κανένα ιστορικό προηγούμενο – με αποτέλεσμα να προκληθεί η κατάρρευση του 2008, η οποία δεν έχει φυσικά ακόμη θεραπευθεί.

To άρθρο αποτελείται από 3 Σελίδες (…)