.

Το μεγάλο μειονέκτημα της Κίνας και του κρατικού καπιταλισμού της ή του «κομμουνισμού» με νέο πρόσωπο, είναι η μη ύπαρξη καινοτομίας – όπου ακόμη και μέχρι σήμερα, όλες οι καινοτομίες προέρχονται από τη Δύση, κυρίως από τις ΗΠΑ. Το αντίστοιχα μεγάλο μειονέκτημα της Δύσης, είναι ο μονοπωλιακός καπιταλισμός – δηλαδή ενός είδους «δυσπλασία» ή ανώμαλη ανάπτυξη της ελεύθερης αγοράς, αντί σε πραγματικά δημοκρατικό πλαίσιο, σε ολιγαρχικό. Η Δύση βέβαια μπορεί και πρέπει να επιστρέψει σε εκείνες τις συνθήκες που βοηθούν την καινοτομία να εξελιχθεί – ενώ εάν δεν το κάνει, επιμένοντας στον ολιγοπωλιακό καπιταλισμό που εξελίσσεται αργά αλλά σταθερά σε μονοπωλιακό, με το 99% των ανθρώπων να φυτοζωούν και με το 1% να θησαυρίζει, καθώς επίσης με την επανεμφάνιση του μερκαντιλισμού στο εσωτερικό της, δεν θα καταστραφεί μόνο από την Κίνα, αλλά και εκ των έσω. Τόσο από τους Πολίτες εντός των κρατών τους, όσο και από τα κράτη μεταξύ τους – όπου ήδη παρατηρούνται ληστρικές επιδρομές των ισχυρότερων στα ασθενέστερα. Σε κάθε περίπτωση δεν βιώνουμε σήμερα μόνο έναν οικονομικό, δασμολογικό, νομισματικό, ενεργειακό και συμβατικό στρατιωτικό πόλεμο αλλά, επιπλέον, έναν πόλεμο πολιτικοοικονομικών συστημάτων – με βασικούς αντίπαλους τις ΗΠΑ με τους συμμάχους τους και την Κίνα με τους δικούς της.

.

Ανάλυση

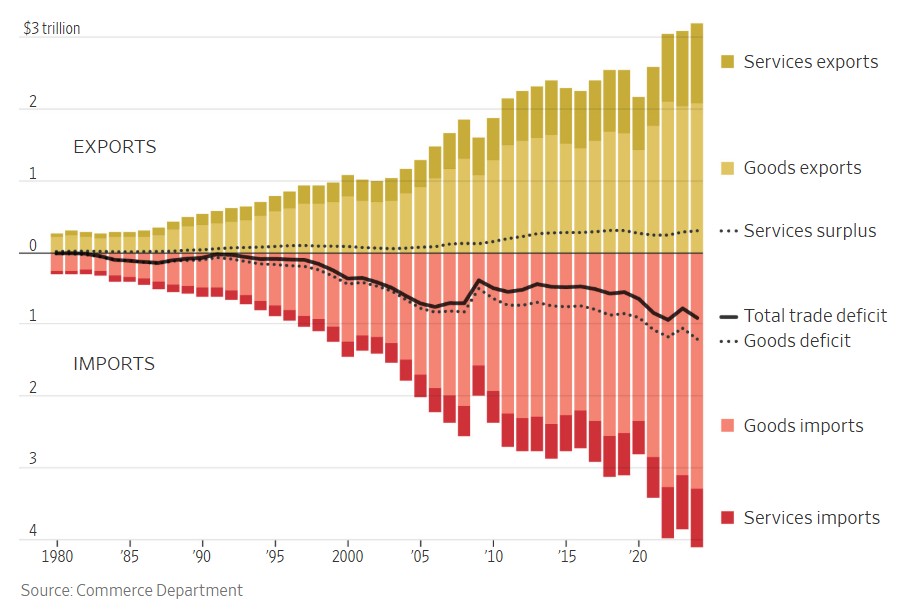

Οι ΗΠΑ ευρίσκονται ξεκάθαρα σε πορεία παρακμής – με το δημόσιο χρέος τους να έχει ήδη υπερβεί τα 38,5 τρις $, απέναντι σε ένα ΑΕΠ ύψους 29,5 τρις $ (άρα στο 130% του ΑΕΠ). Επιπλέον, με έλλειμμα προϋπολογισμού άνω του 6% του ΑΕΠ που αυξάνει ανάλογα το χρέος, (περί το 1,8 τρις $), με συνεχή ελλείμματα στα εξωτερικά ισοζύγια τους (γράφημα) και με το έλλειμμα τρεχουσών συναλλαγών στο 3,8% (2025) – επίσης, με τεράστιες φούσκες στα χρηματιστήρια τους, ενώ υπάρχει τεράστιο πρόβλημα με το σκιώδη τραπεζικό τομέα και με τα δάνεια που δίνονται εκτός τραπεζικού συστήματος.

Ο τρέχων προϋπολογισμός τους δε για τον πόλεμο, ο αμυντικός προϋπολογισμός που μάλλον θα τον ονομάζουν πια πολεμικό, είναι περίπου στα 900 δις $ – ενώ πριν τον πόλεμο του Ιράν, ο πρόεδρος Trump είχε δηλώσει πως ήθελε να αυξήσει αυτό το ποσόν στον προϋπολογισμό του επομένου έτους στα 1,5 τρις $. Δηλαδή σχεδίαζε να προσθέσει 600 δις $, αυξάνοντας τον πάνω από 60% – κάτι που ασφαλώς δεν ταιριάζει με τις αναφορές του περί ειρήνης και μη εμπλοκής της χώρας του σε πολέμους. Εάν εδώ προσθέσουμε το τεράστιο κόστος του πολέμου στο Ιράν, θα καταλήξουμε σε εξωπραγματικά μεγέθη – τα οποία θα εκτοξεύσουν ακόμη πιο ψηλά το έλλειμμα και το χρέος των ΗΠΑ.

Από την άλλη πλευρά η χώρα έχει αποβιομηχανισθεί επικίνδυνα, προσπαθώντας να ανατρέψει την κατάσταση της με σπασμωδικά μέτρα – όπως με την επιβολή υπέρογκων δασμών στους εμπορικούς της εταίρους, με τον εξαναγκασμό τους για επενδύσεις εκεί, με το νόμο για τη μείωση του πληθωρισμού κλπ. (ανάλυση). Ταυτόχρονα, προσπαθεί να ελέγξει την αγορά πετρελαίου με ληστρικές επιδρομές, όπως στη Βενεζουέλα και τώρα στο Ιράν, όπου φυσικά εξυπηρετούν τον αμερικανικό σχιστολιθικό κλάδο οι τιμές πετρελαίου άνω των 70 $, αφού το κόστος εξόρυξης στις ΗΠΑ είναι πολύ μεγάλο, έναντι 10/20 $ στη Σαουδική Αραβία – ενώ θέλει να καταλάβει ακόμη και μικρές χώρες, όπως η Γροιλανδία ή η Κούβα.

Η παραπάνω αντιμετώπιση τώρα των εταίρων των ΗΠΑ με δασμούς κλπ., έχει μειώσει σε μεγάλο βαθμό την αξιοπιστία τους απέναντι τους, όπως στην ΕΕ – ενώ η λανθασμένη εισβολή τους στο Ιράν, κυρίως όμως η διαφαινόμενη εμπλοκή τους σε έναν μακροχρόνιο πόλεμο, εκτός του κόστους, μειώνει ήδη την αξιοπιστία τους στις χώρες της Μέσης Ανατολής και της Ανατολικής Ασίας (Νότια Κορέα, Ιαπωνία, Ταιβάν κλπ.).

Οι ίδιες ενέργειες βέβαια αυξάνουν τη σπουδαιότητα και την ισχύ του βασικού ανταγωνιστή των ΗΠΑ, της Κίνας – η οποία ευρίσκεται σε ανοδική πορεία, μεταξύ άλλων επειδή έχει εξελιχθεί στη μεγαλύτερη παραγωγική μηχανή του πλανήτη. Μπορεί δε να υπολείπεται ακόμη του ΑΕΠ των ΗΠΑ σε δολάρια (19,2 τρις $ το 2025), αλλά σε όρους αγοραστικής δύναμης υπολογίζεται στα 41 τρις $ – με πλεονάσματα στο ισοζύγιο τρεχουσών συναλλαγών της (2,4% του ΑΕΠ) και με τεράστια συναλλαγματικά αποθέματα (άνω των 3 τρις $).

Συνεχίζοντας, ανέκαθεν εκεί που συγκεντρώνεται η παραγωγή, εκεί συγκεντρώνεται και ο πλούτος – με αποτέλεσμα, μεταξύ άλλων, την άνοδο της ισχύος και της σημασίας του νομίσματος. Στο πλαίσιο αυτό οφείλουμε να συμπεριλάβουμε τα λόγια του Κινέζου προέδρου Xi Jinping κατά τη διάρκεια μίας ομιλίας του στις αρχές του 2024 σε κορυφαίους αξιωματούχους, η οποία δημοσιεύθηκε πρόσφατα (πηγή) – σύμφωνα με την οποία τα εξής:

«Η Κίνα πρέπει να έχει ένα ισχυρό νόμισμα που να χρησιμοποιείται ευρέως στο διεθνές εμπόριο, στις επενδύσεις και στις αγορές συναλλάγματος – να έχει δε την ιδιότητα ενός παγκόσμιου αποθεματικού νομίσματος».

Εν προκειμένω, οι Financial Times ερμήνευσαν την ανακοίνωση του Xi Jinping, ως πρόθεση της Κίνας να αντικαταστήσει το δολάριο ως παγκόσμιο αποθεματικό νόμισμα μακροπρόθεσμα (πηγή) – ενώ η ελβετική NZZ υποστήριξε ότι, η αύξηση των αποθεμάτων χρυσού της Κίνας, αποτελεί σχέδιο της ηγεσίας της να υποστηρίξει το νόμισμα της χώρας, το γουάν, με το πολύτιμο μέταλλο (πηγή).

Η θέση του γουάν ως συναλλακτικό νόμισμα

Περαιτέρω, ένα κορυφαίο νόμισμα όπως σήμερα το δολάριο, ορίζεται ως αυτό που χρησιμοποιείται ως (α) διεθνές μέσο πληρωμής, ως (β) παγκόσμιο αποθεματικό των κεντρικών τραπεζών και ως (γ) διεθνές επενδυτικό νόμισμα. Επομένως, για να προσδιορισθεί η αξία του γουάν σε σχέση με το δολάριο, είναι απαραίτητο να αξιολογηθεί το μερίδιο του γουάν (α) στις διεθνείς πληρωμές και (β) στα αποθεματικά νομίσματα που υπάρχουν στις κεντρικές τράπεζες παγκοσμίως, καθώς επίσης (γ) το μέγεθος της κινεζικής επενδυτικής αγοράς.

Στα πλαίσια αυτά, εάν λάβουμε υπ’ όψιν μόνο τις διεθνείς συναλλαγές πληρωμών που διαπεραιώνονται μέσω του διατραπεζικού συστήματος SWIFT (ανάλυση), τότε το γουάν, με μερίδιο αγοράς 3,8%, βρισκόταν μόλις στην τέταρτη θέση μεταξύ των πιο χρησιμοποιούμενων νομισμάτων παγκοσμίως (πηγή) – πίσω από το δολάριο (49,1%), το ευρώ (21,7%) και τη βρετανική στερλίνα (6,9%), ενώ μπροστά από το γεν (3,5%), το καναδικό δολάριο (2,78%), το αυστραλιανό δολάριο (1,62%) και το ελβετικό φράγκο (0,96%).

Το σύστημα SWIFT τώρα με έδρα το Βέλγιο, ελέγχεται de facto από τις μεγάλες τράπεζες των χωρών των G10 – οι οποίες είναι οι εξής 11: Βέλγιο, Καναδάς, Γαλλία, Γερμανία, Ιταλία, Ιαπωνία, Ολλανδία, Σουηδία, Ελβετία, Μ. Βρετανία και ΗΠΑ. Τα νομίσματα των χωρών αυτών δε, είναι τα πιο διαπραγματεύσιμα και ρευστά στον πλανήτη – ενώ οι διοικητές των κεντρικών τραπεζών τους συναντώνται τακτικά, συχνά στην Τράπεζα Διεθνών Διακανονισμών (BIS, ανάλυση).

Εν προκειμένω, το 2012 το SWIFT είχε αποκλείσει τις ιρανικές τράπεζες, λόγω των κυρώσεων που είχαν επιβληθεί στο Ιράν από την ΕΕ – ενώ οδήγησαν μαζί με αυτές των ΗΠΑ στην εξαθλίωση των Πολιτών του. Εκτός αυτού, το 2022 απέκλεισε τις τράπεζες της Ρωσίας και της Λευκορωσίας, καθώς επίσης τα χρηματοπιστωτικά ιδρύματα, στα οποία είχαν επιβληθεί κυρώσεις από την ΕΕ – ενώ θεωρείται ότι, οι κυβερνήσεις των χωρών των G10 μπορούν να παρακολουθούν όλες τις τραπεζικές συναλλαγές (πηγή).

Για παράδειγμα, οι ΗΠΑ και η ΕΕ μπορούν να χρησιμοποιήσουν το SWIFT για να παρακολουθούν τη συμμόρφωση με τις δευτερογενείς κυρώσεις (πηγή) – οπότε να αποκλείουν επιλεκτικά μεμονωμένες τράπεζες που παραβιάζουν τις κυρώσεις από το σύστημα.

Κυρίως λόγω της πρακτικής των κυρώσεων και των αποκλεισμών τώρα των G10, μεγάλες άλλες αναπτυσσόμενες χώρες δημιούργησαν τα δικά τους συστήματα – επίσης με στόχο να διευκολύνονται οι διεθνείς πληρωμές τους στα δικά τους νομίσματα, ανεξάρτητα από το SWIFT.

Για παράδειγμα, τράπεζες σε οκτώ επί πλέον χώρες, είναι πλέον συνδεδεμένες με το σύστημα πληρωμών UPI της Ινδίας (πηγή) – ενώ το πιο προηγμένο σύστημα είναι το Κινεζικό Διασυνοριακό Διατραπεζικό Σύστημα Πληρωμών (CIPS) που επιτρέπει τις διεθνείς πληρωμές σε γουάν, με χρηματοπιστωτικά ιδρύματα σε 109 χώρες (η Ρωσία έχει επίσης δικό της σύστημα παράκαμψης του SWIFT).

Το 2024, ο όγκος των πληρωμών στο γουάν μέσω του κινεζικού συστήματος CIPS, ισοδυναμούσε με σχεδόν 24,5 τρις $ (πηγή) – ενώ πληρωμές συνολικού ύψους 194,6 τρις $ διεκπεραιώθηκαν το ίδιο έτος μέσω του SWIFT (περιλαμβάνονται εδώ οι πληρωμές σε όλα τα νομίσματα που διαβιβάσθηκαν μέσω του SWIFT). Εν προκειμένω, εάν λάβει κανείς επίσης υπ’ όψιν το κινεζικό σύστημα πληρωμών CIPS κατά τον προσδιορισμό των κύριων νομισμάτων στις διεθνείς πληρωμές (γράφημα), τότε θα προβλέψει ότι, το γουάν θα αντικαταστήσει σύντομα το ευρώ – δηλαδή θα γίνει το δεύτερο πιο σημαντικό παγκόσμιο νόμισμα.

Η μειωμένη σημασία του ευρώ στις διεθνείς πληρωμές μετά το 2022, έχει προφανώς σχέση με τις κυρώσεις της ΕΕ κατά της Ρωσίας (πηγή) – σημειώνοντας πως ενώ το συνολικό εμπόριο αγαθών μεταξύ της ΕΕ και της Ρωσίας ανερχόταν στα 257,5 δις € το 2021, μειώθηκε σταδιακά φθάνοντας στα 67,5 δις € το 2024. Εν τούτοις, το γεγονός αυτό επεξηγεί ένα πολύ μικρό μέρος της μείωσης της χρήσης του ευρώ στις διεθνείς πληρωμές – η οποία ανήλθε στο ισοδύναμο άνω των 20 τρις $ μεταξύ των ετών 2022 και 2023!

Από την άλλη πλευρά, η αυξημένη χρήση του δολαρίου στις διεθνείς πληρωμές μετά το 2022 υποδηλώνει ότι, μεσολάβησαν και άλλοι παράγοντες που επηρέασαν το διεθνές εμπόριο και οδήγησαν στην εγκατάλειψη του ευρώ – σίγουρα βέβαια το «πάγωμα» των συναλλαγματικών αποθεμάτων της κεντρικής τράπεζας της Ρωσίας (ανάλυση) και η απειλές κατάσχεσης τους.

Όσον αφορά την αυξημένη χρήση του γουάν, οφείλεται εν μέρει στο γεγονός ότι, η Κίνα ξεπέρασε την ΕΕ ως ο σημαντικότερος εμπορικός εταίρος της Ρωσίας – ενώ η συμφωνία της Κίνας με τη Σαουδική Αραβία, σχετικά με το διακανονισμό των παραδόσεων πετρελαίου σε γουάν (πηγή), όπου οι ΗΠΑ έχασαν μία πολύ σημαντική μάχη (ανάλυση), καθώς επίσης η απαίτηση της Ρωσίας να πληρώνει η Ινδία σε γουάν το ρωσικό πετρέλαιο (πηγή), έχουν επιπλέον ενισχύσει σε μεγάλο βαθμό το ρόλο του γουάν στις διεθνείς πληρωμές.

Η θέση του γουάν ως παγκόσμιο αποθεματικό νόμισμα

Σύμφωνα με το ΔΝΤ (πηγή), το γουάν αντιπροσώπευε μόλις το 1,9% των παγκόσμιων συναλλαγματικών αποθεμάτων το τρίτο τρίμηνο του 2025, τα οποία κατέχουν οι κεντρικές τράπεζες ανά τον πλανήτη – από 2,17% το 2024 (πηγή) – ενώ το δολάριο το 56,9% κατά την ίδια περίοδο, από 57,39% το 2024. Επομένως, δεν διαπιστώνεται καμία γρήγορη μετατόπιση υπέρ του γουάν στα συναλλαγματικά αποθέματα των κεντρικών τραπεζών (γράφημα).

Από τα σχεδόν 12 τρις $ τώρα σε ξένα νομίσματα που κατέχονται παγκοσμίως από τις κεντρικές τράπεζες, εξαιρουμένου του χρυσού που όμως αυξάνεται διαρκώς, οι χώρες των G10 κατείχαν μόλις το 24% το 2024 – σύμφωνα με την Παγκόσμια Τράπεζα (πηγή).

Η βασική αιτία για τη μείωση των ξένων νομισμάτων στα συναλλαγματικά αποθέματα της Ευρώπης, είναι η υιοθέτηση του ευρώ – όπου, ενώ το μερίδιο που κατείχαν οι χώρες της Ευρωζώνης ήταν λίγο υψηλότερο του 11% το 1998, μειώθηκε στη συνέχεια κάτω του 2%. Εν τούτοις, ακόμη και πριν την εισαγωγή του ευρώ, το μερίδιο των συναλλαγματικών αποθεμάτων που κατείχαν οι χώρες των G10 είχε ήδη συρρικνωθεί στο μισό έως το 1998 – όταν υπερέβαινε το 60% των παγκοσμίων αποθεμάτων στις αρχές της δεκαετίας του 1970.

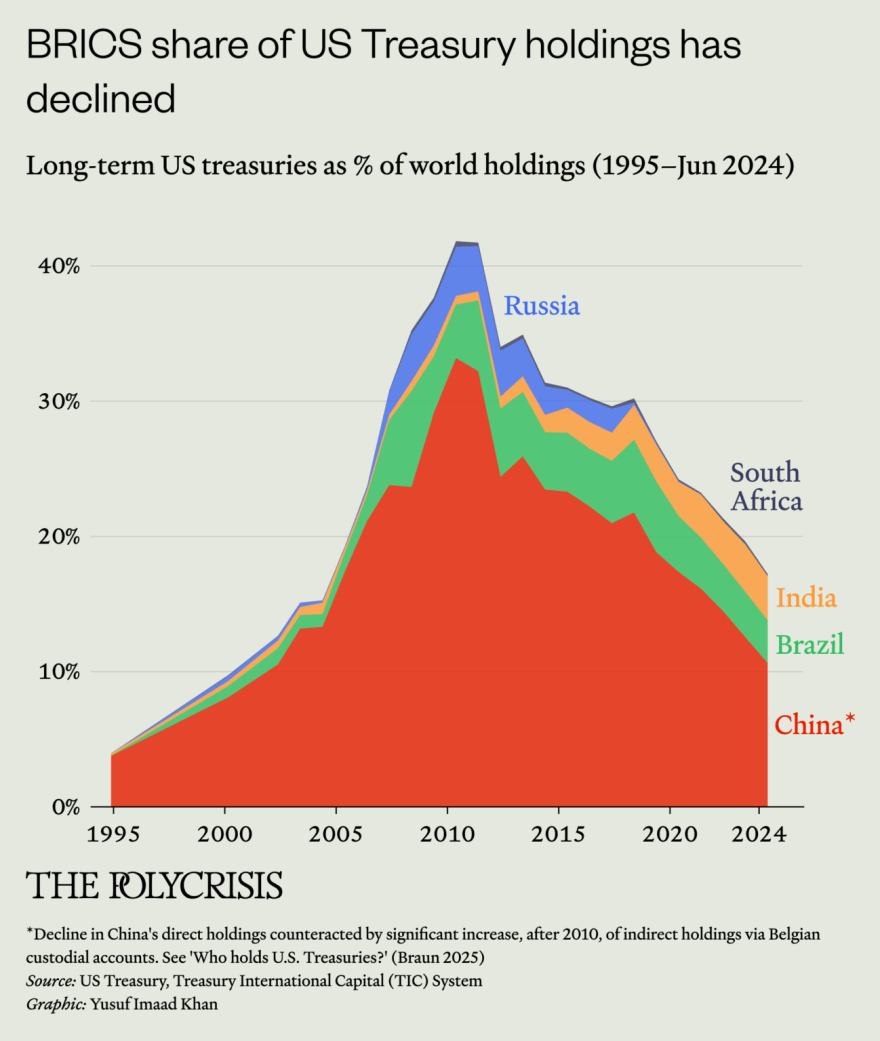

Αντίθετα, το μερίδιο των σημερινών χωρών των BRICS (ανάλυση) στα παγκόσμια συναλλαγματικά αποθέματα, έχει αυξηθεί ραγδαία από τη δεκαετία του 1990 (γράφημα, πηγή) – ενώ στις αρχές της δεκαετίας του 2010 ξεπερνούσε ορισμένες φορές το 50%.

Ιδιαίτερα σημαντικό εδώ είναι το μερίδιο της Κίνας που αντιπροσώπευε σχεδόν το 1/3 των παγκόσμιων συναλλαγματικών αποθεμάτων το 2013 – ενώ το 2024 ευρισκόταν στο 28%, το 2025 στα 3,16 τρις $ (γράφημα) και το Φεβρουάριο του 2026 στα 3,4 τρις $ (πηγή). Σε κάθε περίπτωση, καμία άλλη χώρα στον πλανήτη δεν κατέχει τόσο μεγάλες ποσότητες ξένου συναλλάγματος, όσες η Κίνα τις τελευταίες δεκαετίες – ενώ η μείωση του μεριδίου των χωρών των BRICS στα παγκόσμια συναλλαγματικά αποθέματα από τα μέσα της δεκαετίας του 2010 και μετά, οφείλεται εν μέρει στην εκποίηση ομολόγων του αμερικανικού δημοσίου (γράφημα), καθώς επίσης στην αύξηση των αποθεμάτων χρυσού.

Η Κίνα ειδικότερα, η οποία ήταν μαζί με την Ιαπωνία ο μεγαλύτερος κάτοχος ομολόγων του αμερικανικού δημοσίου στο παρελθόν, μείωσε σημαντικά τη συμμετοχή της – ενώ με εξαίρεση τα Ηνωμένα Αραβικά Εμιράτα, όλες οι άλλες χώρες των BRICS μείωσαν τις επενδύσεις τους σε αμερικανικά ομόλογα (πηγή, γράφημα).

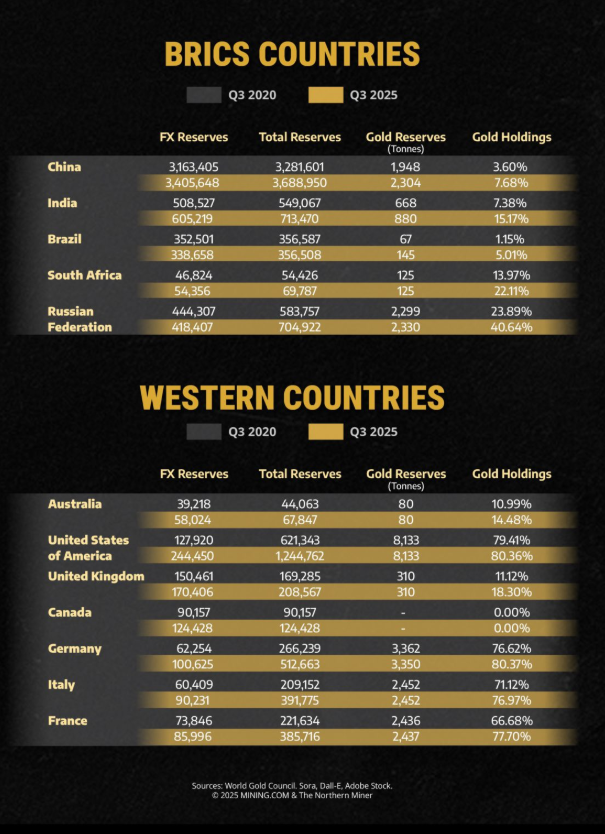

Την ίδια στιγμή, η Κίνα και η Ρωσία ειδικά, όπου έχουμε αναφερθεί ήδη στην πιθανότητα δρομολόγησης ενός «χρυσού ρουβλίου» (ανάλυση), δηλαδή της σύνδεσης του ρουβλίου με το χρυσό, αύξησαν σημαντικά τα αποθέματα τους σε χρυσό από τις αρχές της δεκαετίας του 2010 – επίσης όλες οι άλλες χώρες των BRICS (γράφημα). Η αιτία είναι αφενός μεν το συνεχώς αυξανόμενο χρέος των ΗΠΑ, το οποίο έχει οδηγήσει σε υποβαθμίσεις της πιστοληπτικής αξιολόγησης της χώρας τα τελευταία 15 χρόνια, αφετέρου η επιβολή κυρώσεων εναντίον της Ρωσίας και του Ιράν – επιπλέον, η δέσμευση των συναλλαγματικών αποθεμάτων της Ρωσίας, σημειώνοντας ότι είχαμε προβλέψει ήδη από το 2019 τον πόλεμο εναντίον του Ιράν (ανάλυση) που φυσικά θα επηρεάσει ακόμη περισσότερο τη στάση των BRICS απέναντι στο δολάριο.

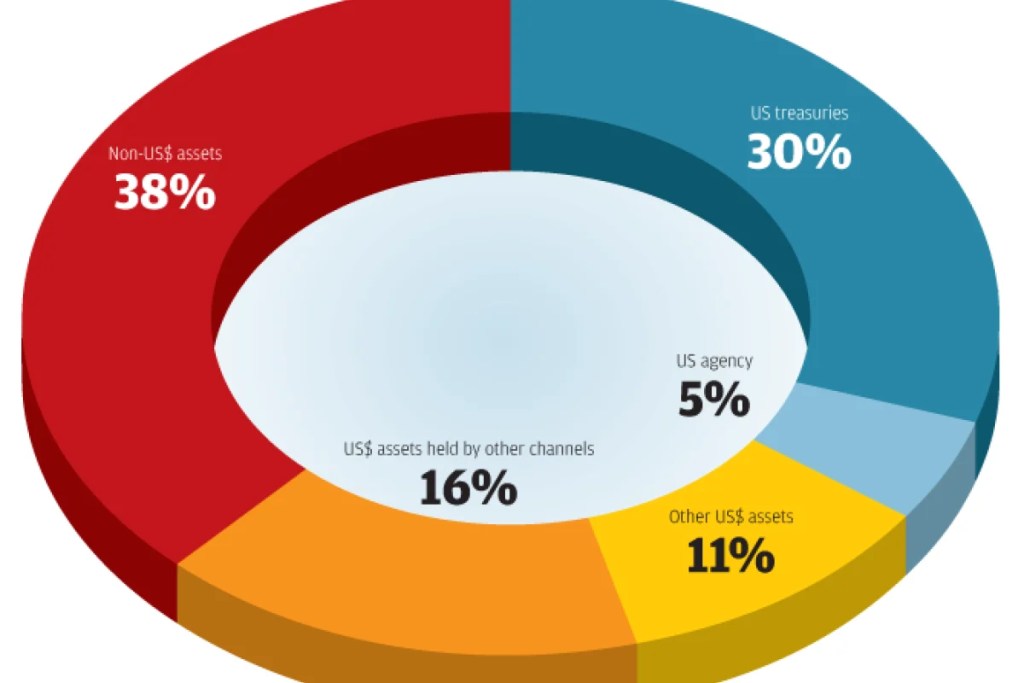

Η πώληση ομολόγων του αμερικανικού δημοσίου από την Κίνα και τα αυξανόμενα αποθέματα χρυσού της, τροφοδοτούν επανειλημμένα εικασίες σχετικά με την εισαγωγή ενός γουάν που θα υποστηρίζεται από χρυσό (πηγή) – αν και μια απλή ανάλυση των συναλλαγματικών αποθεμάτων της Κίνας (πηγή), αποκαλύπτει πόσο ελάχιστος είναι ο αντίκτυπος της μείωσης των κρατικών ομολόγων του αμερικανικού δημοσίου και της αγοράς χρυσού, στα συνολικά αποθεματικά της χώρας (γράφημα).

Εν προκειμένω, η αξία των περίπου 2.300 τόνων χρυσού που διατηρεί η Κίνα στα συναλλαγματικά της αποθέματα, ισοδυναμεί περίπου με 200 δις $ – όταν τον Ιανουάριο του 2026 κυκλοφορούσαν στη χώρα 347 τρις γουάν (ποσότητα χρήματος Μ2, πηγή), που ισοδυναμούν με περίπου 50 τρις $. Επομένως, για να υποστηριχθεί το γουάν με χρυσό, θα χρειάζονταν πολλαπλάσιες ποσότητες χρυσού – ενώ μία παρόμοια κατάσταση επικρατεί και στο διεθνές εμπόριο που διεξάγεται με τη χρήση γουάν.

Η σύνθεση των συναλλαγματικών αποθεμάτων της Κίνας, αντικατοπτρίζει την οικονομική ισχύ και τον όγκο των εξαγωγών της – όπου το 2024, η Κίνα εξήγαγε αγαθά αξίας 3,59 τρις $ και εισήγαγε αγαθά αξίας 2,16 τρις $, με αποτέλεσμα ένα εμπορικό πλεόνασμα ύψους 1,43 τρις $. Οι εξαγωγές της Κίνας δε, κατευθύνθηκαν σε όλες τις περιοχές του κόσμου, κυρίως στην Ασία, στην Ευρώπη και στη Βόρεια Αμερική (πηγή) – ενώ το 2025 το εμπορικό της πλεόνασμα, παρά τους αμερικανικούς δασμούς, διαμορφώθηκε στο 1,2 τρις $ (πηγή).

Όσο η Κίνα διατηρεί εμπορικές συναλλαγές με αυτές τις περιοχές του κόσμου και όσο οι εμπορικοί εταίροι δεν έχουν συμφωνήσει σε ένα κοινό νόμισμα, ανάλογο με την εισαγωγή του ευρώ στην Ευρώπη (ανάλυση), τα ξένα νομίσματα από αυτές τις περιοχές θα συσσωρεύονται στις κινεζικές τράπεζες, όπως ο χρυσός στο παρελθόν – λόγω του εμπορικού πλεονάσματος. Η εισαγωγή του ευρώ πάντως απαίτησε δεκαετίες προετοιμασίας, κατά τη διάρκεια των οποίων μεσολάβησαν οικονομικές και πολιτικές συμφωνίες – ενώ μια τέτοια εξέλιξη είναι επί του παρόντος εμφανής μόνο σε περιφερειακό επίπεδο με τους άμεσους γείτονες της Κίνας, όπως φαίνεται στην RCEP και στην ASEAN.

Σε κάθε περίπτωση, με τα μέχρι στιγμής δεδομένα, δεν είναι ρεαλιστικό να υποθέσουμε ότι, η κινεζική κυβέρνηση θα συνδέσει το νόμισμα της με το χρυσό στο εγγύς μέλλον – πόσο μάλλον ότι ένα γουάν που θα στηρίζεται σε χρυσό, θα εκτοπίσει τα άλλα κυρίαρχα νομίσματα στα συναλλαγματικά αποθεματικά των κεντρικών τραπεζών ή στις διεθνείς πληρωμές.

Όσον αφορά το κοινό νόμισμα των BRICS που ανακοινώθηκε πρόσφατα (πηγή), με την ονομασία «UNIT», η επιτυχία του φαίνεται πιο πιθανή – πόσο μάλλον όταν ο στόχος είναι να υποστηριχθεί από το 40% των αποθεμάτων χρυσού των BRICS και κατά 60% από τα νομίσματα των πέντε ιδρυτικών κρατών τους, ενώ θα βασίζεται στην τεχνολογία Blockchain.

Η επιτυχία του θα εξαρτηθεί ουσιαστικά από το εάν το νόμισμα θα χρησιμοποιείται από τα κράτη των BRICS στο διεθνές εμπόριο και εάν θα γίνεται αποδεκτό από εμπορικούς εταίρους εκτός του μπλοκ – καθώς επίσης από το εάν θα αντικαταστήσει τα εθνικά νομίσματα των κρατών μελών των BRICS μεσοπρόθεσμα.

Το γουάν και η διεθνής επενδυτική αγορά

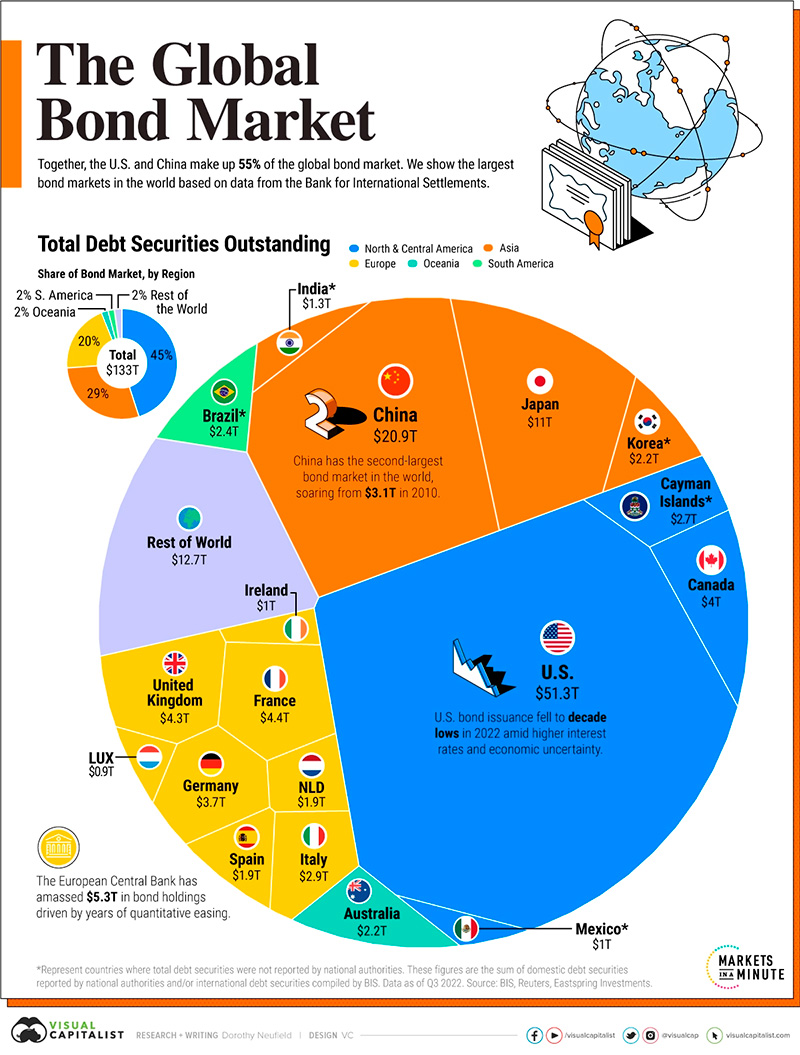

Η Κίνα, με πάνω από 20 τρις $ σε κρατικά ομόλογα, είναι στη δεύτερη θέση της παγκόσμιας αγοράς επενδύσεων, μετά τις ΗΠΑ (πηγή) – οι οποίες διαθέτουν κρατικά ομόλογα άνω των 50 τρις $ (γράφημα).

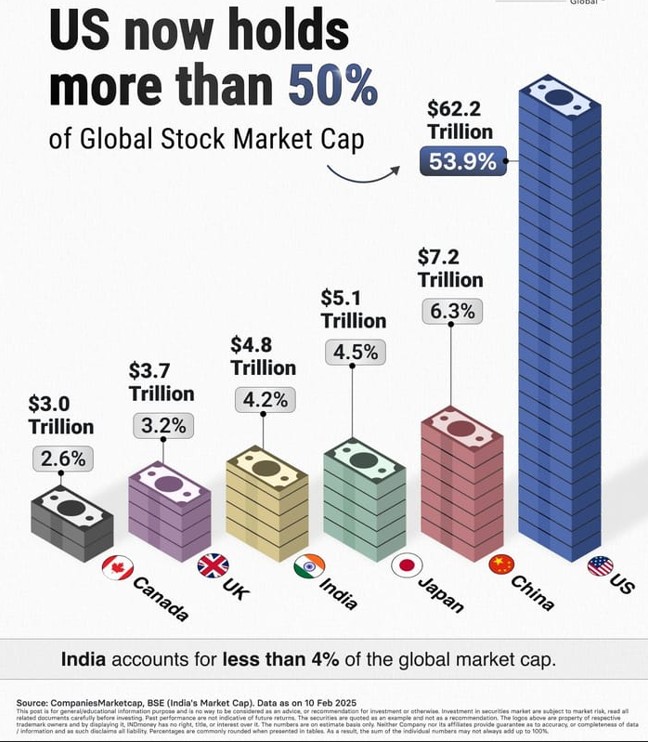

Επίσης στη δεύτερη, όσον αφορά τη χρηματιστηριακή αξία των εισηγμένων εταιριών της (γράφημα) – οι οποίες όμως είναι σημαντικά υποτιμημένες λόγω των κινδύνων που φοβούνται οι επενδυτές, εξαιτίας αυτών που έχουν συμβεί με τη Ρωσία, ενώ οι αμερικανικές, αντίθετα, είναι σε πολύ μεγάλο βαθμό υπερτιμημένες (φούσκες).

Συμπερασματικά λοιπόν, τουλάχιστον τα εξής δύο από τα τρία κριτήρια που απαίτησε ο πρόεδρος της Κίνας για ένα ισχυρό νόμισμα της χώρας του μπορούν να επιβεβαιωθούν: (α) οι διεθνείς πληρωμές, όπου το γουάν θα ξεπεράσει σύντομα το ευρώ, καταλαμβάνοντας τη δεύτερη θέση και (β) η διεθνής επενδυτική θέση της Κίνας, αφού τα κινεζικά ομόλογα κατατάσσονται ήδη στη δεύτερη θέση παγκοσμίως.

Εν τούτοις, όσον αφορά την ιδιότητα του παγκοσμίου αποθεματικού νομίσματος, το γουάν με μερίδιο της τάξης του 2%, υστερεί σημαντικά – όχι μόνο έναντι του δολαρίου, αλλά επίσης του ευρώ, της βρετανικής στερλίνας και του ιαπωνικού γεν, καταλαμβάνοντας μόλις την πέμπτη θέση.

Οι στόχοι της Κίνας

Σχετικά πρόσφατα τώρα, ο τίτλος της ομιλίας του Xi Jinping που θεωρείται διεθνώς εξαιρετικά σοβαρός, «Ακολουθήστε την πορεία της οικονομικής ανάπτυξης με κινεζικά χαρακτηριστικά και δημιουργήστε μια οικονομική δύναμη» (πηγή), επισήμανε δύο θεμελιώδεις στόχους της κινεζικής ηγεσίας – ενώ μεταξύ άλλων είπε τα εξής:

«Τα οικονομικά είναι ζήτημα εθνικής σημασίας και σχετίζονται με τη συνολική κατάσταση του εκσυγχρονισμού της Κίνας…Ένα ισχυρό χρηματοπιστωτικό σύστημα, ισοδυναμεί με ένα ισχυρό έθνος. Ένα ευημερούν έθνος αντικατοπτρίζεται σε ένα ακμάζον χρηματοπιστωτικό σύστημα. Η σύγχρονη παγκόσμια ιστορία καταδεικνύει έντονα ότι, η άνοδος των μεγάλων δυνάμεων συνοδεύεται αναπόφευκτα από ένα ισχυρό και ώριμο χρηματοπιστωτικό σύστημα – όπου τα δύο αυτά αλληλοδιαμορφώνονται και αλληλοσυμπληρώνονται».

Σε ένα σχόλιο της ομιλίας του Xi Jinping από τον Ιανουάριο του 2026, από το όργανο του κομμουνιστικού κόμματος της Κίνας, αναφέρονται τα ιστορικά προηγούμενα ισχυρών νομισμάτων (πηγή) – τα οποία προφανώς θέλει να διαδεχθεί το γουάν. Για παράδειγμα αναφέρεται ότι, τον 17ο αιώνα η Ολλανδία αναζωογόνησε το παγκόσμιο εμπόριο, μέσω καινοτομιών στο μετοχικό σύστημα και στα χρηματιστήρια της – με την πιστοληπτική της ικανότητα να βασίζεται σε ένα ισχυρό ναυτικό και εμπορικό δίκτυο.

Τον 19ο αιώνα, η Βρετανία οικοδόμησε το χρηματοπιστωτικό της σύστημα γύρω από τον κανόνα του χρυσού, με επίκεντρο τη λίρα Αγγλίας – καθιστώντας το Λονδίνο παγκόσμιο κόμβο, υποστηριζόμενο από την σημαντική βιομηχανική της ικανότητα. Τέλος, στα μέσα του 20ού αιώνα, οι Ηνωμένες Πολιτείες εγκαθίδρυσαν την οικονομική τους ηγεμονία, βασισμένες στο δολάριο και στις ανεπτυγμένες αγορές τους – κυρίως λόγω της ηγετικής συνολικής εθνικής τους ισχύος.

Με τον τρόπο αυτό, το όργανο του κόμματος δημιουργεί μία σύνδεση μεταξύ της κυκλικής ανόδου και πτώσης μεγάλων αυτοκρατοριών τα τελευταία 500 χρόνια (βίντεο) – οι οποίες κατείχαν όλες το παγκόσμιο αποθεματικό νόμισμα στις εποχές τους. Πρόκειται λοιπόν στην ουσία για έναν ισχυρισμό ότι, η Κίνα θα διαδεχθεί τις ΗΠΑ ως αυτοκρατορία – συμπεριλαμβανομένου του οικονομικού μεγέθους, της στρατιωτικής ισχύος και του παγκόσμιου αποθεματικού νομίσματος.

Από την άλλη πλευρά βέβαια, η αναφορά στην κυκλική άνοδο και πτώση των αυτοκρατοριών αποκαλύπτει επίσης ότι, με βάση την εμπειρία, η κατάκτηση ενός παγκόσμιου αποθεματικού νομίσματος έχει οδηγήσει αναπόφευκτα σε υπερβολικό χρέος, σε εξωτερικά ελλείμματα που το αυξάνουν και, τελικά, στην οικονομική παρακμή αυτών των αυτοκρατοριών – ενώ για να αποφευχθεί κάτι τέτοιο, ο Xi Jinping δήλωσε κατηγορηματικά ότι, «η διασφάλιση της οικονομικής ασφάλειας είναι ένα στρατηγικό και θεμελιώδες ζήτημα που επηρεάζει ολόκληρη την ανάπτυξη της κινεζικής οικονομίας και κοινωνίας».

Το σχόλιο του περιοδικού του Κομμουνιστικού Κόμματος πάντως, αναφέρεται ρητά στη διεθνή χρηματοπιστωτική κρίση του 2008 – η οποία πράγματι ξεκίνησε από την αγορά κατοικίας των ΗΠΑ, ενώ πυροδοτήθηκε από τα «παράγωγα και από την ανεξέλεγκτη μόχλευση.

Με κριτήριο την ιστορική εμπειρία λοιπόν, ο Xi επικεντρώθηκε στο πρώτο μέρος της ομιλίας του αποκλειστικά στην οικονομική ασφάλεια με κινεζικά χαρακτηριστικά – όπως είναι ασφαλώς ο κρατικός καπιταλισμός της χώρας (ανάλυση).

Τόνισε δε την ανάγκη διατήρησης της «ενιαίας ηγεσίας» της Κεντρικής Επιτροπής του Κόμματος, σχετικά με τις χρηματοοικονομικές δραστηριότητες – σημειώνοντας ότι, πράγματι ο κινεζικός χρηματοπιστωτικός τομέας κυριαρχείται από το κράτος και ο Xi επιμένει ότι θα πρέπει να παραμείνει, για τους εξής λόγους:

(α) Επειδή οι οικονομικές προσπάθειες που κατευθύνονται από το Κομμουνιστικό Κόμμα, υπηρετούν τελικά τον λαό και επομένως διαφέρουν θεμελιωδώς από τη φύση των χρηματοοικονομικών σε ορισμένες χώρες – η οποία υπηρετεί το κεφάλαιο και τα συμφέροντα μιας μικρής ομάδας πλουσίων ατόμων.

(β) Η πραγματική οικονομία είναι το «θεμέλιο του χρηματοπιστωτικού κόσμου» – ενώ ο χρηματοπιστωτικός κόσμος είναι η «ζωή της πραγματικής οικονομίας». Η εξυπηρέτηση δε της «πραγματικής οικονομίας» είναι το ουσιαστικό καθήκον του χρηματοπιστωτικού κόσμου – όχι το αντίστροφο.

Αυτή η προσέγγιση έχει τα μοναδικά χαρακτηριστικά που αντιστοιχούν στις «εθνικές συνθήκες» της Κίνας – ενώ αντιπροσωπεύουν μια σημαντική απόκλιση από τα δυτικά χρηματοοικονομικά μοντέλα, όπως ισχυρίσθηκε ο Xi. Σωστά κατά την άποψη μας, αφού ο δυτικός καπιταλισμός έχει εξελιχθεί σε μονοπωλιακό (ανάλυση) – ενώ η Δύση συνεχίζει να αποβιομηχανίζεται, οδηγούμενη ως εκ τούτου στην πλήρη παρακμή της.

Περαιτέρω, το εάν αυτά τα λόγια που ακούγονται σαν μια θεμελιώδης κριτική του καπιταλισμού, είναι απλώς ένα προϊόν της κομμουνιστικής κρατικής ιδεολογίας της Κίνας ή εάν θα οδηγήσουν πράγματι σε έναν βιώσιμο και κρατικά ρυθμιζόμενο χρηματοπιστωτικό τομέα, μένει να αποδειχθεί – σημειώνοντας ότι κατά πολλούς, μόνο ένα παγκόσμιο νόμισμα όπως το «Bancor », έτσι όπως προτάθηκε από τον J. M. Keynes στο Bretton Woods το 1944 και απορρίφθηκε τότε από τις ΗΠΑ, θα μπορούσε να σταματήσει τον κύκλο της ανόδου και παρακμής των παγκοσμίων αυτοκρατοριών.

Εν προκειμένω το 2009, εν μέσω της παγκόσμιας χρηματοπιστωτικής κρίσης, ο τότε διοικητής της κεντρικής τράπεζας της Κίνας, πρότεινε την εισαγωγή ενός «ανώτερου» αποθεματικού νομίσματος, για την αντικατάσταση του δολαρίου – το οποίο θα διαχειρίζεται ένας παγκόσμιος οργανισμός, όπως το Διεθνές Νομισματικό Ταμείο (πηγή). Στην ουσία, αναφέρθηκε στα Ειδικά Τραβηχτικά Δικαιώματα (SDR) του ΔΝΤ – τα οποία είναι εννοιολογικά παρόμοια με το προτεινόμενο Bancor του Keynes.

Εν τούτοις, παραμένει αμφίβολο εάν η κινεζική ηγεσία θα «απαρνηθεί» τα βραχυπρόθεσμα και μεσοπρόθεσμα πλεονεκτήματα ενός αποθεματικού νομίσματος – υπέρ της μακροπρόθεσμης χρηματοπιστωτικής σταθερότητας και ευημερίας για όλες τις χώρες του πλανήτη.

Το γεγονός δε ότι, το γουάν ευρίσκεται στο δρόμο να καταστεί παγκόσμιο αποθεματικό νόμισμα, οφείλεται κυρίως στην αυξανόμενη οικονομική δύναμη της Κίνας – η οποία είναι μάλλον απίθανο να σταματήσει. Τι σχεδιάζει όμως με το προγραμματισμένο νόμισμα όλων των BRICS, με το UNIT; Προφανώς δεν μπορεί να συνυπάρξει με το γουάν ως παγκόσμιο αποθεματικό.

Επίλογος

Ολοκληρώνοντας, το μεγάλο μειονέκτημα της Κίνας και του κρατικού καπιταλισμού της ή του «κομμουνισμού» με νέο πρόσωπο, είναι η μη ύπαρξη καινοτομίας – όπου ακόμη και μέχρι σήμερα, όλες οι καινοτομίες προέρχονται από τη Δύση, κυρίως από τις ΗΠΑ. Για παράδειγμα τη δεκαετία του 1990 το διαδίκτυο – ενώ πρόσφατα η τεχνητή νοημοσύνη (η τελευταία καινοτομία της Κίνας ήταν η πυρίτιδα).

Το αντίστοιχα μεγάλο μειονέκτημα της Δύσης, είναι ο μονοπωλιακός καπιταλισμός – δηλαδή ενός είδους «δυσπλασία» ή ανώμαλη ανάπτυξη της ελεύθερης αγοράς, αντί σε πραγματικά δημοκρατικό πλαίσιο, σε ολιγαρχικό.

Η Δύση βέβαια μπορεί και πρέπει να επιστρέψει σε εκείνες τις συνθήκες που βοηθούν την καινοτομία να εξελιχθεί – ενώ εάν δεν το κάνει, επιμένοντας στον ολιγοπωλιακό καπιταλισμό που εξελίσσεται αργά αλλά σταθερά σε μονοπωλιακό, με το 99% των ανθρώπων να φυτοζωούν και με το 1% να θησαυρίζει, καθώς επίσης με την επανεμφάνιση του μερκαντιλισμού στο εσωτερικό της (ανάλυση), δεν θα καταστραφεί μόνο από την Κίνα, αλλά και εκ των έσω.

Τόσο από τους Πολίτες εντός των κρατών τους, όσο και από τα κράτη μεταξύ τους – όπου ήδη παρατηρούνται ληστρικές επιδρομές των ισχυρότερων στα ασθενέστερα, όπως συνέβη στο πρόσφατο παρελθόν με την Ελλάδα ως θύμα της Γερμανίας και αργότερα με τις ΗΠΑ ως θύτη των εταίρων της (πόλεμος της Ουκρανίας, η οποία τοποθετήθηκε ως σφήνα μεταξύ της Ρωσίας και της ΕΕ, ανάλυση, Γροιλανδία, δασμοί κλπ.).

Σε κάθε περίπτωση δεν βιώνουμε σήμερα μόνο έναν οικονομικό, δασμολογικό, νομισματικό, ενεργειακό και συμβατικό στρατιωτικό πόλεμο αλλά, επιπλέον, έναν πόλεμο πολιτικοοικονομικών συστημάτων – με βασικούς αντίπαλους τις ΗΠΑ με τους συμμάχους τους (ΕΕ, Ιαπωνία, Αυστραλία, Καναδάς κλπ.) και την Κίνα με τους δικούς της (BRICS+).