.

Εάν θέλουμε να καταπολεμήσουμε σοβαρά την αισχροκέρδεια στα καύσιμα, θα πρέπει να αντιμετωπίσουμε το ζήτημα δομικά: διαλύοντας τις ολιγοπωλιακές δομές όχι μόνο οριζόντια, αλλά κυρίως κάθετα. Το γεγονός ότι, η ίδια εταιρεία κυριαρχεί στην αγορά, από την εξόρυξη και το εμπόριο έως τη μεταφορά, τη διύλιση και την αντλία καυσίμων, έχει ελάχιστη σχέση με τον λειτουργικό ανταγωνισμό – αποτελώντας στην πραγματικότητα ένα χαρακτηριστικό παράδειγμα αποτυχίας της ελεύθερης αγοράς, όταν έχει εξελιχθεί σε ολιγοπωλιακή. Χωρίς εκτεταμένες παρεμβάσεις πάντως, όπως η διάσπαση των κάθετα ολοκληρωμένων πετρελαϊκών εταιρειών ή ακόμη και η εθνικοποίηση κάποιων διυλιστηρίων, τα διαρθρωτικά προβλήματα αυτής της αγοράς δύσκολα θα αλλάξουν – ενώ η αισχροκέρδεια θα συνεχισθεί, σημειώνοντας πως για αυτές τις εταιρίες η κάθε κρίση είναι ευκαιρία. Σε κάθε περίπτωση, είναι άδικο να ληστεύονται οι καταναλωτές τόσο από το κράτος, όσο και από τα διυλιστήρια – όπως επίσης να κατηγορούνται ξανά οι μικρομεσαίες επιχειρήσεις των πρατηρίων βενζίνης και να θέλει να τους επιβάλει το κράτος σοβιετικού τύπου πλαφόν, αντί να το επιβάλει στα διυλιστήρια που αισχροκερδούν ασύστολα.

.

Ανάλυση

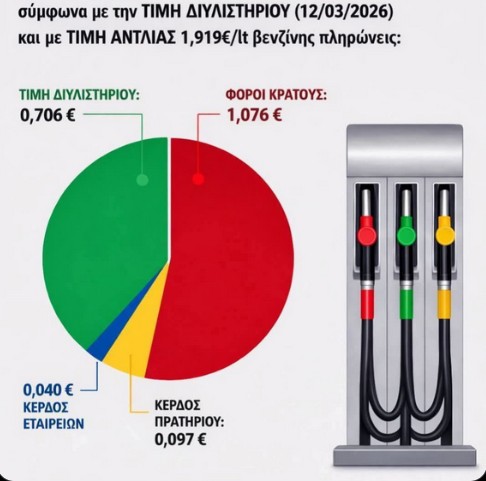

Το θέμα των τιμών των καυσίμων, λόγω του πολέμου στη Μέση Ανατολή, μας απασχολεί όλους – ενώ οι βενζινοπώλες, στους οποίους η κυβέρνηση θέλει να επιβάλει πλαφόν στο κέρδος τους στα 0,097 € εύλογα διαμαρτύρονται, έχοντας κυκλοφορήσει ανάλυση της διαμόρφωσης της τελικής τιμής της βενζίνης.

Βασικός συντελεστής τώρα της διαμόρφωσης των τιμών, είναι ο Ειδικός Φόρος Κατανάλωσης (ΕΦΚ) – ο οποίος στη βενζίνη είναι στα 0,70 € στο λίτρο στην Ελλάδα, στο Diesel κίνησης στα 0,41 € και στο Diesel θέρμανσης στα 0,28 €. Ο ΕΦΚ είναι σταθερός ανά λίτρο και δεν αυξάνεται αυτόματα με την άνοδο της τιμής του πετρελαίου, σε αντίθεση με τον ΦΠΑ – ο οποίος είναι 24% στην Ελλάδα, ενώ επιβάλλεται και στον ΕΦΚ, ως φόρος επί φόρου!

Σημειώνεται δε ότι, στο πλαίσιο της ευρωπαϊκής νομοθεσίας (ETS 2), θα επιβληθεί από την 1η Ιανουαρίου του 2027 ο νέος φόρος CO2 στα καύσιμα κίνησης και θέρμανσης – ο οποίος αναμένεται να αυξήσει τις τιμές. Στη Γερμανία, οι καταναλωτές πληρώνουν στο ένα λίτρο ντίζελ περίπου 0,47 € σε ΕΦΚ, 0,173 € σε φόρο CO₂ και επιπλέον 0,321 € σε ΦΠΑ – ενώ για τη βενζίνη υψηλής ποιότητας, 0,654 € ΕΦΚ, 0,157 € σε φόρο CO₂ και περίπου 0,31 € σε ΦΠΑ (19%). Σε σχέση βέβαια με τους μέσους μισθούς της Γερμανίας που είναι τριπλάσιοι της Ελλάδας, οι τιμές δεν είναι τόσο υψηλές, όσο φαίνονται – πόσο μάλλον όταν είναι ορισμένες χαμηλότερες (Ε10 στη Γερμανία 1,94 €, ενώ στην Ελλάδα 2,07 €), παρά το ότι επιβαρύνονται με φόρο CO2, ενώ στην Ελλάδα όχι.

Συνεχίζοντας, οι πετρελαϊκές εταιρείες παρουσιάζονται ως θύματα ανεξέλεγκτων δυνάμεων της αγοράς, όπως σήμερα λόγω του πολέμου – όπου η τιμή του αργού πετρελαίου Brent στη χρηματιστηριακή αγορά, είναι αυτή τη στιγμή στα 105 $ το βαρέλι. Εν τούτοις, η τρέχουσα τιμή του αργού πετρελαίου στη χρηματιστηριακή αγορά, έχει ελάχιστη σχέση με τη βενζίνη ή με το ντίζελ που πωλείται σήμερα.

Ειδικότερα, ο ιδιοκτήτης του πρατηρίου καυσίμων, ο οποίος συχνά φέρει το κύριο βάρος των παραπόνων των πελατών, είναι στην πραγματικότητα αυτός που έχει τη μικρότερη επιρροή στις τιμές, σε ολόκληρο το σύστημα – ενώ επωφελείται λιγότερο από αυτές. Το περιθώριο κέρδους του είναι συνήθως μόνο ένα έως δύο σεντς ανά λίτρο πωλούμενου καυσίμου – ενώ οι τιμές καθορίζονται κυρίως από τις εταιρείες πετρελαίου που λειτουργούν τα πρατήρια καυσίμων ή τα μισθώνουν σε φορείς εκμετάλλευσης.

Αυτές οι εταιρείες προμηθεύονται τα καύσιμα τους από τα διυλιστήρια – γεγονός που σημαίνει ότι, τα πραγματικά κέντρα ισχύος της αγοράς δεν είναι τα βενζινάδικα, αλλά οι φορείς εκμετάλλευσης αυτών των διυλιστηρίων. Τα διυλιστήρια τώρα, συνήθως δεν αγοράζουν το αργό πετρέλαιο τους στην τρέχουσα τιμή της αγοράς – αλλά μέσω συμβολαίων μελλοντικής εκπλήρωσης επί εμπορευμάτων.

Το πετρέλαιο που χρησιμοποιείται για την παραγωγή του καυσίμου λοιπόν σήμερα, μπορεί να έχει αγοραστεί μήνες ή ακόμη και πριν από ένα χρόνο – σε σημαντικά χαμηλότερη τιμή. Για παράδειγμα, εάν ένας φορέας εκμετάλλευσης διυλιστηρίου έχει συνάψει ένα συμβόλαιο μελλοντικής εκπλήρωσης το Σεπτέμβριο του 2025 με ημερομηνία παράδοσης τον Μάρτιο του 2026, η τιμή του ήταν περίπου 66 $ ανά βαρέλι – πολύ χαμηλότερη από την σημερινή τιμή αγοράς. Επιπλέον, υπάρχει η πρακτική της αντιστάθμισης κινδύνου (hedging) – μέσω της οποίας τα διυλιστήρια χρησιμοποιούν δικαιώματα προαίρεσης, για να προστατευτούν από τις διακυμάνσεις των τιμών.

Έτσι, ακόμη και αν οι τιμές του πετρελαίου αυξηθούν απότομα, τα κέρδη από αυτές τις συναλλαγές αντιστάθμισης κινδύνου συχνά αντισταθμίζουν το πρόσθετο κόστος – σημειώνοντας ότι, σχεδόν κανένας άλλος κλάδος δεν αντισταθμίζει τους κινδύνους τιμών τόσο εντατικά, όσο το εμπόριο πετρελαίου.

Από την άλλη πλευρά, στις χώρες του Κόλπου, το καθαρό κόστος παραγωγής είναι μόλις πέντε έως δέκα δολάρια ανά βαρέλι – σημαντικά χαμηλότερο από ότι στη Βόρεια Θάλασσα ή στις ΗΠΑ. Στη συνέχεια, έρχονται οι μεταφορές και το χονδρικό εμπόριο – μια άλλη εξαιρετικά κερδοφόρα δραστηριότητα που κυριαρχείται από μεγάλες εταιρίες, όπου οι Ελβετικές Gunvor, Glencore, Vitol και Trafigura έχουν ιδιαίτερη επιρροή, παράγοντας κέρδη δεκάδων δις € κάθε χρόνο.

Πολλά από τα μεγάλα διυλιστήρια δε στην Ευρώπη, ανήκουν στις ίδιες εταιρείες που λειτουργούν και τα δίκτυα βενζινάδικων – γεγονός που σημαίνει πως για εταιρείες όπως η BP, η Shell, η Total ή η ExxonMobil, δεν έχει σημασία πού ακριβώς παράγεται το κέρδος, δηλαδή στην εξόρυξη, στο εμπόριο, στη διύλιση ή στην αντλία, αφού τους ανήκουν όλα.

Αυτές οι εταιρείες είναι κάθετα ολοκληρωμένες και ελέγχουν την αγορά σχεδόν σε κάθε επίπεδο – οπότε το αποτέλεσμα είναι ένα ολιγοπώλιο που αισχροκερδεί. Εν προκειμένω, εάν ένα διυλιστήριο αυξήσει την τιμή του ντίζελ, παρά το ότι ούτε το κόστος των πρώτων υλών, ούτε το λειτουργικό κόστος έχουν αλλάξει, δημιουργείται ένα επιπλέον περιθώριο κέρδους – μία διαφορά που στον κλάδο ονομάζεται «crack spread» και που αυξάνεται σημαντικά, ειδικά σε περιόδους κρίσης.

Επίλογος

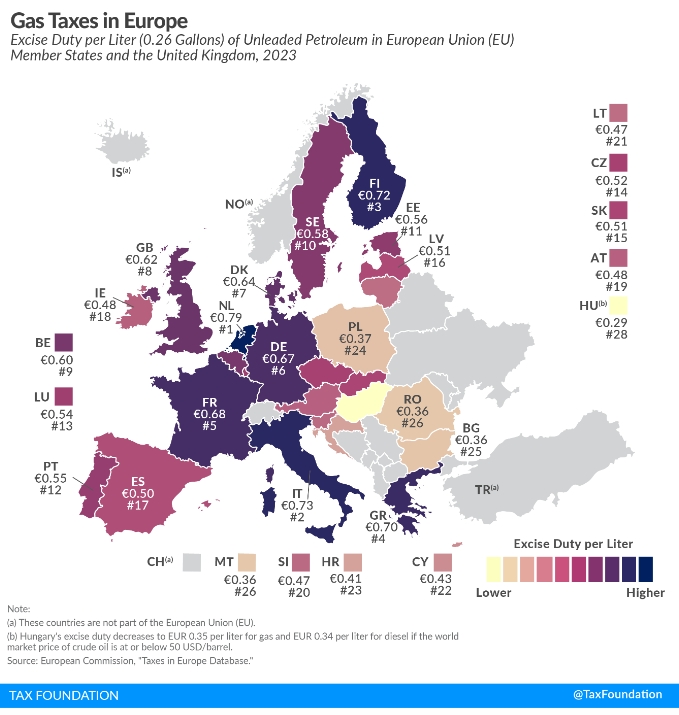

Συμπερασματικά, εάν θέλουμε να καταπολεμήσουμε σοβαρά την αισχροκέρδεια στα καύσιμα, η οποία πυροδοτεί το γενικότερο πληθωρισμό λόγω του ότι διαχέεται στις μεταφορές κλπ., θα πρέπει να αντιμετωπίσουμε το ζήτημα δομικά: διαλύοντας τις ολιγοπωλιακές δομές όχι μόνο οριζόντια, αλλά κυρίως κάθετα. Σε αυτές άλλωστε οφείλονται οι διακυμάνσεις των τιμών των καυσίμων – οι οποίες στην Ελλάδα είναι τεράστιες (γράφημα).

Το γεγονός ότι, η ίδια εταιρεία κυριαρχεί στην αγορά, από την εξόρυξη και το εμπόριο έως τη μεταφορά, τη διύλιση και την αντλία καυσίμων, έχει ελάχιστη σχέση με τον λειτουργικό ανταγωνισμό – αποτελώντας στην πραγματικότητα ένα χαρακτηριστικό παράδειγμα αποτυχίας της ελεύθερης αγοράς, όταν έχει εξελιχθεί σε ολιγοπωλιακή.

Τέλος εάν τα διυλιστήρια, λόγω του μεγέθους τους, αποτελούν ήδη ένα διαρθρωτικό ολιγοπώλιο, τίθεται ένα θεμελιώδες ερώτημα: Πρέπει να ανήκουν σε ιδιωτικές εταιρείες με κερδοσκοπικό προσανατολισμό;

Χωρίς εκτεταμένες παρεμβάσεις πάντως, όπως η διάσπαση των κάθετα ολοκληρωμένων πετρελαϊκών εταιρειών ή ακόμη και η εθνικοποίηση κάποιων διυλιστηρίων, τα διαρθρωτικά προβλήματα αυτής της αγοράς δύσκολα θα αλλάξουν – ενώ η αισχροκέρδεια θα συνεχισθεί, σημειώνοντας πως για αυτές τις εταιρίες η κάθε κρίση είναι ευκαιρία.

Εκτός αυτού, είναι άδικο να ληστεύονται οι καταναλωτές τόσο από το κράτος, όσο και από τα διυλιστήρια – όπως επίσης να κατηγορούνται ξανά οι μικρομεσαίες επιχειρήσεις των πρατηρίων βενζίνης και να θέλει να τους επιβάλει το κράτος σοβιετικού τύπου πλαφόν, αντί να το επιβάλει στα διυλιστήρια που αισχροκερδούν ασύστολα.