Στην βάση, ελαστικότητα φόρων της τάξεως του 1,50-1,90 δείχνει απόλυτη υπερφορολόγηση και κατάσταση σκληρής αντιμετώπισης νοικοκυριών και επιχειρήσεων. Εάν λάβουμε δε υπόψη την παρατεταμένη χρονικά στόχευση μέσω της φορολογικής επιβάρυνσης συγκεκριμένων τομέων και κλάδων της οικονομίας τότε δεν απέχουμε από το όριο αντοχής και πλήρους αποδόμησης του παραγωγικού υπόβαθρου της χώρας.

Η πρόδηλη μοίρα των δημοσιονομικών μέτρων που έχουν ως στόχο την αύξηση του ονομαστικού εισοδήματος, χωρίς να λαμβάνεται υπόψη η παραγωγικότητα διαχρονικά είναι δεδομένη.

Η πρόδηλη μοίρα των δημοσιονομικών μέτρων που έχουν ως στόχο την αύξηση του ονομαστικού εισοδήματος, χωρίς να λαμβάνεται υπόψη η παραγωγικότητα διαχρονικά είναι δεδομένη.

Καταρχάς αυξάνεται η ζήτηση, μετά οι εισαγωγές, το ισοζύγιο τρεχουσών συναλλαγών διευρύνεται αρνητικά και καταληκτικά η απόλυτη τιμωρία ακούει στο όνομα πληθωρισμός.

Το πραγματικό εισόδημα ή κατά άλλους η αγοραστική δύναμη μειώνεται και η συντήρηση ενός ανθρώπινου βιοτικού επιπέδου απαιτεί την κάλυψη της διαφοράς από τις αποταμιεύσεις.

Έτσι εμφανίζεται το ευτράπελο η κυβέρνηση να μιλά για μείωση μιας σειράς φόρων με παράλληλα δημοσιονομικά μέτρα στήριξης του εισοδήματος και από την άλλη το ποσοστό αποταμίευσης δηλαδή η ακαθάριστη αποταμίευση προς το ακαθάριστο διαθέσιμο εισόδημα να εμφανίζεται μειωμένο κατά 2,5% το 2024, έναντι -2,4% το 2023 και -5% του 2022.

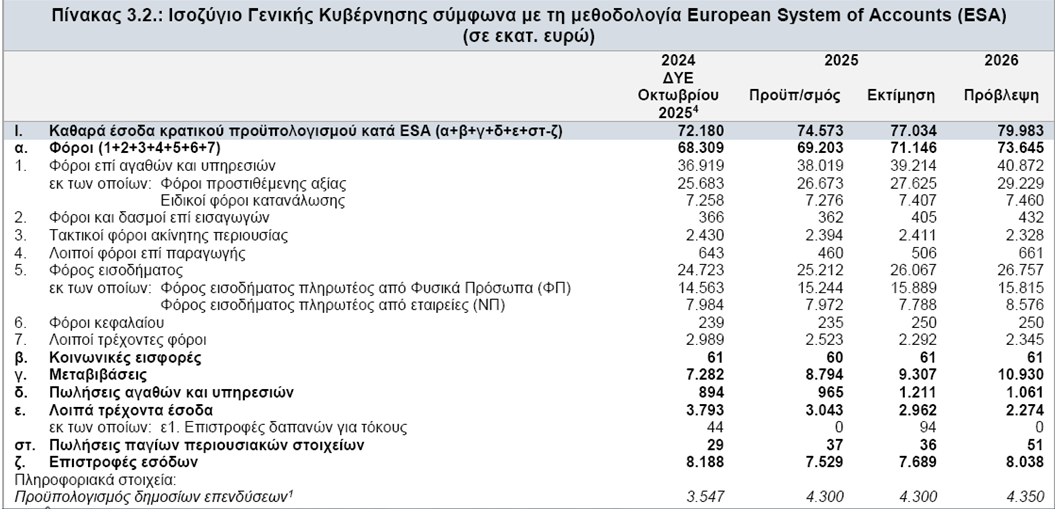

Όπως το επίσης ευτράπελο που εξάγεται από τον κατατιθέμενο προϋπολογισμό του 2026 είναι ότι παρά τις φοροαπαλλαγές του 2026 το ελληνικό δημόσιο θα έχει περισσότερα έσοδα από φόρους έναντι του 2025.

Τα συνολικά φορολογικά έσοδα, έναντι εισοδημάτων, περιουσίας, κατανάλωσης, κεφαλαίων, προβλέπεται να αυξηθούν κατά 2,5 δις € ή κατά 3,5% έναντι του 2025 φθάνοντας συνολικά τα 73,6 δις €.

Και επειδή διαχρονικά η δημιουργική λογιστική πάντα συνόδευε τα δημόσια οικονομικά το οικονομικό επιτελείο ερμηνεύει το ευτράπελο ισχυριζόμενο ότι τα περισσότερα έσοδα θα προέλθουν από την περαιτέρω μείωση της φοροδιαφυγής, την μεγαλύτερη ανάπτυξη σε σχέση με φέτος και την άνοδο των εισοδημάτων και της κατανάλωσης κατά το 2026.

Εκείνο που τους διαφεύγει είναι η ποιότητα της ανάπτυξης, το βάθος της, οι υγιείς βάσεις της.

Η ‘εύκολη πολιτική’ γνωρίζοντας ότι η σημαντικότερη συνιστώσα του ΑΕΠ είναι η ιδιωτική κατανάλωση και μάλιστα σε εύρος που προσεγγίζει πλέον το 80% δεν είναι άλλη από την ενίσχυση με κάθε μέσο του βασικότερου υπόβαθρου της ζήτησης, των εισοδημάτων.

Το ιδεατό της ‘εύκολης πολιτικής’ είναι η μεγέθυνση της οικονομίας με πλήρη αδιαφορία των επιπτώσεων που θα υπάρξουν εάν δεν ληφθούν υπόψη δυο σημαντικότατες παράμετροι, η παραγωγικότητα και η ανταγωνιστικότητα και ειδικά η παραγωγικότητα στον τριτογενή τομέα της οικονομίας και δει στον τουρισμό.

Διότι η κατανάλωση μπορεί ως υπόβαθρο μεγέθυνσης να ενισχύεται περαιτέρω από την αύξηση της απασχόλησης, την άνοδο του μέσου μισθού στον ιδιωτικό και στον δημόσιο τομέα από τις νέες κυβερνητικές παρεμβάσεις που ανακοινώθηκαν πρόσφατα στη ΔΕΘ με έναρξη εφαρμογής το 2026 και ύψος 1,76 δισ. € για τον πρώτο χρόνο με πρόβλεψη θετικής επίδρασης στην πραγματική ανάπτυξη για το 2026 περί τις 0,6 ποσοστιαίες μονάδες, όμως όπως καθετί εύκολο είναι και πρόσκαιρο λειτουργώντας ως νεφέλωμα απόκρυψης μιας σκληρής πραγματικότητας και ενός ιδιαίτερα επισφαλούς μέλλοντος.

Η διεθνής ανταγωνιστικότητα της ελληνικής οικονομίας εμφάνισε επιδείνωση κατά το 2024 σύμφωνα με τους δείκτες πραγματικής σταθμισμένης συναλλαγματικής ισοτιμίας, τόσο ως προς τις σχετικές τιμές όσο και ως προς το σχετικό κόστος εργασίας ανά μονάδα προϊόντος κάτι που αναμένεται να καταγραφεί και το 2025 και να συνεχιστεί κατά το 2026 ειδικά λόγω της αύξησης του κόστους εργασίας που οι δημοσιονομικές παρεμβάσεις διαμορφώνουν.

Το ανταγωνιστικό χάσμα σε όρους καινοτομίας, τεχνολογίας και παραγωγικών επενδύσεων προς το ΑΕΠ στην βάση των στοιχείων του προϋπολογισμού 2026 δεν αναμένεται να συρρικνωθεί, το αντίθετο μάλιστα το χάσμα ανταγωνιστικότητας σε σχέση με τις περισσότερες προηγμένες οικονομίες αναμένεται να διευρυνθεί.

Η παραγωγικότητα της εργασίας είναι προβληματική και μόνο στην μεταποίηση δείχνει σημάδια ζωτικότητας όμως δεν αρκεί δεδομένου ότι η μεταποίηση ως ποσοστό του ΑΕΠ είναι πολύ χαμηλή στην χώρα μας και σε σχέση με τον τουρισμό ασήμαντη.

Εκεί που η παραγωγικότητα θα προσδιόριζε όρους βιωσιμότητας είναι στον τουριστικό κλάδο όμως παραπαίει λόγω της χαμηλής εξειδίκευσης, της εποχικότητας και της χειμέριας νάρκης του εργατικού δυναμικού της για ένα τουλάχιστο 5μηνο, όπως και της ρηχότητας που χαρακτηρίζει τα περισσότερα επιχειρήματα εγχειρήματα στο τριτογενή τομέα.

Δραστηριότητες παροχής υπηρεσιών ή υπηρεσιών στον τελικό καταναλωτή με πρωταγωνιστές τις καφετέριες και τα εστιατόρια στην χώρα μας φθάνουν σε επίπεδα άνω του 52% ενώ ο μέσος όρος στην Ευρωπαϊκή Ένωση είναι 35%.

Βλέποντας στο προϋπολογισμό του 2026 ότι οι φόροι κατανάλωσης (ΦΠΑ και Ειδικοί) θα φθάσουν τα 40,87 δις € αυξημένοι κατά 3,95 δις € σε σχέση με το 2024 εύκολα αντιλαμβάνεται κάποιος το καύσιμο που συντηρεί τις δημοσιονομικές δράσεις, είτε εισοδηματικές είναι αυτές, είτε κοινωνικές και επιδοματικές.

Εάν λάβουμε δε υπόψη ότι οι φόροι κατανάλωσης καλύπτουν το 55,5% των συνολικών φόρων επίσης γίνεται εύκολα κατανοητό πως η συντήρηση της ζήτησης με κάθε πρόσφορο μέσο είναι καθοριστικός παράγοντας απόκρυψης ενός φαύλου κύκλου που ναι μεν διαμορφώνει όρους εικονικής μεγέθυνσης της οικονομίας πλην όμως δεν έχει καμία σχέση με αυτό που ονομάζουμε βιώσιμη ανάπτυξη.

Λειτουργούμε με βάση το ‘πρόσκαιρο’ και το ‘εύκολο’ κάτι που μακροπρόθεσμα θα φανεί καταστροφικό.

Όταν όλες οι προβλέψεις του προϋπολογισμού 2025 σχετικές με την ανάπτυξη, τον πληθωρισμό, τις επενδύσεις έχουν αποτύχει και μόνο η πρόβλεψη των εσόδων από φόρους έχει επιτευχτεί και μάλιστα με υπερκάλυψη 2 δις € τότε αρμενίζουμε στραβά εις βάρος της πραγματικής οικονομίας και αυτών που μοχθούν να την συντηρήσουν.

H υπερφορολόγηση είναι δεδομένη και άκρως αντιαναπτυξιακή εάν θέλουμε να μιλούμε με όρους βιώσιμης και όχι δημιουργικής και πλασματικής ανάπτυξης.

Η ελαστικότητα των φορολογικών εσόδων για το 2026 σύμφωνα με τις προβλέψεις που καταγράφονται στο προϋπολογισμό της νέας χρονιάς θα φθάσει στα επίπεδα του 1,46 δεδομένου ότι η αύξηση του ΑΕΠ υπολογίζεται στο 2,4 % ενώ η αύξηση των φορολογικών εσόδων στο 3,5 % , ελαφρώς μικρότερη από τα επίπεδα του 1,86 του 2025 εάν θεωρήσουμε ότι η ανάπτυξη θα είναι τελικά της τάξεως του 2,2 % και η τελική αύξηση των φόρων στα επίπεδα του 4,1%.

Προσωπικά πιστεύουμε ότι και το 2026 η ελαστικότητα θα είναι στα ίδια επίπεδα με αυτήν του 2025 εάν όχι υψηλότερη.

Βέβαια όπως είναι γνωστό ελαστικότητα φόρων άνω του 1 δείχνει υπερφορολόγηση και κάτω του 1 φοροδιαφυγή.

Στην βάση αυτή, ελαστικότητα φόρων της τάξεως του 1,50-1,90 δείχνει απόλυτη υπερφορολόγηση και κατάσταση σκληρής αντιμετώπισης νοικοκυριών και επιχειρήσεων.

Εάν λάβουμε δε υπόψη την παρατεταμένη χρονικά στόχευση μέσω της φορολογικής επιβάρυνσης συγκεκριμένων τομέων και κλάδων της οικονομίας τότε δεν απέχουμε από το όριο αντοχής και πλήρους αποδόμησης του παραγωγικού υπόβαθρου της χώρας.

ΛΕΚΚΑΣ ΣΑΡΑΝΤΟΣ

ΟΙΚΟΝΟΜΟΛΟΓΟΣ

e-mail: salekkas@gmail.com