Την ώρα που κυοφορείται η απόφαση της κυβέρνησης για την τύχη των δανείων που ελήφθησαν σε ελβετικά φράγκα καλό θα ήταν να διαχωρίσουμε την ήρα από το στάρι και να θέσουμε το πρόβλημα είς το τύπον των ήλων.

Την ώρα που κυοφορείται η απόφαση της κυβέρνησης για την τύχη των δανείων που ελήφθησαν σε ελβετικά φράγκα καλό θα ήταν να διαχωρίσουμε την ήρα από το στάρι και να θέσουμε το πρόβλημα είς το τύπον των ήλων.

Πρώτον , όλοι γνώριζαν τα πάντα και δεν αναφερόμαστε στην πλευρά των τραπεζών που οι γνώσεις για τον συγκεκριμένο τύπο δανείων θεωρούνται αυτονόητες αλλά και από την πλευρά των δανειοληπτών οι οποίοι επέλεξαν το σημαντικά χαμηλότερο επιτόκιο παραγνωρίζοντας τον κίνδυνο της ισοτιμίας.

Πρώτον , όλοι γνώριζαν τα πάντα και δεν αναφερόμαστε στην πλευρά των τραπεζών που οι γνώσεις για τον συγκεκριμένο τύπο δανείων θεωρούνται αυτονόητες αλλά και από την πλευρά των δανειοληπτών οι οποίοι επέλεξαν το σημαντικά χαμηλότερο επιτόκιο παραγνωρίζοντας τον κίνδυνο της ισοτιμίας.

Δεύτερον , οι συγκεκριμένοι δανειολήπτες όπως και οι χορηγοί τους γνώριζαν καλά ότι σε περίπτωση ανατίμησης του ελβετικού φράγκου το ποσοστό της ανατίμησης προστίθεται στο επιτόκιο αυξάνοντας ισόποσα το κόστος εξυπηρέτησης.

Τρίτον, μιλούμε για στεγαστικά δάνεια με εξασφάλιση αστικό ακίνητο.

Τέταρτον, μιλούμε για κόκκινα δάνεια που έφυγαν από τους ισολογισμούς των τραπεζών και επέστρεψαν σε αυτούς υπό την μορφή ομολόγων και μάλιστα εγγυημένων από το ελληνικό δημόσιο στα πλαίσια του προγράμματος ‘Ηρακλής’ και λόγω των τιτλοποιήσεων που μεσολάβησαν.

Πέμπτον, μιλούμε για κόκκινα δάνεια με υψηλό δείκτη στάθμισης για το χρονικό διάστημα που ήταν δάνεια και μηδενικό τώρα που είναι στην μορφή ομολογιών.

Έκτον, όσες χώρες αντιμετώπισαν το όλο θέμα είτε έχοντας ως νόμισμα το ευρώ, είτε το δικό τους μιας και δεν βρίσκονται στην ευρωζώνη, πρόκριναν την λύση μετατροπής τους στο εγχώριο νόμισμα με ισοτιμία την ημέρα χορήγησης τους.

Στην βάση των ανωτέρω δεν υπάρχουν πολλές ουσιαστικές επιλογές διότι δεν θεωρούμε ουσιαστική την λύση της επιμήκυνσης του χρόνου εξυπηρέτησης ή των λύσεων σε επίπεδο γραφικότητας έχοντας ως υπόβαθρο διάφορες μορφές σεισάχθειας και διαγραφών.

Λόγω του γεγονότος ότι τα δάνεια αυτά φέρουν πλέον την εγγύηση του ελληνικού δημοσίου οι επιλογές είναι λίγες και στην κόψη των θεσμικών ξυραφιών.

Μια λύση θα μπορούσε να είναι:

1.για τα δάνεια με υπόλοιπο υψηλότερο της αξίας της εξασφάλισης, η μετατροπή τους με σημερινή ισοτιμία στο ύψος της αξίας εξασφάλισης και η εξυπηρέτηση τους ανάλογη των στεγαστικών δανείων κυμαινομένου επιτοκίου σε ευρώ.

2.για τα δάνεια με υπόλοιπο χαμηλότερο της αξίας εξασφάλισης το αυτονόητο, η μετατροπή του τρέχοντος υπολοίπου με σημερινή ισοτιμία και ανάλογη της προαναφερόμενης εξυπηρέτησης.

Για την ιστορία θα αναφέρουμε το πώς και το γιατί η χορήγηση ενός δανείου σε ελβετικά φράγκα από επιλογή μικρότερου επιτοκιακού κόστους έγινε βρόγχος τραγικών επιπτώσεων για 80.000 δανειολήπτες που οι περισσότεροι έλαβαν τα δάνεια την περίοδο 2008-09.

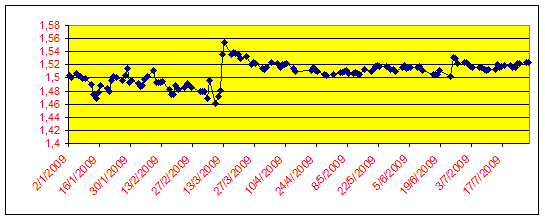

Η ισοτιμία ευρώ – φράγκου στις αρχές του 2009 βρίσκονταν στα επίπεδα των 1,50 φράγκων ανά ευρώ για να ακολουθήσει πορεία προς τα 1,46 φράγκα έως της 9 Μαρτίου 2009 καταγράφοντας μια ενίσχυση του φράγκου έναντι του ευρώ της τάξεως του 2,7% .

Βλέποντας την απότομη ενίσχυση του φράγκου η ελβετική κεντρική τράπεζα πατώντας στα χνάρια της αντίστοιχης Ιαπωνικής άρχισε από τον Μάρτιο του 2009 να παρεμβαίνει στην αγορά συναλλάγματος πουλώντας φράγκα και αγοράζοντας κυρίως ευρώ αλλά και νομίσματα ανταγωνιστικά του φράγκου.

Οι παρεμβάσεις οδήγησαν την ισοτιμία στα 1,55 φράγκα στις 13 Μαρτίου ενώ μέχρι τα τέλη του καλοκαιριού του 2009 το εύρος των 1,50-1,53 φράγκων ανά ευρώ θεωρούνταν ως αποδεκτό επίπεδο ισοτιμίας με το ευρώ.

H ΙΣΟΤΙΜΙΑ ΕΥΡΩ – ΕΛΒΕΤΙΚΟΥ ΦΡΑΓΚΟΥ ΤΟ 2009

Όριο συναγερμού οριοθετούνταν το επίπεδο των 1,50 Φράγκων οπότε στην βάση αυτή θεωρούνταν ως δεδομένο ότι κάθε φορά που η τάση θα οδηγούσε σε χαμηλότερα επίπεδα η παρέμβαση θα ήταν μονόδρομος .

Το ελβετικό νόμισμα παρά το γεγονός ότι δεν απολάμβανε επιτοκιακής στήριξης μιας και το βασικό επιτόκιο του φράγκου ήταν στα επίπεδα του 0,25% από 13 Μαρτίου 2009 εντούτοις , απολάμβανε την ισχύ που συνοδεύει τα νομίσματα πρώτης διαλογής ή τα νομίσματα που θεωρούνται ασφαλή καταφύγια.

Η ΠΟΡΕΙΑ ΤΟΥ ΒΑΣΙΚΟΥ ΕΛΒΕΤΙΚΟΥ ΕΠΙΤΟΚΙΟΥ2008-2014

Από την στιγμή που το διεθνές κεφάλαιο εμφανίζονταν με μειωμένη διάθεση προς την κατεύθυνση ανάληψης επενδυτικών κινδύνων τότε ήταν φυσικό να έλκεται από τον παραδοσιακό ρόλο του καταφυγίου που του πρόσφερε το ελβετικό νόμισμα.

Διανύοντας το καλοκαίρι του 2009 διαπιστώνονταν ότι σιγά –σιγά έχει αρχίσει η αναθάρρηση των επενδυτών προς επιλογές που είχαν να κάνουν με τα χρηματιστήρια και τα εμπορεύματα ενώ δειλά-δειλά οι επενδύσεις σε ακίνητα έκαναν την εμφάνιση τους με αξιοπρεπείς ρυθμούς .

Στην βάση αυτή η πολιτική της κεντρικής τράπεζας της Ελβετίας δεν συναντούσε μεγάλα προβλήματα.

Βέβαια κανένας δεν ξεχνούσε την υπαρκτή και αναμφισβήτητη διάσταση ότι καμιά πολιτική παρέμβασης οποιασδήποτε κεντρικής τράπεζας δεν μπορεί να έχει αποτέλεσμα δεδομένου ότι τα διαθέσιμα των κεντρικών τραπεζών είναι υποπολλαπλάσια των διαθεσίμων που έχουν στην κατοχή τους τα κερδοσκοπικά κεφάλαια.

Οι ήττες των κεντρικών τραπεζών είχαν γράψει ιστορία με πιο ηχηρές αυτές της Βρετανίας όταν η στερλίνα αποσύρθηκε από τον ευρωπαϊκό μηχανισμό συναλλαγματικών ισοτιμιών το 1992 και της Ιαπωνίας την περίοδο 2002-2004.

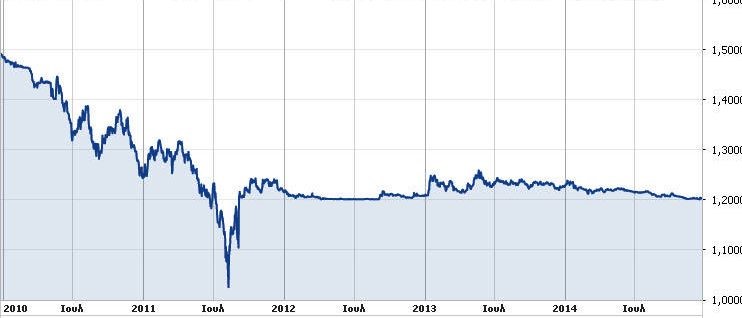

Η ΙΣΟΤΙΜΙΑ ΕΥΡΩ –ΕΛΒΕΤΙΚΟΥ ΦΡΑΓΚΟΥ 2010-2014

Από τις αρχές του 2010 που η ισοτιμία φράγκου – ευρώ καταγράφονταν στα 1,48 φράγκα ξεκίνησε ένας νέος γύρος ανατίμησης του ελβετικού νομίσματος με αποτέλεσμα στις αρχές Αύγουστου 2011 να βρεθεί στα 1,038 φράγκα, έχοντας ανατιμηθεί κατά 42,58%

Τότε η κεντρική τράπεζα έθεσε ως όριο ανώτατης ενίσχυσης τα επίπεδα των 1,20 φράγκων ανά ευρώ κάτι που εφαρμόστηκε πλήρως έως τα μέσα Ιανουάριου 2015.

Η ενίσχυση ήταν τέτοιας μορφής που η διαδικασία αποστείρωσης ηταν μονόδρομος ώστε το καθοριζόμενο όριο των 1,20 φράγκων ανα ευρώ να μην ξεπερνιέται.

Βέβαια η πρακτική της αποστείρωσης με την έκδοση ομολόγων δηλαδή με το κεντρικό ίδρυμα να ξαναγοράζει το χρήμα που έχει κόψει προϋποθέτει την αύξηση των επιτοκίων, όμως αυτό έχει ως αποτέλεσμα οι εισροές κεφαλαίων να γίνονται πιο επικερδείς και να αυξάνονται.

Η λύση – μονόδρομος περνά μέσα από το τέλος της πολιτικής στήριξης του Φράγκου κάτι που με την σειρά της οδηγεί στην ανατίμηση του, στις λιγότερες εξαγωγές και για μια χώρα όπως η Ελβετία που στηρίζεται στις εξαγωγές στην ύφεση.

Το τέλος της στήριξης αναμενόμενο αφού το αδιέξοδο ήταν εμφανές έτσι στις 15 Ιανουαρίου 2015 η ελβετική κεντρική τράπεζα ήρε την στήριξη στα επίπεδα των 1,20 φράγκων ανά ευρώ αποδεχόμενη την ήττα της από το κερδοσκοπικό κεφάλαιο ενώ με το ημίμετρο του ορισμού αρνητικού επιτοκίου στις 22 Ιανουαρίου για καταθέσεις άνω των 10 εκατ. φράγκων έκανε μια προσπάθεια να σωθούν τα προσχήματα.

Βέβαια η ελκυστικότητα δεν μειώνεται ακόμη και στην περίπτωση αρνητικού επιτοκίου.

Με δεδομένο ότι το Ελβετικό χρηματοπιστωτικό Σύστημα θεωρείτε ως μια από τις σημαντικότερες επικράτειες εχεμύθειας η θέσπιση αρνητικού επιτοκίου ως ποινή των κεφαλαίων που εισρέουν μόνο ως αστείο μπορούσε να καταγραφεί.

Το κόστος μιας ‘επένδυσης’ 10 εκατ. ελβετικών φράγκων στην βάση ενός αρνητικού επιτοκίου 0,75% φθάνει στο ύψος των 75 χιλιάδων φράγκων, κόστος μηδαμινό σε σχέση με την ασφάλεια και κυρίως την εχεμύθεια που πρόσφερε το ελβετικό τραπεζικό σύστημα.

Οπότε το υπόβαθρο ελκυστικότητας του φράγκου κάθε άλλο παρά μειώνονταν.

Απλά η Ελβετία όπως και οι υπόλοιπες επικράτειες εχεμύθειας μέσω τέτοιων πιέσεων ενδέχεται να αντιληφτούν πως η ασυδοσία του κερδοσκοπικού κεφαλαίου έχει κόστος αναφορικά με τους θύλακες της χώρας που συμβάλουν στην διαμόρφωση του εγχώριου προϊόντος με παραγωγικούς τρόπους .

Όλα επομένως έχουν το κόστος τους, όπως η απουσία κεφαλαίων δημιουργεί προβλήματα ασφυξίας σε μια οικονομία στερώντας από τον παραγωγικό ιστό το απαραίτητο υλικό δημιουργίας, έτσι και η υπερπροσφορά κεφαλαίων δημιουργεί υπόβαθρα καταστρεπτικά για μια οικονομία κυρίως μέσω της διόγκωσης στοιχείων ενεργητικού.

Η κατά κράτος ήττα της Ελβετικής Κεντρικής Τράπεζας που περιβλήθηκε με τον μανδύα μεταβολής της νομισματικής της πολιτικής λόγω της έναρξης της ποσοτικής χαλάρωσης της Ευρωπαϊκής κεντρικής Τράπεζας πρέπει να προβληματίσει.

Όταν μόνο το 3% του ημερήσιου τζίρου των 3,7 τρις δολαρίων της αγοράς συναλλάγματος αφορά στην διεκπεραίωση εμπορικών σκοπών και το υπόλοιπο αφορά πράξεις κερδοσκοπικού χαρακτήρα τότε οι ήττες των κεντρικών τραπεζών θα επέρχονται χωρίς να δημιουργούν καμία απολύτως έκπληξη.

Πάντα φυσικά θα υπάρχουν και οι παράπλευρες απώλειες της ‘έξυπνης τραπεζικής των πρόσκαιρων κερδών’ με την παντελή αδιαφορία όλων των παραμέτρων που διαμορφώνουν μια χορήγηση δανείου σε ξένο νόμισμα.

Τέτοιες είναι και των Ελλήνων δανειοληπτών που έχουν λάβει δάνειο σε ελβετικά φράγκα.

ΣΑΡΑΝΤΟΣ ΛΕΚΚΑΣ

ΟΙΚΟΝΟΜΟΛΟΓΟΣ