Οι ΗΠΑ κατάφεραν να κερδίσουν τον Β’ Παγκόσμιο Πόλεμο και μαζί να αναπτύξουν την οικονομία τους λόγω της ασύγκριτης βιομηχανικής δυναμικότητας τους με βάση κυρίως την αυτοκινητοβιομηχανία. Αυτό όμως ίσως δεν μπορεί να επαναληφθεί σήμερα.

Του Παναγιώτη Χατζηπλή

Διάβρωση Αμυντικής Παραγωγής ΗΠΑ

Οι ΗΠΑ είναι πολύ διαφορετική οικονομία σήμερα από ότι πριν τον πόλεμο στην εποχή του Lend Lease, πολύ διαφορετική από ότι ακόμα και πριν 20 χρόνια. Η βιομηχανική παραγωγή έχει φτάσει το 2019 τα 2,3 δις $ στο 11% του ΑΕΠ όταν το 1998 ήταν στο 16%! Δηλαδή πλησιάζει στα επίπεδα της αποβιομηχανισμένης Ελλάδα που η βιομηχανία αποτελεί το 9% του ΑΕΠ αν και σε απόλυτα μεγέθη των ΗΠΑ είναι μεγαλύτερη βέβαια. Ακόμα περισσότερο όμως από την μείωση συμμετοχής της παραγωγής στην οικονομία έχει χαθεί και τεχνογνωσία σε επίπεδο τεχνικού προσωπικού κάτι που δεν μπορεί να αναπληρωθεί από την μια μέρα στην άλλη.

Οι ΗΠΑ είναι πολύ διαφορετική οικονομία σήμερα από ότι πριν τον πόλεμο στην εποχή του Lend Lease, πολύ διαφορετική από ότι ακόμα και πριν 20 χρόνια. Η βιομηχανική παραγωγή έχει φτάσει το 2019 τα 2,3 δις $ στο 11% του ΑΕΠ όταν το 1998 ήταν στο 16%! Δηλαδή πλησιάζει στα επίπεδα της αποβιομηχανισμένης Ελλάδα που η βιομηχανία αποτελεί το 9% του ΑΕΠ αν και σε απόλυτα μεγέθη των ΗΠΑ είναι μεγαλύτερη βέβαια. Ακόμα περισσότερο όμως από την μείωση συμμετοχής της παραγωγής στην οικονομία έχει χαθεί και τεχνογνωσία σε επίπεδο τεχνικού προσωπικού κάτι που δεν μπορεί να αναπληρωθεί από την μια μέρα στην άλλη.

Σημαντικό ρόλο στην απώλεια της δυναμικότητας έπαιξε η παρακμή ή υπονόμευση του Ντιτρόιτ και την μεταφορά εργοστασίων στο Νότο των ΗΠΑ και μετά στο Μεξικό και στην Κίνα. Πλέον έχει «σπάσει» η παραγωγική αλυσίδα της με πολλά εξαρτήματα να κατασκευάζονται σε διάφορα μέρη της υφηλίου και να συναρμολογούνται αλλού.

Οικονομικό κέρδος εναντίον παραγωγής

Το εμπορικό έλλειμα ΗΠΑ-Κίνας αυξάνεται συνεχώς και έχει φτάσει τα 355 δις$ το 2020! Περιλαμβάνει βασικά καταναλωτικά αλλά και υψηλής τεχνολογίας προϊόντα όπως ηλεκτρονικούς υπολογιστές, ενδύματα και διαφόρων ειδών μηχανήματα. Αυτό είναι καλό για τους μεσάζοντες και τους διαχειριστές κεφαλαίων που κερδίζουν από τις προμήθειες και την χρηματοδότηση του εμπορίου αλλά όχι για την τεχνογνωσία και την παραγωγή που χάνεται. Συνολικά το έλλειμα είχε φτάσει στο 859 δις $ το 2021 (πηγή)

Το εμπορικό έλλειμα ΗΠΑ-Κίνας αυξάνεται συνεχώς και έχει φτάσει τα 355 δις$ το 2020! Περιλαμβάνει βασικά καταναλωτικά αλλά και υψηλής τεχνολογίας προϊόντα όπως ηλεκτρονικούς υπολογιστές, ενδύματα και διαφόρων ειδών μηχανήματα. Αυτό είναι καλό για τους μεσάζοντες και τους διαχειριστές κεφαλαίων που κερδίζουν από τις προμήθειες και την χρηματοδότηση του εμπορίου αλλά όχι για την τεχνογνωσία και την παραγωγή που χάνεται. Συνολικά το έλλειμα είχε φτάσει στο 859 δις $ το 2021 (πηγή)

Εκτός από την Κίνα πολύ σημαντικό είναι και το εμπορικό έλλειμμα των ΗΠΑ το Μεξικό που έχουν μεταφερθεί πολλές βιομηχανίες με την NAFTA. Ακολουθούν το Βιετνάμ (που αποτελεί πια μια φθηνότερη από την Κίνα βάση παραγωγής), η Γερμανία που εξάγει σε μεγάλο βαθμό αυτοκίνητα (και είναι ευαίσθητη σε μεταβολές στην ζήτηση όπως με την πανδημία και από ενδεχόμενη επιβολή δασμών) και η Ιρλανδία που οφείλεται σε μεγάλο βαθμό στις εξαγορές Αμερικανικών εταιριών από Ιρλανδικές (reverse takeover) για την νόμιμη φοροαποφυγή που προσφέρουν και την μεταφορά εργασιών εκεί.

Το έλλειμμα ίσως γίνει χειρότερο αν σκεφτεί κανείς ότι μεγάλο μέρος της παραγωγής και εξαγωγών των ΗΠΑ είναι αεροσκάφη (Boeing) όπου πλέον υπάρχει ανταγωνισμός εκτός από την ΕΕ (Airbus) και από την Κίνα και Ρωσία που έχουν αναπτύξει πρωτότυπα μοντέλα εμπορικών αεροσκαφών.

Το πιο προβληματικό είναι το εμπορικό έλλειμμα με την εισαγωγή ηλεκτρονικών. Έτσι αυτή τη στιγμή οι ΗΠΑ δεν μπορούν για παράδειγμα να αυξήσουν την παραγωγή κάποιων αμυντικών εξοπλισμών για την Ουκρανία λόγω της έλλειψης microchip που κατασκευάζονται στην Κίνα, την Ταιβάν ή Νότιο Κορέα που συν τοις άλλοις μπορούν να απειληθούν από την πρώτη! Εκτός των άλλων υπάρχει και κίνδυνος χακαρίσματος εάν έχουν ενσωματωθεί πομποί όπως με το σκάνδαλο το nanochip ή με τα λειτουργικά συστήματα των κινητών. Δεν είναι τυχαίο λοιπόν ότι παρά την παγκοσμιοποίηση τώρα γίνονται κινήσεις για επενδύσεις στην παραγωγή μικροτσιπ στις ΗΠΑ.

Ειδικότερα στην αυτοκινητοβιομηχανία που είναι κρίσιμη, η παραγωγή αυτοκινήτων στις ΗΠΑ από αμερικανικές εταιρίες από 2,5 εκατ. πριν τον Β’ παγκόσμιο πόλεμο έφτασαν τα 7 εκατ. μετά, το 1955 (πηγή) και συνέχισε να αυξάνει ως τα 10 εκατ. πριν την πετρελαϊκή κρίση του 1970. Από τότε ξεκίνησε η πτώση για να έχουν φτάσει σήμερα σε 1,4 εκατ. περίπου. Μαζί έπεσε και το μερίδιο αγορά των Αμερικανών παραγωγών από 85% το 1960 στο 44% αλλά και η απασχόληση στο Ντιτρόιτ που εγκαταλείφθηκε να ρημάζει…

Το 2018 η GM που ήταν η μεγαλύτερη αυτοκινητοβιομηχανία που δούλευε τα τελευταία χρόνια πολύ κάτω από την δυναμικότητα των εργοστασίων της στις ΗΠΑ, έκλεισε 4 εργοστάσια εκεί αφού κατασκευάζοντας στο Μεξικό γλίτωνε 1.200 $ ανά αυτοκίνητο (πηγή) Ήταν μια λογική κίνηση για τους διευθυντές και τους μετόχους: το μέσο ωρομίσθιο στις ΗΠΑ σε εργοστάσια με συνδικαλισμό που ήταν κυρίως στο Μίσιγκαν ξεπερνούσε ιστορικά τα 50$ όταν στον Αμερικανικό Νότο και χωρίς συνδικαλισμό πολύ χαμηλότερα και ακόμα περισσότερο στην Κίνα. Το 2015 είχε υπολογιστεί ότι το μέσο ωρομίσθιο στην αυτοκινητοβιομηχανία στις ΗΠΑ στα 29$ όταν στο Μεξικό ήταν περίπου στα 3$, στην Κίνα 5$ στην Γερμανία 35$ και στην Τσεχία που έχει μεταφέρει μέρος της παραγωγής της Γερμανίας στα 11$ (πηγή)

Τουλάχιστον οι Αμερικανικές εταιρίες διατήρησαν την παραγωγή των μικρών φορτηγών (pickup) κάτι που εξασφαλίζει αρκετές θέσεις εργασίας για την οικονομία. Κάθε μια θέση στην παραγωγή μικρών φορτηγών συντηρεί 11 θέσεις σε τρίτους ενώ αντίστοιχα στα επιβατηγά 5,4 (πηγή)

Στα θετικά για τις ΗΠΑ είναι ότι αυξήθηκε η παραγωγή και άρα η απασχόληση από ξένες εταιρίες (Ιαπωνίας, Γερμανία) που μπορούσαν να παράγουν χωρίς συνδικαλισμό αλλά με χαμηλότερους κατά βάση μισθούς. Στην δεκαετία του 2010 εμφανίστηκε και ο Ελον Μασκ με την Tesla που ακολούθησε άλλο δρόμο με αύξηση της παραγωγής αλλά με πλήρη αυτοματισμό των εργοστασίων και αρκετές επιδοτήσεις λόγω ηλεκτροκίνησης, φθάνοντας έτσι να φτάσει να παράγει μέσα σε λίγα χρόνια 1,5 εκατ. αυτοκίνητα σήμερα από τίποτα το 2008.. Δεν είναι μικρό το κατόρθωμα. Έτσι έφτασε να αντιπροσωπεύει σήμερα το 10% των παραγόμενων αυτοκινήτων στις ΗΠΑ αν και βέβαια είναι άλλη η αντιμετώπιση στο ηλεκτρικό αυτοκίνητα και τον ανταγωνισμό από ότι την δεκαετία του 1990 στο EV1 της GM (βλέπε ντοκιμαντέρ: “Who Killed the Electric Car?”του 2006).

Αυτή όμως η αποβιομηχάνιση δεν σημαίνει ότι όλοι χάνανε. Αντίθετα ίσως και κάποιοι να κέρδιζαν πολλά όπως το πιο πλούσιο 1%. Έτσι δεν είχε απασχολήσει τόσο έντονα παρά τις κατά τόπους διαμαρτυρίες. Δεν απασχόλησε αφού με την οπτική κάποιων «ειδικών» αυτό που μετρά είναι το κέρδος που εν συνεχεία διαμοιράζεται προς τα κάτω (trickle down), εκεί που ήταν οι χαμένοι.. Όποιος διαφωνεί αποκαλείται γραφικός ή οπισθοδρομικός.

Όμως η πτώση της αυτοκινητοβιομηχανίας των ΗΠΑ μετά την πετρελαϊκή κρίση είναι γεγονός και είναι κάτι που έπληξε την μεσαία τάξη. Αυτό ήταν ιδιαίτερα εμφανές στο Μίσιγκαν όπου παρείχε καλή και σταθερή απασχόληση ώστε αν μεγαλώσουν τις οικογένειές τους μια ολόκληρη γενιά. Η αντικατάσταση από πολύ πιο χαμηλού εισοδήματος εργασιών στις υπηρεσίες δεν είναι λύση. (πηγή)

Όμως η πτώση της αυτοκινητοβιομηχανίας των ΗΠΑ μετά την πετρελαϊκή κρίση είναι γεγονός και είναι κάτι που έπληξε την μεσαία τάξη. Αυτό ήταν ιδιαίτερα εμφανές στο Μίσιγκαν όπου παρείχε καλή και σταθερή απασχόληση ώστε αν μεγαλώσουν τις οικογένειές τους μια ολόκληρη γενιά. Η αντικατάσταση από πολύ πιο χαμηλού εισοδήματος εργασιών στις υπηρεσίες δεν είναι λύση. (πηγή)

Εκτός της πτώσης της παραγωγής βέβαια υπήρξε και αυτοματοποίηση κάτι που ίσως πρέπει να εντάσσεται σε αυτή την τάση μείωσης του ακριβού προσωπικού (όταν δεν έχουν αυτοματοποιηθεί χαμηλόμισθες υπηρεσίες αν και με πιο απλές απαιτήσεις ακρίβειας). Φυσικά είναι και θέμα πολιτικής αυτή η ανισότητα που δημιουργήθηκε αλλά εδώ απλά θίγουμε τις αρνητικές συνέπειες από την απώλεια παραγωγικής δυναμικότητας και τεχνογνωσίας με την απώλεια των τεχνικών επαγγελμάτων της μέσης τάξης.

Σήμερα οι εταιρίες έχουν μεγαλύτερη σημασία ως μετοχές, παρά ως παραγωγοί προϊόντων. Αυτό σε μια κεφαλαιαγορά που καθορίζεται από νομισματικές και χρηματοοικονομικές κινήσεις παρά την παραγωγή (financialization) και οι CEO λειτουργούν σαν διαχειριστές μετοχών. Ως επακόλουθο οι μισθοί των CEO έχουν αποκοπεί από το παραγωγικό αντικείμενο αλλά σχετίζονται με το χρηματιστηριακό και είναι πολλαπλάσιες των εργατών. Αυτό αντανακλά και η διαφορά η προέλευση της παραγόμενων αγαθών που είναι κυρίως χρηματοοικονομικά παρά πραγματικά.(πηγή) (πηγή)

Χαρακτηριστικό παράδειγμα αυτής της χρηματοοικονομικής φούσκας είναι τα startup που πραγματοποιούν την παραδοσιακή έρευνα των επιχειρήσεων πλέον εκτός αυτών, οπότε με χαμηλότερο κόστος αν σκεφτεί κανείς ότι σε περίπτωση που δεν αποδώσει δεν έχουν ζημιά παρά τα χρήματα που επένδυσαν. Ενώ πολλές φορές οι «ερευνητές»-startupers εργάζονται δωρεάν με την υπόσχεση του πλουτισμού τους στο μέλλον. Δίπλα σε αυτούς και πολλά startup που δεν έχουν κάποιο πραγματικό προϊόν ή που αντιγράφουν άλλα με μικρή δηλαδή χρησιμότητας. Και όλα αυτά πολλαπλασιάζονται μέσα από αυξήσεις κεφαλαίου με υποθετικές αποτιμήσεις «στα χαρτιά» που εύκολα μένουν «στα χαρτιά». Τα startup με αξία στα χαρτιά πάνω από 1 δις $(unicorns) έχουν ξεπεράσει τα 1.200 παγκοσμίως με συνολική αξία στα χαρτιά 4,5 τρις $ όταν τα επενδεδυμένα κεφάλαια, των venture capital είναι 671 δις $. Αυτά είναι τα πραγματικά χρήματα.. (πηγή). Η αξία στα χαρτιά της Theranos των 9 δις $ χάθηκε σε μια νύχτα όταν αποδείχτηκε ότι είναι απάτη…

Χαρακτηριστικό παράδειγμα αυτής της χρηματοοικονομικής φούσκας είναι τα startup που πραγματοποιούν την παραδοσιακή έρευνα των επιχειρήσεων πλέον εκτός αυτών, οπότε με χαμηλότερο κόστος αν σκεφτεί κανείς ότι σε περίπτωση που δεν αποδώσει δεν έχουν ζημιά παρά τα χρήματα που επένδυσαν. Ενώ πολλές φορές οι «ερευνητές»-startupers εργάζονται δωρεάν με την υπόσχεση του πλουτισμού τους στο μέλλον. Δίπλα σε αυτούς και πολλά startup που δεν έχουν κάποιο πραγματικό προϊόν ή που αντιγράφουν άλλα με μικρή δηλαδή χρησιμότητας. Και όλα αυτά πολλαπλασιάζονται μέσα από αυξήσεις κεφαλαίου με υποθετικές αποτιμήσεις «στα χαρτιά» που εύκολα μένουν «στα χαρτιά». Τα startup με αξία στα χαρτιά πάνω από 1 δις $(unicorns) έχουν ξεπεράσει τα 1.200 παγκοσμίως με συνολική αξία στα χαρτιά 4,5 τρις $ όταν τα επενδεδυμένα κεφάλαια, των venture capital είναι 671 δις $. Αυτά είναι τα πραγματικά χρήματα.. (πηγή). Η αξία στα χαρτιά της Theranos των 9 δις $ χάθηκε σε μια νύχτα όταν αποδείχτηκε ότι είναι απάτη…

Αυτή βέβαια η χρηματοοικονομοποίηση (financialization) φέρνει πλούτο και ευφορία στην κοινή γνώμη παρόλο που αφορά μικρό μέρος του εργατικού δυναμικού όπως και πλεονεκτήματα εξωτερίκευσης ερευνητικού ρίσκου για εταιρίες όμως έχει και τα αρνητικά του για την οικονομία ακόμα και χωρίς να σπάσει αυτή η φούσκα. Έτσι όταν στην αρχή της πανδημίας ζητήθηκε από τις αυτοκινητοβιομηχανίες (που έχουν αρκετή αδρανή δυναμικότητα) να κατασκευάσουν αναπνευστήρες αυτό δεν έγινε τόσο εύκολα. Παρόλες τις γκρίνιες τελικά επιτεύχθηκε ο στόχος για περίπου 130.000 αναπνευστήρες (πηγή)

Αντίθετα στην Ελλάδα ούτε καν έγινε σκέψη για εγχώρια παραγωγή στην πανδημία. Οι κυβερνώντες στην Ελλάδα προ κατέβαλλαν ότι δεν μπορούσε να γίνει, ούτε καν σκέφτηκαν να προσπαθήσουν! Αυτό είπε ο ανεκδιήγητος και προφανώς άσχετος με το αντικείμενο Υπουργός Ανάπτυξης τον Απρίλιο του 2020 (πηγή) για να διαψευστεί εκ των πραγμάτων λίγο μετά από ιδιώτες που κατασκεύασαν μάσκες. Πραγματικά αν θέλει κανείς να εξηγήσεις την ανυπαρξία βιομηχανικής προόδου χρειάζεται απλά να δει τους υπεύθυνους σε πολιτικές θέσεις στον τομέα αυτό.

Βιομηχανική Παραγωγή Κίνας και Ρωσίας

Η βιομηχανική παραγωγή στην Κίνα έχει φυσικά εκτοξευτεί τις τελευταίες δεκαετίες. Η Κίνα έχει σταδιακά συμπληρώσει όλη την γκάμα των προϊόντων ξεκινώντας αρχικά από τα πιο απλά ως υπεργολάβος έστω και με αντιγραφή (reverse engineering). Εξάλλου η γνώση πολλαπλασιάζεται ταχύτατα από ένα σημείο και μετά. Έχει φθάσει να κατασκευάζει 21 εκατ. αυτοκίνητα που είναι το βασικό βιομηχανικό προϊόν, περισσότερα από όσα ΗΠΑ και Ευρώπη μαζί. Κατασκευάζει πια και προηγμένη τεχνολογία όπως υπολογιστές, εμπορικά αεροσκάφη, πολεμικά συστήματα, διαστημική τεχνολογία.

Η βιομηχανική παραγωγή στην Κίνα έχει φυσικά εκτοξευτεί τις τελευταίες δεκαετίες. Η Κίνα έχει σταδιακά συμπληρώσει όλη την γκάμα των προϊόντων ξεκινώντας αρχικά από τα πιο απλά ως υπεργολάβος έστω και με αντιγραφή (reverse engineering). Εξάλλου η γνώση πολλαπλασιάζεται ταχύτατα από ένα σημείο και μετά. Έχει φθάσει να κατασκευάζει 21 εκατ. αυτοκίνητα που είναι το βασικό βιομηχανικό προϊόν, περισσότερα από όσα ΗΠΑ και Ευρώπη μαζί. Κατασκευάζει πια και προηγμένη τεχνολογία όπως υπολογιστές, εμπορικά αεροσκάφη, πολεμικά συστήματα, διαστημική τεχνολογία.

Η βιομηχανική παραγωγή της Κίνας έχει φτάσει τα 3,8δις$ το 2019, ξεπερνώντας κατά 65% αυτό των ΗΠΑ όταν το 2004, δηλαδή όχι τόσο παλιά, ήταν στο μισό των ΗΠΑ (800 δις $ σε σχέση με 1,6 δις $).

Η Ρωσία από την άλλη επίσης αύξησε την παραγωγή ή μάλλον επανάκαμψε μετά την διάλυση της Σοβιετικής Ένωσης και την επιδρομή του ΔΝΤ στην δεκαετία του 1990. Έτσι η βιομηχανική παραγωγή έφτασε τα 200 δις $ το 2019 τετραπλασιαζόμενη σε σχέση με το 2002.

Η Ρωσία από την άλλη επίσης αύξησε την παραγωγή ή μάλλον επανάκαμψε μετά την διάλυση της Σοβιετικής Ένωσης και την επιδρομή του ΔΝΤ στην δεκαετία του 1990. Έτσι η βιομηχανική παραγωγή έφτασε τα 200 δις $ το 2019 τετραπλασιαζόμενη σε σχέση με το 2002.

Η παραγωγή της Ρωσίας υπολείπεται μεν των ΗΠΑ όμως εδώ ίσως έχει σημασία και η αξία των παραγόντων της παραγωγής όπως και το είδος των προϊόντων. Πολλά προϊόντα παράγονται στην Κίνα για λίγα δολάρια (πχ ένα κινητό ή ένα ζευγάρι αθλητικά παπούτσια μπορεί να κοστίζουν 10$ από χαμηλόμισθους εργάτες και να πουλιούνται για 100$ ή 400$ στις ΗΠΑ από golden boys σχεδιαστές και διαφημιστές. Ποιος καταγράφει και πόση αξία στο ΑΕΠ; Αυτό είναι το θέμα που θέτει σε αμφισβήτηση το ΑΕΠ ως αξιόπιστο δείκτη. Ενδιαφέρον ερώτημα είναι επίσης το πόσο θα ήταν το μέγεθος των οικονομιών αν δεν ήταν τόσο αλληλένδετες αν πχ γίνει αποδολαριοποίηση ή οικονομικός πόλεμος.

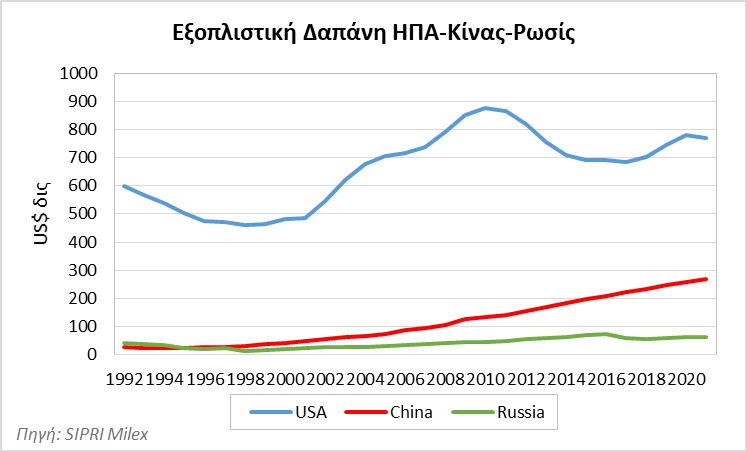

Μετά την αύξηση του μέγεθος της οικονομίας της Κίνας, που τείνει προς αυτό της ΗΠΑ, μπορεί να την φθάσει και σε αμυντική δαπάνη (παρεμπιπτόντως η Κίνα δε είναι ακόμα διεσπαρμένη σε βάσεις ανά τον κόσμο όπως των ΗΠΑ κάτι που κοστίζει). Αλλά και της Ρωσίας η στρατιωτική ισχύς αυξάνεται με στρατηγικά όπλα.

Μετά την αύξηση του μέγεθος της οικονομίας της Κίνας, που τείνει προς αυτό της ΗΠΑ, μπορεί να την φθάσει και σε αμυντική δαπάνη (παρεμπιπτόντως η Κίνα δε είναι ακόμα διεσπαρμένη σε βάσεις ανά τον κόσμο όπως των ΗΠΑ κάτι που κοστίζει). Αλλά και της Ρωσίας η στρατιωτική ισχύς αυξάνεται με στρατηγικά όπλα.

Αν και οι ΗΠΑ έχουν μακράν την μεγαλύτερη αμυντική δαπάνη και εδώ θα πρέπει κανείς να συνυπολογίσει το κόστος των εξοπλισμών. Οι ΗΠΑ έχουν υψηλού κόστους αμυντική παραγωγή λόγω εργατικών και άλλων όταν σε Κίνα και Ρωσία είναι πολύ μικρότερου κόστους, αλλά επίσης σημαντική. Για παράδειγμα το νέο αντιτορπιλικό των ΗΠΑ κλάσης Zumwalt, κόστιζε το ένα 4,3 δις $ και το πρόγραμμα τελικά ακυρώθηκε, το δοκιμασμένο Arleigh Burke 1,8 δις $ ενώ το Κλάσης 055 της Κίνας περί τα 900 εκατ. $. Το κόστος του μαχητικού αεροσκάφους F35 των ΗΠΑ εκτιμάται στα 100 εκατ. $ ενώ του SU-57 της Ρωσίας περί τα 40 εκατ $.

Ίσως δηλαδή τα οικονομικά μεγέθη να μην λένε τι συμβαίνει στην πραγματικότητα. Η πιο εντυπωσιακή για παράδειγμα απόδειξη της ανάπτυξης της βιομηχανικής παραγωγής της Ρωσίας μετά την κατάρρευση της με την Σοβιετική Ένωση, είναι ο πόλεμος στην Ουκρανία. Εκεί οι αναλυτές περίμεναν η Ρωσία να «μείνει» από πυρομαχικά μετά από ένα μήνα αλλά πλέον έχει ξεπεράσει κατά πολύ σε επίπεδο βομβαρδισμών τις δυνατότητες εφοδιασμού του ΝΑΤΟ προς την Ουκρανία αλλά και την παραγωγική δυνατότητα και τα αποθέματα της Δύσης εν γένει σύμφωνα με αναλυτές!

Ίσως δηλαδή τα οικονομικά μεγέθη να μην λένε τι συμβαίνει στην πραγματικότητα. Η πιο εντυπωσιακή για παράδειγμα απόδειξη της ανάπτυξης της βιομηχανικής παραγωγής της Ρωσίας μετά την κατάρρευση της με την Σοβιετική Ένωση, είναι ο πόλεμος στην Ουκρανία. Εκεί οι αναλυτές περίμεναν η Ρωσία να «μείνει» από πυρομαχικά μετά από ένα μήνα αλλά πλέον έχει ξεπεράσει κατά πολύ σε επίπεδο βομβαρδισμών τις δυνατότητες εφοδιασμού του ΝΑΤΟ προς την Ουκρανία αλλά και την παραγωγική δυνατότητα και τα αποθέματα της Δύσης εν γένει σύμφωνα με αναλυτές!

Δηλαδή πιθανολογείται ενδεχόμενη αδυναμία της Δύσης σε πόλεμο υψηλής έντασης (high intensity) κάτι βέβαια που φάνταζε απίθανο μέχρι πρόσφατα, όχι τουλάχιστον απέναντι σε κάποιο οργανωμένο στρατό σε αντίθεση με τους ατάκτους της Μέσης Ανατολής και Κεντρικής Ασίας. Από την άλλη η προσφυγή σε καίρια πλήγματα θα έφερνε ανάλογης έντασης απάντηση κάτι που είναι απευκταίο από όλους.

Αυτό πλέον αναθεωρεί τους στόχους για την δυνατότητα όχι μόνο να κερδηθεί ο πόλεμος από την Ουκρανία αλλά και το να εξουθενωθεί η Ρωσία πριν αυτό συμβεί οικονομικά για την Δύση. Αυτό πρέπει να εκτιμηθεί λαμβάνοντας υπόψη την ταχύτητα εξάντλησης των αποθεμάτων στα δυο στρατόπεδα αλλά και την ύφεση αφού οι κυρώσεις πλήττουν κυρίως τις οικονομίες της ΕΕ με αύξηση του κόστους ενέργειας και γενικά του πληθωρισμού.

Και αυτό ενώ ακόμα δεν έχουμε δει συνέπειες από ενδεχόμενη ανεπάρκεια σε βασικές πρώτες ύλες στην Ευρώπη, κυρίως ενέργειας που αποτελεί την βάση της οικονομίας (και πηγή εξάρτησής της). Αυτό που μπορεί να σημάνει στην συγκριτική αύξηση της οικονομίας της Ρωσίας ενώ οι χώρες της ΕΕ θα είναι ενεργειακά εξαρτημένες και τελικά αδύναμες και σε παρακμή.

Επίλογος

Για μια ακόμα φορά η πολεμική σύγκρουση όπως της Ουκρανίας αναδεικνύεται σε αναμέτρηση οικονομικών συστημάτων. Και αν αυτό δεν εξελιχθεί όπως αναμένονταν στην Δύση, θα πρέπει να αναλογιστεί τα λάθη από τον εφησυχασμό της.

Τ ο θέμα θα είναι αν θα μπορέσουν οι ΗΠΑ να ξαναχτίσουν την παραγωγική τους δυναμικότητα γρήγορα. Το ίδιο για την Ευρώπη ειδικά χωρίς ενέργεια, όπως και για το φιλόδοξο Ευρωπαϊκό και Γερμανικό εξοπλιστικό πρόγραμμα που εξαγγέλθηκε.

ο θέμα θα είναι αν θα μπορέσουν οι ΗΠΑ να ξαναχτίσουν την παραγωγική τους δυναμικότητα γρήγορα. Το ίδιο για την Ευρώπη ειδικά χωρίς ενέργεια, όπως και για το φιλόδοξο Ευρωπαϊκό και Γερμανικό εξοπλιστικό πρόγραμμα που εξαγγέλθηκε.

Τελικά ίσως αυτό θα είναι το κληροδότημα του πολέμου, ο γρήγορος επανασχεδιασμός των παραγωγικών αλυσίδων στην δύση όπου η ύπαρξη ενός αντίπαλου δέους αποτελεί ένα πειστικό κίνητρο αλλά και μια ευκαιρία για όσους επικρατήσουν στον νέο περιβάλλον. Η μεγαλύτερη πρόοδος στην διεθνή εμπορική συνεργασία εξάλλου θεωρείται ότι σημειώθηκε στα χρόνια του Ψυχρού Πολέμου (με την GATT) στην δύση ως μέρος ενός κοινού αμυντικού μπλοκ που μετά διασπάστηκε σε επιμέρους συγκρουόμενα οικονομικά συμφέροντα.(πηγή)

Το άλλο «κληροδότημα» είναι ότι ίσως έχουν αλλάξει οι παγκόσμιοι συσχετισμοί και εισερχόμαστε σε έναν πολυπολικό κόσμο… Η Κίνα πια έχει φτάσει τα μεγέθη των ΗΠΑ (με όλες τις επιφυλάξεις για το ΑΕΠ όπως είπαμε). Ενώ ανερχόμενες είναι και οι χώρες των BRIC ως αντίπαλο δέος του ΝΑΤΟ και του G7 δηλ. Ρωσία έχει σημαντικούς πόρους, η Ινδία με τον μεγάλο πληθυσμό αλλά και μια σειρά από άλλες όπως Βραζιλία, Μεξικό, Ινδονησία, Νότιος Κορέα ενώ η Ευρώπη παρακμάζει με έλλειψη στην ενέργεια και εσωτερικές αντιθέσεις.