Ανταγωνισμός ανά Κλάδο

Η παρουσία των τεσσάρων καβαλάρηδων της αγοράς ενέργειας της Ελλάδας στους επιμέρους κλάδους της είναι έως σήμερα ανισοβαρής. Τείνει όμως να ισορροπηθεί ώστε να κατέχουν συνολικά αλλά και στον κάθε ένα υποκλάδο παρόμοια μερίδια και να ελέγχουν τις εναλλακτικές επιλογές των καταναλωτών και συνολικά της χώρας.

Πετρέλαιο

Στον τομέα του πετρελαίου υπάρχει διαρχία. Τα ΕΛΠΕ ελέγχουν τρία από τα τέσσερα διυλιστήρια της Ελλάδας με συνολική δυναμικότητα 17,3 Mt/έτος (Ασπρόπυργος 7,5, Ελευσίνα 5,3 και Θεσσαλονίκη 4,5) και η Μοτορ Οιλ του Βαρδινογιάννη το τέταρτο στους Αγίους Θεοδώρους με 10 Mt/ετος. Τα ΕΛΠΕ συγχωνεύτηκαν με την Petrola του Λάτση το 2009.

Κανείς δεν απειλεί εδώ.. Ο τελευταίος που προσπάθησε ήταν ο Ανδρεάδης με τα διυλιστήρια ΣΤΡΑΝ. Τελικά τα έχασε όλα, κατασχέθηκαν το 1975 από μια δεξιά κυβέρνηση, του Καραμανλή (πηγή), ανοίγοντας μια μακρά περίοδο κρατικοποιήσεων με την μεταπολίτευση, πριν ακόμα από το «σοσιαλιστικό» ΠΑΣΟΚ του Ανδρέα Παπανδρέου (πηγή) Αυτό σε περίπτωση που κάποιος έχει αμφιβολίες για το αν υπάρχουν ιδεολογίες στην Ελλάδα και όχι συμμορίες όπως λέει ο Κοντογιώργης.

Παρά την κρίση και την πτώση της κατανάλωσης πετρελαίου οι δυο εταιρίες διυλιστηρίων δεν επηρεάστηκαν και συνέχισαν με σταθερές πωλήσεις για τα ΕΛΠΕ ενώ η μικρότερη Motor Oil τις αύξησε μεταξύ 2007 και 2019 και τα πλησίασε! Σε κάποιο βαθμό αυτό οφείλεται στις εξαγωγές στην Τουρκία και αλλού.

| 2007 | 2008 | 2018 | 2019 | |

| ΕΛΠΕ | ||||

| Πωλήσεις (δις €) | 8,5 | 10,1 | 9,7 | 8,8 |

| Κέρδη μ.φ. (εκ €) | 351 | 24 | 215 | 163 |

| Motor Oil | ||||

| Πωλήσεις (δις €) | 4,1 | 5,5 | 9,5 | 9,3 |

| Κέρδη μ.φ. (εκ €) | 150 | 78 | 255 | 224 |

Και οι δυο εταιρίες είχαν μάλιστα υψηλότερα κέρδη με τα μνημόνια! Ενώ δεν έχει αντιμετωπιστεί και το λαθρεμπόριο καυσίμων από τους Τροϊκανούς και η σχετική διαφυγή δημοσίων εσόδων. Ήταν κάτι στους στόχους της Τρόικας από το πρώτο μνημόνιο αλλά τελικά δεν έκαναν τίποτα όπως και η εξαρτημένη από την ΕΕ ΑΑΔΕ, που επιφορτίστηκε με αυτό μαζί με την λίστα Λαγκαρντ, λίστα Μπόργιανς και άλλα διεθνή σκάνδαλα που επίσης δεν έκανε τίποτα (πηγή). Γιατί άραγε; Γιατί ενοχοποιούν και κυνηγάνε μόνο τους μικροπωλητές που δεν κόβουν αποδείξεις δυσφημώντας συλλήβδην την χώρα; Αυτά σε περίπτωση που κάποιοι πιστεύουν ότι τα μνημόνια έγιναν για «μεταρρυθμίσεις» και «εκσυγχρονισμό» και ότι η καταστροφή που προκάλεσαν με την θεραπεία σοκ «έτυχε». Ίσως και να «πέτυχε»…

Ηλεκτρισμός

Παραγωγοί και Πάροχοι Λιανικής

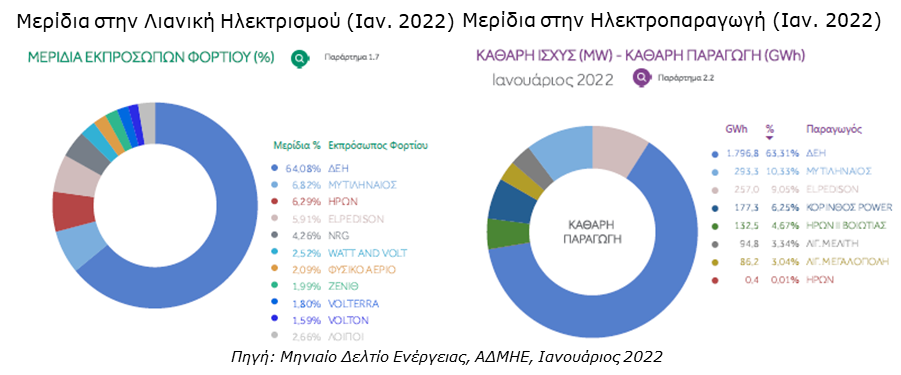

Η αγορά ηλεκτρισμού είναι ολιγοπωλιακή τουλάχιστον στην παραγωγή η οποία όμως θέτει και τους όρους λειτουργίας των υπόλοιπων. Οι μεγαλύτεροι παραγωγοί ηλεκτρικής ενέργειας στην Ελλάδα εκτός της ΔΕΗ είναι οι Elpedison (των ΕΛΠΕ(Δημόσιο-Λάτσης)-Edison(Ιταλίας), Protergia (της Μυτιληναίος), ΗΡΩΝ (των Τερνα-Καταρ-Engie (Γαλλίας), Korinthos Power (της Μυτιληναίος/Protergia 65%-Μοτορ Οιλ/Βαρδινογιάννης(NRG) 35%).

Οι παραγωγοί αυτοί δραστηριοποιούνται και στην λιανική ως πάροχοι αλλά με χαμηλότερα μερίδια μαζί με κάποιους άλλους (πχ Volterra (Αβαξ κατασκευαστική), Vatt+Volt (ανεξάρτητοι), Volton (μέτοχοι ΕΛΛΑΚΤΩΡ), Φυσικό Αέριο (ΔΕΠΑ Εμπορίας)). Στην λιανική (χαμηλή τάση) το μεγαλύτερο μερίδιο ακόμα είναι της ΔΕΗ στο 65%, αν και κατά καιρούς είχε συζητηθεί να αυτοπεριοριστεί, ενώ σημαντικό είναι και το μερίδιό της στην βιομηχανική αγορά (υψηλή-μέση τάση).

Οι παραγωγοί αυτοί δραστηριοποιούνται και στην λιανική ως πάροχοι αλλά με χαμηλότερα μερίδια μαζί με κάποιους άλλους (πχ Volterra (Αβαξ κατασκευαστική), Vatt+Volt (ανεξάρτητοι), Volton (μέτοχοι ΕΛΛΑΚΤΩΡ), Φυσικό Αέριο (ΔΕΠΑ Εμπορίας)). Στην λιανική (χαμηλή τάση) το μεγαλύτερο μερίδιο ακόμα είναι της ΔΕΗ στο 65%, αν και κατά καιρούς είχε συζητηθεί να αυτοπεριοριστεί, ενώ σημαντικό είναι και το μερίδιό της στην βιομηχανική αγορά (υψηλή-μέση τάση).

Επιφανειακά στους καταναλωτές φαίνεται ότι δεν έχουν αλλάξει τα δεδομένα με την ηγέτιδα «δημόσια» ΔΕΗ που στην πραγματικότητα είναι ιδιωτική ή σε γκριζο ιδιοκτησιακό καθεστώς (Υπερταμείο-CVC) και πλέον χονδρέμπορος που επίσης κερδοσκοπεί (2020) ή ζημιώνεται (2021) αναλόγως των συνθηκών!

Εκτός αυτών υπάρχουν και πολλές εταιρίες πρακτόρων ενέργειας που δραστηριοποιούνται στο διασυνοριακό εμπόριο. Είναι κάτι που αξίζει να μελετηθεί για το ποιος είναι ο ρόλος τους, γιατί υπάρχουν εισαγωγές και εξαγωγές την ίδια στιγμή και γιατί μπορεί κάποιος παραγωγός να έχει μικρότερο ποσοστό λιανικής από την παραγωγή του. Σε αυτές τις εταιρίες εντάσσεται και την περίεργη εξαγορά της ΔΕΗ στα Σκόπια (EDS το 2018) που έπρεπε να είχε διερευνηθεί επίσης.

Ανανεώσιμες Πηγές Ενέργειας (ΑΠΕ)

Αιολικά

Η αγορά των αιολικών βρίσκεται σε φάση συγκέντρωσης με τους τέσσερις καβαλάρηδες να έχουν συγκεντρώσει την προσοχή τους εκεί τελευταία. Συνολικά οι 4 καβαλάρηδες ελέγχουν περί το 26% της αιολικής ισχύος με μεγαλύτερη δραστηριοποίηση της ΤΕΡΝΑ (λέχθηκαν πολλά για τις άδειες που είχε στην καμένη Βόρεια Εύβοια).

Στην αγορά είχαν δραστηριοποιηθεί αρχικά με αρκετά υψηλότερα κόστη παραγωγής κάποιες κατασκευαστικές και τεχνολογικές εταιρίες που έχουν ακόμα σημαντικά ποσοστά όπως η ΕΛΛΑΚΤΩΡ, η Rokas-Iberdrola από τους πρωτοπόρους, η εκ Γαλλίας Eren (Μουράτογλου) και η δημόσια Γαλλική EDF EN, η Eunice (που επίσης παράγει ανεμογεννήτριες στην Ελλάδα (EW16 Thetis). Επίσης η ΔΕΗ που είχε τοποθετήσει από του πρώτες ανεμογεννήτριες και μάλιστα εγχώριας κατασκευής το 1982 με ΕΑΒ και ΠΥΡΚΑΛ αλλά σταμάτησε, καθώς και κάποιοι ανεξάρτητοι επιχειρηματίες.

Στην αγορά είχαν δραστηριοποιηθεί αρχικά με αρκετά υψηλότερα κόστη παραγωγής κάποιες κατασκευαστικές και τεχνολογικές εταιρίες που έχουν ακόμα σημαντικά ποσοστά όπως η ΕΛΛΑΚΤΩΡ, η Rokas-Iberdrola από τους πρωτοπόρους, η εκ Γαλλίας Eren (Μουράτογλου) και η δημόσια Γαλλική EDF EN, η Eunice (που επίσης παράγει ανεμογεννήτριες στην Ελλάδα (EW16 Thetis). Επίσης η ΔΕΗ που είχε τοποθετήσει από του πρώτες ανεμογεννήτριες και μάλιστα εγχώριας κατασκευής το 1982 με ΕΑΒ και ΠΥΡΚΑΛ αλλά σταμάτησε, καθώς και κάποιοι ανεξάρτητοι επιχειρηματίες.

Σημασία έχουν και οι σχέσεις που έχουν αυτοί με τους παραγωγούς εξοπλισμού για τους συσχετισμούς ισχύος (πχ Vestas, GE, Enercon, Siemens-Gamesa, Nordex κ.α). Είναι σημαντικός ο ρόλος των κατασκευαστών εξοπλισμού καθώς οι εταιρίες αυτές προέρχονται από τον πλούσιο Βορά της ΕΕ (ακόμα και οι Κινεζικές έχουν βάσεις εκεί) και η ΕΕ χρηματοδοτώντας τις ΑΠΕ μέσω των πράσινων δράσεων των ΕΣΠΑ και του Ταμείου Ανάκαμψης (βλέπε και Ν 4887/2022) επιδοτεί εμμέσως του παραγωγούς εξοπλισμού, εξάλλου η ΕΕ το Υπερταμείο εγκρίνει τα έργα και ποιος τα παίρνει. Έτσι τα λεφτά γυρίζουν πίσω και δημιουργείται εξάρτηση (ανταλλακτικά, συντήρηση κλπ). Αντίθετα ένα αιολικό από την EUNICE με Ελληνικές ανεμογεννήτριες σε βραχονησίδες κόλλησε στους οικολόγους (πηγή) που σε άλλα έργα ΑΠΕ εν πολλοίς αγνοούνται και κατακρίνονται ως αντιδραστικοί ή γραφικοί.

Οι επενδύσεις σε αιολικά συνεχίζουν αφού με βάση το ΕΣΕΚ της ΝΔ πρέπει να διπλασιαστεί η δυναμικότητα μέχρι το 2030 και λαμβάνουνε ενίσχυσης από τα κοινοτικά προγράμματα όπως το Ταμείο Ανάκαμψης όπου το 38% πρέπει να αναλωθεί σε «πράσινες επενδύσεις». Το θέμα είναι που θα μπούνε όλα αυτά τα αιολικά (για την αύξηση από τις 3,6 GW αιολικής το 2020 στα 7 GW το 2030 χρειάζονται ως και 8.000 ανεμογεννήτριες ακόμα).

Στα αιολικά το μερίδιο των 4 καβαλάρηδων δεν αναμένεται να μεταβληθεί από το 26-30% με βάση τις εξαγγελθείσες επενδύσεις τους. Αυτό χωρίς τα αιολικά του Κοπελούζου με την ΤΕΡΝΑ στην Κρήτη (ΕΛΙΚΑ) με 950 MW που μειώθηκαν από τα 2 GW αρχικά αφού που εξαρτώνται από την κατασκευή της μεγάλης ηλεκτρικής σύνδεσης με την ηπειρωτική Ελλάδα προκειμένου να μεταφέρεται το ρεύμα εκεί. Η σύνδεση τελικά προχώρα με ενίσχυση του δημοσίου! Αν λειτουργήσουν και αυτό το ποσοστό των 4 καβαλάρηδων μαζί με του Κοπελούζου/ΤΕΡΝΑ θα ανεβεί στο 40%. Το θέμα βεβαία είναι πόσα αιολικά θα δημιουργηθούν τελικά και αν θα επιτευχθεί ο στόχος των 7.000 GW.

Φωτοβολταϊκά

Η παραγωγή από φωτοβολταϊκά έχει αναπτυχθεί ραγδαία τα τελευταία χρόνια ενώ έχει πέσει και το κόστος τους. Από 47 MW εγκατεστημένων φωτοβολταϊκών το 2009 πριν τα μνημόνια φτάσαμε σε 2.828 MW το 2019 με στοιχεία ΙΕΝΕ και σε περίπου 3.700 MW το 2020 με στοιχεία του Συνδέσμου Εταιριών Φωτοβολταϊκών (πηγή) Πλέον πρέπει να έχουμε ξεπεράσει τα 4.000 MW, μένει να δούμε και εδώ την απόδοση βέβαια. Πιο παλιά χρησιμοποιούνταν για οικιακή χρήση (φωτοβολταϊκά στέγης) αλλά η σχετική χρήση ουσιαστικά πλήχθηκε από ρυθμίσεις Χατζηδάκη.

Ο στόχος του ΕΣΕΚ της ΝΔ είναι τα φωτοβολταϊκά να φτάσουν στα 7.700 MW, λίγο περισσότερα από τα αιολικά δηλαδή ουσιαστικά διπλασιάζοντας την σημερινή εγκατεστημένη ισχύ. Και εδώ το θέμα είναι που θα μπουν, τόσο όσο αφορά τοποθεσίες με πρόσφορο ηλιακό δυναμικό και εκτάσεων αλλά και αποφυγή αντιδράσεων. Το άλλο θέμα είναι η παραγωγή του εξοπλισμού αφού εξαρτάται από το πυρίτιο που υπάρχει κυρίως στην Κίνα η οποία είναι και κύριος κατασκευαστής για τα πάνελ ενώ στις μονάδες διαχείρισης δραστηριοποιούνται και άλλοι όπως η Siemens.

Στα φωτοβολταϊκά οι 4 καβαλάρηδες ελέγχουν περί το 23% αλλά σκοπεύουν να επενδύσουν όπως αναφέρουν πολύ περισσότερα σε σχέση με τα αιολικά και έτσι να ξεπεράσουν το 50% της ισχύος. Αυτό μπορεί να γίνει και επενδύοντας μεμονωμένα εκτός των ομίλων τους ιδιωτικά.

Μελλοντικά ΑΠΕ

Οι τέσσερις καβαλάρηδες σχεδιάζουν μεγάλες επενδύσεις στα ΑΠΕ, άνω των 13 GW σύνολο 17GW αξίας 16 δις €. Το ΕΣΕΚ της ΝΔ προέβλεπε 43,8 δις € συνολικά πράσινες επενδύσεις από τα οποία 9 δις € για ηλεκτροπαραγωγή ΑΠΕ. Συνεπώς οι τέσσερις καβαλάρηδες σκοπεύουν να επενδύσουν περισσότερα από το ΕΣΕΚ τόσο σε αξία όσο και σε ισχύ! Μένει να δούμε πόσες από αυτές τις επενδύσεις θα γίνουν και αν θα είναι αποτελεσματικές και με τι κόστος λειτουργίας και τι χρηματοδότηση. Λίγο δύσκολο βέβαια να υπάρχει διαφάνεια ως προς το κόστος του ηλεκτρισμού που θα παράγουν με ΑΠΕ και το κέρδος λόγω του πολύπλοκού τρόπου τιμολόγησης και του χρηματιστηρίου ενέργειας όπου δραστηριοποιούνται οι ίδιοι όμιλοι σε όλο το φάσμα της ενέργειας και την τιμή καθορίζει ο ακριβότερος πάροχος.

Οι τέσσερις καβαλάρηδες σχεδιάζουν μεγάλες επενδύσεις στα ΑΠΕ, άνω των 13 GW σύνολο 17GW αξίας 16 δις €. Το ΕΣΕΚ της ΝΔ προέβλεπε 43,8 δις € συνολικά πράσινες επενδύσεις από τα οποία 9 δις € για ηλεκτροπαραγωγή ΑΠΕ. Συνεπώς οι τέσσερις καβαλάρηδες σκοπεύουν να επενδύσουν περισσότερα από το ΕΣΕΚ τόσο σε αξία όσο και σε ισχύ! Μένει να δούμε πόσες από αυτές τις επενδύσεις θα γίνουν και αν θα είναι αποτελεσματικές και με τι κόστος λειτουργίας και τι χρηματοδότηση. Λίγο δύσκολο βέβαια να υπάρχει διαφάνεια ως προς το κόστος του ηλεκτρισμού που θα παράγουν με ΑΠΕ και το κέρδος λόγω του πολύπλοκού τρόπου τιμολόγησης και του χρηματιστηρίου ενέργειας όπου δραστηριοποιούνται οι ίδιοι όμιλοι σε όλο το φάσμα της ενέργειας και την τιμή καθορίζει ο ακριβότερος πάροχος.

Οι νέες συνδέσεις ΑΠΕ γίνονται με αθρόες αδειοδοτήσεις από την ανεξέλεγκτη ΡΑΕ και συνδέσεις από τον ΔΕΔΔΗΕ και με βάση αυτές τις επενδύσεις λαμβάνουν τα στελέχη του bonus! (πηγή) Για να γίνεται δε ανεξέλεγκτα η σύνδεση ΑΠΕ έγινε και ειδική τροπολογία ώστε να μην χρειάζεται τις εγκρίσεις από τις δασικές υπηρεσίες (Νόμος 4819/2021, Άρθρο 111). Δηλαδή χάος, για το πόσες ΑΠΕ θα μπούνε και με τι αποτελεσματικότητα. Ερώτημα είναι ποιος κρατάει λογαριασμός (λογικά η ΡΑΕ) ενώ οι ρυθμοί σύνδεσης είναι πολύ ταχείς.

Το ερωτηματικό με τα ΑΠΕ εκτός από την απόδοση και το κόστος είναι η κατασκευή εξοπλισμού η οποία εξαρτάται από σπάνιες γαίες. Τελικά δεν είναι και τόσο ανακυκλώσιμα ειδικά μετά το τέλος της λειτουργίας τους στα 20-25 έτη, που ο εξοπλισμό πηγαίνει στην χωματερή καταλαμβάνοντας μεγάλες εκτάσεις. Επίσης ζητούμενο πρέπει να είναι η παραγωγή τους στην Ελλάδα για ανάπτυξη προκειμένου να παράγεται προστιθέμενη αξία και πλούτος στην χώρα, κάτι που τώρα δεν γίνεται ενώ υπάρχουν εταιρίες για να το κάνουν.

Φυσικό Αέριο

Στην χονδρική προμήθεια φυσικού αερίου και LNG οι 4 καβαλάρηδες ελέγχουν πάνω από το μισό της αγοράς. Αυτό κυρίως λόγω του Μυτιληναίου και δευτερευόντως της ELPEDISON καθώς οι άλλοι έχουν μικρότερα ποσοστά. Την εικόνα απειλεί να αλλάξει η είσοδος του TAP ενώ θα ζημιωθεί και η Κοπελούζος λόγω κυρώσεων στην Gazprom που αποτελούσε τον κύριο προμηθευτή.

Την εικόνα συνθέτουν όσοι μεταφέρουν με πλοία μέσω των FSRU και είναι κρίσιμοι για την τροφοδοσία αλλά και για το τελικό κόστος. Όπως φαίνεται δεν υπάρχει χώρος για άλλους αγωγούς όπως ο EastMed (που συμμετέχει η ΔΕΠΑ Εμπορίας) αφού θα πάρει μερίδιο από τους προμηθευτές των 4 καβαλάρηδων. Τόσο απλά, τόσο κυνικά. Για τον ίδιο λόγο δεν υπάρχει χώρος για εκμετάλλευση εγχώριων υδρογονανθράκων γιατί αυτό συν τοις άλλοις οδηγεί σε απεξάρτηση από το εξωτερικό, δηλαδή από τους ξένους εταίρους…

Πιο αναλυτικά τα μερίδια:

Προμηθευτές Φυσικού Αερίου

Κυριότεροι προμηθευτές ή μάλλον μεσάζοντες για την προμήθεια φυσικού αερίου στην Ελλάδα είναι:

- Φυσικό Αέριο Αγωγών: η Gazprom είναι ηγέτης ως τώρα με τον αγωγό Transbalkan μέσω Βουλγαρίας (67% των εισροών από αγωγούς το 2021), η BP-SOCAR για το αζερικό φυσικό αέριο του TAP (26% το 2021), και η Τουρκική Botas για τον αζερικό πάλι φυσικό αέριο του TANAP (8%).

- Χονδρική LNG(εισαγωγή): η Μυτιληναίος είχε το 45% την προμήθειας το 2020 εκτοπίζοντας από την πρώτη θέση την ΔΕΠΑ (ΔΕΠΑ Εμπορίας μετά το σπάσιμο) που ακολουθούσε με το 30% (πηγή) και μετά την Elpedison με 15 % (πηγή) και με μικρότερα ποσοστά Ήρων, ΔΕΗ και Motor Oil.

- Μεταφορά LNG: γίνεται κυρίως μέσω του FSRU της Ρεβυθούσας της ΔΕΣΦΑ που συμμετέχει ο Κοπελούζος με 10%. Ο Κοπελούζος συμμετέχει και στην ανάπτυξη του FSRU της Αλεξανδρούπολης που σε συνδυασμό και με τον συνδετήριο αγωγό με την Βουλγαρία IGB θα μπορεί να τροφοδοτήσει τα Βαλκάνια με φυσικό αέριο αντί παραδοσιακά της Ρωσίας. Αυτό βέβαια σε υψηλότερο κόστος από τους αγωγούς. Παρά το κόστος ο IGB έχει δεσμευμένες πωλήσεις. Προφανώς εδώ υπάρχει γεωστρατηγικό ενδιαφέρον για να προχωρά και να έχει πελάτες όταν δεν προχώρησε ο South Stream και πλέον οι ΗΠΑ δεν υποστηρίζουν ούτε τον EastMed (πηγή) Περίεργα πράγματα…

Στην λιανική του φυσικού αερίου μεγαλύτερος πάροχος είναι η Zenith ενώ στους βιομηχανικούς πελάτες η Μυτιληναίος. Υπάρχει και εδώ μεγάλος αριθμός μικρών εταιριών που δραστηριοποιούνται επίσης και στον ηλεκτρισμό με μικρά μερίδια (αφού οι δυο αγορές συγκλίνουν) και μάλλον θα εξαγοραστούν αφού πάρουν μερίδιο από την ΔΕΗ για να ξανασυγκεντρωθεί πια γύρω από τους νέους κυρίαρχους της αγοράς.

Πλοία LNG

Το LNG μεταφέρεται με ειδικά πλοία, τα γκαζάδικα που πλέον παίρνουν μεγάλη σημασία. Οι εφοπλιστές με ελληνικά επίθετα κατέχουν τον μεγαλύτερο σε αξία στόλο LNG, ύψους 19,1 δισ. $ (σε σύνολο 145 δις $ ελληνόκτητου στόλου) με την αξία τους να έχει αυξηθεί κατά 2 δισ. $ από τις αρχές του 2021.

Το LNG μεταφέρεται με ειδικά πλοία, τα γκαζάδικα που πλέον παίρνουν μεγάλη σημασία. Οι εφοπλιστές με ελληνικά επίθετα κατέχουν τον μεγαλύτερο σε αξία στόλο LNG, ύψους 19,1 δισ. $ (σε σύνολο 145 δις $ ελληνόκτητου στόλου) με την αξία τους να έχει αυξηθεί κατά 2 δισ. $ από τις αρχές του 2021.

Ο διεθνής τύπος τους επευφημεί μάλιστα για το γεγονός ότι αγόρασαν στην κατάλληλη στιγμή! Από τις 65 παραγγελίες πλοίων LNG οι 33 προέρχονται από την Ελλάδα! (πηγή) Πως το σκέφτηκαν; Είναι αξιοσημείωτη εδώ η αγορά 12 LNG πλοίων από τον Μαρινάκη το 2021.

Θα πρέπει να σημειωθεί, εδώ ότι λόγω της ηγετική θέσης του ελληνόκτητου στόλου διεθνώς έχει στρατηγική σημασία για τις μεταφορές και των ΗΠΑ κάτι που καταγράφεται σε εκθέσεις του κογκρέσου. Πολλές ναυτιλιακές είναι εισηγμένες και στο Χρηματιστήριο της Νέας Υόρκης. Συνεπώς δεν είναι άγνωστοι του Αμερικανικού συστήματος με αλληλεξαρτώμενα συμφέροντα.

Πίνακας Καβαλάρηδων Ενέργειας

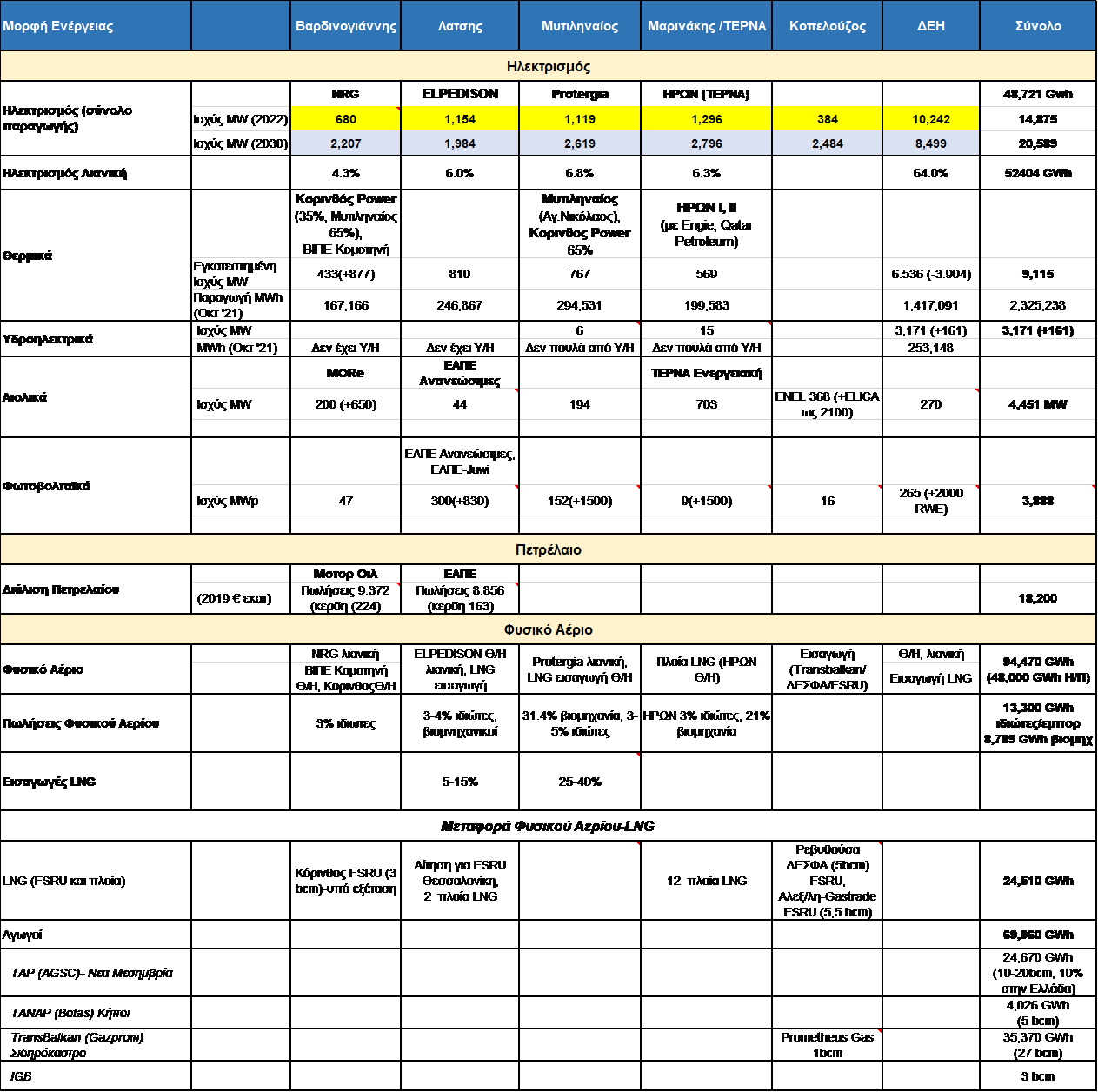

Τα στοιχεία που αναφέραμε μπορούμε πλέον να τα συγκεντρώσουμε σε ένα πίνακα με τα μερίδια αγοράς των 4 καβαλάρηδων σε κάθε μορφή ενέργειας.

Τα στοιχεία που αναφέραμε μπορούμε πλέον να τα συγκεντρώσουμε σε ένα πίνακα με τα μερίδια αγοράς των 4 καβαλάρηδων σε κάθε μορφή ενέργειας.

Όπως φαίνεται αυτή τη στιγμή οι 4 καβαλάρηδες ελέγχουν το 30% και άνω κάθε μορφής ενέργειας. Με την απολιγνιτοποίηση σε ορίζοντα 2030 ή πιο πριν μπορούν να ανεβούν στο 50% με την ΔΕΗ σε ρόλο παθητικό σήμερα και αργότερα ίσως και εξαγορασμένη. Παράλληλα φαίνεται ότι η παροχή της ενέργειας εξαρτάται από εισαγωγές LNG και τον TAP ειδικά αν προχωρήσουν οι κυρώσεις στις εισαγωγές από Ρωσία.

Επίλογος

Όπως είδαμε υπάρχουν πολύ λίγες εταιρίες που ελέγχουν την αγορά ενέργειας. Αν κάποιος έλεγε ότι το σχέδιο για την ενέργεια συμφωνήθηκε σε ένα τραπέζι με 5 καρέκλες με την κυβέρνηση και τους ολιγάρχες του εσωτερικού ή έως και 10 μαζί με ξένα συμφέροντα (πρεσβείες, εισαγωγείς κλπ) θα μπορούσε να γίνει πιστευτό πέρα από κάθε προσπάθεια συνομωσιολογίας.

Αν έγινε αυτό εξηγεί πως κάποιοι δεσμεύτηκαν σε επενδύσεις χωρίς ουσιαστικά να βάλλουν λεφτά από την τσέπη τους και ένα πλάνο και τρόπο τιμολόγησης που πλέον έχει αποδομηθεί αλλά η κυβέρνηση συνεχίζει να το υποστηρίζεται με επιδοτήσεις και ακροβασίες λογικής που ούτε τα ελεγχόμενα ΜΜΕ, τα lockdown πανδημίας, ο πόλεμος Ουκρανίας και τα λιωμένα παγόβουνα της Γκρέτας και των επιδοτούμενων από την διεθνή ελίτ ΜΚΟ δεν μπορούνε να δικαιολογήσουν. Γιατί οι δικαιολογίες είναι καλές για να αποσπάσουν την προσοχή του κοινού μέχρι να νιώσει στην τσέπη του την πραγματικότητα των αποφάσεων.

Αν το ένα καρτέλ ελέγχει το 50% σε όλες τις μορφές ενέργειας μπορεί να κανονίζει τις τιμές. Δεν λέμε ότι το κάνει, αλλά ότι μπορεί να το κάνει. Όπως στήνονταν κάποια εποχή οι δημοπρασίες δημοσίων έργων για το οποίο υπάρχει καταδίκη από το 2017 από την Επιτροπή Ανταγωνισμού για σχηματισμό καρτέλ. Αν πχ για κάποιο λόγο δεν «φυσάει» στις ΑΠΕ του τότε ανεβαίνει το κόστος στο φυσικό αέριο για όλα. Ως γνωστό τα ΑΠΕ έχουν το χαμηλότερο βαθμό διαθεσιμότητας εξάλλου οπότε η ανεπάρκειά τους είναι ο κανόνας παρά η εξαίρεση.

Αν το ένα καρτέλ ελέγχει το 50% σε όλες τις μορφές ενέργειας μπορεί να κανονίζει τις τιμές. Δεν λέμε ότι το κάνει, αλλά ότι μπορεί να το κάνει. Όπως στήνονταν κάποια εποχή οι δημοπρασίες δημοσίων έργων για το οποίο υπάρχει καταδίκη από το 2017 από την Επιτροπή Ανταγωνισμού για σχηματισμό καρτέλ. Αν πχ για κάποιο λόγο δεν «φυσάει» στις ΑΠΕ του τότε ανεβαίνει το κόστος στο φυσικό αέριο για όλα. Ως γνωστό τα ΑΠΕ έχουν το χαμηλότερο βαθμό διαθεσιμότητας εξάλλου οπότε η ανεπάρκειά τους είναι ο κανόνας παρά η εξαίρεση.

Το άλλο που έχει σημασία είναι οι σχέσεις με ξένα συμφέροντα είτε παραγωγούς εξοπλισμού ΑΠΕ είτε προμηθευτές φυσικού αερίου που έτσι κερδίζουν και αυτοί και το πιο σημαντικό δεσμεύουν την χώρα. Αν λοιπόν ένα καρτέλ μαζί με τους ξένους προστάτες «απεργήσει» από την παραγωγή ενέργειας, αν αντί να κλείσει τις τράπεζες όπως το 2015 κλείσει τους διακόπτες τότε θα έχει πρόβλημα όλη η χώρα.

Αυτό επεκτείνεται και σε όλο το φάσμα της ενέργειας, εκτός ηλεκτρισμού δηλαδή και στο πετρέλαιο για μεταφορές. Εξάλλου πλέον βαίνουμε προς ηλεκτροκίνηση οπότε πετρέλαιο-ηλεκτρισμός θα δρουν σαν συγκοινωνούντα δοχεία και θα εξαρτώνται και οι μεταφορές από το χρηματιστήριο ενέργειας. Ένας ακόμα λόγος για να δραστηριοποιηθούν οι πετρελαιάδες στον ηλεκτρισμό ώστε ελέγχουν το ποσοστό που χάνουν με την ηλεκτροκίνηση.

Με όλα αυτά δεν υπάρχει χώρος για λιγνίτη, για ΑΟΖ, για EastMed ακριβώς για αυτόν τον λόγο: ότι αν υπάρχουν και αυτά χάνει οι 4 καβαλάρηδες μερίδιο, έχουν ανταγωνισμό και αυτοί και οι προμηθευτές του εξωτερικού με τους οποίους έχουν σχέση τώρα και τελικά η χώρα αποκτά ανεξάρτητη πολιτική. Όχι μόνο αυτό αλλά δεν θα έχουν τα έσοδα για να κάνουν τις επενδύσεις της μετατροπής του ενεργειακού μίγματος με βάση το φυσικό αέριο. Συνεπώς ποιο το κίνητρο να κερδίζει η χώρα όταν χάνουν αυτοί;

Αυτού του είδους η πρόσοδος μέσω της ενέργειας είναι καλύτερή από το τοποθέτηση σε ομόλογα. Ακόμα καλύτερα, είναι σαν να σηκώνει κάποιος χρήματα από το ΑΤΜ όποτε θέλει. Για αυτό και τέτοιο επιχειρηματίες είναι στην πραγματικότητα εισοδηματίες (rent-seeker). Ταυτόχρονα ελέγχουν την χώρα σε συνεργασία με τους εταίρους-προμηθευτές του εξωτερικού ενώ η Ελλάδα αιμορραγεί όντας έναν διακόπτη μακριά από την καταστροφή. Κάτι που ουδόλως θα απασχολήσει την παρασιτική ελίτ, ειδικά αν τα έσοδα είναι σε τράπεζες του εξωτερικού.

Π. Χατζηπλής