.

Η Ελληνική φαρμακοβιομηχανία έχει σημαντική αύξηση τζίρου και εξαγωγών, παρά τις δυσμενείς συνθήκες στην Ελλάδα. Απασχολεί άτομα υψηλού μορφωτικού επιπέδου και παρέχει καλές αμοιβές – επίσης, μόνιμες θέσεις εργασίας. Είναι ένα τομέας με υφιστάμενη δραστηριότητα που συμπεριλαμβάνεται στα κρατικά σχέδια χρηματοδότησης της καινοτομίας – οπότε μπορεί να αποτελέσει σημαντικό μέρος της παραγωγικής ανασυγκρότησης. Κάθε ένα ευρώ που θα επενδυθεί, θα αυξήσει το ΑΕΠ κατά 3,9 € – ενώ μία θέση εργασίας δημιουργεί συνολικά ακόμα 4,7 θέσεις εργασίας αλλού. Με βάση τους πολλαπλασιαστές, μια επένδυση 300 εκ. € θα προσθέσει 1,2 δις € στο ΑΕΠ και 11.000 θέσεις εργασίας συνολικά. Αν τα μισά από αυτά δοθούν για Έρευνα, θα δημιουργηθούν ως 5.000 θέσεις εργασίας μόνο στον τομέα της έρευνας.

.

Ανάλυση

Ο κλάδος της φαρμακοβιομηχανίας και συμπληρωμάτων παρουσιάζει σημαντική άνθηση τα τελευταία χρόνια, παρά την κρίση. Αυτό οφείλεται στην καινοτομία και στην εξαγωγική δραστηριότητα – ειδικά στον κλάδο των γενοσήμων.

Παραγωγή

Η παραγωγή του κλάδου φαρμάκου στην Ελλάδα ανήλθε σε 954 εκ. € το 2017 και είναι σχετικά σταθερή στα χρόνια της κρίσης – ενώ έχει αυξηθεί σημαντικά σε σχέση με την προηγούμενη δεκαετία. Το 2000 ή παραγωγή ήταν μόνο 337 εκ. €. Η παραγωγή αυτή προέρχεται σε μεγάλο βαθμό από Ελληνικές εταιρίες.

Η παραγωγή του κλάδου φαρμάκου στην Ελλάδα ανήλθε σε 954 εκ. € το 2017 και είναι σχετικά σταθερή στα χρόνια της κρίσης – ενώ έχει αυξηθεί σημαντικά σε σχέση με την προηγούμενη δεκαετία. Το 2000 ή παραγωγή ήταν μόνο 337 εκ. €. Η παραγωγή αυτή προέρχεται σε μεγάλο βαθμό από Ελληνικές εταιρίες.

Περαιτέρω, η φαρμακοβιομηχανία αποτελεί τον 5ο μεγαλύτερο κλάδο της μεταποίησης, μετά από κλάδο καυσίμων (διυλιστήρια), τροφίμων, μεταλλευμάτων/ορυκτών, χημικών/πλαστικών.

Περαιτέρω, η φαρμακοβιομηχανία αποτελεί τον 5ο μεγαλύτερο κλάδο της μεταποίησης, μετά από κλάδο καυσίμων (διυλιστήρια), τροφίμων, μεταλλευμάτων/ορυκτών, χημικών/πλαστικών.

Η συνολική συμβολή του κλάδου στο ΑΕΠ από παραγωγή, εμπορία, έμμεση και προκαλούμενη (σε κατανάλωση) δραστηριότητα είναι 6,1 δις € (δηλαδή 3% του ΑΕΠ) από τα οποία 1,6 δις € άμεσα μόνο από παραγωγή και εμπορία φαρμάκων (Πηγή: ΙΟΒΕ). Η άμεση και έμμεση επίδραση στα φορολογικά έσοδα από τη δραστηριότητα του κλάδου φαρμάκου εκτιμάται περίπου στα 700 εκ. € και συνολικά 1,7 δις €.

Η συνολική συμβολή του κλάδου στο ΑΕΠ από παραγωγή, εμπορία, έμμεση και προκαλούμενη (σε κατανάλωση) δραστηριότητα είναι 6,1 δις € (δηλαδή 3% του ΑΕΠ) από τα οποία 1,6 δις € άμεσα μόνο από παραγωγή και εμπορία φαρμάκων (Πηγή: ΙΟΒΕ). Η άμεση και έμμεση επίδραση στα φορολογικά έσοδα από τη δραστηριότητα του κλάδου φαρμάκου εκτιμάται περίπου στα 700 εκ. € και συνολικά 1,7 δις €.

Ο κλάδος αντιπροσωπεύει μεγαλύτερο ποσοστό του ΑΕΠ σε σχέση με άλλες χώρες τις ΕΕ – κάτι που αποκαλύπτει το ειδικό του βάρος, ίσως και την υστέρηση της υπόλοιπης μεταποίησης ως προς την προστιθέμενη αξία.

Ο κλάδος αντιπροσωπεύει μεγαλύτερο ποσοστό του ΑΕΠ σε σχέση με άλλες χώρες τις ΕΕ – κάτι που αποκαλύπτει το ειδικό του βάρος, ίσως και την υστέρηση της υπόλοιπης μεταποίησης ως προς την προστιθέμενη αξία.

Απασχόληση

H συνολική απασχόληση στον κλάδο εκτιμάται σε 122.000 θέσεις εργασίας (ή στο 3,0% της συνολικής απασχόλησης). Άμεσα στην παραγωγή και εμπορία απασχολούνται 21.600 άτομα από τα οποία, σύμφωνα με μελέτη του ΙΟΒΕ, στους εγχώριους παραγωγούς φαρμάκου απασχολούνται άμεσα πάνω από 13,100 άτομα ή 4% στο σύνολο της μεταποίησης (με στοιχεία 2015).

H συνολική απασχόληση στον κλάδο εκτιμάται σε 122.000 θέσεις εργασίας (ή στο 3,0% της συνολικής απασχόλησης). Άμεσα στην παραγωγή και εμπορία απασχολούνται 21.600 άτομα από τα οποία, σύμφωνα με μελέτη του ΙΟΒΕ, στους εγχώριους παραγωγούς φαρμάκου απασχολούνται άμεσα πάνω από 13,100 άτομα ή 4% στο σύνολο της μεταποίησης (με στοιχεία 2015).

Σύμφωνα με τα στοιχεία του ΙΟΒΕ, ο κλάδος εμφάνισε μια μικρή κάμψη της απασχόλησης μέσα στην κρίση και ειδικά μεταξύ 2010-2015 (-6.2%) – όταν στο σύνολο της μεταποίησης η απασχόληση μειώθηκε κατά -21,5% και στο σύνολο της οικονομίας συνολικά κατά -14%.

Η απασχόληση στον κλάδο κυριαρχείται από υψηλό ποσοστό εργατικού δυναμικού ανώτερης εκπαίδευσης. Το 60% των εργαζόμενων είναι κάτοχοι πτυχίου ή μεταπτυχιακού, όταν στο σύνολο της μεταποίησης το αντίστοιχο ποσοστό είναι 35% και στο σύνολο της οικονομίας 22%.

Η απασχόληση στον κλάδο κυριαρχείται από υψηλό ποσοστό εργατικού δυναμικού ανώτερης εκπαίδευσης. Το 60% των εργαζόμενων είναι κάτοχοι πτυχίου ή μεταπτυχιακού, όταν στο σύνολο της μεταποίησης το αντίστοιχο ποσοστό είναι 35% και στο σύνολο της οικονομίας 22%.

Επίσης οι εργασίες αυτές είναι καλύτερα αμειβόμενες, δεδομένου ότι είναι υψηλότερες μόρφωσης και εξειδίκευσης. Το μέσο ωρομίσθιο διαμορφώθηκε στα 11,7 € για τον κλάδο φαρμάκου, έναντι 6,8 € στη μεταποίηση και στα 5,2 € στο σύνολο της οικονομίας. Παράλληλα, το συνολικό μισθολογικό κόστος κατά την κρίση παρέμεινε σχεδόν στα ίδια επίπεδα, έναντι πολύ μεγαλύτερης υποχώρησης στην μεταποίηση (-34,4%, Παρατηρητήριο οικονομικών υγείας)

Ο κλάδος παράγει σημαντική έρευνα, αξίας δαπάνης 84 εκ. € το 2012. Η δαπάνη Ε&Α της φαρμακοβιομηχανίας ανέρχεται στο 8% συνολικής δαπάνης για Ε&Α στην Ελλάδα (2015). Δηλαδή είναι μεγαλύτερη από την συμμετοχή του κλάδου στο ΑΕΠ (3%). Το 2018 διεξήχθησαν 2.506 κλινικές μελέτες, από τις οποίες 1.434 ολοκληρωμένες (Στοιχεία ΣΦΕΕ-ΙΟΒΕ, 2018)

Ο κλάδος παράγει σημαντική έρευνα, αξίας δαπάνης 84 εκ. € το 2012. Η δαπάνη Ε&Α της φαρμακοβιομηχανίας ανέρχεται στο 8% συνολικής δαπάνης για Ε&Α στην Ελλάδα (2015). Δηλαδή είναι μεγαλύτερη από την συμμετοχή του κλάδου στο ΑΕΠ (3%). Το 2018 διεξήχθησαν 2.506 κλινικές μελέτες, από τις οποίες 1.434 ολοκληρωμένες (Στοιχεία ΣΦΕΕ-ΙΟΒΕ, 2018)

Βλέπουμε δηλαδή ότι, η δραστηριότητα στον κλάδο της φαρμακοβιομηχανίας δημιουργεί αυτό που λέμε «καλές δουλειές» (δηλαδή υψηλής εξειδίκευσης, καλά αμειβόμενες, πλήρους απασχόλησης) σαν αυτές που λείπουν από την Ελληνική οικονομία – με αποτέλεσμα τη μετανάστευση του εκπαιδευμένου πληθυσμού της χώρας (braindrain). Επίσης παράγει καινοτομία, μία βασική παράμετρο επιτυχίας και τεχνολογικής ανάπτυξης, η οποία οδηγεί σε αύξηση της παραγωγικότητας – κάτι που είναι απαραίτητο για την Ελληνική οικονομία. Συνεπώς είναι από τους κλάδους εκείνους που έχουν τα κατάλληλα χαρακτηριστικά για την ανασύνταξη της οικονομίας και για την παραγωγική ανασυγκρότηση.

Επίδραση στην Οικονομία

Η φαρμακοβιομηχανία έχει σημαντικό πολλαπλασιαστικό αποτέλεσμα για την οικονομία. Σύμφωνα με εκτιμήσεις του ΙΟΒΕ:

- Για κάθε 1 € που δαπανάται για την αγορά φαρμάκων που παράγονται στην Ελλάδα, το ΑΕΠ της χώρας ενισχύεται κατά 3,9 €.

- Κάθε θέση εργασίας στον κλάδο του φαρμάκου υποστηρίζει άλλες 2,7 θέσεις εργασίας έμμεσα και 4,7 ισοδύναμες θέσεις πλήρους απασχόλησης συνολικά στην οικονομία

|

| Πηγή: H Φαρμακευτική αγορά στην Ελλάδα: FactandFigures 2018. H συμβολή του φαρμακευτικού κλάδου στην Ελληνική οικονομία, Νίκος Βέττας, ΙΟΒΕ, 22/4/19 |

Επίσης ειδικά για την Έρευνα στον κλάδο της φαρμακοβιομηχανίας εκτιμάται ότι:

- Κάθε 1 εκ. € επενδύσεων σε E&A οδηγεί σε αύξηση ΑΕΠ κατά 1,7 εκ. € (μάλλον έμμεσα), στη δημιουργία 32 νέων θέσεων εργασίας και στην αύξηση των δημοσίων εσόδων κατά 320.000 €.

- Εάν οι επενδύσεις του φαρμακευτικού κλάδου σε Ε&Α αυξηθούν στο 10% του κύκλου εργασιών του (1,374 δις € το 2015), μπορεί να προκύψει (α) συνολική αύξηση του ΑΕΠ κατά 132 εκ. €., (β) δημιουργία 2.540 νέων θέσεων εργασίας και (γ) αύξηση των εσόδων του Δημοσίου κατά 25 εκ. € (Πηγή: IOBE, Η συμμετοχή του τομέα υγείας στην οικονομική ανάπτυξη, 2017, Τσακανίκας)

- Κάθε 1 εκ. € επενδύσεων σε νέες κλινικές δοκιμές, οδηγεί σε συνολική αύξηση του ΑΕΠ κατά 1,96 εκ. €, στη δημιουργία 44 νέων θέσεων εργασίας και στην αύξηση των εσόδων του δημοσίου κατά 356.000 € (Πηγή: H Φαρμακευτική αγορά στην Ελλάδα: FactandFigures Hσυμβολή του φαρμακευτικού κλάδου στην Ελληνική οικονομία, Νίκος Βέττας, ΙΟΒΕ, 22/4/19).

Είδος Φαρμάκων (segmentation)

Στα προϊόντα του κλάδου περιλαμβάνονται: πρωτότυπα φάρμακα, γενόσημα, παραφαρμακευτικά, φυτικά φάρμακα και συμπληρώματα διατροφής.

Προϊόντα ανά ασθένειες

Με στοιχεία του 2004, οι κυριότερες πωλήσεις ανά κατηγορία ασθενειών είναι φάρμακα σχετικά με καρδιαγγειακό, νευρικό σύστημα, πεπτική οδό, λοιμώξεις, αιματολογικά, ογκολογικά, αναπνευστικό και ακολουθούν μικρότερες κατηγορίες.

Με στοιχεία του 2004, οι κυριότερες πωλήσεις ανά κατηγορία ασθενειών είναι φάρμακα σχετικά με καρδιαγγειακό, νευρικό σύστημα, πεπτική οδό, λοιμώξεις, αιματολογικά, ογκολογικά, αναπνευστικό και ακολουθούν μικρότερες κατηγορίες.

Γενόσημα

Η μεγάλη ανάπτυξη του κλάδου,και η επικέντρωση της δραστηριότητας των Ελληνικών εταιριών οφείλεται στα γενόσημα. Όμως η χρήση τους υστερεί σε σχέση με άλλες χώρες της ΕΕ (20% της αγοράς σε σχέση με 35% στην Γερμανία) κάτι που επηρεάζει και την φαρμακευτική δαπάνη. Σύμφωνα με στοιχεία του ΣΕΒ, στην Ελλάδα χορηγούνται 6,5 εκ. συνταγές το μήνα (σε πληθυσμό 10,75 εκ.) – κάτι που υποδηλώνει το χρόνιο σοβαρό πρόβλημα υπερκατανάλωσης φαρμάκων στην χώρα. Στην περίπτωση των αντιβιοτικών έχει αρνητικές συνέπειες διαχρονικά, προκαλώντας ανθεκτικότητα των μικροβίων – γεγονός που παρατείνει τους χρόνους νοσηλείας, ενώ αυξάνει τη θνησιμότητα και το κόστος νοσηλείας.

Η μεγάλη ανάπτυξη του κλάδου,και η επικέντρωση της δραστηριότητας των Ελληνικών εταιριών οφείλεται στα γενόσημα. Όμως η χρήση τους υστερεί σε σχέση με άλλες χώρες της ΕΕ (20% της αγοράς σε σχέση με 35% στην Γερμανία) κάτι που επηρεάζει και την φαρμακευτική δαπάνη. Σύμφωνα με στοιχεία του ΣΕΒ, στην Ελλάδα χορηγούνται 6,5 εκ. συνταγές το μήνα (σε πληθυσμό 10,75 εκ.) – κάτι που υποδηλώνει το χρόνιο σοβαρό πρόβλημα υπερκατανάλωσης φαρμάκων στην χώρα. Στην περίπτωση των αντιβιοτικών έχει αρνητικές συνέπειες διαχρονικά, προκαλώντας ανθεκτικότητα των μικροβίων – γεγονός που παρατείνει τους χρόνους νοσηλείας, ενώ αυξάνει τη θνησιμότητα και το κόστος νοσηλείας.

Μη Συνταγογραφούμενα Φαρμακα (ΜΗΣΥΦΑ)

Οι πωλήσεις των μη συνταγογραφούμενων φαρμάκων και συμπληρωμάτων διατροφής αποτελούν επίσης σημαντικό μέρος της κατανάλωσης που αναμένεται να φτάσουν κοντά στα 400 εκ. € το 2018 με σημαντική αύξηση σε σχέση με το 2017 (347 εκ. €). Αυτό σχετίζεται και με μια γενικότερη τάση προς φυσικές θεραπείες και την αυτοθεραπεία – ενώ, ίσως γίνεται και για λόγους κόστους (ειδικά στο εξωτερικό).

Οι πωλήσεις των μη συνταγογραφούμενων φαρμάκων και συμπληρωμάτων διατροφής αποτελούν επίσης σημαντικό μέρος της κατανάλωσης που αναμένεται να φτάσουν κοντά στα 400 εκ. € το 2018 με σημαντική αύξηση σε σχέση με το 2017 (347 εκ. €). Αυτό σχετίζεται και με μια γενικότερη τάση προς φυσικές θεραπείες και την αυτοθεραπεία – ενώ, ίσως γίνεται και για λόγους κόστους (ειδικά στο εξωτερικό).

Τα πιο δημοφιλή ΜΗΣΥΦΑ ως προς την αξία των πωλήσεων τους είναι κυρίως αναλγητικά, αντιβηχικά, για το πεπτικό σύστημα, δερματικά και οφθαλμολογικά – ενώ ακολουθούν διάφορες κατηγορίες μικρότερων ύψους πωλήσεων (κυκλοφορικό, ουρολογικά, τονωτικά, στοματικά, αδυνάτισμα, κατά καπνίσματος, αντιεμετικά κλπ).

Τα πιο δημοφιλή ΜΗΣΥΦΑ ως προς την αξία των πωλήσεων τους είναι κυρίως αναλγητικά, αντιβηχικά, για το πεπτικό σύστημα, δερματικά και οφθαλμολογικά – ενώ ακολουθούν διάφορες κατηγορίες μικρότερων ύψους πωλήσεων (κυκλοφορικό, ουρολογικά, τονωτικά, στοματικά, αδυνάτισμα, κατά καπνίσματος, αντιεμετικά κλπ).

Οι πωλήσεις συμπληρωμάτων ανέρχονται περίπου στο 20% της αγοράς ΜΗΣΥΦΑ – δηλαδή περί τα 80 εκ €. Τα κύρια συμπληρώματα που καταναλώνονται στην Ελλάδα είναι κυρίως τα Ωμέγα 3 Λιπαρά, τα προ βιοτικά, το μαγνήσιο, οι πρωτεΐνες και ακολουθούν διάφορες ανερχόμενες υπερτροφές (σπιρουλίνα, κολλαγόνο) κ.α. (με βάση έρευνα της Μη Κερδοσκοπικής Εταιρείας ΑΚΟΣ και του Ινστιτούτου Έρευνας Λιανεμπορίου Καταναλωτικών Αγαθών (ΙΕΛΚΑ) όπου διερευνούν τις αντιλήψεις και τις καταναλωτικές τάσεις υγιών και ασθενών ενηλίκων).

Οι πωλήσεις συμπληρωμάτων ανέρχονται περίπου στο 20% της αγοράς ΜΗΣΥΦΑ – δηλαδή περί τα 80 εκ €. Τα κύρια συμπληρώματα που καταναλώνονται στην Ελλάδα είναι κυρίως τα Ωμέγα 3 Λιπαρά, τα προ βιοτικά, το μαγνήσιο, οι πρωτεΐνες και ακολουθούν διάφορες ανερχόμενες υπερτροφές (σπιρουλίνα, κολλαγόνο) κ.α. (με βάση έρευνα της Μη Κερδοσκοπικής Εταιρείας ΑΚΟΣ και του Ινστιτούτου Έρευνας Λιανεμπορίου Καταναλωτικών Αγαθών (ΙΕΛΚΑ) όπου διερευνούν τις αντιλήψεις και τις καταναλωτικές τάσεις υγιών και ασθενών ενηλίκων).

Συμπληρώματα-βότανα διεθνώς

Σημαντική είναι η ανάπτυξη στον κλάδο των φαρμακευτικών βοτάνων, παραφαρμακευτικών, συμπληρωμάτων διατροφής και φυσικών καλλυντικών διεθνώς όπως στις ΗΠΑ αλλά και αλλού. Αυτό οφείλεται σε καταναλωτικές ευαισθησίες και στο αυξανόμενο ενδιαφέρον για εναλλακτικές θεραπείες. Η Ελλάδα έχει παράδοση και αξιόλογη ανάπτυξη στην πρωτογενή παραγωγή βοτάνων και αρωματικών φυτών, οπότε μπορεί να εκμεταλλευτεί τις τάσεις αυτές αναπτύσσοντας περαιτέρω την παραγωγή στο συγκεκριμένο τομέα.

Σημαντική είναι η ανάπτυξη στον κλάδο των φαρμακευτικών βοτάνων, παραφαρμακευτικών, συμπληρωμάτων διατροφής και φυσικών καλλυντικών διεθνώς όπως στις ΗΠΑ αλλά και αλλού. Αυτό οφείλεται σε καταναλωτικές ευαισθησίες και στο αυξανόμενο ενδιαφέρον για εναλλακτικές θεραπείες. Η Ελλάδα έχει παράδοση και αξιόλογη ανάπτυξη στην πρωτογενή παραγωγή βοτάνων και αρωματικών φυτών, οπότε μπορεί να εκμεταλλευτεί τις τάσεις αυτές αναπτύσσοντας περαιτέρω την παραγωγή στο συγκεκριμένο τομέα.

Συμπληρώματα Διατροφής

Οι πωλήσεις σε συμπληρώματα διατροφής μόνο στις ΗΠΑ εκτιμώνται σε 12 δις $. H αγορά των βοτάνων/φυσικών φαρμάκων στις ΗΠΑ εκτιμάται στα 6,4 δις $ (πωλούνται Ασιατικά βότανα αλλά και κάποια εκχυλίσματα Μεσογειακών φυτών όπως το ριγανέλαιο που θεωρείται εξαίρετης ποιότητας). Σημαντικές είναι οι πωλήσεις εναλλακτικών φαρμάκων και στην Ασία λόγω της παραδοσιακών κινεζικών θεραπειών.

Προσωπική Φροντίδα-Καλλυντικά

Η αγορά για φυσικά προϊόντα προσωπικής φροντίδας (που δεν έχουν ως βάση χημικά) κάτι που περιλαμβάνει από καλλυντικά ως καθαριστικά, ανερχόταν το 2013 στα 24 δις $ παγκοσμίως από τα οποία 9.6 δις $ στις ΗΠΑ – με σημαντική άνοδο τα τελευταία χρόνια στα φυσικά καλλυντικά.

|

|

Ας σημειωθεί εδώ ότι, ήδη δυο Ελληνικές εταιρίες φυσικών καλλυντικών, η Korres και Apivita, έχουν σημαντική επιτυχία διεθνώς, ειδικά η Korres στην Αμερική – γεγονός που οδήγησε στην εξαγορά τους από ξένες εταιρίες. H Korres εξαγοράστηκε για 48,3 εκ. € σε μετρητά για το 56% περίπου των μετοχών της, από επενδυτικό κεφάλαιο της Morgan Stanley και από μία κινεζική εταιρεία (το 2015 είχε 60 εκ. € πωλήσεις, 5,8 εκ. € EBITDA, ζημίες 1,5 εκ. € και ίδια κεφάλαια 16 εκ. €). Η Apivitaα εξαγοράσθηκε από την Ισπανική Puig έναντι αγνώστου ποσού και ποσοστού – ενώ φημολογείται πως πληρώθηκαν από 30 έως 40 εκ. € για πλειοψηφικό πακέτο (δεν υπάρχουν δημοσιευμένα οικονομικά στοιχεία).

Εξωτερικό εμπόριο

Οι εγχώριες φαρμακοβιομηχανίες πραγματοποιούν επίσης σημαντικές εξαγωγές – περίπου 1,1 δις € το 2018 από 700 εκ. € το 2013. Το σύνολο των εξαγωγών φαρμάκων (δηλαδή συμπεριλαμβανομένων των μη παραγόμενων) έφτασε το 1,4 δις € από 1 δις € το 2013 σε σύνολο 33 δις € (χωρίς τα πετρελαιοειδή και πλοία στα 22 δις € -επομένως αποτελούν σε αυτή τη βάση περίπου το 6,3% των εξαγωγών της Ελλάδας).

Οι εγχώριες φαρμακοβιομηχανίες πραγματοποιούν επίσης σημαντικές εξαγωγές – περίπου 1,1 δις € το 2018 από 700 εκ. € το 2013. Το σύνολο των εξαγωγών φαρμάκων (δηλαδή συμπεριλαμβανομένων των μη παραγόμενων) έφτασε το 1,4 δις € από 1 δις € το 2013 σε σύνολο 33 δις € (χωρίς τα πετρελαιοειδή και πλοία στα 22 δις € -επομένως αποτελούν σε αυτή τη βάση περίπου το 6,3% των εξαγωγών της Ελλάδας).

Ο κύριος όγκος των εξαγωγών φαρμάκων έχει προορισμό τις χώρες μέλη της Ευρωπαϊκής Ένωσης. Η Γερμανία και το Ηνωμένο Βασίλειο σε ετήσια βάση απορροφούν πάνω από το 1/3 των εξαγωγών ελληνικών φαρμάκων με προορισμό την παγκόσμια αγορά.

|

|

|---|

Να σημειωθεί εδώ ότι σημαντικό μέρος των εξαγωγών είναι οι λεγόμενες «παράλληλες εξαγωγές» – δηλαδή φάρμακα, τα οποία εισάγονται στην Ελλάδα προκειμένου να καλύψουν την εγχώρια ζήτηση, αλλά επανεξάγονται λόγω της μεγάλης διαφοράς τιμής που έχουν. Κυρίως σε χώρες της κεντρικής Ευρώπης (πχ Γερμανία), κάτι που προκαλεί και ελλείψεις στην αγορά. Τα τελευταία δύο χρόνια έχουν υπάρξει περιορισμοί στην πρακτική αυτή και ενίοτε απαγόρευση.

Να σημειωθεί εδώ ότι σημαντικό μέρος των εξαγωγών είναι οι λεγόμενες «παράλληλες εξαγωγές» – δηλαδή φάρμακα, τα οποία εισάγονται στην Ελλάδα προκειμένου να καλύψουν την εγχώρια ζήτηση, αλλά επανεξάγονται λόγω της μεγάλης διαφοράς τιμής που έχουν. Κυρίως σε χώρες της κεντρικής Ευρώπης (πχ Γερμανία), κάτι που προκαλεί και ελλείψεις στην αγορά. Τα τελευταία δύο χρόνια έχουν υπάρξει περιορισμοί στην πρακτική αυτή και ενίοτε απαγόρευση.

Σύμφωνα με τον κ. Ανδρέας Γαλανόπουλο, πρόεδρο του Προμηθευτικού Συνεταιρισμού Φαρμακοποιών Αττικής (ΠΡΟΣΥΦΑΠΕ) υπάρχουν και αδήλωτες εξαγωγές (NewTimes 21/9/2018) – οι οποίες ενδέχεται να προσεγγίζουν τα €250 εκ. Αδήλωτες είναι αυτές οι οποίες στηρίζονται σε φάρμακα που συλλέγει κανείς από την αγορά, αγοράζοντας κατευθείαν από τα φαρμακεία, με στόχο την εξαγωγή τους στη συνέχεια μέσω Βουλγαρίας στις υπόλοιπες ευρωπαϊκές χώρες – όπου τα ίδια φάρμακα διατίθενται σε υψηλότερες τιμές. Σε αυτό το κύκλωμα και σε τέτοιου είδους δραστηριότητες μπορεί να οφείλεται ο μεγάλος αριθμός φαρμακαποθηκών για το μέγεθος της Ελληνικής αγοράς (25 συνεταιρισμοί και 140 ιδιωτικές φαρμακαποθήκες).

Μια άλλη δραστηριότητα σε διεθνές επίπεδο είναι η μεταβίβαση φακέλων φαρμάκων (έγκριση διάθεσης), για ανενεργά σκευάσματα ή γενόσημα. Κάποιες εταιρίες διαχειρίζονται με αυτόν τον τρόπο κάποια δικαιώματα παραγωγής – οπότε με την υποβολή της άδειας σε μια άλλη χώρα μπορεί να γίνει παραγωγή από τοπικούς εταίρους ή συμπροώθηση (co-marketing).

Μέγεθος Αγοράς Φαρμάκου Ελλάδας

Το μέγεθος της αγοράς φαρμάκων ανερχόταν σε 5,8 δις € το 2017 – από τα οποία τα 4 δις € διακινούταν μέσω των φαρμακείων, ενώ τα 1,8 δις € χορηγούνται απευθείας από τα φαρμακεία. Σε αυτά πρέπει να προστεθούν τα ΜΗΣΥΦΑ και άλλα προϊόντα που διακινούνται από τα φαρμακεία.

Το μέγεθος της αγοράς φαρμάκων ανερχόταν σε 5,8 δις € το 2017 – από τα οποία τα 4 δις € διακινούταν μέσω των φαρμακείων, ενώ τα 1,8 δις € χορηγούνται απευθείας από τα φαρμακεία. Σε αυτά πρέπει να προστεθούν τα ΜΗΣΥΦΑ και άλλα προϊόντα που διακινούνται από τα φαρμακεία.

Αν προσεγγιστεί το μέγεθος αγοράς από την πλευρά των φαρμακείων (10.400 συνολικά) σε επίπεδο τζίρου εκτιμάται ότι συνολικά πραγματοποιούνται 5,1 δις € πωλήσεις – όπου εκτός των φαρμάκων (αξίας περίπου 3,8 δις €) συμπεριλαμβάνονται 1 δις € ΜΗΣΥΦΑ, συμπληρώματα, καλλυντικά και διάφορα άλλα μικρότερων πωλήσεων παραφαρμακευτικών προϊόντων (ορθοπεδικά, βρεφικά κ.α.), ύψους περίπου 275 εκ. €

|

|

|---|

Φαρμακευτική Δαπάνη

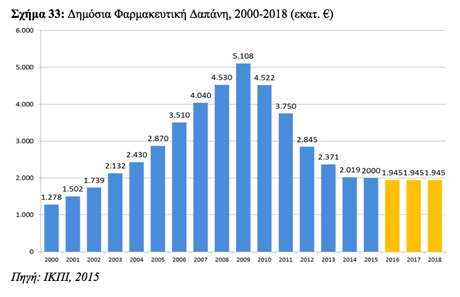

Η φαρμακευτική δαπάνη αναφέρεται στο πώς καλύπτεται η αγορά φαρμάκων που προαναφέρθηκε – δηλαδή από δημόσια ή ιδιωτική συμβολή. Αυτό αφορά στα συνταγογραφούμενα φάρμακα μόνο (είτε αγοράζονται στα φαρμακεία, είτε χορηγούνται στα νοσοκομεία απευθείας). Το σύνολο των ΜΗΣΥΦΑ πλέον γίνεται από ιδιωτική δαπάνη εξολοκλήρου (στο παρελθόν ένα μέρος είχε κουπόνι αποζημίωσης). Επίσης ένα μέρος καλύπτεται από τις φαρμακευτικές εταιρίες, μέσω των rebate και clawback – όταν δηλαδή ξεπερνιέται το όριο πωλήσεων που έχει συμφωνηθεί με τα Ταμεία και το οποία τα τελευταία χρόνια έχει μειωθεί στα 1,945 δις €.

Η φαρμακευτική δαπάνη αναφέρεται στο πώς καλύπτεται η αγορά φαρμάκων που προαναφέρθηκε – δηλαδή από δημόσια ή ιδιωτική συμβολή. Αυτό αφορά στα συνταγογραφούμενα φάρμακα μόνο (είτε αγοράζονται στα φαρμακεία, είτε χορηγούνται στα νοσοκομεία απευθείας). Το σύνολο των ΜΗΣΥΦΑ πλέον γίνεται από ιδιωτική δαπάνη εξολοκλήρου (στο παρελθόν ένα μέρος είχε κουπόνι αποζημίωσης). Επίσης ένα μέρος καλύπτεται από τις φαρμακευτικές εταιρίες, μέσω των rebate και clawback – όταν δηλαδή ξεπερνιέται το όριο πωλήσεων που έχει συμφωνηθεί με τα Ταμεία και το οποία τα τελευταία χρόνια έχει μειωθεί στα 1,945 δις €.

Εξωνοσοκομειακή Δαπάνη- Εξέλιξη

Δημόσια Φαρμακευτική Δαπάνη (Εξωνοσοκομειακή)

Από την δημόσια συμβολή στο κόστος, υπάρχει μείωση τα τελευταία χρόνια μετά από μια εκτόξευση μεταξύ των ετών 2004-2009 – όπου από 1% του ΑΕΠ διπλασιάστηκε στα 2.2%. Το σύνολο αυτό του υπερβάλλοντος κόστους μεταξύ 2004 και 2014 που επανήλθε σε ιστορικά ύψη εκτιμάται στα 12 δις €.

Από την δημόσια συμβολή στο κόστος, υπάρχει μείωση τα τελευταία χρόνια μετά από μια εκτόξευση μεταξύ των ετών 2004-2009 – όπου από 1% του ΑΕΠ διπλασιάστηκε στα 2.2%. Το σύνολο αυτό του υπερβάλλοντος κόστους μεταξύ 2004 και 2014 που επανήλθε σε ιστορικά ύψη εκτιμάται στα 12 δις €.

Στην αύξηση αυτή της δαπάνης πρέπει να συνέβαλλαν τα εξής:

- Η μείωση της συμμετοχής των ιδιωτών από 32% το 2000 στη συνολική δαπάνη φαρμάκων στο 5,4% το 2007 και 11% το 2012 (πηγή ΓΓ ΕΣΥΕ)

- Η κατάργηση της λίστας φαρμάκων και η αλλαγή του τρόπου τιμολόγησης (όσον αφορά την σύγκριση με τις τιμές στην ΕΕ)

- Η εισαγωγή ακριβών φαρμάκων

- Ο αναποτελεσματικός έλεγχος συνταγογράφησης και η παραβατικότητα στην συμπλήρωση συνταγών, οι παραποιήσεις στοιχείων όπου σε ορισμένες περιπτώσεις έχουν οδηγηθεί στην Δικαιοσύνη κ.α.

Η μείωση των δαπανών μετά το 2010 συντελέστηκε μέσω της αυστηροποίησης των ελέγχων της συνταγογράφησης και εν συνεχεία με την ηλεκτρονική συνταγογράφηση, καθώς επίσης με την αλλαγή/μειώσεις στην τιμολόγηση των φαρμάκων.

Η μείωση των δαπανών μετά το 2010 συντελέστηκε μέσω της αυστηροποίησης των ελέγχων της συνταγογράφησης και εν συνεχεία με την ηλεκτρονική συνταγογράφηση, καθώς επίσης με την αλλαγή/μειώσεις στην τιμολόγηση των φαρμάκων.

Καταγγελίες για Rebates

Συνεχίζοντας, σύμφωνα με καταγγελίες της κυβέρνησης ΣΥΡΙΖΑ του 2019 (Πολάκης, Ξανθος, Αχτσιόγλου), υπήρξε ζημιά του Δημοσίου ύψους 241 εκ.€ κατά την περίοδο 2006-2010, όταν το Ελληνικό Δημόσιο για μια σειρά μη σύννομων λόγων δεν εισέπραξε τα ποσά που θα έπρεπε να έχει εισπράξει από φαρμακευτικές εταιρείες μέσω του rebate.

Συνεχίζοντας, σύμφωνα με καταγγελίες της κυβέρνησης ΣΥΡΙΖΑ του 2019 (Πολάκης, Ξανθος, Αχτσιόγλου), υπήρξε ζημιά του Δημοσίου ύψους 241 εκ.€ κατά την περίοδο 2006-2010, όταν το Ελληνικό Δημόσιο για μια σειρά μη σύννομων λόγων δεν εισέπραξε τα ποσά που θα έπρεπε να έχει εισπράξει από φαρμακευτικές εταιρείες μέσω του rebate.

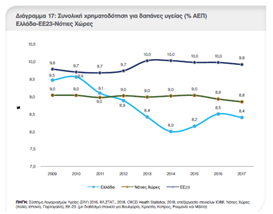

Η μείωση των δαπανών έχει οδηγήσει σε χαμηλότερη κατά κεφαλήν φαρμακευτική δαπάνη (185 € το 2015 από 455 € το 2009) – αλλά και δαπανών υγείας (8,4% του ΑΕΠ) γενικότερα σε επίπεδα χαμηλότερα της ΕΕ (9,9% του ΑΕΠ). Αυτό έχει επίσης αυξήσει την επιβάρυνση των οικογενειακών προϋπολογισμών για φάρμακα, εις βάρος και της λοιπής ιατρικής δαπάνης.

|

|

Η μείωση της φαρμακευτικής δαπάνης θεωρείται ότι έχει επιβαρύνει την ιδιωτική συμβολή και το κόστος των φαρμακευτικών εταιριών (μέσω rebates και clawbacks).

Η μείωση της φαρμακευτικής δαπάνης θεωρείται ότι έχει επιβαρύνει την ιδιωτική συμβολή και το κόστος των φαρμακευτικών εταιριών (μέσω rebates και clawbacks).

Συμμετοχή Φαρμακοβιομηχανίας στο Σύνολο Δαπάνης

Επί πλέον, η μείωση έχει επιβαρύνει σε μεγάλο βαθμό τις φαρμακευτικές εταιρίες (1,4 δις €συνολικά το 2018 σε σχέση με 272 εκ. € το 2012). Το γεγονός αυτό θεωρείται απειλή για την βιωσιμότητα πολλών εταιριών.

Επί πλέον, η μείωση έχει επιβαρύνει σε μεγάλο βαθμό τις φαρμακευτικές εταιρίες (1,4 δις €συνολικά το 2018 σε σχέση με 272 εκ. € το 2012). Το γεγονός αυτό θεωρείται απειλή για την βιωσιμότητα πολλών εταιριών.

Οφειλές Δημοσίου σε φαρμακευτικές

Η επιβάρυνση των φαρμακευτικών όμως μεγεθύνεται από τη μη εξόφληση των οφειλών του Δημοσίου – η οπία στο τέλος του 2016 εκτιμήθηκε στα 900 εκ. €

Η επιβάρυνση των φαρμακευτικών όμως μεγεθύνεται από τη μη εξόφληση των οφειλών του Δημοσίου – η οπία στο τέλος του 2016 εκτιμήθηκε στα 900 εκ. €

Τιμολόγηση Φαρμάκων

Η τιμολόγηση φαρμάκων γίνεται με βάση την τιμή αναφοράς που καθορίζεται από την χαμηλότερη της ΕΕ για τα εισαγόμενα και το κόστος παραγωγής για τα παραγόμενα. Επί αυτών εφαρμόζονται και περιθώρια κέρδους για την διανομή (με βάση τελευταία αναθεώρηση του Μαΐου 2019).

- Για τους χονδρέμπορους

(α) για τα συνταγογραφούμενα μη αποζημιούμενα φάρμακα, ως ποσοστό 5,4% επί της ανώτατης καθαρής τιμής παραγωγού,

(β) για τα συνταγογραφούμενα αποζημιούμενα και εν δυνάμει αποζημιούμενα φάρμακα, ως ποσοστό 4,9% επί της ανώτατης καθαρής τιμής παραγωγού, όταν αυτή είναι έως και 200 €,

(γ) για τα συνταγογραφούμενα αποζημιούμενα φάρμακα και εν δυνάμει αποζημιούμενα, ως ποσοστό 1,5% επί της ανώτατης καθαρής τιμής παραγωγού, όταν αυτή είναι ίση ή μεγαλύτερη από 200 €.

- Για τα φαρμακεία

(α) για τα συνταγογραφούμενα μη αποζημιούμενα φάρμακα, ως ποσοστό 35% επί της χονδρικής τιμής πώλησης,

(β) για τα συνταγογραφούμενααποζημιούμενα και εν δυνάμει αποζημιούμενα φάρμακα, σύμφωνα με τον κάτωθι πίνακα:

| ΧονδρικήΤιμή (€) | Ποσοστό Μικτού Κέρδους (markup) Φαρμακείου (%) |

| 0-50,00 | 30.00% |

| 50,01-100 | 20 .00% |

| 100,01 -150 | 16.00% |

| 150,01-200 | 14.00% |

| 200,01-300 | 12.00% |

| 300,01-400 | 10. 00% |

| 400,01-500 | 9.00% |

| 500,01-600 | 8.00% |

| 600,01-700 | 7.00% |

| 700,01-800 | 6.50% |

| 800,01-900 | 6. 00% |

| 900,01 -1000 | 5.50% |

| 1000,01 -1250 | 5.00% |

| 1250,01-1500 | 4.25% |

| 1500,01 -1750 | 3.75% |

| 1750,01 – 2000 | 3.25% |

| 2000,01 – 2250 | 3.00% |

| 2250,01-2500 | 2.75% |

| 2500,01 – 2750 | 2.50% |

| 2750,01 – 3000 | 2.25% |

| >3000 | 2.00% |

Τα μη συνταγογραφούμενα βασίζονται σε έκδοση ενδεικτικών τιμών και έχουν περιθώριο κέρδους έως 35% στα φαρμακεία.

Το μέσο συνολικό μικτό περιθώριο των φαρμακείων για τα φάρμακα (συνταγογραφούμενα και μη) εκτιμάται σε 20% και για τα παραφαρμακευτικά σε 26% (καλλυντικά, συμπληρώματα, κλπ. – πηγή: Χαράσσοντας μακροπρόθεσμη στρατηγική για το ελληνικό Φαρμακείο, Δαγρές Γιάννης, Τερζής Τάσος, 2018). Τα τελευταία χρόνια αποτελεί θέμα διαμάχης το εάν θα επιτραπεί η διάθεση και εκτός των φαρμακείων των ΜΗΣΥΦΑ.

Σημειώνεται ότι η Ελλάδα έχει από τις χαμηλότερες τιμές φαρμάκων στην ΕΕ, όσο αφορά τα πρωτότυπα – κάτι που ενδεχομένως συντελεί στις παράλληλες εξαγωγές. Όσο αφορά τα γενόσημα θεωρείται από τον ΠΕΦ ότι, μετά τα rebates, clawbacks οι τιμές είναι από τις χαμηλότερες στην ΕΕ. Τα γενόσημα τιμολογούνται στο 65% της τιμής του φαρμάκου αναφοράς στην Ελλάδα ή στην Ευρωζώνη αν δεν κυκλοφορούν στην Ελλάδα.

Σημειώνεται ότι η Ελλάδα έχει από τις χαμηλότερες τιμές φαρμάκων στην ΕΕ, όσο αφορά τα πρωτότυπα – κάτι που ενδεχομένως συντελεί στις παράλληλες εξαγωγές. Όσο αφορά τα γενόσημα θεωρείται από τον ΠΕΦ ότι, μετά τα rebates, clawbacks οι τιμές είναι από τις χαμηλότερες στην ΕΕ. Τα γενόσημα τιμολογούνται στο 65% της τιμής του φαρμάκου αναφοράς στην Ελλάδα ή στην Ευρωζώνη αν δεν κυκλοφορούν στην Ελλάδα.

Τιμές γενόσημων και μερίδιο αγοράς (κατ’όγκο) Τιμές γενόσημων και μερίδιο αγοράς (κατ’όγκο)

|

| Πηγή: Κατανάλωση γενοσήμων σε Ελλάδα, Ευρώπη, ΗΠΑ, Iatronet, , Καραγιώργος Δημήτρης 23 Νοεμβρίου 2017 |

Συνεχίστε στη δεύτερη σελίδα ……..