.

Ανταγωνισμός

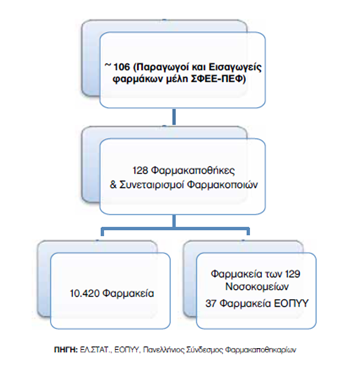

Διάρθρωση Αγοράς στην Ελλάδα

Στην Ελλάδα δραστηριοποιούνται 106 φαρμακευτικές – περίπου οι μισές εκ των οποίων είναι θυγατρικές πολυεθνικών (48 εταιρίες με 3,4 δις € τζίρο με στοιχεία 2015, από τα οποία 2,9 δις € στην εμπορία). Το 25% (κατ΄ όγκο) των φαρμάκων των διεθνών εταιρειών παρασκευάζεται στην Ελλάδα – για παράδειγμα η Boehringer Ingelheim έχει εγχώρια παραγωγή (Φαρμακοβιομηχανία και Οικονομική Ανάπτυξη Κωνσταντίνος Παναγούλιας, Παρουσίαση 2016). Στα μέλη της ΠΕΦ τουλάχιστον (ο άλλος οργανισμός του κλάδου είναι η ΣΦΕΕ) συμπεριλαμβάνονται 18 παραγωγικές εταιρίες που διαχειρίζονται 27 παραγωγικές μονάδες συνολικά.

Στην Ελλάδα δραστηριοποιούνται 106 φαρμακευτικές – περίπου οι μισές εκ των οποίων είναι θυγατρικές πολυεθνικών (48 εταιρίες με 3,4 δις € τζίρο με στοιχεία 2015, από τα οποία 2,9 δις € στην εμπορία). Το 25% (κατ΄ όγκο) των φαρμάκων των διεθνών εταιρειών παρασκευάζεται στην Ελλάδα – για παράδειγμα η Boehringer Ingelheim έχει εγχώρια παραγωγή (Φαρμακοβιομηχανία και Οικονομική Ανάπτυξη Κωνσταντίνος Παναγούλιας, Παρουσίαση 2016). Στα μέλη της ΠΕΦ τουλάχιστον (ο άλλος οργανισμός του κλάδου είναι η ΣΦΕΕ) συμπεριλαμβάνονται 18 παραγωγικές εταιρίες που διαχειρίζονται 27 παραγωγικές μονάδες συνολικά.

Εν συνεχεία ο κλάδος της εμπορίας περιλαμβάνει τους χονδρεμπόρους (φαρμακαποθήκες) και τη λιανική (φαρμακεία ιδιωτών και νοσοκομείων).

Οι κυριότερες φαρμακευτικές εταιρίες στην Ελλάδα:

Πολυεθνικές (με πρωτότυπα)

- Novartis(Ελβετική)

- Merck(ΗΠΑ)

- Pfizer (ΗΠΑ)

- Glaxosmithkline (Βρετανική)

- Menarini (Ιταλία)

- Φαρμασέρβ – Lilly (ΗΠΑ-Ελλάδα)

- ΒoehringerΙngelheim (Γερμανία),

- Amgen(ΗΠΑ)

- AstraZeneca (ΒρετανοΣουηδική)

- Bristol-Myers Squibb (ΗΠΑ)

- Abbott (ΗΠΑ)

- NovoNordisk (Δανία)

- Roche (Ελβετική, διαγνωστικά επίσης)

- Abbbie (βιοτεχνολογία)

Πολυεθνικές (με γενόσημα)

- TEVA (Γερμανο-ισραηλινή)

- Sanofi–Aventis (Γαλλία)

- Ranbaxy Laboratories Ltd (Ινδία) (της επιβλήθηκε πρόστιμο $500 εκ στις ΗΠΑ για επικίνδυνα φάρμακα το 2013

- Specifar (ΗΠΑ)

- Astellas (Ιαπωνίας)

- Bennet (Ινδία)

Ελληνικές (με γενόσημα)

- Demo

- Elpen

- Galenica (που όμως έχει και πρωτότυπα)

- Unifarma

- Pharmathen

Άλλες σημαντικές Ελληνικές φαρμακοβιομηχανίες

- Βιανέξ (παραγωγή φασόν, εμπορία, εξάγει διεθνώς). Παράγει για την Lilly

- Φαμάρ (παραγωγή φασόν, εμπορία, υπό αναδιοργάνωση υπό Αμερικανική Pillarstone, εγκαταστάσεις και Γαλλία)

- Lavipharm (παραγωγή, έχει και εργαστήριο στην Αμερική)

- GenesisPharma (βιοτεχνολογία)

Σύμφωνα με τον ΠΕΦ το σύνολο των παραγωγικών εταιρειών μελών επένδυσε περί τα 800 εκ. € την προηγούμενη δεκαετία, αυξάνοντας σημαντικά την παραγωγή του και το χαρτοφυλάκιο των προϊόντων του. Παράλληλα, ανέπτυξε έντονη εξαγωγική δραστηριότητα που ξεπερνά τα 300 εκ. € οδηγώντας. Οι εταιρίες αυτές έχουν επενδυτικά πλάνα τα οποία εκτιμάται ότι θα προσεγγίσουν τα 300 εκ. ευρώ (και δυνατότητα για 2.000 νέες θέσεις εργασίας).

Οι συγκεκριμένες επενδύσεις θεωρείται πως θα μοιραστούν ισόποσα σχεδόν (α) στην ενίσχυση της παραγωγής με επέκταση ή στη δημιουργία νέων μονάδων και (β) σε επενδύσεις σε Έρευνα και Ανάπτυξη (R&D). Όμως, αυτό υποστηρίζεται ότι εξαρτάται από την πολιτική που θα ακολουθήσει η κυβέρνηση όσον αφορά στην τιμολόγηση (έχει εκφρασθεί αίτημα της σύνδεσης των επενδύσεων με τα rebates και clawback) – αλλά και από τα κίνητρα για τη διεύρυνση του μεριδίου των γενοσήμων.

Οικονομικά Στοιχεία Ελλάδα- Κατάταξη

Στις ανωτέρω εταιρίες θα πρέπει να προστεθούν:

- Η Specifar, με κύκλο εργασιών 65 εκ. € το 2016 – η οποία εξαγοράστηκε από την Αμερικανική Watson το 2011 έναντι 480 εκ. € (από τους Έλληνες μετόχους) – κυρίως λόγω της επιτυχίας του φαρμάκου Εsomeprazole που ανέπτυξε.

- Η Rafarm που ο τζίρος της εκτιμάται σε 80 εκ. € το 2018. Έχει αναπτύξει ένα ενέσιμο ογκολογικό το οποίο εξάγεται στις ΗΠΑ (2017). Ξεκίνησε τις δραστηριότητές της το 1970, και σήμερα είναι μια από τις μεγαλύτερες Ελληνικές φαρμακευτικές βιομηχανίες. Διαθέτει τρεις μονάδες παραγωγής, έκτασης 18.000 τ.μ., απασχολεί πάνω από 530 εργαζόμενους και έχει διεθνή παρουσία με πάνω από 1.500 άδειες εγκεκριμένων προϊόντων, εξαγωγές και στις πέντε ηπείρους σε 65 χώρες, μεταξύ των οποίων οι Η.Π.Α., ο Καναδάς και η Αυστραλία. Η εταιρεία επενδύει το 7% του κύκλου εργασιών της στην έρευνα και ανάπτυξη. Περισσότερες από 70 φαρμακευτικές εταιρείες παγκοσμίως, εμπιστεύονται στη Rafarm την παραγωγή άνω των 500 φαρμακευτικών προϊόντων.

Εταιρίες Διεθνώς

Το Σύνολο πωλήσεων φαρμάκων παγκοσμίως έφτασε στα 754 δις € (σε ex-factory τιμές) το 2017. Μεγαλύτερο μέρος των πωλήσεων σε ΗΠΑ 48% και Ευρώπη 22% (Πηγή EFPIA). Στην Ευρώπη το σύνολο πωλήσεων εκτιμάται στα 207 δις € σε τιμές εργοστασίου (ex-factory) ενώ η παραγωγή σε 258 δις € το 2017 με σημαντικές εξαγωγές (385 δις € εξαγωγές, 98 δις € εμπορικό πλεόνασμα). Ο κλάδος στην Ευρώπη απασχολεί 750.000 εργαζόμενους από τους οποίους 115.000 σε R&D όπου δαπανώνται 35 δις € (πηγή EFPIA). Tο R&Dπου έχει γενικώς μεγάλο κόστος, εν προκειμένω και στην Ευρώπη, καθώς επίσης μικρό ποσοστό επιτυχίας με μακρό χρόνο ανάπτυξης (12 χρόνων). Για αυτό και η προστασία με πατέντες είναι σημαντική για την διατήρηση των φαρμακευτικών.

Το Σύνολο πωλήσεων φαρμάκων παγκοσμίως έφτασε στα 754 δις € (σε ex-factory τιμές) το 2017. Μεγαλύτερο μέρος των πωλήσεων σε ΗΠΑ 48% και Ευρώπη 22% (Πηγή EFPIA). Στην Ευρώπη το σύνολο πωλήσεων εκτιμάται στα 207 δις € σε τιμές εργοστασίου (ex-factory) ενώ η παραγωγή σε 258 δις € το 2017 με σημαντικές εξαγωγές (385 δις € εξαγωγές, 98 δις € εμπορικό πλεόνασμα). Ο κλάδος στην Ευρώπη απασχολεί 750.000 εργαζόμενους από τους οποίους 115.000 σε R&D όπου δαπανώνται 35 δις € (πηγή EFPIA). Tο R&Dπου έχει γενικώς μεγάλο κόστος, εν προκειμένω και στην Ευρώπη, καθώς επίσης μικρό ποσοστό επιτυχίας με μακρό χρόνο ανάπτυξης (12 χρόνων). Για αυτό και η προστασία με πατέντες είναι σημαντική για την διατήρηση των φαρμακευτικών.

Οι 10 μεγαλύτερες εταιρίες παγκοσμίως είναι οι κατωτέρω.

Τάσεις

Τα δεδομένα στην αγορά φαρμάκου και υπηρεσιών υγείας στην Ελλάδα θα διαμορφωθούν από την γήρανση του πληθυσμού και από την εμφάνιση ασθενειών λόγω του τρόπου ζωής (κάπνισμα, μειωμένη κίνηση, παχυσαρκία, κατάθλιψη κ.α). Επίσης αναμένεται αύξηση ασθενών με χρόνιες παθήσεις (Alzheimer, διαβήτης, νεοπλάσματα).

Σε επίπεδο επιστήμης αναμένονται νέα ελπιδοφόρα αλλά ακριβότερα φάρμακα (βιοτεχνολογία, γενετική, precisionmedicine). Από την πλευρά του κράτους και της ιδιωτικής δαπάνης, υπάρχει μείωση στα διαθέσιμα κεφάλαια και πίεση για μείωση δαπανών και τιμών. Επίσης προτείνεται η αύξηση της χρήσης γενοσήμων, η μείωση της συνταγογράφησης και η έμφαση στην πρόληψη.

Σε διεθνές επίπεδο υπάρχει η τάση προς precision medicine, το οποίο είναι ακριβό αλλά με προοπτική να φθηναίνει λόγω του αυξανόμενου ανταγωνισμού (το precision medicine αφορά τη θεραπεία ενός ασθενούς σύμφωνα με τις γενετικές μεταλλάξεις που προκαλούν τη νόσο του). Το precision medicine είναι ακόμα σε εξέλιξη, όπου εξοικειώνεται/ενημερώνεται η ιατρική κοινότητα. Παράλληλα θα αυξηθεί η γενετική ανάλυση για πρόβλεψη πιθανότητας εκδήλωσης ασθενειών.

Η διαχείριση των δεδομένων αυτών σε συνεργασία με ιατρικά δεδομένα νοσηλείας θα προσφέρουν και μια ανάπτυξη των υπηρεσιών πληροφορικής του κλάδου υγείας/φαρμάκου για πρόληψη και δοκιμές θεραπειών. Η γενετική επίσης θα επεκταθεί στην επέμβαση επί των γονιδίων για θεραπευτικούς σκοπούς. Ρόλο στην ανάπτυξη θα παίξουν και τα οικονομικά δεδομένα – με τους φόβους για ύφεση σε διεθνές επίπεδο να πυκνώνουν. Επίσης θα βελτιωθεί η αυτοματοποίηση στην παραγωγή – κάτι που είναι γενικότερο φαινόμενο, χαρακτηριζόμενο ως industry 4.0 στην βιομηχανία. Υπάρχει τάση για μετακίνηση έρευνας R&D εκτός ΕΕ, όπου ίσως είναι μεγαλύτερη η νομοθετική ελευθερία.

Αναμένεται ότι θα επιζήσουν τριών ειδών εταιρίες στο μέλλον σε διεθνές επίπεδο:

- Μεγάλες εταιρίες που θα διαθέτουν πρωτότυπα για διάφορες ασθένειες και θα τα διαχειρίζονται αναλόγως με τις συνθήκες και τις τάσεις της αγοράς (δηλαδή θα μπορούν να τα μεταβιβάζουν, αγοράζουν αναλόγως με την στρατηγική δραστηριοποίησης τους)

- Αυτές που δεν θα έχουν προϊόντα ,αλλά θα είναι καλές στο να διαχειρίζονται διαδικασίες για άλλους – πχ εμπορία ή παραγωγή προϊόντων τρίτων

- Εξειδικευμένες εταιρίες (niche) που θα ειδικεύονται σε ένα προϊόν ή ασθένεια

Κλείνοντας, εκτός από την υγεία, ο τομέας του φαρμάκου αποτελεί και αναπτυξιακό παράγοντα – με ήδη σημαντική δραστηριότητα και προοπτικές στην Ελλάδα. Όμως ο πρόεδρος του Συνδέσμου Φαρμακευτικών Επιχειρήσεων Ελλάδος κ. Ολύμπιος Παπαδημητρίου υποστηρίζει ότι, η τιμολογιακή πολιτική μπορεί να οδηγήσει σε αποεπένδυση, σε απόσυρση έως και 1.000 κωδικών και στην απώλεια 2.500 θέσεων εργασίας. Ο Πρόεδρος της ΠΕΦ ισχυρίζεται ότι μπορούν να γίνουν επενδύσεις 300 εκ. € την επόμενη πενταετία, εάν καταργηθεί το clawback (έμμεσο φορολογικό βραχνά που φτάνει το 60%). Δηλαδή, αντί να εισπράττει το κράτος τα χρήματα, να διατεθούν στην πραγματική οικονομία και να πολλαπλασιαστούν.

Συμπεράσματα

Η Ελληνική φαρμακοβιομηχανία έχει σημαντική αύξηση τζίρου και εξαγωγών, παρά τις δυσμενείς συνθήκες στην Ελλάδα. Απασχολεί άτομα υψηλού μορφωτικού επιπέδου και παρέχει καλές αμοιβές – επίσης, μόνιμες θέσεις εργασίας. Είναι ένα τομέας με υφιστάμενη δραστηριότητα που συμπεριλαμβάνεται στα κρατικά σχέδια χρηματοδότησης της καινοτομίας – οπότε μπορεί να αποτελέσει σημαντικό μέρος της παραγωγικής ανασυγκρότησης. Κάθε ένα ευρώ που θα επενδυθεί, θα αυξήσει το ΑΕΠ κατά 3,9 € – ενώ μία θέση εργασίας δημιουργεί συνολικά ακόμα 4,7 θέσεις εργασίας αλλού.

Τροχοπέδη αποτελούν τα rebates και τα clawbacks – επίσης η χαμηλή διείσδυση των γενοσήμων που πρέπει να επιταχυνθεί, για να υπάρξει επί πλέον μείωση των δαπανών. Οι εταιρίες διεκδικούν απαλλαγή από το κόστος των rebates και των clawbacks ύψους 300 εκ. € τουλάχιστον – ώστε να μπορέσουν να επενδύσουν στον εκσυγχρονισμό τους, δημιουργώντας έως 2.000 θέσεις εργασίας άμεσα. Αυτό θα βοηθήσει να παρακολουθήσουν τις εξελίξεις – τόσο όσον αφορά την παραγωγή, όσο και την ανάληψη νέων σκευασμάτων.

Με βάση τους πολλαπλασιαστές του ΙΟΒΕ, μια επένδυση 300 εκ. € θα προσθέσει 1,2 δις € στο ΑΕΠ και 11.000 θέσεις εργασίας συνολικά. Αν τα μισά από αυτά δοθούν για Έρευνα, θα δημιουργηθούν ως 5.000 θέσεις εργασίας μόνο στον τομέα της έρευνας. Όμως, εάν ακολουθηθεί αυτή η οδός της μείωσης των rebates/clawbacks, θα πρέπει να εξασφαλιστεί ότι, η όποια ελάφρυνση θα οδηγηθεί όντως σε επενδύσεις.

Παναγιώτης Χατζηπλής