.

Με δεδομένο τον άξονα «Γερμανίας-Τουρκίας-Κίνας» που διευκολύνεται σημαντικά από τα Σκόπια, η Ελλάδα θα πρέπει να προσέξει πάρα πολύ – κατανοώντας επιτέλους πως μία οικονομικά ανίσχυρη χώρα δεν είναι ποτέ σε θέση να διαπραγματεύεται επιτυχώς και δεν είναι επιθυμητή ως σύμμαχος από κανέναν.

.

Ανάλυση

Ένας από τους παράγοντες που θα επηρεάσουν την ελληνική οικονομία το 2019, η οποία θα αντιμετωπίσει πολλά προβλήματα, από την υπερχρέωση των τραπεζών έως την πολιτική αστάθεια λόγω των εκλογικών αναμετρήσεων (σε συνθήκες πόλωσης των δύο μεγάλων κομμάτων που έχουν συμβάλλει ανάλογα στην καταστροφή της χώρας μετά το 2010), είναι αναμφίβολα οι οικονομικές εξελίξεις στην Τουρκία – όπου ασφαλώς η υποτίμηση του νομίσματος της θα έχει πολύ σημαντικές συνέπειες για τη χώρα μας, τουλάχιστον στον τουρισμό και στις εξαγωγές.

Επιγραμματικά, από το 2001 και μετά, όπου η Τουρκία ουσιαστικά χρεοκόπησε έχοντας αναγκαστεί να ζητήσει τη βοήθεια του ΔΝΤ, η οικονομία της άρχισε να αναπτύσσεται με ισχυρούς ρυθμούς (γράφημα, εξέλιξη του πραγματικού ΑΕΠ) – κάτι που δεν συνέβη στην Ελλάδα μετά τη χρεοκοπία του 2012 με το PSI, αφού έσπασε το ελατήριο της οικονομίας της που συνήθως εκτινάσσεται έχοντας πιεστεί προηγουμένως, με αποτέλεσμα να βιώνει έκτοτε μία οδύνη δίχως τέλος: την κυλιόμενη πτώχευση.

Ο τρόπος τώρα που εξελίχθηκε η τουρκική οικονομία μετά το 2000 είναι ο τυπικός των αναπτυσσομένων χωρών – ο οποίος διακρίνεται από υψηλούς ρυθμούς ανάπτυξης, σε συνδυασμό με μεγάλες επενδυτικές αποδόσεις. Ειδικότερα, οι προοπτικές υψηλών κεφαλαιακών κερδών έχουν ως αποτέλεσμα τη μαζική εισροή ξένων κεφαλαίων, μέσω των οποίων χρηματοδοτούνται οι επενδύσεις και επιταχύνεται η ανάπτυξη – κάτι που θα έπρεπε να προβληματίσει την Ελλάδα, στην οποία κυβέρνηση και αντιπολίτευση επικαλούνται την ανάγκη διεθνών επενδύσεων όταν εμείς, γνωρίζοντας τους κινδύνους που κρύβουν (εκροές των κερδών στο εξωτερικό κλπ.), τασσόμαστε υπέρ των εγχωρίων με τη λήψη των κατάλληλων μέτρων.

Περαιτέρω, οι καθαρές κεφαλαιακές εισροές για τη διεξαγωγή επενδύσεων, σημαίνουν ταυτόχρονα πως το κράτος υποδοχής τους χρεώνεται στο εξωτερικό – αφού καταναλώνει περισσότερα αγαθά και υπηρεσίες, από όσα παράγει, οπότε αναγκάζεται να εισάγει αυτά που του λείπουν. Ως εκ τούτου η χώρα παρουσιάζει εμπορικό έλλειμμα ή/και έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών της – ενώ, επειδή τα έσοδα από τις εξαγωγές/τουρισμό δεν φτάνουν για να πληρώσει τις εισαγωγές της, το έλλειμμα του ισοζυγίου της είναι αντίστοιχο με τη δανειοδότηση της από τον υπόλοιπο πλανήτη.

Συνήθως λοιπόν ο συνολικός δανεισμός της αναπτυσσόμενης χώρας από το εξωτερικό είναι ανάλογος με το χρηματοδοτικό της έλλειμμα – ενώ η χρέωση της έχει τότε μόνο νόημα, όταν οι εισαγωγές αγαθών και υπηρεσιών επιτρέπουν τη διεξαγωγή κερδοφόρων επενδύσεων που αυξάνουν βιώσιμα το ρυθμό ανάπτυξης. Με απλά λόγια, όπως όταν κάποιος ιδιώτης ή επιχείρηση οφείλει να δανείζεται μόνο για τη διεξαγωγή επενδύσεων που τα κέρδη τους είναι υψηλότερα από τους τόκους των δανείων, εξασφαλίζοντας την αποπληρωμή τους και όχι για καταναλωτικούς σκοπούς, έτσι και μία εθνική οικονομία – αφού διαφορετικά αδυνατεί κάποια χρονική στιγμή να ανταποκριθεί με τις υποχρεώσεις της και χρεοκοπεί.

Συνεχίζοντας οι υψηλές επενδύσεις, υπό τις παραπάνω όμως προϋποθέσεις, αυξάνουν ταυτόχρονα τη διεθνή ανταγωνιστικότητα της χώρας – με αποτέλεσμα να επιτυγχάνει πλεονάσματα στα επόμενα έτη. Στο καταστροφικό παράδειγμα της Ελλάδας, παρά την κατακόρυφη μείωση των μισθών (εσωτερική υποτίμηση), του κόστους εργασίας δηλαδή ανά μονάδα παραγομένου προϊόντος, η ανταγωνιστικότητα της οικονομίας της δεν αυξήθηκε αφού δεν διενεργούνται επενδύσεις – γεγονός που διαπιστώνεται από το ότι, οι εξαγωγές στο τρίτο τρίμηνο του 2018 αυξήθηκαν μεν κατά 7,6%, αλλά οι εισαγωγές κατά 15% (ενώ οι πάγιες επενδύσεις υποχώρησαν κατά 23,%!).

Εύλογα βέβαια, αφού για κάθε 1 ευρώ που λαμβάνουν από την πώληση των προϊόντων τους οι αγρότες, τα 0,90 € περίπου να οδηγούνται εκτός της χώρας – ενώ καλύπτεται μόνο το 15% των αναγκών του τουρισμού από την εγχώρια βιομηχανία, όταν στην Ιταλία το 75% (ανάλυση).

Ένα επόμενο χαρακτηριστικό των αναπτυσσομένων οικονομιών είναι το ότι, οι τιμές των καταναλωτικών αγαθών αυξάνονται περισσότερο από ότι στις αναπτυγμένες χώρες – αφενός μεν επειδή ένα μεγαλύτερο ποσοστό των εισοδημάτων τους διατίθεται για κατανάλωση, λόγω της συγκριτικής τους φτώχειας, αφετέρου λόγω του ότι η ζήτηση δεν καλύπτεται από την εγχώρια παραγωγή.

Έτσι τίθεται σε κίνηση ο ανοδικός κύκλος μισθών-τιμών που προκαλεί υψηλό πληθωρισμό και νομισματικές υποτιμήσεις – όπως στο παράδειγμα της Τουρκίας που διαπιστώνονται ήδη διαδηλώσεις, εξαιτίας της υπερβολικής ανόδου των τιμών των προϊόντων βασικής διατροφής. Σε κάθε περίπτωση η χώρα κινδυνεύει είτε να χρεοκοπήσει, είτε να προσφύγει στο ΔΝΤ, είτε και τα δύο μαζί – ενώ μία δικτατορική κυβέρνηση επιλέγει συνήθως τον τρίτο δρόμο: την εξωτερίκευση των προβλημάτων της, ενδεχομένως με τη διεξαγωγή πολέμων.

Η εξέλιξη της τουρκικής οικονομίας

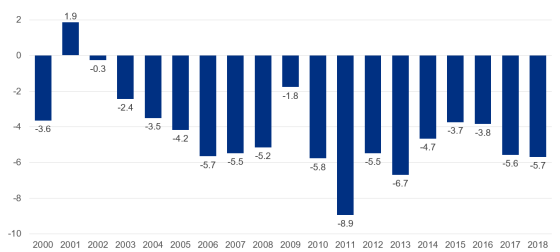

Σύμφωνα με τα στοιχεία του ΔΝΤ, η εξέλιξη της τουρκικής οικονομίας από το 2001 και μετά ήταν η χαρακτηριστική των αναπτυσσομένων οικονομιών. Ειδικότερα, από το 2005 έως το 2018 το μέσο έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών της ήταν στο 5% του ΑΕΠ (γράφημα) – με αποτέλεσμα να αυξάνονται ανάλογα τα εξωτερικά της χρέη, μειωμένα κατά το ποσόν των εμβασμάτων των Τούρκων εργαζομένων στο εξωτερικό.

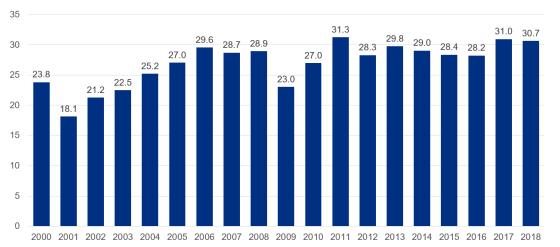

Από την άλλη πλευρά, οι επενδύσεις αυξήθηκαν σε μεγάλο βαθμό από το 2001 έως το 2008, με την εισροή ξένων κεφαλαίων – ενώ ξεπουλήθηκε ένας μεγάλος αριθμός επιχειρήσεων της χώρας, στα πλαίσια των ιδιωτικοποιήσεων που της επέβαλλε το ΔΝΤ.

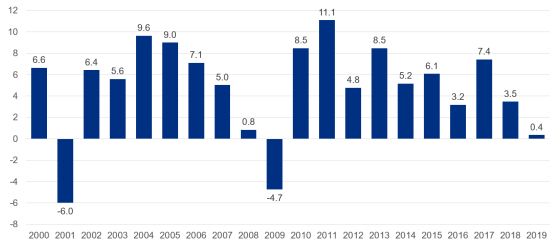

Μετά την κατάρρευση τώρα της παγκόσμιας οικονομίας από την κρίση του 2008, οι επενδύσεις συνεχίσθηκαν – φτάνοντας έως και το 30% του ΑΕΠ της (γράφημα). Για σύγκριση, στην Ελλάδα μειώνονται διαρκώς οι επενδύσεις μετά το 2010, έχοντας βυθιστεί κάτω από το 12% – οπότε είναι ανόητο να αναφέρεται κανείς στην ανάπτυξη της οικονομίας της. Οι υψηλές επενδύσεις τώρα συνοδεύονται από μεγάλους ρυθμούς ανάπτυξης – γεγονός που φαίνεται στην Τουρκία, στην οποία από το 2010 έως το 2017 ο μέσος ρυθμός ήταν 6,8% με μία πτώση του στο 3,2% το 2016 λόγω της τότε πολιτικής αστάθειας.

Μετά τις πολιτικές αναταραχές τώρα του 2016, οι οποίες θα προκαλούσαν ύφεση, η τουρκική κυβέρνηση υιοθέτησε μέτρα ανάπτυξης – κάτι που βέβαια ποτέ δεν συνέβη στην Ελλάδα. Κυρίως την αύξηση των δημοσίων δαπανών και τη μείωση των φόρων, μέσω των οποίων τροφοδοτήθηκε η ζήτηση – καθώς επίσης κρατικές επιδοτήσεις και εγγυήσεις δανείων, για την άνοδο των ιδιωτικών επενδύσεων. Η πολιτική αυτή που στην ουσία μεταφέρει το κόστος στο μέλλον και ως εκ τούτου χαρακτηρίζεται «λαϊκίστικη», είχε ως αποτέλεσμα την άνοδο της ανάπτυξης στο 7,4% του ΑΕΠ το 2017 – κάτι που όμως δεν διήρκεσε, αφού το 2018 υπολογίζεται από το ΔΝΤ να μειωθεί στο 3,5% και το 2019 μόλις στο 0,4%.

Ειδικότερα, η κρατικά επιδοτούμενη ανάπτυξη οδηγεί συνήθως σε μία υπερβάλλουσα ζήτηση, η οποία εκτοξεύει τον πληθωρισμό στα ύψη – γεγονός που τεκμηριώνεται από το ότι, ενώ ο πληθωρισμός (=τιμές καταναλωτή) μεταξύ των ετών 2004 και 2016 ήταν κατά μέσον όρο 8,3% ετήσια, το 2017 έφτασε στο 11,1 % και το 2018 υπολογίζεται στο 15%, με αποτέλεσμα την υποτίμηση της λίρας. Η υποτίμηση με τη σειρά της αυξάνει τις τιμές των εισαγομένων προϊόντων, οπότε ξανά τον πληθωρισμό – επίσης τα χρέη σε ξένο νόμισμα σε όρους λίρας που οδηγούν σε χρεοκοπίες τραπεζών και επιχειρήσεων, καθώς επίσης σε μαζικές εκροές κεφαλαίων.

Οι εκροές κεφαλαίων με τη σειρά τους μειώνουν τα δάνεια για επενδύσεις, οπότε η ανάπτυξη περιορίζεται και η ανεργία αυξάνεται – με αποτέλεσμα η χώρα να βυθίζεται σε μία βαθιά κρίση που εντείνεται από την πολιτική αστάθεια. Εάν σε όλα αυτά προσθέσει κανείς την αύξηση των αμερικανικών επιτοκίων που οδηγεί στην απόσυρση κεφαλαίων από τις αναπτυσσόμενες οικονομίες, υποτιμώντας ακόμη περισσότερο τα νομίσματα τους, θα έχει μία πληρέστερη εικόνα του μέλλοντος – ενώ για την Τουρκία έπαιξε επί πλέον ρόλο η σύγκρουση της με τις Η.Π.Α. λόγω του αμερικανού πάστορα, όπως φάνηκε από τη σταθεροποίηση της λίρας μετά την απελευθέρωση του στο 1:6 περίπου σε σχέση με το ευρώ, από 1:8 περίπου προηγουμένως (το 2006 ήταν 1:2, ενώ το 2014 ήταν 1:3).

Επίλογος

Σε κάθε περίπτωση, ο κύκλος του διαβόλου της τουρκικής οικονομίας (υψηλός πληθωρισμός, υποτίμηση, εκροές κεφαλαίων) δεν είναι καθόλου εύκολο να αντιμετωπισθεί – ενώ απαιτεί κυρίως μία περιοριστική νομισματική πολιτική για τη μείωση του πληθωρισμού, το σταμάτημα της κρατικά επιδοτούμενης ανόδου της ζήτησης, καθώς επίσης την ανάκτηση της εμπιστοσύνης στην κυβέρνηση, έτσι ώστε να δοθεί τέλος στις εκροές κεφαλαίων και να καλυτερεύσει το επενδυτικό κλίμα.

Εν τούτοις ο πρόεδρος της χώρας δεν φαίνεται διατεθειμένος να ακολουθήσει αυτό το δρόμο, αλλά μάλλον θα προσπαθήσει να ενισχύσει το ρυθμό ανάπτυξης με άλλες μεθόδους, όπως η Γερμανία μετά το 1930 – δηλαδή, με κρατικές επενδύσεις στην πολεμική βιομηχανία, με επεκτατικούς πολέμους, με τη μιλιταριστική διεκδίκηση ενεργειακών αποθεμάτων κοκ.

Επομένως η Ελλάδα θα αντιμετωπίσει μεγάλες προκλήσεις, ειδικά μετά την απόσυρση των Η.Π.Α. από τη Συρία – όπου, μεταξύ άλλων, διευκολύνονται τα σχέδια της Τουρκίας για την εξολόθρευση των Κούρδων, έτσι ώστε να μην ιδρυθεί ποτέ ένα δικό τους κράτος. Δεν είναι όμως απίθανο να πρόκειται για μία αμερικανική παγίδα, μέσω της οποίας η Τουρκία θα υποχρεωθεί σε σύγκρουση με τη Ρωσία που δεν θα την ωφελήσει καθόλου – κάτι που ενδεχομένως θα ίσχυε εάν πράγματι οι πρόεδροι Trump και Putin συνεργάζονται μεταξύ τους, αφού όλοι γνωρίζουν πως ο ιδανικός σύμμαχος των Η.Π.Α. απέναντι στην Κίνα (δευτερευόντως στη Γερμανία) είναι η Ρωσία.

Πόσο μάλλον όταν οι Κινέζοι διεισδύουν ήδη σε ρωσικά εδάφη στη Σιβηρία – ενώ η Ρωσία, με μία αχανή έκταση που συνορεύει με την Κίνα και με μόλις 145 εκ. πληθυσμό έναντι 1,4 δις της Κίνας, θα ήταν ανόητο να θεωρήσει δυνατή τη συμμαχία μαζί της. Με δεδομένο πάντως τον άξονα «Γερμανίας-Τουρκίας-Κίνας» που διευκολύνεται σημαντικά από τα Σκόπια, η Ελλάδα θα πρέπει να προσέξει πάρα πολύ – κατανοώντας επιτέλους πως μία οικονομικά ανίσχυρη χώρα δεν είναι σε θέση να διαπραγματεύεται επιτυχώς και δεν είναι επιθυμητή ως σύμμαχος από κανέναν.