Ο κίνδυνος να εξέλθει η Ελλάδα από το τρίτο πρόγραμμα διάσωσης της τον Αύγουστο του 2018 και να επιστρέψει στο τέταρτο το 2019, ακόμη και χωρίς να υπάρξει μία παγκόσμια χρηματοπιστωτική κρίση, είναι μεγάλος – ειδικά λόγω των τραπεζών της που κάθε άλλο παρά έχουν εξυγιανθεί, αποτελώντας μία ωρολογιακή βόμβα στα θεμέλια της ελληνικής οικονομίας.

.

Ανάλυση

Το πρώτο καλό νέο για την Ελλάδα είναι η αναβάθμιση της εκ μέρους της DBRS από CCC σε «Β» με θετική τάση (πηγή), η οποία ερμηνεύεται ως εξής: «Εξαιρετικά κερδοσκοπική πιστωτική ποιότητα, με αρκετά υψηλό επίπεδο αβεβαιότητας ως προς την ικανότητα της χώρας να εξυπηρετεί τα τοκοχρεολύσια της σε συνεχή βάση στο μέλλον, ιδίως σε περιόδους οικονομικής ύφεσης ή δυσχερειών της βιομηχανίας» (the rating scale of DBRS, πηγή). Δυστυχώς λοιπόν το «Β» συνεχίζει να μην είναι επενδυτική βαθμίδα, απέχοντας δύο θέσεις από το «ΒΒΒ», το οποίο εξασφαλίζει στην Πορτογαλία τη συμμετοχή της στο πρόγραμμα της ΕΚΤ – υπενθυμίζοντας πως η Πορτογαλία στηρίζεται μόνο στην καναδική εταιρεία αξιολόγησης, αφού καμία άλλη δεν της έχει δώσει θετική βαθμολογία.

Το δεύτερο καλό νέο για την Ελλάδα είναι το ότι, πέρασαν τα τεστ αντοχής της ΕΚΤ όλες οι ελληνικές τράπεζες, οπότε δεν χρειάζεται η αύξηση των κεφαλαίων τους – γεγονός που σημαίνει πως τα 20 δις € της τρίτης δανειακής σύμβασης που είχαν προβλεφθεί για τη στήριξη των τραπεζών μπορούν να χρησιμοποιηθούν για άλλους σκοπούς, όπως θα ήταν η εξόφληση του ΔΝΤ.

Οι τράπεζες λοιπόν που (α) πριν από τρία χρόνια κινδύνευαν να χρεοκοπήσουν όταν σταμάτησε να τις δανείζει η κεντρική τους (!) για να εκβιάσει την κυβέρνηση, η ΕΚΤ δηλαδή, που (β) διασώθηκαν από τους φορολογουμένους με 40 δις €, που (γ) τους επιβλήθηκαν έλεγχοι κεφαλαίων και που (δ) τελικά αφελληνίσθηκαν έναντι 6-7 δις €, τα οποία τους εξασφαλίζουν τον έλεγχο ιδιωτικών παγίων 300-400 δις €, κρίθηκαν σήμερα υγιείς – οπότε τοποθετήθηκε ακόμη ένα πετραδάκι στη σχεδιαζόμενη από τους λοιπούς Ευρωπαίους έξοδο της Ελλάδας στις αγορές, έτσι ώστε να μην χρειάζεται πλέον να την χρηματοδοτούν.

Το πρώτο όχι και τόσο καλό νέο τώρα για την Ελλάδα είναι το ότι, η Goldman Sachs χαρακτήρισε την όλη διαδικασία ως μία μεγαλύτερη του συνηθισμένου φάρσα – με την έννοια πως η προσημείωση ακραίων καταστάσεων, στην οποία υποβλήθηκαν οι τράπεζες, ήταν πολύ λιγότερο αυστηρή από την αντίστοιχη του 2015.

Εκτός αυτού δεν υπήρξε επίπεδο επιτυχίας ή αποτυχίας στο τεστ, ενώ η ΕΚΤ είχε δηλώσει πως οποιαδήποτε απόφαση αύξησης κεφαλαίου των ελληνικών τραπεζών θα λαμβανόταν κατά περίπτωση – γεγονός που σημαίνει πως από την αρχή ο στόχος ήταν να περάσουν όλες, χωρίς να υπάρχει κίνδυνος να αποτύχει καμία, έτσι ώστε να ανακτηθεί η εμπιστοσύνη των αγορών (πηγή: zero hedge).

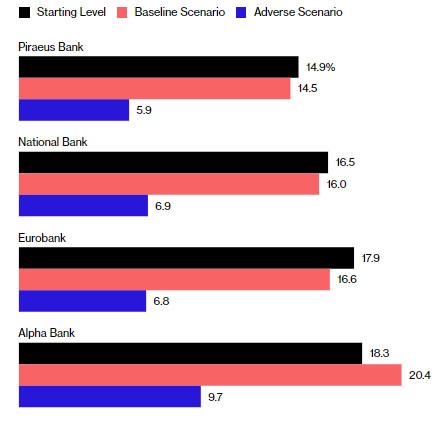

Στα πλαίσια αυτά, εάν είχαν χρησιμοποιηθεί τα κριτήρια του 2015, τα οποία απαιτούσαν από τις τράπεζες να διατηρήσουν τουλάχιστον το 8% του δείκτη κεφαλαιακής επάρκειας «CET1» στο αρνητικό σενάριο, οι τρεις από τις τέσσερις τράπεζες θα αποτύγχαναν – όπως φαίνεται από το γράφημα της Bloomberg (πηγή). Την ίδια στιγμή ο έλεγχος τους ήταν τόσο προσεκτικός, ώστε να παραμείνει ο δείκτης τους πάνω από το ανεπίσημο ποσοστό του 5,5% που χρησιμοποίησε η ΕΚΤ τα τελευταία χρόνια, ακόμη και στο ακραίο αρνητικό σενάριο (μπλε στήλες στο γράφημα).

Τι κακό σενάριο πάντως που χρησιμοποιήθηκε ήταν το «adverse» στο γράφημα με το κόκκινο (πηγή: zero hedge) – το οποίο αναφέρεται στη χειρότερη δυνατή εξέλιξη του ΑΕΠ τα επόμενα χρόνια (-1,3%, -2,1%, 0,2% ή συνολικά -3,3%), στην ανεργία, στον πληθωρισμό, στις τιμές των κατοικιών και σε αυτές των εμπορικών ακινήτων. H Goldman Sachs πάντως απέδειξε με ένα άλλο γράφημα της πως, παρά το ότι δεν υπήρξε καμία βελτίωση του δείκτη CET1 (Common Equity Tier 1) των τραπεζών το 2017 σε σχέση με το 2015, αξιολογήθηκαν ως ισχυρότερες – κάτι που κατά την γνώμη μας έχει σχέση με τις προοπτικές της ελληνικής οικονομίας, οι οποίες θεωρούνται από την ΕΚΤ περισσότερο ευοίωνες σήμερα, σε σχέση με το 2015.

Εν προκειμένω βέβαια θα έπρεπε να σημειώσει κανείς πως δεν αξιολογήθηκε καθόλου ο κίνδυνος μίας επόμενης ευρωπαϊκής ή/και παγκόσμιας κρίσης, η οποία συμβαίνει ανά δέκα περίπου χρόνια, οπότε θα ακολουθούσε το αργότερο εντός του 2019 – όπου θα έπρεπε να ληφθούν υπ’ όψιν τα εξής:

(α) πως η ελληνική οικονομία ευρίσκεται σε πολύ χειρότερη κατάσταση σε σχέση με το 2010 από πάρα πολλές πλευρές (δημόσιο χρέος, κόκκινο ιδιωτικό χρέος, κατεστραμμένος παραγωγικός ιστός, απώλειες στις τιμές των κρατικών και ιδιωτικών ακινήτων άνω των 800 δις €, κατάρρευση του χρηματιστηρίου κοκ.) και

(β) ότι η συμβολή της ΕΚΤ στη μείωση των επιτοκίων δανεισμού των κρατών της Ευρωζώνης μέσω του QE έχει πια εξουδετερωθεί (γράφημα), λόγω του ότι οι αγορές αξιολογούν ήδη τις επιπτώσεις από τη μη συνέχιση του – η οποία τοποθετείται στις αρχές του 2019, χωρίς να γνωρίζει κανείς τι θα συμβεί εάν πράγματι ξεσπάσει μία επόμενη κρίση. Ειδικά όσον αφορά την Ευρωζώνη μάλλον υποτιμάται το θέμα της Ιταλίας – η οποία κατά την άποψη μας είναι αδύνατον να αναπτυχθεί εντός της νομισματικής ένωσης.

Περαιτέρω, η Alpha Bank είχε τις καλύτερες επιδόσεις, ενώ η Τράπεζα Πειραιώς τις χειρότερες – με την Εθνική, την Πειραιώς και την Άλφα να σχεδιάζουν την πώληση 11 δις € μη εξυπηρετούμενων δανείων εντός του 2018. Σύμφωνα όμως με τους FT, οι πωλήσεις αυτές δεν τις βοήθησαν καθόλου στα τεστ αντοχής, αφού αυτά βασίσθηκαν στους Ισολογισμούς τους στα τέλη του 2017.

Συνεχίζοντας, εάν ανακαλούταν τα νομισματικά «backstops» (στήριξη) εκ μέρους της ΕΚΤ, όλες οι ελληνικές τράπεζες θα ήταν αφερέγγυες – με κριτήριο την έκθεση τους στα μη εξυπηρετούμενα δάνεια. Στο γράφημα φαίνεται η έκθεση τους ανά κατηγορία και ανά τράπεζα – όπου στην αριστερή πλευρά είναι το ποσοστό τους επί του συνολικού, χωρισμένα σε μη εξυπηρετούμενα NPL και NPE, ενώ στη δεξιά η κάλυψη τους.

Σε εθνικό επίπεδο, τα ΝΡΕ των ελληνικών τραπεζών ως ποσοστό επί του συνόλου των δανείων τους είναι στο 47% – υψηλότερα από όλα τα άλλα κράτη, ακόμη και από την Κύπρο (γράφημα, δεύτερη γραμμή). Ως ποσοστό επί του ΑΕΠ είναι στο 61% (τρίτη γραμμή), δεύτερα μετά την Κύπρο, ενώ σε απόλυτα νούμερα είναι στην τέταρτη θέση (πρώτη γραμμή) – μεγέθη που σημαίνουν ότι, η Ελλάδα δεν έχει βρει μία σαφή λύση στα τραπεζικά της προβλήματα, παρά τα θετικά αποτελέσματα των τεστ αντοχής.

Ως εκ τούτου, ο κίνδυνος να εξέλθει μεν η Ελλάδα από το τρίτο πρόγραμμα διάσωσης της τον Αύγουστο του 2018 και να επιστρέψει στο τέταρτο το 2019, ακόμη και χωρίς να υπάρξει μία παγκόσμια χρηματοπιστωτική κρίση, είναι πολύ μεγάλος – ειδικά όσον αφορά τις τράπεζες, οι οποίες κάθε άλλο παρά έχουν εξυγιανθεί, αποτελώντας μία ωρολογιακή βόμβα στα θεμέλια της ελληνικής οικονομίας.

Συμπερασματικά λοιπόν τα τεστ αντοχής της ΕΚΤ ήταν ένα μεγάλο τραπεζικό κόλπο, ενώ οφείλουμε «να προσέχουμε τους Δαναούς και δώρα φέροντες» – σημειώνοντας πως πιστεύουμε μεν στην αυτοκριτική, αποδεχόμενοι πως εμείς οι ίδιοι κάναμε πολύ μεγάλα λάθη έως το 2009, τα οποία μας οδήγησαν στην υπερχρέωση, αλλά έκτοτε οι ευθύνες δεν είναι δικές μας για την καταστροφή που βιώσαμε, με εξαίρεση τη συνέχιση της πολιτικής του πελατειακού κράτους (κάτι που ενδεχομένως επέτρεψαν σκόπιμα οι δανειστές, με στόχο τη συνέχιση της ληστείας των Ελλήνων – η οποία προϋποθέτει τη συμμετοχή των εκάστοτε κυβερνήσεων, οπότε την ανταμοιβή τους).

Ανήκουν αποκλειστικά και μόνο στην Τρόικα που μας επέβαλλε το εκ προμελέτης έγκλημα των μνημονίων, κοστίζοντας στην πατρίδα μας ζημίες άνω του 1 τρις €, οπότε δεν πρέπει να της δώσουμε άφεση αμαρτιών – προσποιούμενοι πως η Ελλάδα εξυγιάνθηκε και είναι σε θέση να βγει στις αγορές.

Αντίθετα, οφείλουμε να αναζητήσουμε από κοινού δυνατότητες αποζημίωσης μας για την καταστροφή που μας προκάλεσε, χωρίς να πέσουμε σε μία ακόμη παγίδα – η οποία θα μπορούσε να μας οδηγήσει σε μία πολύ χειρότερη κατάσταση από τη σημερινή, όπως θα ήταν η υπαγωγή μας σε ένα τέταρτο μνημόνιο μερικούς μήνες μετά τη δήθεν έξοδο από το τρίτο. Φυσικά ίσως να κάνουμε λάθος, αλλά αυτή είναι η άποψη μας – πιστεύοντας πως η όποια αισιοδοξία έχει τότε μόνο νόημα, όταν είναι τεκμηριωμένη.