.

Όσο δεν υπάρχει μία κοινή πολιτική συμφωνία, με αποτέλεσμα η κάθε χώρα να προσπαθεί να επιλύσει μόνη της τα προβλήματα της, η Ευρωζώνη δεν πρόκειται να σταθεροποιηθεί – οπότε νομοτελειακά θα καταρρεύσει, υπό το βάρος των εγγενών και λοιπών προβλημάτων της.

.

(Το άρθρο αποτελείται από 2 Σελίδες)

.

Ανάλυση

Υπάρχουν πολλά σημάδια, σύμφωνα με τα οποία η οικονομία της Ευρωζώνης ανακάμπτει – όπως ο ρυθμός αύξησης του ΑΕΠ που τα τελευταία δύο χρόνια είναι της τάξης του 2% ετησίως, ενώ προβλέπεται πως η τάση θα συνεχιστεί στο μέλλον. Εκτός αυτού, η ανεργία έχει περιορισθεί κατά τρεις μονάδες στο 9% περίπου, με τον πληθωρισμό να έχει επανέλθει στο 2% – μετά από μία μεγάλη περίοδο που ήταν τόσο χαμηλός, ώστε να φοβάται κανείς πως θα μπορούσε να εξελιχθεί σε αποπληθωρισμό.

Παράλληλα όμως η πολιτική αβεβαιότητα στην Ευρωζώνη συνεχίζεται – αφού μετά τις εκλογές στην Ολλανδία, με αποτελέσματα που δεν ήταν τόσο θετικά όσο παρουσιάστηκαν (άρθρο), ακολουθεί η Γαλλία. Αν και φαίνεται απίθανο να κερδίσει το Εθνικό Μέτωπο της κυρίας Le Pen, ένα «λαϊκιστικό κόμμα» κατά τους επικριτές του, επειδή η απόσταση του στο δεύτερο γύρο υπερβαίνει τις 30 μονάδες από το πρώτο κατά τις δημοσκοπήσεις, κανένας δεν είναι σίγουρος – ειδικά μετά τα αποτελέσματα στη Βρετανία και στις Η.Π.Α.

Οφείλουμε να σημειώσουμε εδώ ότι, ως «λαϊκισμός» θεωρείται μία προσέγγιση για την οικονομία που δίνει έμφαση στην ανάπτυξη και στην αναδιανομή των εισοδημάτων (πηγή) – αδιαφορώντας για τους κινδύνους του πληθωρισμού και της χρηματοδότησης των δημοσίων ελλειμμάτων, για τους εξωτερικούς περιορισμούς, καθώς επίσης για την αντίδραση των «οικονομικών παραγόντων» στις επιθετικές πολιτικές που είναι αντίθετες με τους νόμους της αγοράς. Ως βασικός εκφραστής του λαϊκισμού θεωρείται σήμερα ο κ. Trump, ο οποίος υποστήριξε προεκλογικά τις μάζες, τασσόμενος εναντίον των ελίτ (άρθρο) – υιοθετώντας τον προστατευτισμό (δασμούς στις εισαγωγές κλπ.), καθώς επίσης μία περιοριστική μεταναστευτική πολιτική. Είναι παράδοξος βέβαια ο ορισμός, αφού θεωρεί αρνητική την τοποθέτηση του ηγέτη υπέρ των συμφερόντων του λαού, αλλά αυτός υπάρχει στη διεθνή βιβλιογραφίο – την οποία φυσικά προωθεί η ελίτ.

Συνεχίζοντας, η επόμενη πολιτική αβεβαιότητα αφορά την Ελλάδα, ενώ έχει σχέση με τη συμμετοχή ή μη του ΔΝΤ στα μνημόνια που της επιβάλλονται – καμία απολύτως με την κυβέρνηση της, η οποία λειτουργεί ως απλός παρατηρητής και διεκπεραιωτής, από εκείνη τη χρονική στιγμή και μετά που συνέχισε την πολιτική της υποτέλειας και των υποκλίσεων των προκατόχων της. Η τρίτη αβεβαιότητα έχει σχέση με την Ιταλία, η οικονομική κατάσταση της οποίας βαίνει από το κακό στο χειρότερο – με αποτέλεσμα να αυξάνονται οι φωνές που απαιτούν την έξοδο της από τη νομισματική ένωση.

Εκτός αυτού υπάρχουν τα εξωτερικά ρίσκα, όπως οι διαπραγματεύσεις με τη Μ. Βρετανία μετά το αίτημα εξόδου της από την ΕΕ – από τα αποτελέσματα των οποίων θα κριθούν αντίστοιχες κινήσεις άλλων χωρών που σκέφτονται επίσης να αποχωρήσουν, όπως η Πολωνία. Επόμενο η πολιτική του νέου αμερικανού προέδρου, ο οποίος μάλλον επιθυμεί τη διάλυση της Ευρωζώνης – αφενός μεν για να μη διακινδυνεύσει το δολάριο, αφετέρου για να μην έχει τη δυνατότητα να παράγει πλεονάσματα η Γερμανία, εκμεταλλευόμενη τη χαμηλή ισοτιμία του ευρώ λόγω της κρίσης του νότου.

Πόσο μάλλον όταν με την επιβολή της πολιτικής της στις υπόλοιπες χώρες, ολόκληρη η Ευρωζώνη έχει πλέον πλεονάσματα (γράφημα) – εις βάρος φυσικά των άλλων περιοχών του πλανήτη, αφού τα πλεονάσματα του ενός είναι ελλείμματα του άλλου.

Επεξήγηση γραφήματος: Εξέλιξη του ισοζυγίου τρεχουσών συναλλαγών ως προς το ΑΕΠ της Ευρωζώνης (γαλάζιες στήλες, αριστερή κάθετος), συγκριτικά με τις Η.Π.Α. (διακεκομμένη γραμμή, δεξιά κάθετος).

.

Όπως διαπιστώνεται από το γράφημα, οι Η.Π.Α. είχαν ανέκαθεν σημαντικά ελλείμματα, ενώ η Ευρωζώνη, μετά την κρίση χρέους του 2012, αύξησε αρκετά τα πλεονάσματα της ως σύνολο – γεγονός που σημαίνει ότι, επιλύει έκτοτε τα προβλήματα της εις βάρος των άλλων περιοχών (αύξηση των εξαγωγών, μείωση των εισαγωγών), κατά τη πάγια τακτική της Γερμανίας.

Ολοκληρώνοντας, όλα τα παραπάνω θα μπορούσαν να οδηγήσουν στη διάλυση της Ευρωζώνης, πόσο μάλλον όταν πολλές χώρες την εύχονται – θεωρώντας το κοινό νόμισμα ως βασική αιτία των προβλημάτων τους. Εκτός αυτών υπάρχουν επί πλέον τα παλαιότερα βάρη της κρίσης – τα οποία θα μπορούσαν να πυροδοτήσουν μία επόμενη. Ειδικότερα τα εξής:

Το ύψος των χρεών

Οι περισσότερες χώρες έχουν μειώσει τα ελλείμματα του προϋπολογισμού τους μετά την κρίση, λόγω της πολιτικής λιτότητας που τους επιβλήθηκε από τη γερμανική κυβέρνηση – η βασική άποψη της οποίας είναι το ότι, η Ευρώπη δεν μπορεί να διατηρήσει το βιοτικό της επίπεδο σε αυτό το ύψος, συμπεριλαμβανομένου του κοινωνικού κράτους, στα πλαίσια της παγκοσμιοποίησης. Στο τρίτο τρίμηνο του 2016 τα ελλείμματα της Ευρωζώνης περιορίσθηκαν στο -1,7% του ΑΕΠ της, από το -7% που είχαν εκτοξευθεί προ της κρίσης – αν και συσσωρεύτηκαν πολλά χρέη, τα οποία αποτελούν ένα μεγάλο πρόβλημα.

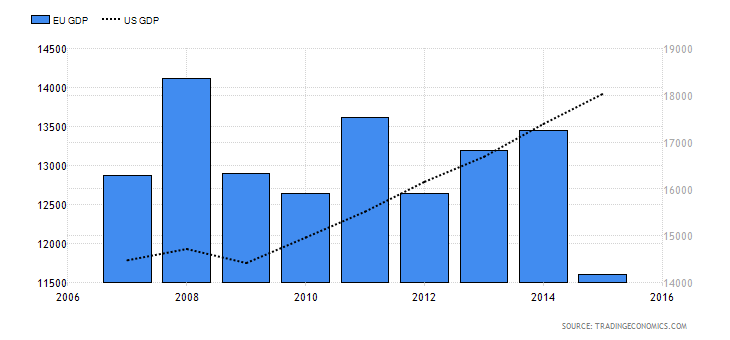

Πριν από την κρίση τα κρατικά χρέη πολλών χωρών ήταν συγκριτικά πολύ χαμηλά – όπως στο παράδειγμα της Ιρλανδίας, όπου το 2007 ήταν στο 24% του ΑΕΠ της ενώ σήμερα είναι στο 94%, της Ισπανίας (από 36% στο 99%) κοκ. Μόνο η Ιταλία και η Ελλάδα είχαν χρέη άνω του 100% του ΑΕΠ τους – ενώ κατά μέσον όρο το δημόσιο χρέος της Ευρωζώνης αυξήθηκε από το 65% στο 90%, κυρίως ως αποτέλεσμα της μη αύξησης του ΑΕΠ της, το οποίο παραμένει σε επίπεδα χαμηλότερα του 2008, σε αντίθεση με τις Η.Π.Α. (γράφημα).

Επεξήγηση γραφήματος: Εξέλιξη του ΑΕΠ της Ευρωζώνης (γαλάζιες στήλες, αριστερή κάθετος), σε σύγκριση με τις Η.Π.Α. (διακεκομμένη γραμμή, δεξιά κάθετος).

.

Περαιτέρω, τα υψηλά δημόσια χρέη δυσκολεύουν τη στήριξη του ρυθμού ανάπτυξης τους με εγχώρια δημοσιονομικά προγράμματα (αύξηση των δημοσίων δαπανών, μείωση των φόρων) – επειδή σε μία τέτοια περίπτωση θα κλιμακώνονταν τα επιτόκια δανεισμού τους, οπότε θα αυξάνονταν τα ελλείμματα και τα χρέη τους. Εκτός αυτού τα κεφάλαια του μηχανισμού στήριξης (ESM) είναι πολύ χαμηλά για να βοηθήσουν τις μεγάλες χώρες, όπως την Ιταλία και την Ισπανία – ενώ η Ευρωζώνη δεν διαθέτει καθόλου δημοσιονομικές ρεζέρβες που θα μπορούσαν να στηρίξουν τα αδύναμα κράτη.

Στα πλαίσια αυτά, ο συνδυασμός των χαμηλών ρυθμών ανάπτυξης με το συγκριτικά μικρό πληθωρισμό, καθώς επίσης με την ενδεχόμενη αύξηση των επιτοκίων στο μέλλον, καθιστά σχεδόν απίθανη την αύξηση του ΑΕΠ των υπερχρεωμένων χωρών – ενώ η ΕΚΤ έχει βοηθήσει μεν αρκετά με τη νομισματική της πολιτική, ειδικά όσον αφορά τη διατήρηση των επιτοκίων σε χαμηλά επίπεδα, αλλά κανένας δεν γνωρίζει πώς θα αντιδράσουν οι αγορές όταν (εάν) σταματήσει τα πακέτα ποσοτικής διευκόλυνσης.

Συνεχίστε στη 2η σελίδα (…)