Τη σημερινή εποχή, απόλυτη προτεραιότητα αποτελεί η διατήρηση της αξίας των περιουσιακών στοιχείων και όχι η αύξηση της – το ευρώ, το δολάριο, τα ομόλογα, οι μετοχές, οι λοιπές επενδύσεις, οι αναδυόμενες αγορές και η Ελλάδα

(To άρθρο αποτελείται από 3 Σελίδες)

.

Η συνεχής μείωση του πληθωρισμού στην Ευρωζώνη, τελευταία στο 0,3% δημιουργεί την εντύπωση ότι, είμαστε «προ των πυλών» του αποπληθωρισμού (depression) – αν και η ζώνη του ευρώ δεν έχει εισέλθει ακόμη στον καθοδικό σπειροειδή κύκλο διευρυμένων φάσεων πτωτικών τιμών, μειωμένων μισθών και περιορισμένων καταναλωτικών δαπανών.

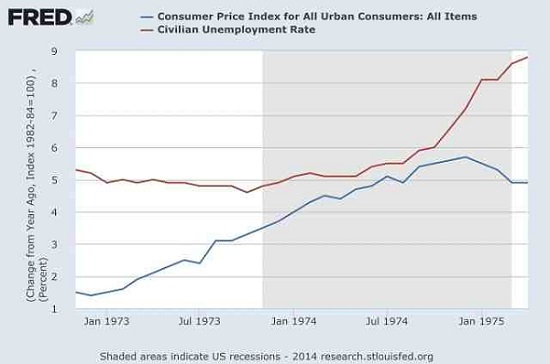

Προφανώς δε ο στασιμοπληθωρισμός (Stagflation), έτσι όπως αυτός καταγράφηκε στις Η.Π.Α. μετά το πετρελαϊκό σοκ της δεκαετίας του 1970, όταν ανέβαιναν ταυτόχρονα οι τιμές καταναλωτή, μαζί με την ανεργία (γράφημα), δεν προβλέπεται ακόμη να συμβεί – αν και κανείς δεν μπορεί να αποκλείσει τίποτα.

.

ΗΠΑ – η εξέλιξη του δείκτη καταναλωτή (μπλε) και ο δείκτης ανεργίας (κόκκινο) τη δεκαετία 1970.

.

Περαιτέρω, ακόμη και αν η Ευρωζώνη οδηγηθεί για ένα μήνα σε αρνητικό πληθωρισμό, αυτό δεν θα σημαίνει πως έχει βυθιστεί στον αποπληθωρισμό – αφού αυτό θα συνέβαινε μόνο εάν ο πληθωρισμός παραμείνει για ένα μεγάλο χρονικό διάστημα αρνητικός, με τις προσμονές των καταναλωτών, όσον αφορά την εξέλιξη των τιμών, να προσαρμόζονται με σαφήνεια προς τα κάτω. Μόνο σε μία τέτοια περίπτωση θα ετίθετο σε λειτουργία το «αποπληθωριστικό σπιράλ», από το οποίο η Ευρωζώνη απέχει ακόμη.

Από την άλλη πλευρά, η ανάπτυξη δεν ήταν η επιθυμητή, παρά το ότι μέχρι τον Απρίλιο είχε παρατηρηθεί μία σημαντική «ανάκτηση», μετά από τις μεγάλες προσπάθειες της ΕΚΤ. Η κρίση της Ουκρανίας διαδραμάτισε ασφαλώς ένα σημαντικό ρόλο στην αρνητική εξέλιξη μετά τον Απρίλιο, ειδικά όσον αφορά τη Γερμανία, καθώς επίσης το εξωτερικό εμπόριο των χωρών της ανατολικής Ευρώπης. Εκτός αυτού, αυξήθηκε η ανασφάλεια όλων των Πολιτών και επιχειρήσεων, η οποία είναι δηλητήριο για την ανάπτυξη μίας οικονομίας.

Εν τούτοις, τα προβλήματα στο εσωτερικό ορισμένων χωρών της Ευρωζώνης είναι κυρίως αυτά, τα οποία επιδείνωσαν τις συνθήκες – όπως της Ιταλίας, η οποία θα τεθεί σύντομα απέναντι στο τρίλημμα «Τρόικα, διαγραφή ή λιρέτα», της Γαλλίας που αναρωτιέται εάν θα πρέπει να επιλέξει μία εθνικοσοσιαλιστική λύση, «εμπλουτισμένη» με το φράγκο (άρθρο), ενώ προσπαθεί να αποφύγει το θανάσιμο εναγκαλισμό της Γερμανίας, της Ισπανίας, το ιδιωτικό χρέος της οποίας είναι τεράστιο, ενώ το δημόσιο αυξάνεται διαχρονικά κοκ.

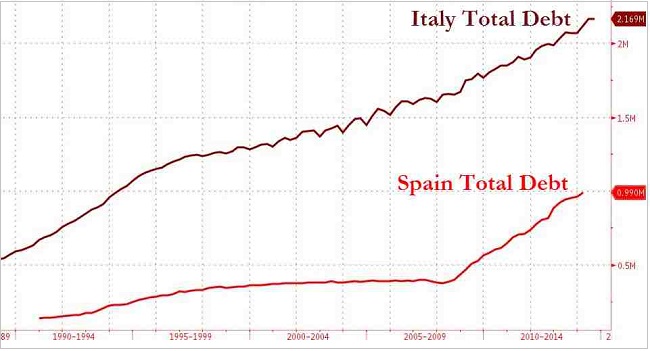

Στο γράφημα που ακολουθεί φαίνεται η συνεχής αύξηση του δημοσίου χρέους της Ιταλίας, στην οποία έχει ξεπεράσει ήδη τα επίπεδα της βιώσιμης εξυπηρέτησης του (2,169 τρις € τον Ιούλιο, πλησιάζοντας το 140% του ΑΕΠ της), καθώς επίσης της Ισπανίας (1,01 τρις € στο δεύτερο τρίμηνο ή 98,9% του ΑΕΠ).

.

Ιταλία, Ισπανία – η εξέλιξη του δημοσίου χρέους της Ιταλίας και της Ισπανίας από το 1990 έως και σήμερα (σε τρις Ευρώ).

.

Προφανώς δε, η κατάσταση αυτή «καθρεπτίζεται» στις διαθέσεις των καταναλωτών, καθώς επίσης των επιχειρήσεων, οι οποίες συνεχώς επιδεινώνονται – με αρνητικά επακόλουθα για την πορεία του πληθωρισμού.

Το μοναδικό θετικό μέγεθος σήμερα είναι η μείωση της ισοτιμίας του ευρώ, η οποία βοηθάει την αύξηση των εξαγωγών – κάτι που είναι όμως αδύνατον να διατηρηθεί μακροπρόθεσμα, τουλάχιστον από οικονομικής πλευράς.

To άρθρο αποτελείται από 3 Σελίδες (…)