(β) Ο δεύτερος λόγος είναι οι επισφάλειες των τραπεζών, οι οποίες δεν αξιολογούνται με τις σημερινές τιμές αγοράς στα λογιστικά τους βιβλία – με στόχο την αποφυγή τυχόν χρεοκοπίας τους. Εκτός αυτού, τα ομόλογα των χωρών της Ευρωζώνης, τα οποία κατέχουν οι τράπεζες, δεν είναι καλυμμένα με δικά τους κεφάλαια – οπότε, τυχόν διαγραφές εκ μέρους των ελλειμματικών κρατών, θα οδηγούσαν στη μαζική κατάρρευση πολλών τραπεζών (όπως θα συνέβαινε το 2010, εάν είχε πτωχεύσει η Ελλάδα).

Παρά τις πολλές «καλές προθέσεις» λοιπόν που προηγήθηκαν, η στενή σχέση των τραπεζών με τα κράτη, η οποία είχε παρομοιασθεί με δύο μεθυσμένους που «αλληλοϋποστηρίζονται» για να μην πέσουν κάτω, συνεχίζει να υπάρχει – ενώ η ΕΚΤ ενθαρρύνει τις τράπεζες να δανείζονται φθηνά χρήματα από την ίδια, με στόχο την αγορά ομολόγων των κρατών της Ευρωζώνης, παρά τους κινδύνους που ενέχει η συγκεκριμένη διαδικασία.

Περαιτέρω, οι πολύ μεγάλες για να χρεοκοπήσουν τράπεζες (too big to fail), έχουν γίνει ακόμη μεγαλύτερες, μέσω της εξαγοράς των μικρότερων – γεγονός που διαπιστώνουμε δυστυχώς και στην Ελλάδα. Συνεχίζουν δε να έχουν πολύ χαμηλά ίδια κεφάλαια, όταν δεν έχει προωθηθεί η διαίρεση τους σε επενδυτικές και εμπορικές – ενώ οι τοποθετήσεις τους σε αξιόγραφα υψηλού ρίσκου δεν έχουν μειωθεί καθόλου.

Για παράδειγμα, μόνο οι τρεις μεγάλες γερμανικές τράπεζες Deutsche Bank (σύνολο ισολογισμού 2,01 τρις €), η Commerzbank (635 δις €) και η Unicredit HVB (348 δις €) έχουν όλες μαζί ένα μέγεθος ισολογισμού που υπερβαίνει το 50πλάσιο, από αυτό που «υπαγορεύει» η γερμανική αντιμονοπωλιακή υπηρεσία.

Ολοκληρώνοντας, η κεντρική τράπεζα των κεντρικών τραπεζών (BIS), η οποία πρόσφατα προειδοποίησε για συνθήκες κραχ (άρθρο), σημειώνει πως οι τράπεζες έχουν πλέον πολύ χαμηλά κέρδη (γράφημα) – ιδιαίτερα αυτές της Ευρωζώνης (ανάλυση), οι οποίες είναι υπερχρεωμένες.

.

Κόσμος – προ φόρων κέρδη των Τραπεζών (2013), ως ποσοστό επί του ενεργητικού τους (ROI, ROA – return on investments, return on assets)

.

Ειδικά οι τράπεζες της Ιταλίας είχαν ζημίες ύψους -1,2% του ενεργητικού τους, ενώ οι γερμανικές δεν ξεπέρασαν το 0,10% (κέρδος) – ποσά ελάχιστα, για να καλύψουν τυχόν πιστωτικούς κινδύνους.

Σύμφωνα δε με την BIS, “Όλα φαίνονται ακόμη αρκετά ήσυχα, αλλά υπάρχουν πολλά σημάδια, σχετικά με το ότι θα μπορούσε να ακολουθήσει μία επώδυνη και πολύ καταστροφική «ανατροπή». Έξι χρόνια μετά το τέλος της κρίσης ελάχιστα πράγματα έχουν αλλάξει. Εξακολουθούμε ακόμη να είμαστε όμηροι των τραπεζών“.

(γ) Οι κεντρικές τράπεζες, με την πολιτική των χαμηλών βασικών επιτοκίων (ανάλυση), υποχρεώνουν τους επενδυτές σε τοποθετήσεις υψηλού ρίσκου – με στόχο την αποκόμιση κερδών.

Η κατάσταση αυτή αποτελεί ουσιαστικά συνέχιση της προηγούμενης όπου, για παράδειγμα, οι γερμανικές τράπεζες αγόραζαν ομόλογα των χωρών του νότου, λόγω των υψηλότερων αποδόσεων τους – ή τοποθετούσαν τα χρήματα τους στις τράπεζες της Κύπρου, της Ισλανδίας κλπ., οι οποίες προσέφεραν μεγαλύτερα επιτόκια.

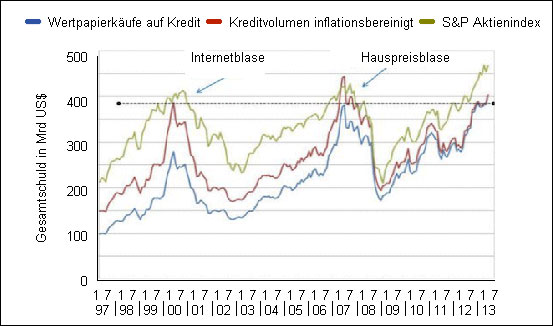

Την ίδια στιγμή, αυξάνει η κερδοσκοπία με δανεικά χρήματα (γράφημα) – κάτι που σημαίνει πως αν τυχόν επικρατήσουν συνθήκες πανικού, όπως για παράδειγμα μετά από τυχόν αύξηση των βασικών επιτοκίων, οι μαζικές πωλήσεις θα οδηγήσουν σε ένα παγκόσμιο κραχ.

.

H αγορά αξιόγραφων επί πιστώσει και η αντίστοιχη κίνηση του S&P 500 / πράσινο (Internetblase = η φούσκα των ηλεκτρονικών μέσων το 2000, Hauspreisblase = η φούσκα ακινήτων)

.

Στο προηγούμενο γράφημα φαίνεται η αγορά αξιόγραφων επί πιστώσει (μπλε γραμμή), ο όγκος των αποπληθωρισμένων πιστώσεων (κόκκινη), καθώς επίσης ο δείκτης S&P (πράσινη) – με τη σχέση μεταξύ τους να είναι ολοφάνερη.

(δ) Οι περισσότερες οικονομίες του πλανήτη είναι ακόμη εξαιρετικά αδύνατες, λόγω της προηγούμενης κρίσης – γεγονός που τεκμηριώνεται από τα υψηλά επίπεδα ανεργίας, το χαμηλό ρυθμό ανάπτυξης, το ναυτιλιακό δείκτη Baltic Dry κοκ. Επομένως, εάν συμβεί κάτι, όπως για παράδειγμα η χρεοκοπία μίας μεγάλης τράπεζας ή μίας μικρής χώρας, θα βυθιστούν όλες μαζί σε μία νέα κρίση, κατά πολύ οδυνηρότερη της προηγούμενης.

.

Επίλογος

Παρά το ότι έχουν παρέλθει αρκετά χρόνια από το ξέσπασμα της κρίσης, στην οποία μας οδήγησαν οι Η.Π.Α., η κατάσταση των περισσοτέρων χωρών παραμένει κρίσιμη – πόσο μάλλον των τραπεζών, η οποία έχει επιδεινωθεί σημαντικά, ενώ έχουν αυξηθεί παράλληλα τα μεγέθη και τα ρίσκα τους, αντί να μειωθούν.

Αρκεί λοιπόν μία μικρή σπίθα, για να ακολουθήσει μία καταστροφική πυρκαγιά, για την αντιμετώπιση της οποίας δεν υπάρχουν πια τα απαραίτητα μέσα – αφού έχουν «αναλωθεί», χωρίς αποτέλεσμα, τα προηγούμενα έτη. Επομένως, ο πλανήτης συνεχίζει να κινδυνεύει – ενώ οι Πολίτες παραμένουν όμηροι των τραπεζών, έχοντας την ψευδαίσθηση πως δεν θα πληρώσουν οι ίδιοι τις ζημίες τους.

.

Βασίλης Βιλιάρδος, για το Analyst.gr

Επισκεφθείτε το Blog του συγγραφέα. Πατήστε εδώ.

.

Βρείτε μας στο Facebook & Twitter: