Εάν το δεύτερο σήμα συναγερμού μετά την κατάρρευση στο Ντουμπάι, οι τραπεζικές επιθέσεις στη Βουλγαρία, δεν ληφθεί σοβαρά υπ’ όψιν, τότε θα βρεθούμε αντιμέτωποι με τεράστια προβλήματα του χρηματοπιστωτικού μας συστήματος

(To άρθρο αποτελείται από 2 Σελίδες)

.

“Ο Dow Jones στις 17.000 μονάδες, ο DAX στις 10.000 ή το 1 τρισεκατομμύριο € νέα χρήματα, με τα οποία θα πλημμυρίσει η ΕΚΤ ξανά τις αγορές σημαίνουν απλά ότι, «μία χούφτα ανθρώπων» στην κορυφή της εισοδηματικής πυραμίδας, κερδίζουν τεράστια ποσά χρημάτων.

Απλούστερα, πως μία μικρή ομάδα δισεκατομμυριούχων της τάξης του 0,123% των ιδιοκτητών των 43.000 πολυεθνικών που ελέγχουν το 80% της αξίας αυτών των ομίλων, στο σύνολο τους μέτοχοι σε χρηματοπιστωτικές επιχειρήσεις με έδρα τις Η.Π.Α. και τη Μ. Βρετανία (πηγή: Glattfelder), γίνονται όλο και λιγότεροι – με τη δύναμη τους να αυξάνεται γεωμετρικά.

Την ίδια στιγμή η μεσαία, πόσο μάλλον η χαμηλότερη εισοδηματική τάξη, αμείβονται με συνεχώς χαμηλότερους μισθούς ή συντάξεις, πληρώνοντας όλο και πιο ακριβά τα τρόφιμα, τα καύσιμα, την εκπαίδευση, την ιατρική περίθαλψη κοκ. – φορολογούμενοι με διαρκώς υψηλότερους φόρους, για να καλύψουν τις αυξημένες δημόσιες δαπάνες από την πολιτική διαφθορά, η οποία επιτρέπει παράλληλα στην εκάστοτε εγχώρια και διεθνή ελίτ να πληρώνει όλο και μικρότερους φόρους.

Αυτά δεν συμβαίνει φυσικά μόνο στις Η.Π.Α. ή στη Μ. Βρετανία, αλλά και σε πολλές άλλες χώρες – όπως στη Γαλλία, για παράδειγμα, η οποία έχει πάψει πια να είναι ένα κράτος που μπορεί κανείς να εργαστεί σκληρά, περιμένοντας να βελτιώσει τη ζωή του. Όσο για την Ελλάδα ή την Ισπανία, όπου η ανεργία ευρίσκεται στο ζενίθ, ενώ πάνω από τους μισούς νέους δεν έχουν θέση εργασίας, η κατάσταση είναι ακόμη χειρότερη – ταυτόχρονα με την αναίρεση των πολιτικών ελευθεριών και τη μετατροπή πολλών χωρών σε δικτατορικά, αστυνομικά κράτη.

Η Δύση λοιπόν συνεχίζει ακάθεκτη την πορεία της προς όλο και υψηλότερο χρέος, όλο και μεγαλύτερη εκτύπωση χρημάτων, όλο και περισσότερους κανονισμούς, όλο και λιγότερη ελευθερία – κάτι που είναι προφανώς αδύνατον να συνεχιστεί στο διηνεκές, χωρίς να ξεσπάσει η καταιγίδα των καταιγίδων“.

.

Άρθρο

Τα χρηματιστήρια της Μέσης Ανατολής έχουν μετατραπεί σε ασανσέρ, μετά την κατάρρευση του Ντουμπάι, η οποία διήρκεσε βέβαια ελάχιστα – αν και οφείλει να τη θεωρήσει κανείς ως μία πάρα πολύ σοβαρή προειδοποίηση, αφού προηγήθηκε μία ανάλογη το 2008 (άρθρο), όπου το εμιράτο απέφυγε την τελευταία στιγμή τη χρεοκοπία του, ενώ ο υπόλοιπος πλανήτης βυθίστηκε σε μία από τις μεγαλύτερες οικονομικές κρίσεις της ιστορίας του.

Το Ντουμπάι βέβαια θα σωθεί ξανά από τους πλούσιους «γείτονες» του, παρά το ότι έκανε ξανά το ίδιο σφάλμα, «εκτρέφοντας» μία επόμενη φούσκα ακινήτων – εκτός απροόπτου φυσικά, κρίνοντας από την αποστολή στρατευμάτων ξηράς εκ μέρους της Σαουδικής Αραβίας προς τη «φλεγόμενη περιοχή» του Ιράκ, η οποία θα μπορούσε να προκαλέσει έναν αιματηρό πόλεμο με το Ιράν (άρθρο).

Δεν μπορούμε όμως να ισχυρισθούμε κάτι ανάλογο για την Ελλάδα ή την Αυστρία, εάν η δεύτερη προειδοποίηση, η κρίση των τραπεζών στη Βουλγαρία (είδηση), δεν ληφθεί σοβαρά υπ’ όψιν – εάν υποθέσουμε δηλαδή πως πρόκειται μόνο για ένα τοπικό πρόβλημα, οφειλόμενο στις διαμάχες των «ολιγαρχών» της χώρας, όπως μας παραπληροφορούν σκόπιμα ορισμένα ΜΜΕ.

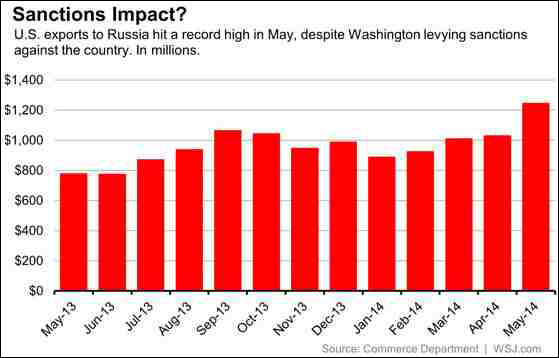

Το ίδιο ισχύει και για την άλλη «εστία τραπεζικής πυρκαγιάς», την Ουκρανία, στην οποία είναι εκτεθειμένες πάρα πολλές ευρωπαϊκές τράπεζες – ενώ οι δήθεν κυρώσεις των Η.Π.Α. στη Ρωσία δεν φαίνεται να έχουν κανένα αποτέλεσμα, κρίνοντας τουλάχιστον από τις αμερικανικές εξαγωγές (γράφημα), οι οποίες αυξήθηκαν σημαντικά το Μάιο.

.

ΗΠΑ– η εξέλιξη των εξαγωγών της χώρας στη Ρωσία

.

Περαιτέρω, η τραπεζική κρίση δεν είναι σε καμία περίπτωση τοπικό πρόβλημα της Βουλγαρίας ή της Ουκρανίας, αλλά ολόκληρης της Ανατολικής Ευρώπης – ενώ ο τρόπος, με τον οποίο είναι δικτυωμένες σήμερα οι τράπεζες μεταξύ τους (συγκοινωνούντα δοχεία), δεν επιτρέπει σχεδόν καμία εξαίρεση.

Ειδικότερα, υπάρχουν σημαντικά «πιστωτικά ρίσκα» σε ολόκληρη την περιοχή, όσον αφορά τις τράπεζες της Ευρωζώνης – κυρίως επειδή τα δάνεια που παρείχαν αφειδώς δεν χρησιμοποιήθηκαν για επενδυτικούς σκοπούς, αλλά για αμιγώς καταναλωτικούς, ενώ σε πολλές περιπτώσεις θεωρήθηκαν εισόδημα εκ μέρους των φτωχών νοικοκυριών. Οι δε τραπεζικές επιθέσεις (Bank runs) που εκδηλώθηκαν στη Βουλγαρία τεκμηριώνουν ότι, αρκεί μία μικρή σπίθα για να οδηγήσει στα όρια της κατάρρευσης το χρηματοπιστωτικό σύστημα.

Στα πλαίσια αυτά, πολλές ευρωπαϊκές τράπεζες θα αναγκαστούν να προβούν σε εκτεταμένες αποσβέσεις επισφαλών πιστώσεων, κατά το παράδειγμα της αυστριακής Erste Bank (άρθρο) – μεταξύ άλλων στην Ουγγαρία, όπου πάνω από τα μισά δάνεια που εγκρίθηκαν για την αγορά ακινήτων, χρησιμοποιήθηκαν για καταναλωτικούς σκοπούς. Με δεδομένο δε το ότι το μεγαλύτερο μέρος τους δόθηκε σε συνάλλαγμα, σε ελβετικά φράγκα κυρίως, σε ένα νόμισμα εξαιρετικά επικίνδυνο, η κατάσταση είναι εκτός ελέγχου.

Αντίθετα, τα δάνεια που δόθηκαν στη Ρουμανία χρησιμοποιήθηκαν σωστά για την κατασκευή ακινήτων, όπου υπήρχαν μεγάλες ανάγκες. Εν τούτοις, επειδή η κυβέρνηση της χώρας μείωσε μαζικά τους μισθούς, δεν υπάρχουν θέσεις εργασίας, ενώ κυριαρχεί ανασφάλεια μεταξύ των Πολιτών, η αποπληρωμή τους είναι αδύνατη – οπότε οι τράπεζες θα αναγκαστούν να διαγράψουν σημαντικά ποσά, με μεγάλο κίνδυνο για τη βιωσιμότητα τους.

To άρθρο αποτελείται από 2 Σελίδες (…)