ΟΙ ΤΡΕΙΣ ΑΔΕΛΦΕΣ ΤΟ 2014

Έξι χρόνια μετά το ξέσπασμα της χρηματοπιστωτικής κρίσης, μέσω τις οποίας οι Η.Π.Α. εξήγαγαν τα οικονομικά τους προβλήματα στην Ευρώπη και ειδικά στη Γερμανία, η οικονομική κατάσταση των εταιριών αξιολόγησης είναι καλύτερη από ποτέ – ειδικά της Moody’s και της S&P, οι οποίες κερδίζουν τεράστια ποσά από την έκρηξη της αγοράς ομολόγων (12,7 τρις $ το 2012 και το 2013), οφειλόμενης στην υπερχρέωση της Δύσης.

Τις επόμενες ημέρες υπολογίζεται πως θα ανακοινώσουν κέρδη ρεκόρ για το πρώτο τρίμηνο – ενώ ήδη η Fitch δήλωσε πως το 2013 ήταν ένα από τα καλύτερα χρόνια στην ιστορία της.

Παράλληλα βέβαια λειτουργούν ως ένα από τα ισχυρότερα οικονομικά όπλα των Η.Π.Α., εξυπηρετώντας τις ηγεμονικές βλέψεις της υπερδύναμης – γεγονός που τεκμηριώνεται από την υποτίμηση της πιστοληπτικής ικανότητας της Ρωσίας (με αποτέλεσμα να ακυρώνει διαρκώς τις πωλήσεις νέων ομολόγων, λόγω έλλειψης αγοραστών), από την θετική αντιμετώπιση των ευρωπαϊκών χωρών, καθώς επίσης από την πρόσφατη καλύτερη αξιολόγηση της Κύπρου.

Η εξαιρετική οικονομική κατάσταση των εταιρειών αυτών δεν βασίζεται μόνο στην έκρηξη της αγοράς ομολόγων – αλλά, επίσης, στο σταμάτημα της κριτικής που τους ασκήθηκε αρχικά από τις δυτικές κυβερνήσεις, οι οποίες τελικά δεν τους επέβαλλαν νέα ρυθμιστικά πλαίσια, όπως σχεδιάζουν με τις τράπεζες.

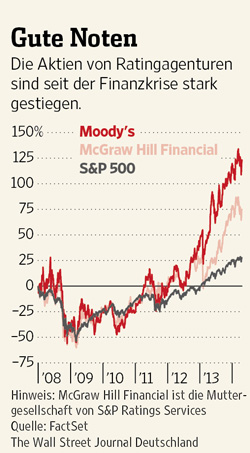

Το επιχειρησιακό μοντέλο τους, σύμφωνα με το οποίο πληρώνουν αυτοί που θέλουν να αξιολογηθούν, οι πωλητές χρεογράφων δηλαδή και όχι οι αγοραστές, διατηρήθηκε άθικτο, ενώ δεν ιδρύθηκαν ανταγωνιστικές εταιρείες – ούτε στην Ευρώπη, ούτε κάπου αλλού (το μερίδιο τους στην αγορά είναι ακόμη της τάξης του 95%). Όπως φαίνεται δε από το γράφημα που ακολουθεί, οι τιμές των μετοχών τους αυξήθηκαν έως και 125%.

.

Οι εξέλιξη των τιμών των εταιρειών που εντάχθηκαν στις αξιολογήσεις του trio inferno.

.

Περαιτέρω, οι τρεις αδελφές πουλούν πλέον στους πελάτες τους περισσότερες οικονομικές αναλύσεις – ενώ περιόρισαν σημαντικά το κόστος λειτουργίας τους, έτσι ώστε να καλύψουν τη μείωση των ποσοστών κέρδους τους, την οποία υιοθέτησαν μετά την κρίση.

Το τμήμα αναλύσεων της Moody’s διπλασίασε σχεδόν τα έσοδα του σε σχέση με το 2007, στα 900 εκ. $ – τα οποία αποτελούν το 33% της αγοράς. Ο τζίρος στο συγκεκριμένο τομέα της S&P, η οποία πουλάει τις αναλύσεις της με τη μέθοδο των συνδρομών, έφτασε στο 1,1 δις $ το 2013 – ενώ αυξήθηκε ανάλογα (75%) και ο τζίρος της Fitch Solutions.

Βέβαια, ορισμένες δικαστικές απαιτήσεις εναντίον τους παραμένουν ακόμη – όπως, για παράδειγμα, η αγωγή ύψους 5 δις $ του Λευκού Οίκου προς την S&P. Εν τούτοις, η καταιγίδα που είχε ξεσπάσει το 2008 φαίνεται πως αποτελεί πλέον παρελθόν – ενώ οι πελάτες τους «αυξάνονται και πληθύνονται».

Στο γράφημα που ακολουθεί, στην αριστερή πλευρά φαίνονται τα λειτουργικά κέρδη των μητρικών εταιρειών των «αδελφών», ενώ στα δεξιά ο τζίρος των επενδυτικών υπηρεσιών της Moody’s, καθώς επίσης της S&P μόνο από τις αξιολογήσεις.

.

Εξέλιξη λειτουργικών κερδών, εξέλιξη τζίρου της Moodys, εξέλιξη Τζίρου της S&P.

.

Ο τζίρος ανά εργαζόμενο (παραγωγικότητα) της S&P υπολογίζεται στα 680.000 $ ετησίως – πολύ υψηλότερος από αυτόν της Goldman Sachs ή της Morgan Stanley, καθώς επίσης μίας μέσης εταιρείας τεχνολογίας (ΙΤ), στην οποία είναι της τάξης των 460.000 $ ανά εργαζόμενο.

.

ΕΠΙΛΟΓΟΣ

Ολοκληρώνοντας, οι εταιρείες αξιολόγησης, ο τζίρος των οποίων έφτασε στο ναδίρ το 2008 (-20% της Fitch, -33% της Moody’s και σχεδόν -50% της S&P), αντέστρεψαν τελικά την τάση, αυξάνοντας το τζίρο και τα κέρδη τους – μειώνοντας ταυτόχρονα τις τιμές και τα έξοδα τους.

Με τα χρέη δε στη Δύση να αυξάνονται συνεχώς, οι μελλοντικές προοπτικές τους είναι κάτι περισσότερο από εξαιρετικές – τουλάχιστον έως το επόμενο κραχ (άρθρο), το οποίο ελπίζουμε να μην είναι το τελευταίο.

.

.