Η «μετανάστευση» των επενδυτών, από τις υψηλού ρίσκου μετοχές σε χαμηλών διακυμάνσεων μετοχές, φανερώνει πως ο προβληματισμός προχωράει και πλέον στην πράξη

(To άρθρο αποτελείται από 2 Σελίδες)

Την περασμένη εβδομάδα, ο DJI (Dow Jones) παρουσίασε ανόδους και πτώσεις που ξεπερνούσαν τις 100 μονάδες κάθε φορά – μια κατάσταση που σίγουρα προβλημάτισε τους επενδυτές σχετικά με το εάν έφθασε τελικά η στιγμή της μεγάλης διόρθωσης στις αγορές των ΗΠΑ.

Παράλληλα, οι υπέρμαχοι της αντιστροφής του κλίματος των αγορών έκαναν και πάλι την εμφάνισή τους στα ΜΜΕ, διακηρύσσοντας πως η πτώση των δεικτών αυτή τη φορά θα αγγίξει νέα χαμηλά της τάξεως του -20%.

Λαμβάνοντας όμως υπόψιν τα τελευταία στοιχεία, παρατηρούμε πως ο δείκτης S&P 500 βρίσκεται μόλις 4% χαμηλότερα του υψηλού του, έχοντας διαγράψει αρνητική απόδοση της τάξεως του -1,8% από τις αρχές του έτους.

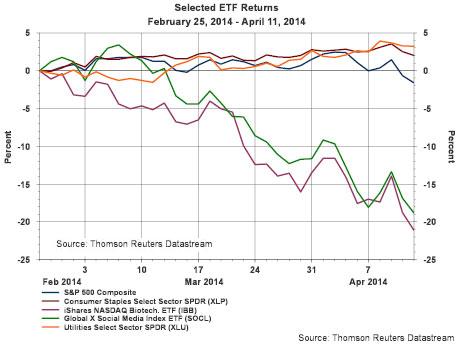

Ο λόγος που επικράτησε τελικά το αρνητικό κλίμα, είναι πως μερικοί υπο-τομείς της αγοράς πράγματι παρουσιάζουν σημάδια διόρθωσης. Όπως διαπιστώνεται από το παρακάτω διάγραμμα, ο κλάδος της βιοτεχνολογίας και ο κλάδος των εφαρμογών κοινωνικής δικτύωσης (social media) έχουν ήδη μπει σε πτωτική πορεία.

.

S&P 500 – κλάδοι υψηλού ρίσκου (πτωτικά) σε σύγκριση με τους κλάδους χαμηλών διακυμάνσεων (ανοδικά). Η μπλε γραμμή (ελαφριά πτώση) αντιπροσωπεύει τον S&P 500

.

Αντιθέτως (και αυτό δικαιολογεί εν μέρει γιατί οι δείκτες δεν έχουν ακόμη διαπιστώσει γενικότερη αντιστροφή), οι κλάδοι που συνήθως μπορούν να θεωρηθούν ως ασφαλείς (λόγω των μικρών διακυμάνσεών τους και της μεγάλης «ανθεκτικότητάς» τους σε περιόδους διόρθωσης), πχ. τα καταναλωτικά προϊόντα και ο κλάδος των επιχειρήσεων κοινής ωφέλειας (ηλεκτροδότηση, ύδρευση κα.), δεν φανερώνουν κάποια πτωτική τάση.

Οπότε, στη πραγματικότητα οι επενδυτές, ακολουθώντας το κλίμα, βρήκαν την ευκαιρία να αποδεσμευτούν από τους κλάδους με το υψηλότερο ρίσκο, επιλέγοντας αντίστοιχα τομείς με λιγότερο απότομες διακυμάνσεις. Κατά αυτόν τον τρόπο (και αναπροσαρμόζοντας τα χαρτοφυλάκιά τους για τυχόν «κακοκαιρία»), οι αξίες των μετοχών στους δύο κλάδους που φανέρωσαν πτώση, επέστρεψαν σε πιο φυσιολογικά και δικαιολογημένα επίπεδα – βάση πραγματικών αποτελεσμάτων και όχι μεσοπρόθεσμων προοπτικών.

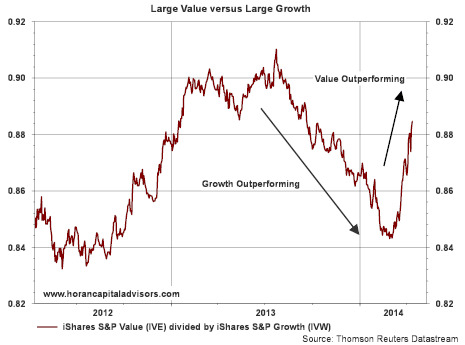

Η μερική αντιστροφή του κλίματος διαπιστώνεται επίσης και από τη σταδιακή «ανταλλαγή» των μετοχών υψηλού ρίσκου (Growth Stocks, αναπτυξιακή μετοχή) με μετοχές «αντικειμενικής αξίας» (Value Stocks).

Οι μετοχές υψηλού ρίσκου, αποτελούνται συνήθως από εταιρείες που δεν αποδίδουν κέρδος υπό τη μορφή μερίσματος, αλλά διαμέσου της αύξησης της τιμής των μετοχών τους (εδώ συνήθως συμπεριλαμβάνονται εταιρείες τεχνολογίας).

Επενδυτές που προσπαθούν να αποφύγουν τον υψηλό κίνδυνο σε περιόδους αστάθειας, επιλέγουν μετοχές που η αξίας τους αντιπροσωπεύει τα θεμελιώδη των εταιρειών και όχι τόσο τις μελλοντικές προοπτικές τους (Value Stocks).

.

Σύγκριση Value Stocks και Growth Stocks (VS δια GS)

.

Όπως φαίνεται από το διάγραμμα, μετά τα μέσα του 2013, οι αγορές είχαν προσωρινά τοποθετηθεί σε μετοχές υψηλού ρίσκου (Growth Outperforming). Στις αρχές του 2014 όμως, το κλίμα φαίνεται να έχει αντιστραφεί απότομα (Value Outperforming), με τους επενδυτές να «κουμπώνουν τα αδιάβροχά τους», φοβούμενοι την επικείμενη (ίσως) διόρθωση.

Στο σημείο αυτό, θεωρούμε σκόπιμο να υπενθυμίσουμε πως η κίνηση των αγορών αντιπροσωπεύει συνήθως τις μελλοντικές προοπτικές της οικονομίας (τουλάχιστον όπως αυτή γίνεται αντιληπτή από τους επενδυτές). Κατ’ επέκτασιν, η πτώση που παρατηρούμε, δεν σημαίνει υποχρεωτικά πως θα ακολουθήσει και μια διόρθωση της τάξεως του 20%.

To άρθρο αποτελείται από 2 Σελίδες (…)