.

Από το συγκεκριμένο Ευρωσύστημα, φαίνονται καθαρά οι εξαιρετικά σοβαρές παθογένειες και αδυναμίες της ελληνικής οικονομίας – αφού πρόκειται για έναν δείκτη ευφορίας ή μη, καθώς επίσης εξωτερικών πλεονασμάτων ή ελλειμμάτων. Πρακτικά, από το Target τεκμηριώνεται ποιες χώρες είναι ισχυρές και ποιες αδύναμες – με μακράν πιο ισχυρή τη Γερμανία και πιο αδύναμη την Ελλάδα, αφού ευρίσκεται στα επίπεδα του Ιουνίου του 2015.

.

Ανάλυση

Ακούγεται συνεχώς ότι η οικονομία μας πηγαίνει καλά, πως έχουμε τεράστια πλεονάσματα και ότι δεν υπάρχει κανένα πρόβλημα – κάτι εξαιρετικά εξοργιστικό, ιδιαίτερα υπό της σημερινές γεωπολιτικές συνθήκες, όπου κινδυνεύουν πολύ σοβαρά οι δύο βασικοί και δυστυχώς προκυκλικοί πυλώνες της οικονομίας μας: ο τουρισμός και η ναυτιλία που συνεισφέρουν πάνω από 40 δις € στο ΑΕΠ μας, συν τα παράπλευρα οφέλη.

Προκυκλικοί σημαίνει ότι, υπεραποδίδουν σε περιόδους διεθνούς ανάπτυξης, ενώ υποαποδίδουν στις κρίσεις – όπως συνέβη το 2008. Όσον αφορά την αισιοδοξία, στηρίζεται ξεκάθαρα σε μία συνεχιζόμενη οικονομική άγνοια – αφού δεν έχει σημασία μόνο ο δημόσιος τομέας μία χώρας αλλά, επιπλέον εάν όχι κυρίως, ο εξωτερικός με έλλειμμα ξανά πάνω από 14 δις € και ο ιδιωτικός (ανάλυση).

Φαίνεται δε από τα χρηματοδοτικά υπόλοιπα μας (ανάλυση), τα οποία είναι σε απελπιστική κατάσταση – ενώ πλεονάσματα του προϋπολογισμού που στηρίζονται στην υπερφορολόγηση της τάξης των 50 δις € και ανάπτυξη που βασίζεται στην κατανάλωση με δανεικά, για την οποία έχουν διατεθεί νέα χρέη περί τα 62 δις € μέσω της ληστείας των ασφαλιστικών ταμείων (πηγή) συν τα χρήματα του Ταμείου Ανάκαμψης, δεν έχουν μέλλον.

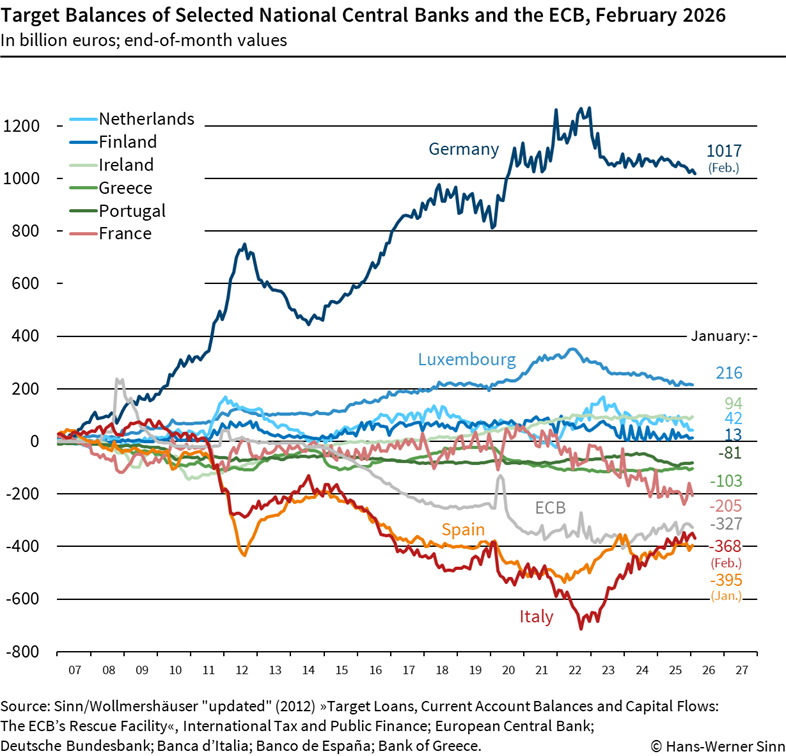

Ένας άλλος δείκτης που τεκμηριώνει την προβληματική κατάσταση της οικονομίας μας, είναι το Target – όπου πρόκειται για έναν δείκτη πραγματικής ευφορίας ή μη, καθώς επίσης εξωτερικών πλεονασμάτων ή ελλειμμάτων. Ειδικότερα τα εξής:

Τα υπόλοιπα του ευρωσυστήματος TARGET (ανάλυση), είναι απαιτήσεις και υποχρεώσεις μεταξύ των εθνικών κεντρικών τραπεζών της ζώνης του ευρώ – οι οποίες συσσωρεύονται με την πάροδο του χρόνου, μέσω μη ισορροπημένων εντολών πληρωμής σε ευρώ μεταξύ των χωρών μελών (πηγή: W. Sinn). Αυτές οι ροές πληρωμών αντανακλούν συναλλαγές για την αγορά αγαθών, φυσικού κεφαλαίου και χρηματοοικονομικών περιουσιακών στοιχείων – καθώς επίσης διεθνείς δημοσιονομικές μεταβιβάσεις.

Οι ετήσιες μεταβολές στα υπόλοιπα TARGET, μετρούν τις θέσεις του ισοζυγίου πληρωμών των αντίστοιχων χωρών – όπου το πλεόνασμα του ισοζυγίου πληρωμών, είναι ίσο με το πλεόνασμα τρεχουσών συναλλαγών, μείον τις εξαγωγές ιδιωτικών και δημοσιονομικών κεφαλαίων.

Εάν τώρα το ισοζύγιο πληρωμών μιας χώρας της ζώνης του ευρώ είναι αρνητικό, το ισοζύγιο TARGET της κεντρικής της τράπεζας μειώνεται – ενώ εάν είναι θετικό, το ισοζύγιο TARGET αυξάνεται.

Περαιτέρω, τα υπόλοιπα του TARGET προκύπτουν από πιστώσεις υπερανάληψης μεταξύ των κεντρικών τραπεζών του Ευρωσυστήματος. Αυτές οι πιστώσεις είναι απεριόριστες σε ποσόν και δεν έχουν ημερομηνία λήξης. Εξασφαλίζονται δε από κοινού από το Ευρωσύστημα, ως σύνολο – επειδή οι αρχικά διμερείς απαιτήσεις και υποχρεώσεις, μετατρέπονται σε αντίστοιχες θέσεις έναντι του ίδιου του Ευρωσυστήματος.

Ο βαθύτερος λόγος για την εμφάνιση των υπολοίπων TARGET έγκειται σε διάφορα μέτρα που έλαβε η ΕΚΤ – για την εξομάλυνση των διαφορών των διεθνών επιτοκίων που προκύπτουν από τις διαφορετικές αξιολογήσεις των αγορών για τον κρατικό κίνδυνο. Τα υπόλοιπα TARGET δεν θα υπήρχαν ως επίμονο φαινόμενο, εάν η ΕΚΤ δεν παρέμβαινε – επιτρέποντας αντ’ αυτού στις αγορές να καθορίζουν τα spreads επιτοκίων ισοδύναμα, με τον κίνδυνο μεταξύ των εθνικών τραπεζικών συστημάτων.

Σε αυτή την περίπτωση, ιδιωτικοί παράγοντες θα εκμεταλλεύονταν τέτοια spreads – μεταφέροντας κεφάλαια σε χώρες με υψηλό επιτόκιο, μέσω κατάλληλων εντολών πληρωμής, όπως συνέβαινε πριν την ευρωπαϊκή κρίση χρέους.

Τα υπόλοιπα TARGET μετρούν επομένως τις ιδιωτικές πιστωτικές σχέσεις που αφορούν εθνικές κεντρικές τράπεζες – έμμεσα, και τις πιστωτικές σχέσεις μεταξύ κρατών της ζώνης του ευρώ . Γιατί; Επειδή μια εθνική κεντρική τράπεζα που ξεκινά μια πληρωμή, δεν χρειάζεται να διατηρεί προηγουμένως αποκτηθέντα υπόλοιπα σε ένα κοινό ίδρυμα εκκαθάρισης – σε αντίθεση με ότι θα απαιτούνταν για εντολές πληρωμής μεταξύ εμπορικών τραπεζών, εντός μιας μόνο χώρας.

Συνεχίζοντας, τα υπόλοιπα του TARGET αποτελούν μέρος των καθαρών διεθνών επενδυτικών θέσεων των χωρών της ζώνης του ευρώ – όπως αναφέρονται από τις επίσημες στατιστικές αρχές.

Για τη Γερμανία το 2025, αντιπροσωπεύουν περισσότερο από το ένα τέταρτο της μεγάλης καθαρής ξένης επενδυτικής θέσης της (ΝΙΙΡ), ύψους περίπου 3,5 τρισεκατομμυρίων ευρώ – όπου η καθαρή διεθνής επενδυτική θέση μιας χώρας, είναι ουσιαστικά το σωρευτικό άθροισμα των προηγούμενων υπολοίπων τρεχουσών συναλλαγών της.

Αντίθετα, η Καθαρή Διεθνής Επενδυτική Θέση της Ελλάδας αντιπροσωπεύει μια σημαντική καθαρή κατάσταση οφειλέτη (πηγή), με οφειλές 103 δις € το Φεβρουάριο του 2026 στο Target (γράφημα) – με τις καθαρές εξωτερικές υποχρεώσεις να υπερβαίνουν τα 338 δισεκατομμύρια ευρώ στα τέλη του 2025.

Μπορεί δε να είναι οι οφειλές Target της Ελλάδας χαμηλότερες από τις αντίστοιχες της Γαλλίας, της Ισπανίας, της Ιταλίας κλπ., αλλά ως ποσοστό του (πληθωριστικού) ΑΕΠ της των περίπου 248 δις €, είναι πάνω από το 40% – οπότε πολύ πιο υψηλές και επικίνδυνες. Σε κάθε περίπτωση, ο μεγάλος δανειστής παραμένει η Γερμανία, με 1,017 τρις € το Φεβρουάριο – ενώ μεγάλο μέρος του Λουξεμβούργου αφορά επίσης τη Γερμανία.

Σε κάθε περίπτωση η NIIP, η οποία μετράει το χάσμα μεταξύ των ξένων περιουσιακών στοιχείων και υποχρεώσεων, υποδηλώνει υψηλό εξωτερικό χρέος – το οποίο οφείλεται σε μεγάλο βαθμό στον δανεισμό του δημοσίου και του ιδιωτικού τομέα, κατατάσσοντας την Ελλάδα μεταξύ των κορυφαίων καθαρών δανειοληπτών της ΕΕ. Το εξωτερικό χρέος της Ελλάδας δε, ήταν υψηλότερο από 584 δις € τρίτο τρίμηνο του 2025 (πηγή).

Τέλος, τα υπόλοιπα του TARGET είναι ουσιαστικά τοκοφόρα – ενώ το εφαρμοζόμενο επιτόκιο αντιστοιχεί σε έναν μέσο όρο των επιτοκίων πολιτικής του Ευρωσυστήματος, με τους τόκους να προκύπτουν από το σύστημα συγκέντρωσης τόκων της ΕΚΤ.

Αυτό το σύστημα έχει σχεδιαστεί για να αποτρέπει αλλαγές στην κατανομή των εσόδων από τόκους μεταξύ των εθνικών κεντρικών τραπεζών – οι οποίες διαφορετικά θα προέκυπταν από ροές πληρωμών και σχετικές μετατοπίσεις ρευστότητας, όπως αντικατοπτρίζονται στα υπόλοιπα του TARGET.

.

Σημείωση: Η οφειλή μας στο TARGET ήταν στις 31/1/2015 στα 76 δις €, ενώ στις 30/6/2015 ήταν 108 δις € – οπότε 32 δις € είχαν φύγει από την Ελλάδα στο πεντάμηνο της διακυβέρνησης ΣΥΡΙΖΑ. Αυτά τα 108 δις € όμως τότε, με τα 103 δις € σήμερα, διαφέρουν ελάχιστα.