.

Οι δύο τελευταίες παγκόσμιες κρίσεις έχουν δημιουργήσει ευκαιρίες για εκείνες τις χώρες που θα θελήσουν έμπρακτα να τις εκμεταλλευθούν – όπως επίσης η προβλεπόμενη επισιτιστική κρίση, όπου η Ελλάδα διαθέτει τεράστια ανταγωνιστικά πλεονεκτήματα στον πρωτογενή της τομέα. Όταν όμως η κυβέρνηση διαθέτει μόλις 183 εκ. € στον πρωτογενή τομέα από τα 43 δις € που σπαταλήθηκαν για τη στήριξη της κατανάλωσης, λόγω του λάθους των lockdowns, ενώ σήμερα τον αποκλείει από τις χρηματοδοτήσεις της αναπτυξιακής τράπεζας και δεν έχει κανένα σχέδιο για την προώθηση του, η κρίση δεν θα λειτουργήσει ως ευκαιρία, αλλά ως ένα ακόμη εμπόδιο – τεκμηριώνοντας πως η Ελλάδα είναι μεν πάμπλουτη, με μεγάλες δυνατότητες, αλλά συνεχίζει να είναι θύμα της κακοδιαχείρισης των κυβερνήσεων της.

.

Ανάλυση

Έχουμε αναφερθεί πολλές φορές στο ότι, για να μπορέσει να ξεφύγει η Ελλάδα από την κρίση που βιώνει τα τελευταία τουλάχιστον 12 χρόνια, θα πρέπει να αυξήσει τη βιομηχανική της παραγωγή – χωρίς την οποία, αφενός μεν δεν πρόκειται ποτέ να ισοσκελισθεί το εμπορικό μας έλλειμμα που συρρικνώνει σταθερά το ΑΕΠ μας (γράφημα), αφετέρου δεν μπορούν να υπάρξουν ποιοτικές, αξιοπρεπείς και ασφαλείς θέσεις εργασίας. Ακριβώς για το λόγο αυτό, το μέσο ωρομίσθιο στην Ελλάδα παραμένει στα επίπεδα του 2008 – στα 13,6 €, όταν το 2008 ήταν 13,5 € (πηγή).

Εξέλιξη εμπορικού ελλείμματος της Ελλάδας

Για να σχηματίσουμε τώρα μία πιο σαφή εικόνα, σχετικά με το τι ακριβώς απαιτείται, οφείλουμε πολύ απλά να εξετάσουμε τα χαρακτηριστικά εκείνων των χωρών του ΟΟΣΑ που κατάφεραν να διατηρήσουν κάποιο σημαντικό βιομηχανικό τομέα – όπου διαπιστώνεται μία σημαντική σχέση, ανάμεσα στα εξής κριτήρια:

μέγεθος της βιομηχανίας, καθώς επίσης του τομέα έρευνας και ανάπτυξης, δεξιότητες του πληθυσμού, επίπεδο ρομποτοποίησης, επίπεδο φορολογίας των επιχειρήσεων, ειδικά των φόρων επί της παραγωγής και ποσοστό αποταμίευσης του έθνους – δηλαδή, η δυνατότητα του να χρηματοδοτεί επενδύσεις.

Από την παραπάνω ανάλυση συμπεραίνεται καθαρά ότι, μία χώρα που επιθυμεί να επανεγκαταστήσει την παραγωγή της, οφείλει προηγουμένως να εκσυγχρονίσει τη βιομηχανία της, να καινοτομήσει περισσότερο, να αυξήσει την εγχώρια αποταμίευση εάν είναι βέβαια πολύ χαμηλή, να μειώσει τους φόρους στην παραγωγή και να βελτιώσει τις δεξιότητες του ενεργού πληθυσμού της. Επομένως χρειάζεται σχέδιο και πρόγραμμα – το οποίο στην Ελλάδα δεν υπάρχει, με αποτέλεσμα να έχει επικρατήσει η μονοκαλλιέργεια του μαζικού, φθηνού και ζημιογόνου τουρισμού, τον οποίο στην ουσία μας έχουν επιβάλλει οι πολιτικές των μνημονίων.

Εάν τώρα θα έπρεπε να ιεραρχήσει κανείς τα ως άνω κριτήρια, θα διαπίστωνε πως κυρίως ο συνδυασμός κόστους εργασίας/δεξιοτήτων είναι αυτός που καθορίζει τη δυνατότητα διατήρησης μίας βιομηχανίας μεγάλου μεγέθους – καθώς επίσης των μισθών που τη συνοδεύουν. Σε χειρότερη θέση δε ευρίσκονται προφανώς εκείνες οι χώρες που συνδυάζουν υψηλό κόστος εργασίας, με χαμηλές δεξιότητες – ενώ μπορούμε να καταλάβουμε από εδώ την τεράστια ζημία που προκάλεσε στην Ελλάδα η μαζική μετανάστευση των 650.000 νέων της υψηλών δεξιοτήτων, στα χρόνια των μνημονίων που δυστυχώς συνεχίζονται.

Περαιτέρω, με βάση τα δεδομένα που υπάρχουν για τα ωρομίσθια στη μεταποιητική βιομηχανία και τις βαθμολογίες που έλαβαν οι χώρες, οι οποίες αναλύονται τακτικά από την έρευνα PLAAC για τις δεξιότητες του ενεργού πληθυσμού κατά την περίοδο 2002 έως 2019, μπορούν να διακριθούν σε γενικές γραμμές οι εξής τέσσερις ομάδες:

(α) Η πρώτη ομάδα που πληροί και τα δύο κριτήρια του χαμηλού κόστους εργασίας, καθώς επίσης των υψηλών δεξιοτήτων, αποτελείται από την Ιαπωνία, τη Νέα Ζηλανδία, τον Καναδά και τη Μ. Βρετανία.

(β) Η δεύτερη ομάδα που πληροί ένα μόνο κριτήριο – αυτό των υψηλών δεξιοτήτων, με το μισθολογικό όμως κόστος μεγάλο. Η ομάδα αυτή αποτελείται από τη Φιλανδία, την Ολλανδία, τη Σουηδία, την Αυστραλία, την Αυστρία, τη Γερμανία, τη Δανία και το Βέλγιο.

(γ) Η τρίτη ομάδα πληροί επίσης ένα κριτήριο – το χαμηλό μισθολογικό κόστος, με την έλλειψη όμως υψηλών δεξιοτήτων. Σε αυτήν συμπεριλαμβάνονται η Ελλάδα και η Ισπανία – οι οποίες μπορεί μεν να ελπίζουν να προσελκύσουν επενδύσεις, αλλά οι ανεπαρκείς δεξιότητες επιδρούν αρνητικά.

Κόστος εργασίας ανά μονάδα παραγομένου προϊόντος (Ελλάδα, Στόχος ΕΚΤ, Ιταλία, Ισπανία, Γαλλία, μέσο Ευρωζώνης των 19, Γερμανία)

Εύλογα όσον αφορά την Ελλάδα, λόγω της έντονης αποβιομηχάνισης της – η οποία δεν έχει καταστρέψει μόνο τα υλικά περιουσιακά της στοιχεία (βιομηχανικά πάγια, εξοπλισμός κλπ.) αλλά, επί πλέον τα άυλα. Σε σχέση βέβαια με το κόστος εργασίας ανά μονάδα παραγομένου προϊόντος, στην Ελλάδα είναι πλέον πολύ χαμηλό – έχοντας προσεγγίσει το αντίστοιχο της Γερμανίας (γράφημα), μέσω του οποίου επικράτησε οικονομικά στην Ευρωζώνη. Παρεμπιπτόντως, από αυτό το κόστος κυρίως εξαρτάται η ανταγωνιστικότητα κάθε χώρας – καθώς επίσης η ισοτιμία του νομίσματος της.

(δ) Τέλος, η τέταρτη ομάδα δεν πληροί κανένα από τα δύο κριτήρια – αφού έχει ταυτόχρονα υψηλό μισθολογικό κόστος και συνολικά ανεπαρκείς δεξιότητες. Η ομάδα αυτή αποτελείται από τις ΗΠΑ, τη Γαλλία και την Ιταλία – όπως άλλωστε τεκμηριώνεται από το ότι, οι τρεις αυτές χώρες βιώνουν περισσότερο από τις άλλες την τραγωδία της αποβιομηχάνισης τους.

Ειδικά οι ΗΠΑ έχουν μετατραπεί σε μία «Rentier Economy» – σε μία μορφή του καπιταλισμού, όπου με τη λέξη «Rentier» εννοείται εκείνο το άτομο που ζει με τα εισοδήματα του από ακίνητη περιουσία και μετοχές. Ο καπιταλισμός αυτός χαρακτηρίζει το τελευταίο στάδιο της οικονομίας μίας χώρας, πριν από την κατάρρευση της – όπου, εάν πρόκειται για μία στρατιωτική και χρηματοπιστωτική υπερδύναμη, όπως οι ΗΠΑ, ισχύουν άλλοι κανόνες (φαίνονται ήδη στον πόλεμο της Ουκρανίας).

Συνεχίζοντας, λόγω των προβλημάτων της εφοδιαστικής αλυσίδας εξαιτίας της πανδημίας και του πολέμου, αναμένεται πως στην Ευρώπη, για παράδειγμα, θα θελήσουν να παράγουν οι επιχειρήσεις περισσότερα προϊόντα εντός της ηπείρου, για να εξυπηρετήσουν την ευρωπαϊκή αγορά – οπότε διαγράφεται μία μεγάλη ευκαιρία για χώρες όπως η Ελλάδα και η Ισπανία, εάν βελτιώσουν τις δεξιότητες του ενεργού πληθυσμού τους.

Διαφορετικά θα προτιμηθούν τα κράτη με χαμηλότερο μισθολογικό κόστος – όπως οι χώρες της κεντρικής και ανατολικής Ευρώπης, η Πορτογαλία και το Μαρόκο. Εν προκειμένω, όταν το ωρομίσθιο στη Γερμανία και στη Γαλλία, συμπεριλαμβανομένων των εισφορών κοινωνικής ασφάλισης υπερβαίνει τα 35 €, αγγίζει τα 29 € στην Ιταλία και τα 22 € στην Ισπανία, ενώ στις χώρες της κεντρικής Ευρώπης δεν ξεπερνάει τα 15 € κατά μέσον όρο, τα 10 € στην Πορτογαλία και τα 2 € στο Μαρόκο, είναι προφανές πως θα επιλεχθούν – ενώ ευρίσκονταν ήδη σε καλύτερη θέση, πριν την πανδημία και τον πόλεμο.

Η φορολογία

Εκτός αυτών όμως, η φορολογία διαδραματίζει έναν επίσης σημαντικό ρόλο – όχι μόνο το ύψος των συντελεστών φορολόγησης αλλά, επί πλέον, η σταθερότητα του φορολογικού πλαισίου και η «φορολογική εντιμότητα» των κυβερνήσεων. Εδώ η Ελλάδα μειονεκτεί σε μεγάλο βαθμό – όπως στο παράδειγμα των φόρων στα καύσιμα (Ειδικός Φόρος Κατανάλωσης, ΦΠΑ), οι οποίοι δεν είναι μόνο εξαιρετικά υψηλοί συγκριτικά με άλλες χώρες.

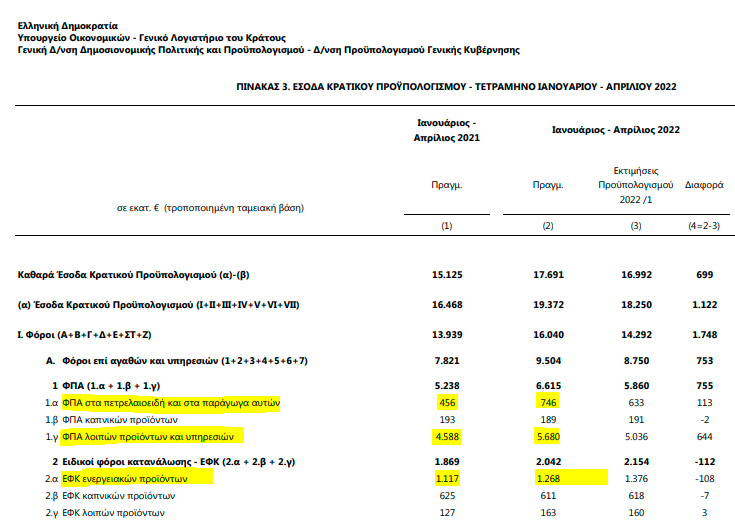

Ειδικότερα, ο αναπληρωτής υπουργός οικονομικών ισχυρίσθηκε πρόσφατα ότι, ο ΕΦΚ μειώθηκε λόγω πτώσης της κατανάλωσης – οπότε η κυβέρνηση δεν μπορεί να μειώσει τον ΦΠΑ, επειδή με αυτόν αντισταθμίζονται τα χαμηλότερα έσοδα από τον ΕΦΚ!

Εκτός του ότι τώρα δεν έλαβε υπ’ όψιν πως με χαμηλότερη τιμή δεν θα μειωνόταν η κατανάλωση, είπε ψέματα – αφού δεν μειώθηκε η κατανάλωση καυσίμων σε σχέση με το 2021, αλλά σε σχέση με τις προβλέψεις του προϋπολογισμού (γράφημα). Παράλληλα, αυξήθηκαν σημαντικά τόσο τα συνολικά έσοδα από φόρους, όσο και από τον ΦΠΑ – μεταξύ άλλων λόγω του πληθωρισμού, όπου με τους ίδιους συντελεστές πληρώνονται μεγαλύτεροι φόροι.

Πρόκειται λοιπόν για μία κυβερνητική «φορολογική ανεντιμότητα» – εκ μέρους ενός κόμματος που προτιμάει να μοιράζει επιδόματα, αντί να μειώνει τους φόρους. Προφανώς για να διατηρεί την εκλογική του πελατεία, αντί να φροντίζει για το καλό της οικονομίας – οπότε των Πολιτών της που δεν θέλουν επιδόματα ελεημοσύνης, αλλά ποιοτικές θέσεις εργασίας.

Έσοδα από φόρους στην ενέργεια ως ποσοστό επί του ΑΕΠ

Τέλος, είναι σημαντικό για την προσέλκυση επενδύσεων και το κόστος ενέργειας – όπου, όταν είναι υψηλό, όπως στην Ελλάδα, δεν μπορούν οι επιχειρήσεις να παράγουν ανταγωνιστικά. Εκτός αυτού, η αγοραστική αξία των μισθών των εργαζομένων μειώνεται – οπότε η κατανάλωση, οι επενδύσεις, το ΑΕΠ κοκ. Εδώ η Ελλάδα έχει τα υψηλότερα έσοδα από φόρους στην ενέργεια, ήδη από το 2018 (γράφημα) – γεγονός που επίσης περιορίζει την ελκυστικότητα της για επενδύσεις.

Επίλογος

Ολοκληρώνοντας, οι δύο τελευταίες παγκόσμιες κρίσεις έχουν δημιουργήσει ευκαιρίες για εκείνες τις χώρες που θα θελήσουν έμπρακτα να τις εκμεταλλευθούν – όπως επίσης η προβλεπόμενη επισιτιστική κρίση, όπου η Ελλάδα διαθέτει τεράστια ανταγωνιστικά πλεονεκτήματα στον πρωτογενή της τομέα.

Όταν όμως η κυβέρνηση διαθέτει μόλις 183 εκ. € στον πρωτογενή τομέα από τα 43 δις € που σπαταλήθηκαν για τη στήριξη της κατανάλωσης, λόγω του λάθους των lockdowns, ενώ σήμερα τον αποκλείει από τις χρηματοδοτήσεις της αναπτυξιακής τράπεζας και δεν έχει κανένα σχέδιο για την προώθηση του, η κρίση δεν θα λειτουργήσει ως ευκαιρία, αλλά ως ένα ακόμη εμπόδιο – τεκμηριώνοντας πως η Ελλάδα είναι μεν πάμπλουτη, με μεγάλες δυνατότητες, αλλά συνεχίζει να είναι θύμα της κακοδιαχείρισης των κυβερνήσεων της.