(To άρθρο αποτελείται από 3 Σελίδες)

του Παναγιώτη Χατζηπλή

Εισαγωγή

Με την εσωτερική υποτίμηση δημιουργήθηκε μοιραία ένα βουνό από κόκκινα δάνεια που οι κάτοχοί τους ενοχοποιήθηκαν συλλήβδην ως στρατηγικοί κακοπληρωτές και να εξανδραποδηθούν – όπως ένας ολόκληρος λαός «τεμπέληδων, διεφθαρμένων και απείθαρχων» που πρέπει να «εκσυγχρονιστεί» για να πληρώσει το «αμάρτημα» των Greek Statistics γιατί οι έχοντες την γνώσιν δεν φύλαξαν, ή δεν ήξεραν. Το ιδιωτικό χρέος μετατράπηκε σε εξωτερικό μέσα από τις ανακεφαλαιοποίησεις που έχουν ως τώρα κοστίσει πάνω από 45 δις € με βάση τα χαμένα χρήματα του ΤΧΣ που προστίθενται στο χρέος. Χωρίς να σκεφτούμε παράπλευρες απώλειες στην ιδιωτική περιουσία και το κόστος της κρίσης στην κοινωνία.

Από την άλλη οι τράπεζες χάθηκαν για την Ελληνική οικονομία και τους ιδιώτες μετόχους, παραδομένες από διοικούντες που προσπαθούσαν να διατηρήσουν ένα συλλογικό status quo. Οι τράπεζες και μαζί η διαχείριση της οικονομίας πέρασαν στο Υπερταμείο των ξένων (ΕΕΣΥΠ) μέσω του ΤΧΣ – ενώ οι όποιοι νέοι μέτοχοι από το εξωτερικό δεν έβαλλαν κεφάλαια για να εξυγιάνουν την κεφαλαιακή δομή τους και να χρηματοδοτήσουν την οικονομία. Τελικά οι Τροϊκανοί τις κατακρεούργησαν, τις τεμάχισαν σε πακέτα δανείων, παγίων, θυγατρικών και υπηρεσιών προς ξεπούλημα. Υποχρέωσαν με αποχώρηση από το δυναμικό χώρο των Βαλκανίων όπου οι τράπεζες μαζί με επιχειρήσεις είχαν σημειώσει μεγάλη πρόοδο και αποτελούσαν αναπτυξιακό πεδίο όπου πλέον οι χώρες τους έχουν φτάσει και ξεπεράσει την Ελλάδα σε ΑΕΠ.

Η παρούσα κυβέρνηση, γνήσιο τέκνο του πολιτικού συστήματος που προσυπογράφει τις Ευρωπαϊκές οδηγίες και δέσμια του υπό το βάρος των πράξεων του και ενός μη βιώσιμου χρέους, συνέχισε να ταΐζει τον τραπεζικό Μινώταυρο στην εναλλασσόμενη αλυσίδα κάλυψης των λαθών των προηγούμενων, που είναι βέβαια όλοι μαζί συνένοχοι. Έτσι:

- Προχώρησε σε μείωση των κόκκινων δανείων (ουσιαστικά απομάκρυνσή τους από τους ισολογισμούς των τραπεζών), κάτω από πιέσεις της Τρόικας και της ΕΚΤ, μέσω εγγυήσεων του προγράμματος ΗΡΑΚΛΗΣ. Έγινε σε δυο δόσεις το 2020 με τον Νόμος 4649/2019 και με επέκτασή του το 2021 φθάνοντας τα 25 δις € κρατικών εγγυήσεων, τα οποία εν δυνάμει θα προστεθούν στο χρέος. Παράλληλα ανέχθηκε το σκανδαλώδες Hive Down με το οποίο οι τράπεζες παρακάμπτουν το Νόμο Χαρδούβελη απαξιώνοντας τα 17 δις € του αναβαλλόμενου φόρου.

- Ψήφισε Νέο Πτωχευτικό νόμο (Ν. 4738/2020) δίνοντας τον πρώτο λόγο στις τράπεζες σε πτωχεύσεις ιδιωτών και επιχειρήσεων που έχουν οικονομικές δυσκολίες με συνοπτικές διαδικασίες για πλειστηριασμούς σπιτιών και περιουσίας και κατάργησε την προστασία του νόμου Κατσέλη με Ν.4745/2020. Είναι κάτι που πίεζαν και επικροτούν οι Τροϊκανοί στις Αξιολογήσεις χρέους. Βέβαια επιδότησε με το πρόγραμμα ΓΕΦΥΡΑ λόγω πανδημίας κάποια δάνεια, που ίσως πάλι ωφελεί τις τράπεζες αφού δεν θα μπορούσαν και να βγουν σε πλειστηριασμό με αυτές τις συνθήκες, είναι πρόγραμμα που όμως τελειώνει.

- Προώθησε τις ηλεκτρονικές συναλλαγές με την συνδέοντας το με το αφορολόγητο τις υψηλές προμήθειες και την περιστολή εξόδων από το κλείσιμο δικτύου. Αξιοσημείωτο ότι παρόλα που προωθείται το ηλεκτρονικό εμπόριο και με τα μέτρα της πανδημίας κάτι που ευνοεί τους μεγάλους διεθνείς ομίλους και τον αφανισμό των ΜμΕ, η κυκλοφορία των χαρτονομισμάτων έχει αυξηθεί το 2021.

- Θέσπισε ακαταδίωκτο ουσιαστικά των Τραπεζικών Στελεχών αποκλείοντας η αυτεπάγγελτη εισαγγελική έρευνά τους (άρθρο 5.2 του Ν4637/19)

- Και φυσικά με το PEPP και τα μέτρα της πανδημίας (43 δις € που φορτώθηκαν στο χρέος) παρείχε ρευστότητα και εγγυήσεις για τραπεζικά δάνεια, κάτι που τελικά μεταφράστηκε σε πτώση των χρηματοδοτήσεων όπως θα δούμε ίσως με παράλληλες τοποθετήσεις σε κρατικό δανεισμό.

Κάθε φορά που γίνονται ανακεφαλαιοποιήσεις ή άλλες ενισχύσεις των τραπεζών παρουσιάζονται ως η χρυσή λύση. Αλλιώς βέβαια θα γίνονταν δεκτές. Ως η τελευταία. Μέχρι την επόμενη. Φυσικά, αφού είναι σε λάθος βάση. Έτσι και τώρα, πάλι βρισκόμαστε σε μια οριακή κατάσταση των τραπεζών που σύντομα θα χρειαστούν κεφαλαιακή ένεση. Από ποιόν άραγε; Αλλά εκτός αυτού, ούτε επιτελούν το έργο τους που είναι η χρηματοδότηση της πραγματικής οικονομίας.

Καταθέσεις

Η ανοδική πορεία των καταθέσεων των νοικοκυριών το 2020 και το 2021 οφείλεται στα δημοσιονομικά μέτρα στήριξης (αυτό είναι αυτό που αποκαλείται διαθέσιμο εισόδημα) σε συνδυασμό με τα lockdown που περιόρισαν τις δαπάνες, ενώ η αβεβαιότητα ως προς τις προοπτικές της απασχόλησης συνέβαλε επίσης σε ενίσχυση της αποταμίευσης.

Από εκεί και πέρα με το άνοιγμα του τουρισμού το καλοκαίρι του 2021 (που σημειώθηκαν καλές επιδόσεις λόγω των πιο χαλαρών μέτρων εισόδου σε σχέση με την Ευρώπη) αύξησε και τα έσοδα των νοικοκυριών από εργασία.

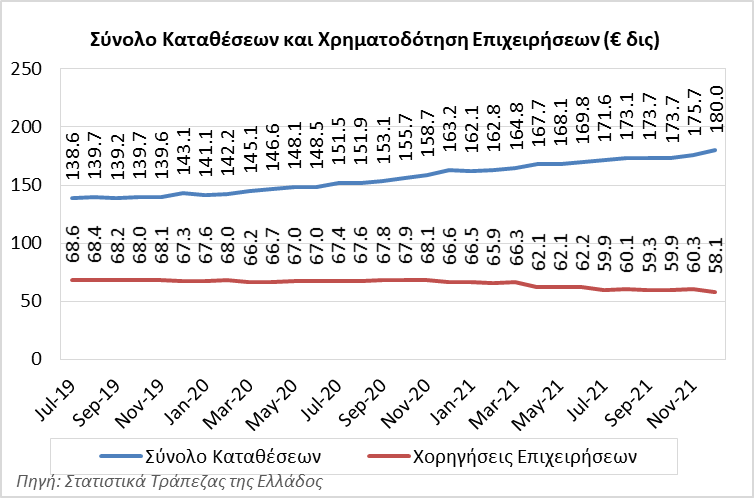

Έτσι βλέπουμε ότι οι καταθέσεις αυξήθηκαν κατά 37 δις € μέσα στην πανδημία (Φεβρουάριο 2020 με Δεκέμβριος 2021 από τα οποία το μεγαλύτερο μέρος, περίπου 21 δις € το 2020 όπου ήταν πιο αυστηρά τα μέτρα της πανδημία και 16,7 δις το 2021. Από αυτά αρχικά το μεγαλύτερο μέρος ήταν από καταθέσεις επιχειρήσεων, 10,9 δις το 2020 έναντι 7,9 δις το 2021 ενώ των νοικοκυριών στα 9,9 δις € το 2020 και 8,9 δις το 2021.

Μεταβολή Καταθέσεων στην πανδημία

| Καταθέσεις | Φεβ 20-Δεκ21 |

Φεβ20-Δεκ20 | Ιαν21-Δεκ21 |

|---|---|---|---|

| Επιχειρήσεις | 18,877 |

10,975 | 7,902 |

| Νοικοκυριά | 18,787 |

9,930 | 8,858 |

| Σύνολο | 37,733 |

20,979 | 16,754 |

Πηγή: Στατιστικά Τράπεζας της Ελλάδος.

Διαθέσιμο Εισόδημα

Όμως και πάλι το διαθέσιμο εισόδημα είναι στα επίπεδα του β’ τριμήνου του 2019 και μόλις τώρα η κατανάλωση αρχίζει να αναπληρώνει τις δαπάνες που αναβλήθηκαν. Να σημειωθεί ότι το διαθέσιμο εισόδημα πέφτει λογικά λόγω αυτού κάτι που θα επιταχύνει η ακρίβεια ενώ θετικά στην κατανάλωση μέτρησε και το χαλαρότερο άνοιγμα του τουρισμού το 2022. Συνεπώς δεν έχει λόγο να αναφέρουμε το διαθέσιμο εισόδημα ως ένδειξη πλουτισμού των νοικοκυριών αλλά μόνο σαν μια παρακαταθήκη στον βαθμό που μπορεί να διοχετευθεί στην οικονομία.

Συνεχίστε στη 2η σελίδα (…)

.

Χρηματοδοτήσεις

Σύμφωνα με την ΤτΕ «η μέση μηνιαία καθαρή ροή τραπεζικής χρηματοδότησης προς ΜΧΕ ήταν μόλις 53 εκατ. ευρώ, έναντι 558 εκατ. ευρώ το 2020 (Ιαν.- Δεκ.)» (ΔΝΠ ΤτΕ Σελ. 139). Είναι ενδεικτικό ότι αναφέρει ότι ανακούφιση επήλθε από το μέτρο της “επιστρεπτέας προκαταβολής” που ενίσχυσε τις επιχειρήσεις από την αρχή της πανδημίας έως το μήνα λήξης του (Απρίλιο του 2021) με συνολικά 8,3 δισ. ευρώ. Μάλιστα το 75% αυτής θα χαριστεί σε κάποιους! (πηγή) Το κόστος αυτό πρέπει να ανέρχεται σε περίπου 1,1 δις € με βάση τον Προϋπολογισμό του 2022.

Σημαντική όμως είναι και ή απορρόφηση χρηματοδότησης του Δημοσίου από τις τράπεζες με αγορές ομολόγων όπως αναφέρει η ΤτΕ. (ΔΝΠ ΤτΕ Σελ 137). Αυτό όμως είναι πρόβλημα γιατί στερεί κεφάλαια από την οικονομία. Αποτελεί επίσης ένα πρόβλημα που αποδομεί το επιχείρημα περί εμπιστοσύνης αγορών. Εξάλλου είναι γνωστό ότι το μεγαλύτερο μέρος των εισροών της πανδημίας ήρθε από το πρόγραμμα PEPP της ΕΚΤ τουλάχιστον 37 δις € από τα 44 δις € δαπανών της πανδημίας, που δεν ξέρουμε τελικά σε ποιους κατέληξε. Θα πρέπει να ερευνηθεί.

Κατά το 2021 υπήρξε επίσης και κόστος του δανεισμού σύμφωνα με την ΤτΕ. Σύμφωνα με την ΤτΕ «το μεσοσταθμικό επιτόκιο δανεισμού των επιχειρήσεων διαμορφώθηκε σε 3,1%, περίπου όσο και το προηγούμενο έτος» (2020: 3,2%, μέσος όρος 2012-2019: 5,1%) (ΔΝΠ ΤτΕ Σελ 141). Ειδικότερα, το μεσοσταθμικό επιτόκιο δανεισμού διαμορφώθηκε κατά μέσο όρο το τρέχον έτος ως εξής: (α) 4,7% στα δάνεια έως 250.000 ευρώ (2020: 4,8%), (β) 3,3% μεταξύ 250.000 ευρώ και 1 εκατ. ευρώ (2020: 3,5%) και (γ) 2,7% στα άνω του 1 εκατ. ευρώ (2020: 2,8%). (ΔΝΠ ΤτΕ Σελ 142). Όμως αυτό ίσως δεν είναι πλασματικό σε αυτές τις συνθήκες αφού μειώθηκε και η χρηματοδότηση, συνεπώς ίσως η χρηματοδότηση επικεντρώθηκε στις εταιρίες με υψηλότερη πιστοληπτική ικανότητα.

Η διαφορά μεταξύ του μεσοσταθμικού κόστος δανεισμού Ελλάδος και ζώνης του ευρώ (spread) μειώθηκε σε 169 μ.β. το δεκάμηνο Ιανουαρίου-Οκτωβρίου 2021 (2020: 179 μ.β) συνεχίζοντας να αποκλιμακένωτεται (290 μ.β. κατά μέσο όρο την περίοδο 2011-2019, ΔΝΠ ΤτΕ Σελ 143). Βέβαια και στην ΕΕ θα αρχίσει να αυξάνεται το βασικό επιτόκιο όπως προφανώς και στην Ελλάδα λόγω του πληθωρισμού.

- Για ενισχύσεις του ΤΕΠΙΧ και του Ταμείο Εγγυοδοσίας (Αναπτυξιακή Τράπεζα) υπεβλήθησαν προτάσεις για 175.000 δάνεια ύψους 28 δις € όταν δίνονται 5,4 δις €, ίσως ούτε και τόσα και σε 4,490 δικαιούχους δηλ. 1 αίτηση στις 38 (πηγή)

- Από τα δάνεια του κορωνοϊού το μεγαλύτερο μέρος στις απορροφήθηκε από μεγάλες επιχειρήσεις. Οι 6 μεγάλες επιχειρήσεις πήραν τα περισσότερα από τα κεφάλαια της χρηματοδότησης (ΕΛΠΕ, Motor Oil, ΤΙΤΑΝ και ΜΥΤΙΛΗΝΑΙΟΣ, Lamda Olympia Village AE) και άλλων κλάδων (ΟΠΑΠ) σύμφωνα με στοιχεία του Υποδιοικητή της Τράπεζας της Ελλάδος! (πηγή) Με μια γρήγορη ματιά στις οικονομικές καταστάσεις τους φαίνεται μια μικρή αύξηση των διαθεσίμων για το 2020 η οποία εξαφανίζεται το 2021 αφού ίσως καταναλώθηκε ή επενδύθηκε όπως συνέβη μάλλον συνολικά στις επιχειρήσεις.

Προβλέπει επίσης η ΤτΕ πιστωτική επέκταση από την μόχλευση των κεφαλαίων του Ταμείου Ανάπτυξη (όπου υπολογίζονται δάνεια ύψους 12,7 δις για την εκτέλεση των δράσεων του). Όμως δεν είμαστε σίγουροι ότι θα γίνει και πότε και αν θα υπάρχουν τα τραπεζικά κεφάλαια. Επίσης οι δράσεις του Ταμείου Ανάπτυξης δεν έχουν έναν ισχυρό αναπτυξιακό χαρακτήρα αφού επιτείνουν την ενεργειακή κρίση μέσα από την πριμοδότηση ΑΠΕ ενώ επίσης έχουν ως και κοινωνικές δαπάνες. Η απολιγνιτοποίηση και η αύξηση του κόστους της εισαγόμενης ενέργειας αυξάνει την οικονομική κρίση και άρα τις δυνατότητες αποπληρωμής δανείων ή χρηματοδότησης.

Κόκκινα Δάνεια

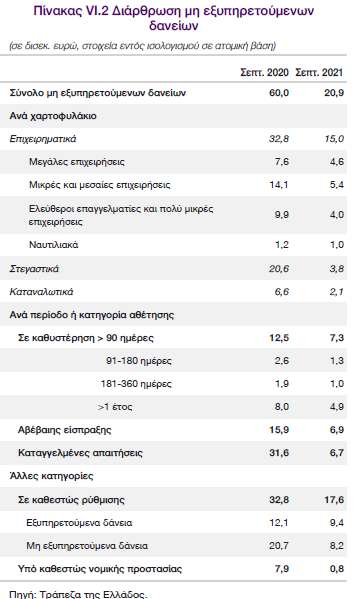

Ο λόγος των κόκκινων δανείων ΜΕΔ προς το σύνολο των δανείων μειώθηκε λόγω του προγράμματος ΗΡΑΚΛΗΣ (με κρατική εγγύηση και κόστος) αλλά παρέμεινε υψηλός (15,0%) το Σεπτέμβριο του 2021 σε σχέση με 2,3% στο μέσο όρο της Ευρώπης με στοιχεία της Ευρωπαϊκής Αρχής Τραπεζών, στο τέλος Ιουνίου 2021. Τα κόκκινα δάνεια ήταν 75 δις το 2019 (πηγή) πριν την εκκίνηση του ΗΡΑΚΛΗΣ (32+32 δις πωλήσεων με 24 δις κρατικών εγγυήσεων) και έχουν μείνει 20 δις τον Σεπτέμβριο του 2021 δηλ. έγιναν 55 δις € περίπου τιτλοποιήσεων.

Σε αυτή την περίπτωση με το νέο πτωχευτικό θα καταλήξουν με συνοπτικές διαδικασίες σε πλειστηριασμούς ή προγράμματα μεταβίβασης σπιτιών έναντι ενοικίου. Οι Τράπεζες μπορεί να τα αγοράζουν σε υψηλές τιμές και να τα μεταβιβάζουν ακόμα και με ζημιά σαν πακέτα αλλά κάπου και αυτές οι αλχημείες έχουν όρια καθώς θα εξαντλήσουν τα κεφάλαιά τους (πηγή).

Σημειώνεται επίσης μεγάλο μέρος των ρυθμίσεων δανείων επανέρχεται σε καθυστέρηση. επίπεδα. Υπάρχουν δομικά προβλήματα που δεν λύνονται με νόμους. Σύμφωνα με στοιχεία της ΤτΕ (σελ. 149) του Σεπτεμβρίου 2021 περίπου 39% του συνόλου των ΜΕΔ συνδέονταν με ρυθμίσεις! Αυτά δείχνει τα αδιέξοδα των μνημονίων ειδικά επειδή δεν υπάρχει ανάπτυξη έχοντας υποτιμηθεί σε σχέση με προμνημονιακά

Μέσα δε από αυτές τις ρυθμίσεις υπάρχουν και ζημιές των τραπεζών, που παρόλο την αύξηση των καταθέσεων και τις υψηλές προμήθειες όπως και την εξοικονόμηση από το δίκτυο θα είναι ζημιογόνος. Ήδη στο εννεάμηνο του 2021 υπάρχουν ζημιές 4,6 δις € συνολικά στις Τράπεζες σε σχέση με ζημιές 688 εκατ. € την ίδια περίοδο το 2020 (βλέπε πίνακα σελ. 148). Αυτό ακόμα και αν δεν έχει συνέπειες αφού παρέκαμψαν την αύξηση κεφαλαίου μέσα από το σκάνδαλο του hive down, έχει τα όριά του αφού κάποια στιγμή θα πλήξει την κεφαλαιακή επάρκεια.

Συνεχίστε στη 3η σελίδα (…)

.

Κεφαλαιακή Επάρκεια

O Δείκτης Κεφαλαίων Tier 1 (Κοινών Μετοχών/Common Equity Tier 1 − CET1) όσο και ο Συνολικός Δείκτης Κεφαλαίου (Total Capital Ratio μαζί δηλαδή με άλλα στοιχεία που λογίζονται ως ίδια κεφάλαια) υποχώρησαν στο τέλος Σεπτεμβρίου 2021, σε 12,6% και 15,1% αντίστοιχα (έναντι 14,6% και 16,3% αντίστοιχα το Σεπτέμβριο 2020). Αν δε συνυπολογιστούν κάποιες λογιστικές μεταρρυθμίσεις (από το ΔΠΧΑ 9 για την αποτίμηση δανείων) ο δείκτης CET1 διαμορφώνεται σε 10,7% και ο Δείκτης Κεφαλαιακής Επάρκειας σε 13,3% όταν σε ο μέσος όρος στην Ευρώπη, σύμφωνα με στοιχεία της Ευρωπαϊκής Αρχής Τραπεζών, ο αντίστοιχος μεσοσταθμικός δείκτης CET1 διαμορφώθηκε σε 15,5%.

Το ανησυχητικό όμως είναι ότι συνεχίζει μεγάλο μέρος αυτών των κεφαλαίων να είναι «αέρας» στην περίπτωση της Ελλάδας, σε πολύ μεγαλύτερο βαθμό από την Ευρώπη. Το έχει σημειώσει και η Ευρωπαϊκή Αρχή Τραπεζών (EBA) εδώ και αρκετό καιρό. Στην περίπτωση τη Ελλάδας αυτό οφείλεται στον αναβαλλόμενο φόρο που είχε σχηματιστεί επί Χαρδούβελη (Ν4302/14, Άρθρο 23) ώστε να καλυφθούν οι ανακεφαλαιοποιήσεις χωρίς κεφάλαια. Είναι ένα πολύπλοκο θέμα για όποιον θέλει να το ψάξει. Σε περίπτωση που υπάρχουν ζημιές το Δημόσιο θα πρέπει να συνεισφέρει κεφάλαιο αλλά και να λάβει μετοχές και σε αυτή την περίπτωση ουσιαστικά θα λάβει και τον έλεγχο όπως εν μέρει έγινε με την Τράπεζα Πειραιώς τελευταία. Για περισσότερα εδώ

Σύμφωνα με στοιχεία της ΤτΕ το Σεπτέμβριο του 2021 οι οριστικές και εκκαθαρισμένες αναβαλλόμενες φορολογικές απαιτήσεις (Deferred Tax Credits − DTCs) (δηλ. ο «αέρας») ανέρχονταν σε 14,4 δισ. ευρώ, αντιπροσωπεύοντας το 62% των συνολικών εποπτικών ιδίων κεφαλαίων (από 53% το Δεκέμβριο του 2020). Το 2018, το ποσοστό των κεφαλαίων CET1 των τραπεζών, που αντιστοιχεί σε αναβαλλόμενο φόρο ήταν 63%, περί τα 16,2 δισ. ευρώ και λιγότερα από 10 δισ. ευρώ ήταν τα «πραγματικά» κεφάλαια. (πηγή) Κοινώς η «ιδιωτικοποίηση» δεν απέδωσε. Οι ξένοι ιδιώτες που ενίοτε υπερθεματίζουν τις μνημονιακές πολιτικές των κυβερνήσεων δεν έβαλλαν χρήματα αφού φαίνεται ούτε αυτοί πιστεύουν ότι μπορεί να φέρουν ανάπτυξη και τελικά ξεκοκκαλίζουν ότι υπάρχει.

Το ποσό του αναβαλλόμενου φόρου έχει μειωθεί σε κάποιο βαθμό ενδεχομένως μέσα από κερδοφορία αλλά μένει ένα μεγάλο ποσό και μάλιστα ανενεργό πια λόγω του hive down. Όμως κάποια στιγμή μπορεί και να διαγραφεί αφού μπορεί να αλλάξουν οι τραπεζικοί κανονισμοί που αρχικά είχαν δώσει εικοσαετή περίοδο που προβλεπόταν αρχικά την εποχή του νόμου Χαρδούβελη του 2014. Αυτό θα σημάνει ανάγκη για κεφαλαιακή ενίσχυση στον βαθμό που δεν έχουν αντισταθμιστεί από συσσώρευση κερδών. Και αυτή η ενίσχυση θα είναι σημαντική.

Σημειώνεται ότι τα ίδια κεφάλαια του ΤΧΣ έχουν μείνει στα 4 δις € (4,038 δις € στο 9μήνο του 2021) (πηγή). Συνεπώς έχουν ήδη σχεδόν εξαντληθεί (από 50 δις € αρχικά). Ζημιογόνα και καταστροφική λοιπόν η λειτουργία των εκσυγχρονιστών και μεταρρυθμιστών μνημονιακών τροϊκανών!

Με τον Νόμο 4783/2021 που ψηφίστηκε το 2021 προβλέπεται η άντληση κεφαλαίων του ΤΧΣ από τις αγορές αλλά πως θα γίνει όταν δεν βάζουν τις τράπεζες; Δηλαδή όταν δεν υπάρχει ανάπτυξη. Μήπως θα βάλλει πάλι η ΕΕ και θα εγγραφούν στο χρέος; (το ακόμα πιο βιώσιμο;). Δηλαδή η ίδια αποτυχημένη πολιτική; Μήπως θα ζητηθούν από τους δύσμοιρους τεμπέληδες, απείθαρχους, διεφθαρμένους, Έλληνες έτσι ώστε να μην περιμένουν για την σύνταξη στην ουρά οι ηλικιωμένοι (με την ψηφιοποίηση και το κλείσιμο δικτύου δεν υπάρχει και αυτό βέβαια) και θα γελοιοποιούν οποιονδήποτε αρθρώνει μια δεύτερη σκέψη ως γραφικούς που θέλουν να μπουκάρουν στο Νομισματοκοπείο και να αλλάξουν την Ευρωπαϊκή πορεία της χώρας στέλνοντας της στον Μεσαίωνα αντί στην ασφάλεια των μνημονίων; Φυσικά και οι Έλληνες, δεν πρέπει να δώσουν τίποτα στο ΤΧΣ και τις τράπεζες πληρώνοντας τα λάθη των μεταρρυθμιστών. Αρκετά. Και αν γίνει αυτό θα πρέπει να ελέγχουν τις Τράπεζες.

Επίλογος

Ενδεχομένως μέσα στην πανδημία υπήρξε μια συσσώρευση κεφαλαίου όπως μαρτυρούν οι καταθέσεις. Το θέμα είναι σε ποιον και πώς προέκυψε δηλαδή από εργασία ή από ενισχύσεις. Επίσης το θέμα είναι πόσο θα διαρκέσει και πως θα χρησιμοποιηθεί.

Όμως τα προβλήματα παραμένουν. Τα επισημαίνει ο Στουρνάρας στο τελευταίο Δελτίο Νομισματικής Πολιτικής για τις τράπεζες αλλά και για την οικονομία. Το βασικό πρόβλημά του είναι το χρέος το οποίο ποσώς ενδιαφέρει τον κόσμο. Είναι μη βιώσιμο βέβαια αλλά αποτελεί και μοχλό άσκησης εξουσίας. Ενδεχομένως μια αναψηλάφησή του θα ανοίξει τον ασκό του Αιόλου και στην ΕΕ για το τι έγινε το βρώμικο 2008-10 και τι πέτυχαν τα μνημόνια.

Στην 11η Αξιολόγηση προβλέπονται αυξήσεις ΑΕΠ 2,9% το 2021-2029 και 3,5% το 2030-2060 με το χρέος να πέφτει στο τέλος της περιόδου αυτής στο 57,6%. Το χρέος προβλέπεται να πέσει στο 120% το 2040! (όσο όταν μπήκαμε στα μνημόνια ή ήταν ο στόχος του 2020 με το pSI).

Όμως υπάρχουν στις αξιολογήσεις και σενάρια χαμηλής ανάπτυξης που η εξυπηρέτηση των δανείων μπορεί να μην είναι δυνατή. Ακόμα περισσότερο λόγω αυξανόμενων επιτοκίων, την έλλειψη παραγωγικού σχεδίου και την αύξηση του χρέους μέσα στην πανδημία. Σε αυτές τις περιπτώσεις το GFN μπορεί να ξεπεράσει το 20% μετά από 15-20 χρόνια αν όχι νωρίτερα με τις νέες εξελίξεις.

Αυτό τον εκτροχιασμό μετά από δέκα χρόνια αν όχι νωρίτερα ενδεχομένως θέλει να προλάβει το Σουρνάρας στο άρθρο του (πηγή). Γιατί μπορεί αυτή η στιγμή να φτάσει πιο γρήγορα από το 2032 που λήγουν τα ομόλογα του EFSF ειδικά αν υπάρχει και αύξηση επιτοκίων για νέο δανεισμό που ήδη έχει ξεπεράσει το 2% (η Ελλάδα έχει στα υπάρχοντα δάνεια μεσοσταθμικό επιτόκιο 1,4% όπως λέει ο Στουρνάρας). Φυσικά το κατεστημένο των μνημονίων, η παρασιτική ολιγαρχία θα πρέπει να σχεδιάσει για την εξουσία που θα παραδώσει στους απογόνους της.

Στα θετικά, βραχυπρόθεσμα, για τον Στουρνάρα, είναι ότι θα διατηρηθεί και η επαναγορά ομολόγων από την ΕΚΤ ως το 2024. Αυτό δίνει απλά μια ανάπαυλα. Αποτελεί μια στήριξη για τις τιμές ομολόγων που θα βοηθήσει για νέες εκδόσεις. Δεν αποτελεί όμως νέα χρηματοδότηση. Αυτή αν δεν χαλαρώσουν οι κανονισμοί χρηματοδότησης, δεδομένου ότι η χώρα δεν είναι σε επενδυτική βαθμίδα δεν μπορεί να γίνει από την ΕΚΤ. Ενδεχομένως να γίνει αν αναβαθμιστεί μέχρι το 2024, αυτό είναι το στοίχημα, κάτι που με τις νέες συνθήκες διεθνώς ίσως είναι δύσκολο. Ενώ ούτως ή άλλως τα επιτόκια αυξάνουν.

Και στο εντωμεταξύ μια ταλαιπωρημένη κοινωνία, με ακριβή ενέργειας θα πρέπει να επανέλθει στα πλεονάσματα το 2023. Ενώ και το όποιο συσσωρευμένο κεφάλαιο από τα μέτρα της πανδημίας θα εξανεμιστεί γρήγορα (όσο αφορά τους ιδιώτες γιατί το δημόσιο δεν έχει αποθέματα, το περίφημο μαξιλάρι πάντα ήταν ανύπαρκτο αφού δεσμεύεται για αποπληρωμή δανείων και για repos).

Τι αλήθεια μπορεί να περιορίσει και τι να ξεπουλήσει; Πόσο να κόψει συντάξεις, για το ταμιευτικό συμφέρον του Δημοσίου όπως είπε η Σακελλαορπούλου ως δικαστής (πηγή) ή γιατί οι Έλληνες παίρνουν πολλά όπως λένε οι συστημικά ΜΜΕ ή να κόψει αμυντικές δαπάνες για να τα «βρει» με την Τουρκία όπως θέλουν φίλοι και εχθροί; Οτιδήποτε χρειαστεί βέβαια για την ασφάλειά της όπως θα εφησυχάσει η παρασιτική άρχουσα τάξη που θα παραμένει επικεφαλής κομανταδόρος μαζί με τους επικυρίαρχους. Πόσο πιο χαμηλά θα πέσει αυτός ο λαός; Ναι, τα δράματα χρησιμεύουν στην θεωρία του σοκ αλλά σε ποιο σημείο παύει να αντιδρά το πειραματόζωο; Πότε συμφιλιώνεται με το φριχτό τέλος ή μια φρίκη χωρίς τέλος; Και πότε σταματά να αντιδρά στα σοκ και αρχίζει να ψάχνει για μια λύση;