.

Υπενθυμίζουμε πως πάγια θέση μας είναι το ότι, η Ελλάδα δεν έπρεπε να είχε εισέλθει στην Ευρωζώνη – ενώ, όταν το έκανε, όφειλε να χρησιμοποιήσει τα χαμηλά επιτόκια δανεισμού που της εξασφάλιζε το ευρώ για να μειώσει το δημόσιο χρέος της, καθώς επίσης για να παράγει προϊόντα που θα καθιστούσαν πλεονασματικό το εμπορικό της ισοζύγιο. Δυστυχώς όμως δεν έκανε τίποτα από όλα αυτά, αλλά σπατάλησε τα χρήματα που της προσέφεραν μαζικά τότε οι διεθνείς επενδυτές, ειδικά την περίοδο 2004/09 – με τα γνωστά αποτελέσματα που θα πληρώνουν πολλές γενιές Ελλήνων, εάν δεν χαθούμε τελικά ως Έθνος. Με κριτήριο τα παραπάνω, με τα ελλείμματα του 2020 και του 2021 που θα υπερβούν τα 30 δις €, καθώς επίσης με τα 41 δις € δανεικά που έδωσε η κυβέρνηση για καταναλωτικούς ξανά και όχι για επενδυτικούς σκοπούς, η ιστορία επαναλαμβάνεται και η Ελλάδα θα χάσει ακόμη μία ευκαιρία, ενδεχομένως την τελευταία – αυτήν που της δόθηκε από την ΕΚΤ, λόγω της πανδημίας. Με απλά λόγια, εάν είχε διαχειρισθεί η κυβέρνηση σωστά την υγειονομική κρίση που στην ουσία χρησιμοποίησε για να κρύψει τις παταγώδεις αποτυχίες της, θυμίζοντας πως ο ρυθμός ανάπτυξης είχε ήδη υποχωρήσει στο τέταρτο τρίμηνο του 2019, η Ελλάδα θα μπορούσε επιτέλους να ανακτήσει την οικονομική της κυριαρχία, από την οποία ασφαλώς εξαρτάται η εθνική της ακεραιότητα – ειδικά σε συνδυασμό με τα 32 δις € του ΤΑΑ, τα 20 δις του ΕΣΠΑ και τα 20 δις € της ΚΑΠ. Δυστυχώς όμως δεν το έκανε, οπότε οι προοπτικές δεν είναι καθόλου ευοίωνες, με πιθανότερη την αλλαγή του ιδιοκτησιακού καθεστώτος της χώρας, όπου η Ελλάδα θα έχει μεν ανάπτυξη, αλλά η πλειοψηφία των Ελλήνων θα λιμοκτονεί – ελπίζοντας φυσικά να κάνουμε λάθος.

.

Ανάλυση

Στις αρχές Ιουνίου του 2021, το Bloomberg δημοσίευσε ένα άρθρο με την τίτλο «Η Ελλάδα ενέγραψε ρεκόρ ζήτησης, όσον αφορά την πώληση ομολόγων σε επενδυτές» (πηγή) – αναφέροντας επί πλέον πως σταθεροποίησε τη θέση της, ως ένας από τους πιο περιζήτητους δανειολήπτες στην Ευρώπη. Συμπλήρωσε πως συγκέντρωσε προσφορές ύψους 30 δις € για την πώληση δεκαετών ομολόγων αξίας 2,5 δις € – ενώ η ζήτηση που υπερβαίνει το 11πλάσιο του ποσού της πώλησης, ξεπέρασε το προηγούμενο ρεκόρ του Ιανουαρίου του τρέχοντος έτους κατά 1 δις €.

Χρέος Γενικής Κυβέρνησης ως προς το ΑΕΠ

Το γεγονός αυτό είναι εντυπωσιακό για μία χώρα με δίδυμα ελλείμματα και με δίδυμα χρέη, όπου μόνο το δημόσιο χρέος είναι της τάξης του 205% (γράφημα) – ενώ οι οφειλές της Ελλάδας, ο συνολικός δανεισμός της από τρίτους δηλαδή, έχει υπερβεί τα 380 δις € ή το 228% του ΑΕΠ της, με το εξωτερικό της χρέος στα 500 τρις $!.

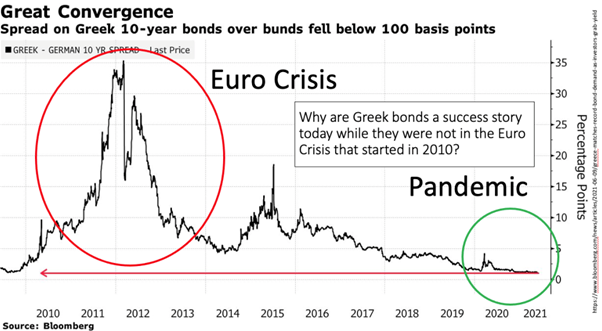

Στο γράφημα τώρα που ακολουθεί, φαίνεται η διαφορά επιτοκίων (spread) των δεκαετών ελληνικών ομολόγων, σε σύγκριση με τα γερμανικά – όπου ως «spread» ορίζεται η διαφορά της «απόδοσης», μετρούμενη με μονάδες βάσης (μβ), με τις 100 μβ να αντιστοιχούν σε 1% επιτόκιο ή με 1 μβ σε 0,01%. Η διαφορά αυτή μπορεί να φαίνεται μικρή, αλλά οι αγορές ομολόγων είναι τεράστιες – οπότε το 0,01% συνήθως αντιπροσωπεύει σημαντικότατα ποσά.

Spread ελληνικών ομολόγων 2010-2021

Συνεχίζοντας, για να κατανοήσει κανείς τι ακριβώς σημαίνει η λέξη «απόδοση», οφείλει να γνωρίζει εν πρώτοις πως τα ομόλογα είναι υποσχετικές πληρωμών – δηλαδή χρεόγραφα (I.O.U), με την υπόσχεση μίας μελλοντικής εξόφλησης τους που εκδίδονται συνήθως από τα υπουργεία οικονομικών. Εμπεριέχουν δε πληροφορίες, σχετικά με το πόσα χρήματα, πότε και με ποιο επιτόκιο θα εξοφληθούν, θα πληρωθούν πίσω – ενώ τα δεκαετή λήγουν μετά από δέκα χρόνια.

Η πρώτη πληροφορία λοιπόν είναι πως τα δεκαετή που εκδίδονται το 2021, θα εξοφληθούν το 2031 – όπου ο κάτοχος τους θα πάρει πίσω το κεφάλαιο που έχει δώσει, μαζί με τους τόκους του. Παρά το ότι τώρα είναι δυνατόν να καθορίζονται κυμαινόμενα επιτόκια, τα ελληνικά ομόλογα στην Ευρωζώνη έχουν συνήθως σταθερά επιτόκια. Όλες αυτές οι πληροφορίες αναγράφονται στα ομόλογα – ενώ από τη στιγμή της έκδοσης τους και μετά, μπορεί να αλλάξει μόνο η τιμή διαπραγμάτευσης τους στις αγορές.

Εν προκειμένω, υποθετικά παρατηρεί κανείς ένα δεκαετές ελληνικό ομόλογο από αυτά που εξέδωσε πρόσφατα η Ελλάδα, αξίας 100 εκ. € που θα εξοφληθεί το 2031, με επιτόκιο 0,75% – γεγονός που σημαίνει πως ο κάτοχος του, ο οποίος θα περιμένει έως τότε, θα εισπράξει 107,5 εκ. €. Επομένως το κεφάλαιο του των 100 εκ. € συν τους τόκους των δέκα ετών ύψους 7,5 εκ. €, οπότε συνολικά 107,5 εκ. €.

Η «απόδοση» τώρα (yield) καθορίζεται από την τιμή αγοράς των ελληνικών ομολόγων, κατά τη στιγμή της δευτερογενούς διαπραγμάτευσης τους – η οποία πρόσφατα ήταν 99.185 € (πηγή). Εν προκειμένω, η απόδοση τους είναι 0,835% οπότε υψηλότερη από το επιτόκιο έκδοσης τους ύψους 0,75% – επειδή για να αγοράσει ο νέος επενδυτής από τον παλαιότερο τα 100 εκ. €, θα πληρώσει 99,185 εκ. € και θα εισπράξει το 2021 107,5 εκ. €.

Οι αποδόσεις και η ευρωπαϊκή κρίση του 2010

Περαιτέρω, όταν αναφερόμαστε σε spread, εννοούμε τη διαφορά της απόδοσης των ελληνικών ομολόγων σε σχέση με παρόμοια γερμανικά ομόλογα που φαίνεται στο παραπάνω γράφημα. Η διαφορά αυτή ήταν το 2019, πριν την πανδημία δηλαδή, σχεδόν στο μηδέν – ενώ αυξήθηκε λίγο μετά και αργότερα μειώθηκε ξανά, ευρισκόμενη στο γράφημα κάτω από τις 100 μβ ή κάτω από το 1%. Γιατί όμως το 2010 η διαφορά αυτή ήταν πολύ μεγαλύτερη, οπότε γιατί τα ελληνικά ομόλογα είναι σήμερα μία επιτυχημένη ιστορία (success story), ενώ το 2010, όταν ξεκίνησε η ευρωπαϊκή κρίση χρέους, δεν ήταν;

Απλούστατα, επειδή οι επενδυτές το 2010, ως αποτέλεσμα της χρηματοπιστωτικής κρίσης που είχε ξεσπάσει, υπολόγιζαν πως η ελληνική κυβέρνηση θα αντιμετώπιζε δυσκολίες – επειδή το ΑΕΠ της Ελλάδας είχε καταρρεύσει, οπότε τα φορολογικά έσοδα της, αν και στην αρχή οι πρώτες χώρες της Ευρωζώνης που επηρεάσθηκαν σε μεγάλο βαθμό ήταν αυτές με τις μεγάλες φούσκες στις αγορές ακινήτων.

Η Ισπανία και η Ιρλανδία δηλαδή, από τις οποίες ουσιαστικά πυροδοτήθηκε η ευρωπαϊκή κρίση χρέους – όπου η κατάρρευση των τιμών των ακινήτων είχε ως αποτέλεσμα την εκτόξευση της ανεργίας κοκ. Η κρίση των δύο αυτών χωρών μεταφέρθηκε πολύ γρήγορα στην ευρωπαϊκή οικονομία – επειδή οι Ισπανοί και οι Ιρλανδοί, περισσότερο ή λιγότερο, έπαψαν να αγοράζουν αυτοκίνητα και μηχανήματα από τις άλλες ευρωπαϊκές χώρες, όπως από τη Γερμανία, τη Γαλλία ή την Ιταλία.

Στα πλαίσια αυτά, οι επενδυτές πιθανολόγησαν πως θα τελείωναν γρήγορα τα χρήματα της ελληνικής κυβέρνησης, πόσο μάλλον μετά τις καταστροφικές δηλώσεις του τότε πρωθυπουργού και του υπουργού οικονομικών – οπότε πως δεν θα ήταν σε θέση να εξοφλήσει τα ομόλογα που κυκλοφορούσαν, στη λήξη τους. Ως αποτέλεσμα δε αυτού του ενδεχομένου, υπέθεσαν πως η ελληνική κυβέρνηση θα ανάγκαζε τους επενδυτές να ανταλλάξουν τα παλαιά ομόλογα με καινούργια, πολύ χαμηλότερης αξίας (κούρεμα) – όπως στο παράδειγμα της Αργεντινής κοκ.

Επομένως, για να αποφύγουν το ρίσκο, πουλούσαν μαζικά τα ελληνικά ομόλογα, αγοράζοντας στη θέση τους κυρίως γερμανικά που θεωρούνταν ασφαλή – οπότε λογικά αυξήθηκε το spread τόσο έντονα, όσο φαίνεται στο γράφημα. Επειδή τώρα δεν επενέβη η ΕΚΤ ως όφειλε, αγοράζοντας ελληνικά ομόλογα για να διατηρήσει χαμηλές τις αποδόσεις τους, ο φόβος των επενδυτών μετατράπηκε σε αυτοεκπληρούμενη προφητεία – προκαλώντας την ελληνική κρίση που ενέτεινε την ευρωπαϊκή.

Έτσι εμφανίσθηκε η βασικότατη δυσλειτουργική ιδιαιτερότητα της Ευρωζώνης. Ειδικότερα, οι εθνικές κεντρικές τράπεζες των κρατών μελών δεν επιτρέπεται να χρηματοδοτούν τις κυβερνήσεις τους – δηλαδή να πληρώνουν τις οφειλές τους. Συγκεντρώνουν λοιπόν ρεζέρβες, όταν οι κυβερνήσεις τους δαπανούν χρήματα, αλλά ο λογαριασμός στο τέλος της ημέρας πρέπει να μηδενίζεται – γεγονός που σημαίνει πως η κυβέρνηση ξεκινάει την ημέρα με μηδενικό υπόλοιπο στο λογαριασμό της της κεντρικής τράπεζας που τότε, μέσω των δημοσίων δαπανών, οδηγείται σε αρνητικό υπόλοιπο. Εν προκειμένω υπάρχει μία ανάλυση για τη Γερμανία, σχετικά με όλη αυτή τη διαδικασία – η οποία στην ουσία δεν είναι πολύ διαφορετική με αυτήν στην Ελλάδα (πηγή).

Συνεχίζοντας, η κυβέρνηση καταφέρνει στο τέλος της ημέρας να μηδενίσει το λογαριασμό της στην κεντρική τράπεζα, μεταφέροντας εκεί φορολογικά έσοδα ή/και έσοδα από την πώληση ομολόγων – όπου, εάν τα φορολογικά έσοδα δεν αρκούν, τότε εξαρτάται από την ικανότητα της να πουλήσει ομόλογα, εισπράττοντας χρήματα. Όταν λοιπόν, όπως στην περίπτωση της Ελλάδας το 2010, δεν θέλει κανείς να αγοράσει ομόλογα, τότε ο λογαριασμός της στην κεντρική δεν μπορεί να μηδενισθεί – γεγονός που προκαλεί συναγερμό στην κεντρική τράπεζα.

Δυστυχώς όμως δεν μπορεί να βοηθήσει την κυβέρνηση, αν και από τεχνικής πλευράς θα ήταν πολύ εύκολο – αυξάνοντας τους λογαριασμούς των τραπεζών που είναι στη δικαιοδοσία της. Δεν το κάνει, επειδή είναι αντίθετο με τους κανόνες που ισχύουν στην Ευρωζώνη (πηγή) – για τους οποίους η ίδια είναι θεματοφύλακας.

Οι σημερινές διαφορές

Περαιτέρω, εύλογα απορεί κανείς γιατί σήμερα οι επενδυτές πιστεύουν πως η ελληνική κυβέρνηση θα μπορεί να πουλάει συνεχώς ομόλογα και θα είναι σε θέση να τα εξοφλεί στη λήξη τους – αφού η Ελλάδα είναι οικονομικά σε τρεις χειρότερη θέση, σε σχέση με το 2010, από κάθε πλευρά. Επειδή ισχυρίζεται η κυβέρνηση πως έχει ανακτήσει την εμπιστοσύνη τους, παρά το ότι τα δύο χρόνια της διακυβέρνησης της ήταν κάτι περισσότερο από καταστροφικά;

Προφανώς όχι – ενώ ο λόγος είναι ένας και μοναδικός. Το ότι η ΕΚΤ έχει αλλάξει το ρόλο της, αγοράζοντας μαζικά ελληνικά ομόλογα, σε πλήρη αντίθεση με το 2010 – μεταξύ άλλων με το πρόγραμμα «Pandemic Emergency Purchase Program» (PEPP), σύμφωνα με το οποίο τα εξής (πηγή):

“Το PEPP είναι ένα προσωρινό πρόγραμμα αγοράς αξιογράφων του δημοσίου και του ιδιωτικού τομέα. Το συμβούλιο της ΕΚΤ αποφάσισε να αυξήσει το αρχικό ποσόν των 750 δις € για το ΡΕΡΡ στις 4 Ιουνίου του 2020 κατά 600 δις € και στις 10 Δεκεμβρίου κατά 500 δις €, στα συνολικά 1,85 τρις €. Όλες οι κατηγορίες των περιουσιακών στοιχείων που είναι επιτρεπτές στα πλαίσια του υφισταμένου προγράμματος αγοράς περιουσιακών στοιχείων (ΑΡΡ), είναι επίσης επιτρεπτές στα πλαίσια του ΡΕΡΡ – ενώ χορηγήθηκε εξαίρεση από τους όρους εισαγωγής, για τίτλους που εκδόθηκαν/εκδίδονται από την από την ελληνική κυβέρνηση”.

Επομένως, η ΕΚΤ αποφάσισε να αγοράζει ελληνικά ομόλογα – κάτι που έχει αλλάξει θεμελιωδώς τη στάση και τους υπολογισμούς των επενδυτών. Ειδικότερα, όταν υπολογίζουν πως θα μπορούν να πουλήσουν στην ΕΚΤ οποτεδήποτε θελήσουν τα ελληνικά ομόλογα στην τιμή αγοράς τους, δεν παίζει πλέον κανένα ρόλο για αυτούς εάν τελειώσουν τα χρήματα της ελληνικής κυβέρνησης ή όχι – ούτε φυσικά οι ανοησίες περί του μαξιλαριού των 34 ή 37 δις € που ασφαλώς δεν είναι στη διάθεση της κυβέρνησης.

Απλά και μόνο η συγκεκριμένη δήλωση προθέσεων της ΕΚΤ, η οποία ισοδυναμεί με την παροχή πιστωτικής εγγύησης στην Ελλάδα, είναι ο λόγος που ξαφνικά οι επενδυτές αγοράζουν και κρατούν τα ελληνικά ομόλογα – ενώ τα όρια του ελλείμματος του συμφώνου σταθερότητας και ανάπτυξης έχουν ανασταλεί προς το παρόν.

Ως εκ τούτου, τα ελληνικά ομόλογα είναι σήμερα μία επιτυχημένη ιστορία, επειδή η ΕΚΤ εγγυάται και υποστηρίζει τόσο τη ρευστότητα, όσο και τη φερεγγυότητα της Ελλάδας, καθώς επίσης των υπολοίπων κρατών της Ευρωζώνης – κάτι που δεν το έκανε κατά τη διάρκεια της κρίσης του 2010. Με δεδομένο όμως το ότι, το ΡΕΡΡ δεν είναι μόνιμο αλλά προσωρινό, πρόκειται για μία πρόσκαιρη κατάσταση – η οποία κατά τη γνώμη μας θα φτάσει σύντομα στο τέλος της. Δεν θα έπρεπε αλήθεια να το προβλέψει και να πάρει τα μέτρα της η κυβέρνηση; Δεν έχουμε μάθει τίποτα από το παρελθόν;

Επίλογος

Ολοκληρώνοντας, υπενθυμίζουμε πως πάγια θέση μας είναι το ότι, η Ελλάδα δεν έπρεπε να είχε εισέλθει στην Ευρωζώνη – ενώ, όταν το έκανε, όφειλε να χρησιμοποιήσει τα χαμηλά επιτόκια δανεισμού που της εξασφάλιζε το ευρώ για να μειώσει το δημόσιο χρέος της, καθώς επίσης για να παράγει προϊόντα που θα καθιστούσαν πλεονασματικό το εμπορικό της ισοζύγιο. Δυστυχώς όμως δεν έκανε τίποτα από όλα αυτά, αλλά σπατάλησε τα χρήματα που της προσέφεραν μαζικά τότε οι διεθνείς επενδυτές, ειδικά την περίοδο 2004/09 – με τα γνωστά αποτελέσματα που θα πληρώνουν πολλές γενιές Ελλήνων, εάν δεν χαθούμε τελικά ως Έθνος.

Με κριτήριο τα παραπάνω, με τα ελλείμματα του 2020 και του 2021 που θα υπερβούν τα 30 δις €, καθώς επίσης με τα 41 δις € δανεικά που έδωσε η κυβέρνηση για καταναλωτικούς ξανά και όχι για επενδυτικούς σκοπούς, η ιστορία επαναλαμβάνεται και η Ελλάδα θα χάσει ακόμη μία ευκαιρία, ενδεχομένως την τελευταία – αυτήν που της δόθηκε από την ΕΚΤ, λόγω της πανδημίας.

Με απλά λόγια, εάν είχε διαχειρισθεί η κυβέρνηση σωστά την υγειονομική κρίση που στην ουσία χρησιμοποίησε για να κρύψει τις παταγώδεις αποτυχίες της, θυμίζοντας πως ο ρυθμός ανάπτυξης είχε ήδη υποχωρήσει στο τέταρτο τρίμηνο του 2019, η Ελλάδα θα μπορούσε επιτέλους να ανακτήσει την οικονομική της κυριαρχία, από την οποία ασφαλώς εξαρτάται η εθνική της ακεραιότητα – ειδικά σε συνδυασμό με τα 32 δις € του ΤΑΑ, τα 20 δις του ΕΣΠΑ και τα 20 δις € της ΚΑΠ. Δυστυχώς όμως δεν το έκανε, οπότε οι προοπτικές δεν είναι καθόλου ευοίωνες, με πιθανότερη την αλλαγή του ιδιοκτησιακού καθεστώτος της χώρας (ανάλυση), όπου η Ελλάδα θα έχει μεν ανάπτυξη, αλλά η πλειοψηφία των Ελλήνων θα λιμοκτονεί – ελπίζοντας φυσικά να κάνουμε λάθος.