.

Μία απ’ ευθείας αύξηση της ζήτησης εκ μέρους του κράτους οδηγεί σε μία πολύ μεγαλύτερη οικονομική ώθηση, σε σχέση με τη μείωση των φόρων – επειδή με την τελευταία επιχειρήσεις και νοικοκυριά αποταμιεύουν ένα μέρος των εξοικονομούμενων εισοδημάτων. Εκτός αυτού, οι μειώσεις των φόρων απαιτούν χρόνο για να αποδώσουν στην οικονομία – ο οποίος συνήθως δεν υπάρχει. Ως εκ τούτου, όταν η ελληνική κυβέρνηση επιλέγει τις μειώσεις των φόρων αντί την αύξηση των δημοσίων δαπανών και επενδύσεων, δεν πρόκειται να έχει τα αναμενόμενα αποτελέσματα – ενώ το να περιμένει η Ευρώπη να αναπτυχθεί, στηριζόμενη αποκλειστικά και μόνο στη νομισματική πολιτική, είναι εκ των πραγμάτων αδύνατον να συμβεί. Πόσο μάλλον όταν η κοινή κεντρική τράπεζα δεν είναι σε θέση να διαφοροποιήσει «τοπικά» την πολιτική της – επιβάλλοντας για παράδειγμα υψηλότερα επιτόκια στη Γερμανία για να εμποδίσει τις φούσκες που δημιουργούνται και χαμηλότερα στην Ιταλία ή στην Ελλάδα για να στηριχθεί η ανάπτυξη, κυρίως όμως για να μη χρεοκοπήσουν.

.

Ανάλυση

Έχουμε αναφερθεί πρόσφατα στη ληστεία του ιδιωτικού τομέα μέσω των πλεονασμάτων (πηγή), καθώς επίσης στους μύθους που κυκλοφορεί ο κυρίαρχος του σύμπαντος, ο χρηματοπιστωτικός κλάδος (πηγή), ως προπέτασμα καπνού για την κάλυψη της τοκογλυφικής του λειτουργίας – αφού προηγουμένως εξασφάλισε το προνόμιο της έκδοσης του χρήματος που ασκείται σήμερα αφενός μεν από τις εμπορικές τράπεζες (90%), αφετέρου από τις κεντρικές (10%).

Τονίσαμε δε πως μέσω των πρωτογενών πλεονασμάτων (προ τόκων) 3,5% στην Ελλάδα που στην ουσία είναι δημοσιονομικά (μετά τόκων), ληστεύεται ο ιδιωτικός τομέας (επιχειρήσεις, νοικοκυριά), μεταφέρονται τα περιουσιακά του στοιχεία στο κράτος και από εκεί στους δανειστές – ενώ ο στόχος τους είναι η διατήρηση του δημοσίου χρέους στα ίδια επίπεδα παρά το ότι στραγγαλίζεται η ελληνική οικονομία, καθώς επίσης η μείωση του με το δεύτερο σκέλος του αέναου μνημονίου: με το ξεπούλημα των δημοσίων επιχειρήσεων που στην ουσία δεν ιδιωτικοποιούνται, αλλά κρατικοποιούνται από άλλα κράτη.

Παράδειγμα η FRAPORT που είναι κρατική γερμανική, η επίσης κρατική γερμανική TELEKOM που εξαγόρασε τον ΟΤΕ, η κρατική ιταλική που εξαγόρασε τους σιδηροδρόμους, η κρατική κινεζική COSCO που εξαγόρασε το λιμάνι του Πειραιά κλπ. – αν και μέχρι στιγμής το χρέος συνεχίζει να αυξάνεται, μεταξύ άλλων λόγω της ύπαρξης του κρυφού χρέους των ανεξέλεγκτων τόκων που πληρώνουμε (μεταφορά τους από το 2012 στο 2022, άρθρο).

Έτσι αλλάζει σταδιακά το ιδιοκτησιακό καθεστώς στη χώρα μας, με οικονομικά αντί με στρατιωτικά όπλα – ενώ το τρίτο σκέλος του μνημονίου είναι η δημιουργία συνθηκών ευέλικτης και πάμφθηνης εργασίας (θα διαπιστωθεί ολοκάθαρα από το αναπτυξιακό νομοσχέδιο που προωθεί η κυβέρνηση), αφού οι ξένοι που αγοράζουν τις επιχειρήσεις τις θέλουν (α) ελεύθερες βαρών, όπως είναι οι εργατικές αποζημιώσεις που αναλαμβάνουν ήδη έμμεσα οι Έλληνες φορολογούμενοι (β) με το λιγότερο δυνατόν προσωπικό και (γ) με εργατικούς μισθούς πείνας. Παράλληλα αλλοιώνεται ο πληθυσμός για να είναι εύκολα ελεγχόμενος, με την «εκροή» των Ελλήνων και με την εισροή των μεταναστών – ενώ διατηρείται υψηλά η ανεργία, για να ασκούνται πιέσεις στους μισθούς.

Οι φίλοι εδώ που υποστηρίζουν πως με το ξεπούλημα των δημοσίων επιχειρήσεων οι Έλληνες απολαμβάνουν καλύτερες ή/και φθηνότερες υπηρεσίες (όπως από τον ΟΤΕ ή από τα αεροδρόμια), επειδή τα κράτη που τις εξαγοράζουν είναι πιο ικανά, πιστεύουν προφανώς πως είναι καλύτερη η ζωή στις αποικίες – κάτι που φυσικά είναι δικαίωμα τους, αν και κρίνουν πολύ βραχυπρόθεσμα, αφού μακροπρόθεσμα οι αποικιοκράτες αυξάνουν τις τιμές των επιχειρήσεων τους μειώνοντας την ποιότητα, ενώ η ιστορική εμπειρία έχει τεκμηριώσει πως οι μητροπόλεις απομυζούν τελικά τις αποικίες τους.

Τα δημοσιονομικά ελλείμματα

Περαιτέρω, είναι γενικά λανθασμένη η επικρατούσα άποψη ότι, τα δημοσιονομικά ελλείμματα αποτελούν έναν εγγενή κίνδυνο πληθωρισμού. Στην πραγματικότητα είναι οι ίδιες οι κρατικές δαπάνες που υπό συγκεκριμένες προϋποθέσεις εμπεριέχουν κινδύνους πληθωρισμού – ανεξάρτητα όμως από τον τρόπο χρηματοδότησης τους, είτε αυτός εξασφαλίζεται από την πώληση ομολόγων στον ιδιωτικό τομέα, είτε προς την κεντρική τους τράπεζα που είναι συνώνυμος με την «εκτύπωση χρήματος».

Ο κίνδυνος βέβαια αυτός δεν περιορίζεται σε καμία περίπτωση στο κράτος, αφού όλες οι δαπάνες, ιδιωτικές ή δημόσιες, μπορεί να είναι πληθωριστικές – τότε μόνο, όταν οδηγούν σε μία ανάπτυξη της ονομαστικής συνολικής ζήτησης, η οποία υπερβαίνει τις δυνατότητες της οικονομίας να αντιδράσει με μία ανάλογη αύξηση της πραγματικής παραγωγής. Για παράδειγμα στην Ελλάδα, όταν αυξάνεται το ΑΕΠ λόγω της δημόσιας ή ιδιωτικής κατανάλωσης, αυξάνονται αμέσως τα ελλείμματα του εμπορικού ισοζυγίου, καθώς επίσης του ισοζυγίου τρεχουσών συναλλαγών (γράφημα) – επειδή η χώρα μας δεν είναι σε θέση να αυξήσει την παραγωγή της.

Επομένως, εάν είχαμε το δικό μας νόμισμα, θα προκαλούταν πληθωρισμός και υποτίμηση του – ενώ με το ευρώ που δεν υποτιμάται μειώνεται ξανά η ανταγωνιστικότητα της οικονομίας μας, παρά τους χαμηλούς μισθούς. Η αιτία είναι το ότι, η άνοδος της ανταγωνιστικότητας προέρχεται από το συνδυασμό των μισθών με τις επενδύσεις που είναι μηδενικές στην Ελλάδα – σημειώνοντας πως η εξαγορά υφισταμένων επιχειρήσεων ασφαλώς δεν αποτελεί νέες επενδύσεις.

Όσον αφορά τώρα τις αυξημένες δημόσιες δαπάνες δεν είναι πληθωριστικές, όταν υπάρχουν στην οικονομία μη χρησιμοποιούμενοι πραγματικοί παραγωγικοί πόροι – οι οποίοι μπορούν να χρησιμοποιηθούν για την αύξηση της παραγωγής. Η Ελλάδα διαθέτει πολλούς τέτοιους αχρησιμοποίητους πόρους στον πρωτογενή τομέα, στον ενεργειακό και αλλού (για παράδειγμα οι επενδύσεις της ΔΕΗ σε υδροηλεκτρικά ή στη μετατροπή των τεράστιων αποθεμάτων λιγνίτη, της τάξης των 500 δις € σε πετρέλαιο) αλλά ανίκανες κυβερνήσεις για να τους εκμεταλλευθούν – επειδή καμία δεν έχει ένα δικό της σχέδιο οικονομικής ανάπτυξης.

Για να τεκμηριώσουμε την παραπάνω θέση μας, καθώς επίσης την υποτιθέμενη σχέση μεταξύ του δημοσίου χρέους και του πληθωρισμού, είναι αρκετό το παράδειγμα της Ιαπωνίας – της χώρας με το μεγαλύτερο χρέος ως προς το ΑΕΠ της στον πλανήτη. Όπως φαίνεται δε από το γράφημα (πηγή: Statista, IMF), το δημόσιο χρέος της αυξήθηκε από 183% του ΑΕΠ της το 2008 στα 237% το 2018 – όταν της Ιταλίας είναι 132% και της Ελλάδας περί το 183%.

Εν προκειμένω είναι σημαντικό να γνωρίζουμε επί πλέον πως η κεντρική Τράπεζα της Ιαπωνίας επεμβαίνει μαζικά τα τελευταία χρόνια στην αγορά κρατικών ομολόγων – αφού από το 8,3% που κατείχε τον Οκτώβριο του 2010, έφτασε στο 48% το Σεπτέμβρη του 2018 (πηγή). Λογικά λοιπόν, εάν υπήρχε σχέση μεταξύ του «τυπώματος» χρημάτων, των ελλειμμάτων ως προς το ΑΕΠ της (γράφημα), του δημοσίου χρέους και του πληθωρισμού, θα έπρεπε να διαπιστωθεί μία εκρηκτική άνοδος του τελευταίου στο χρονικό διάστημα 2008-2018.

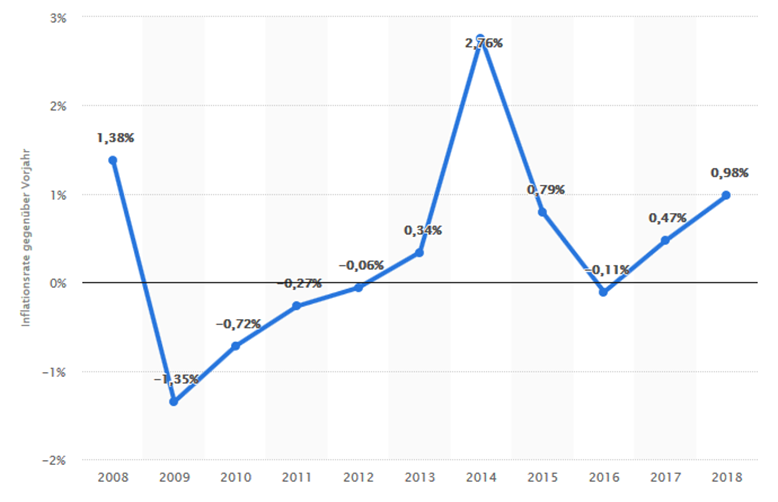

Εν τούτοις, όπως φαίνεται από το επόμενο γράφημα (εξέλιξη του πληθωρισμού από το 2008 έως το 2018), δεν υπήρξε ποτέ κάτι τέτοιο – ενώ μόνο το 2014 ο πληθωρισμός αυξήθηκε πάνω από το 2% που έχει θέσει ως στόχο η Τράπεζα της Ιαπωνίας, όπως επίσης η ΕΚΤ. Αντίθετα, από το 2009 έως το 2012, όπως επίσης το 2016, ήταν σε αρνητικά επίπεδα (αποπληθωρισμός) – οπότε ουσιαστικά έχει καταρριφθεί έμπρακτα ο κανόνας του υπερπληθωρισμού (ανάλυση).

Η δημοσιονομική πολιτική

Συνεχίζοντας, η αρνητική αξιολόγηση του δημοσίου χρέους και των κρατικών ελλειμμάτων από δογματικές χώρες όπως η Γερμανία, έχει το μειονέκτημα ότι συχνά συνοδεύεται από την απόρριψη οποιασδήποτε αντικυκλικής δημοσιονομικής πολιτικής (=αύξηση των κρατικών δαπανών, μείωση των φόρων) – η οποία θεωρείται απαραίτητη για την αντιμετώπιση μίας ύφεσης ή/και οικονομικής κρίσης, όπως αυτή που βιώνει η Ελλάδα τα τελευταία δέκα χρόνια. Το βασικό επιχείρημα εδώ είναι το ότι, αυτή η δημοσιονομική πολιτική οδηγεί στη μόνιμη αύξηση του χρέους ως προς το ΑΕΠ.

Όμως, στην πραγματικότητα η δημοσιονομική πολιτική είναι το πλέον αποτελεσματικό εργαλείο που έχει στη διάθεση του ένα κράτος για να επηρεάσει τις συνολικές δαπάνες σε μία οικονομία – πολύ πιο αποτελεσματικό από τη νομισματική πολιτική, η οποία ουσιαστικά είναι ένα έμμεσο πολιτικοοικονομικό εργαλείο. Για παράδειγμα, μία επεκτατική νομισματική πολιτική, η οποία μειώνει τα επιτόκια, περιορίζει μεν το κόστος δανεισμού των επιχειρήσεων, αλλά δεν επηρεάζει σημαντικά τις αποφάσεις τους όσον αφορά τις επενδύσεις και την παραγωγή – αφού δεν εξαρτώνται μόνο από το κόστος δανεισμού τους αλλά, πολύ περισσότερο, από τις προσδοκώμενες πωλήσεις τους (ζήτηση), τα έσοδα και τα αναμενόμενα κέρδη.

Όταν μπορούν δε να καλύψουν τη ζήτηση για τα προϊόντα ή τις υπηρεσίες τους με τις υπάρχουσες παραγωγικές τους δυνατότητες, ασφαλώς δεν επενδύουν – πόσο μάλλον εάν προβλέπουν στασιμότητα ή ύφεση στο εγγύς μέλλον. Όσον αφορά τα νοικοκυριά, ακόμη και αν τα επιτόκια είναι μηδενικά, δεν δανείζονται όταν απειλούνται από μειώσεις μισθών ή από την ανεργία – ειδικά όταν είναι υπερχρεωμένα, όπως συμβαίνει στην Ελλάδα.

Εκτός αυτού, ωφελούνται μεν οι δανειολήπτες από τα χαμηλά επιτόκια, αλλά χάνουν οι δανειοδότες – όπως επίσης οι αποταμιευτές, αφού το εισόδημα τους από τους τόκους μειώνεται, οπότε μειώνουν τις δαπάνες τους. Επομένως, τα χαμηλά επιτόκια με την επέμβαση των κεντρικών τραπεζών δεν έχουν μόνο πλεονεκτήματα αλλά, επί πλέον, σημαντικά μειονεκτήματα – ενώ, ακόμη χειρότερα, το εργαλείο της αλλαγής των επιτοκίων δεν επιτρέπει χωρική διαφοροποίηση. Για παράδειγμα, μπορεί να υπάρξουν υφέσεις σε ορισμένες περιοχές ή σε ορισμένους κλάδους, για την καταπολέμηση των οποίων είναι απαραίτητη η στήριξη τους εκ μέρους του κράτους, έτσι ώστε να μη «μολυνθεί» σταδιακά ολόκληρη η οικονομία – κάτι που το επιτρέπει μόνο η δημοσιονομική πολιτική.

Σε αντίθεση λοιπόν με την επεκτατική νομισματική πολιτική, η οποία μπορεί να επηρεάσει την οικονομία μόνο έμμεσα, η επεκτατική δημοσιονομική πολιτική είναι άμεση και πολύ πιο αποτελεσματική – εάν αυξάνει τη χρηματοδοτούμενη με ελλείμματα ζήτηση του κράτους.

Για παράδειγμα, η αγορά νέων μηχανημάτων για τη βελτίωση της δημόσιας παιδείας, αυξάνει τα εισοδήματα των εργαζομένων που απασχολούνται στη συγκεκριμένη βιομηχανία – με αποτέλεσμα να δαπανούν ένα μέρος της αύξησης τους σε άλλους τομείς της οικονομίας. Έτσι στηρίζεται οι παραγωγή σε αυτούς τους τομείς, οι μισθοί αυξάνονται, γίνονται νέες προσλήψεις κλπ. – οπότε δημιουργείται νέο εισόδημα, στηρίζονται άλλοι κλάδοι κοκ. Επομένως οι αρχικές δημόσιες δαπάνες πολλαπλασιάζονται, καλυπτόμενες στη συνέχεια από τα επί πλέον φορολογικά έσοδα του κράτους.

Οφείλουμε να σημειώσουμε εδώ πως μία απ’ ευθείας αύξηση της ζήτησης εκ μέρους του κράτους οδηγεί σε μία πολύ μεγαλύτερη οικονομική ώθηση, σε σχέση με τη μείωση των φόρων – επειδή με την τελευταία επιχειρήσεις και νοικοκυριά αποταμιεύουν ένα μέρος των εξοικονομούμενων εισοδημάτων. Εκτός αυτού οι μειώσεις των φόρων απαιτούν χρόνο για να αποδώσουν στην οικονομία – ο οποίος συνήθως δεν υπάρχει.

Στα πλαίσια αυτά, όταν η ελληνική κυβέρνηση επιλέγει τις μειώσεις των φόρων αντί τις δημόσιες δαπάνες/επενδύσεις, δεν πρόκειται να έχει τα αναμενόμενα αποτελέσματα – ενώ το να περιμένει η Ευρώπη να αναπτυχθεί, στηριζόμενη αποκλειστικά και μόνο στη νομισματική πολιτική, είναι εκ των πραγμάτων αδύνατον να συμβεί. Πόσο μάλλον όταν η κοινή κεντρική τράπεζα δεν είναι σε θέση να διαφοροποιήσει «τοπικά» την πολιτική της – επιβάλλοντας για παράδειγμα υψηλότερα επιτόκια στη Γερμανία για να εμποδίσει τις φούσκες που δημιουργούνται και χαμηλότερα στην Ιταλία ή στην Ελλάδα για να στηριχθεί η ανάπτυξη, κυρίως όμως για να μη χρεοκοπήσουν.

Επίλογος

Ολοκληρώνοντας, αναμφίβολα το νούμερο ένα οικονομικό όπλο αντιμετώπισης κρίσεων είναι η εφαρμογή της κατάλληλης δημοσιονομικής πολιτικής – γεγονός που σημαίνει πως εάν συνεχίσει να την αρνείται η Γερμανία στην Ευρωζώνη, θα την οδηγήσει πολύ σύντομα στη διάλυση της. Εκτός εάν βέβαια κράτη όπως η Ελλάδα, η Ισπανία, η Πορτογαλία ή η Ιταλία δεν έχουν αντίρρηση να μετατραπούν σε αποικίες χρέους της – κάτι που θεωρούμε πως είναι πολύ πιθανόν, ειδικά όσον αφορά την Ελλάδα.