.

.

Η χώρα θα αποφύγει πολύ δύσκολα την εμβάθυνση της ύφεσης, τις κοινωνικές αναταραχές και το αίτημα στήριξης της από το ΔΝΤ – από το οποίο έχει βοηθηθεί 19 φορές με αντίστοιχα προγράμματα τα τελευταία 50 έτη, αποτελώντας έναν από τους καλύτερους πελάτες του.

.

Άποψη

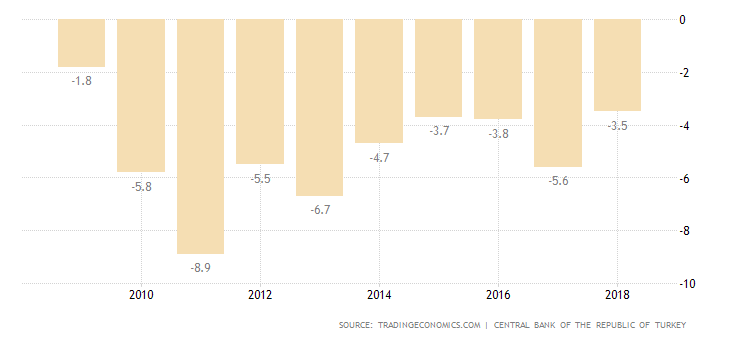

Μεγάλο έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών (-8,9% το 2011, -6,7% το 2013, και -5,6% το 2017), χαμηλά συναλλαγματικά αποθέματα της κεντρικής τράπεζας, νομισματική κρίση, πολιτική αστάθεια, ραγδαία πτώση της λίρας, κατακόρυφη αύξηση του πληθωρισμού, άνοδος των βασικών επιτοκίων για να σταματήσουν οι εκροές συναλλάγματος, τεχνική ύφεση για δύο συνεχή τρίμηνα – αυτή ήταν συνοπτικά η εικόνα της τουρκικής οικονομίας το περασμένο έτος. Τα παραπάνω σε συνθήκες κορύφωσης του εξωτερικού χρέους (άνω των 450 δις $), υψηλού βραχυπρόθεσμου (175 δις $ λήξης ενός έτους), προβληματικών τραπεζών και υπερχρεωμένων επιχειρήσεων/νοικοκυριών σε ξένο νόμισμα – εν μέσω νομισματικών κρίσεων σε άλλες αναπτυσσόμενες οικονομίες (Αργεντινή, Βραζιλία, Ν. Αφρική κλπ.).

Η πτώση τώρα της λίρας που αύξησε σημαντικά το εξωτερικό χρέος σε όρους εγχωρίου νομίσματος, ενώ μείωσε αντίστοιχα το ΑΕΠ σε όρους δολαρίου, στήριξε τις εξαγωγές και τον τουρισμό – αφού μείωσε τις τιμές προϊόντων και υπηρεσιών σε ξένο νόμισμα, λειτουργώντας θετικά για την ανταγωνιστικότητα της χώρας. Περιόρισε επίσης τις εισαγωγές αφού έγιναν ακριβότερες – οπότε το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών περιορίσθηκε στο -3,5% το 2018 (γράφημα), ενώ στο -2,2% το Φεβρουάριο του 2019 σε ετήσια βάση. Επομένως συνέβαλλε σε μεγάλο βαθμό στην ομαλοποίηση των οικονομικών της χώρας, αν και εις βάρος των Πολιτών της – οι οποίοι έχασαν ένα μέρος των εισοδημάτων και των εγχωρίων αποταμιεύσεων τους, σε όρους αγοραστικής αξίας και ξένου συναλλάγματος.

Όσον αφορά τώρα την άνοδο των βασικών επιτοκίων, είχε ως αποτέλεσμα την καθαρή εισροή επενδύσεων χαρτοφυλακίου κατά 1,79 δις $ που στήριξαν το χρηματιστήριο – καθώς επίσης ξένων άμεσων επενδύσεων ύψους 486 εκ. $. Σε σχέση δε με τα συναλλαγματικά αποθέματα της κεντρικής τράπεζας που είχαν μειωθεί πριν τις πρόσφατες εκλογές στα 24,9 δις $ πυροδοτώντας μία ακόμη πτώση της λίρας, αυξήθηκαν μεν ξανά στα 27,9 δις $, αλλά χθες υποχώρησαν κατά περίπου 2 δις $ – οπότε έπεσε ξανά η λίρα, πριν από λίγο στα 5,74 ως προς το δολάριο (συνολικά οι απώλειες το 2019 υπολογίζονται στο 8%, επί πλέον των περυσινών κατά 28% – γράφημα).

Περαιτέρω, με βασικό κριτήριο το τεράστιο εξωτερικό χρέος της Τουρκίας, ιδίως το βραχυπρόθεσμο, σε συνδυασμό με τον πληθωρισμό που καλπάζει και με την ύφεση, στην οποία έχει βυθιστεί, καθώς επίσης με την ανορθόδοξη οικονομική και εξωτερική πολιτική του προέδρου της, αρκετοί εικάζουν πως ακολουθεί πιστά τα ίχνη της Βενεζουέλας – ειδικά μετά τη στάση της απέναντι στις Η.Π.Α., η οποία πιθανόν θα έχει ως αποτέλεσμα την επιβολή αμερικανικών κυρώσεων.

Εάν βέβαια οι Η.Π.Α. θελήσουν πράγματι να τιμωρήσουν σοβαρά τη χώρα, όπως το Ιράν, τότε δεν έχει καμία απολύτως ελπίδα – αφού θα αρκούσε η απομόνωση της από το Swift για να καταρρεύσει (ανάλυση). Ακόμη όμως και να μη συμβεί κάτι τέτοιο, συνεχίζουν να υπάρχουν τα ως άνω αρνητικά στην οικονομία της – ειδικά τα συναλλαγματικά της αποθέματα, τα οποία είναι τα μικρότερα συγκριτικά με όλες τις άλλες αναπτυσσόμενες χώρες που βίωσαν πρόσφατα μία νομισματική κρίση.

Εκτός αυτού η άνοδος της οικονομίας της στηρίχθηκε στις επί πιστώσει κατασκευές, στα δημόσια έργα, καθώς επίσης στις επενδύσεις/κατανάλωση με ξένα δανεικά – οπότε είναι εξαιρετικά ευάλωτη. Στα πλαίσια αυτά θα αποφύγει πολύ δύσκολα την εμβάθυνση της ύφεσης, τις κοινωνικές αναταραχές και το αίτημα στήριξης της από το ΔΝΤ – από το οποίο έχει βοηθηθεί 19 φορές με αντίστοιχα προγράμματα τα τελευταία 50 σχεδόν έτη, αποτελώντας έναν από τους καλύτερους πελάτες του. Προφανώς δε η ανακοίνωση ενός πακέτου ενίσχυσης των τραπεζών από την κυβέρνηση της, με ομόλογα ύψους 5 δις $, ήταν μία ανόητη κίνηση – ενώ δεν κατάφερε να πείσει κανέναν.