.

Με δεδομένο το ότι, οι τράπεζες χρειάζονται ξανά νέα κεφάλαια που δύσκολα θα επενδύσουν οι μέτοχοι τους, ενώ το κράτος απαγορεύεται και το ΤΧΣ δεν γνωρίζουμε τι έχει πραγματικά στα ταμεία του, η πιθανότητα να εφαρμοσθεί ο κανόνας που ισχύει στην Ευρωζώνη, η διάσωση τους δηλαδή από τους καταθέτες, δεν είναι αμελητέα.

.

Ανάλυση

Εισαγωγικά, το δημόσιο χρέος αυξάνεται από το έλλειμμα του προϋπολογισμού, ενώ μειώνεται από τις ιδιωτικοποιήσεις (επίσης από τυχόν πλεονάσματα). Στα πλαίσια αυτά, όταν ένα κράτος διασώζει τις τράπεζες ανακεφαλαιώνοντας τες, τότε το συγκεκριμένο ποσόν αυξάνει το έλλειμμα του και άρα το χρέος του – με εξαίρεση στην Ευρωζώνη την Ισπανία, οι τράπεζες της οποίας διασώθηκαν απ’ ευθείας από την ΕΚΤ.

Όταν βέβαια οι τράπεζες εξυγιαίνονται, τότε το κράτος πουλάει τη συμμετοχή του (τις μετοχές που κατείχε μέσω της αύξησης κεφαλαίου) και μειώνεται το έλλειμμα του ή δημιουργεί δημοσιονομικά πλεονάσματα – οπότε περιορίζεται αντίστοιχα το δημόσιο χρέος του.

Για την καλύτερη κατανόηση των πλεονασμάτων, έχουμε τα εξής: (α) Πρωτογενές πλεόνασμα, το οποίο είναι ότι περισσεύει αφού πληρωθούν όλα τα έξοδα του δημοσίου, αλλά πριν την πληρωμή των ετησίων τόκων και (β) Δημοσιονομικό πλεόνασμα, δηλαδή μετά την πληρωμή των τόκων. Εν προκειμένω, το δημόσιο χρέος μειώνεται μόνο από τα δημοσιονομικά πλεονάσματα – από το ποσόν που απομένει αφού πληρωθούν οι ετήσιοι τόκοι.

Όσον αφορά τώρα τις κρατικές εγγυήσεις που τυχόν παρέχει το κράτος στις τράπεζες για το δανεισμό τους (ομολογιακά δάνεια) ή για άλλους λόγους, επιβαρύνεται μόνο εάν οι τράπεζες δεν μπορούν να πληρώσουν τις υποχρεώσεις τους απέναντι σε αυτούς που έχει εγγυηθεί ως κράτος – οπότε «εκπίπτουν» οι εγγυήσεις.

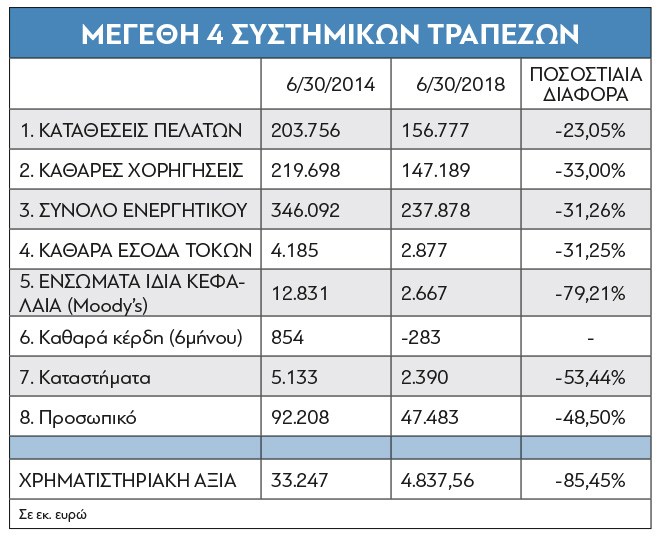

Συνεχίζοντας, τα μεγέθη των τεσσάρων συστημικών τραπεζών που διέσωσε το κράτος με την ανακεφαλαίωση τους μέσω του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ), στις 30.06.2014 ήταν αυτά που φαίνονται στο διπλανό γράφημα – όπου η συνολική χρηματιστηριακή τους αξία, δηλαδή το ποσόν που θα εισέπραττε κανείς εάν πουλούσε το 100% των μετοχών τους, υπολογιζόταν στα 33,247 δις €.

Συνεχίζοντας, τα μεγέθη των τεσσάρων συστημικών τραπεζών που διέσωσε το κράτος με την ανακεφαλαίωση τους μέσω του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ), στις 30.06.2014 ήταν αυτά που φαίνονται στο διπλανό γράφημα – όπου η συνολική χρηματιστηριακή τους αξία, δηλαδή το ποσόν που θα εισέπραττε κανείς εάν πουλούσε το 100% των μετοχών τους, υπολογιζόταν στα 33,247 δις €.

Με δεδομένο δε το ότι, το κράτος κατείχε από 81,09% έως 93,55% των μετοχών τους τότε (γράφημα), υποθετικά έναν μέσο όρο της τάξης του 86%, η συνολική αξία της συμμετοχής του ήταν περί τα 28 δις € – τα οποία ουσιαστικά θα έπρεπε να αφαιρεθούν από τα κεφάλαια που είχε συνεισφέρει μέσω του ΤΧΣ. Στο ΤΧΣ τώρα δόθηκαν εν πρώτοις 10 δις € ως αρχικό κεφάλαιο του (Ν. 3864, από τις 21.07.2010, άρθρο 3, παράγραφος 10) συν 40 δις € αργότερα (Ν. 4079 από τις 19.09.2012, άρθρο 1, παράγραφος 1)΄- άρα συνολικά 50 δις €, σύμφωνα με τα αντίστοιχα ΦΕΚ που έχουμε στη διάθεση μας. Αυτά τα 50 δις €, μείον τα χρήματα που έχει σήμερα στο ταμείο του, οδηγήθηκαν στο δημόσιο χρέος το 2012 (41 δις € όπως θα τεκμηριωθεί παρακάτω), όταν διενεργήθηκε το PSI).

Σε κάθε περίπτωση, στα τέλη περίπου του 2018 η αξία της συμμετοχής του κράτους μέσω του ΤΧΣ ήταν της τάξης των 700 εκ. € από 28 δις € τον Ιούνιο του 2014 – οπότε, εάν τα αφαιρέσουμε από τα 41 δις € κεφάλαια που έδωσε στις τράπεζες (εάν διαθέτει ακόμη 9 δις €), η ζημία θα ήταν 40,3 δις €, επειδή εάν πουλούσε τότε όλες τις μετοχές του θα εισέπραττε 700 εκ. €. Οφείλουμε βέβαια να σημειώσουμε εδώ πως το ΤΧΣ έχει δοθεί πλέον στο ΥΠΕΡΤΑΜΕΙΟ – οπότε δεν μας ανήκει τίποτα από τις τέσσερις συστημικές τράπεζες.

Περαιτέρω, τα μεγέθη των τραπεζών στις 30.06.2018, μετά το παράνομο κλείσιμο τους δηλαδή από την ΕΚΤ το 2015, οπότε ουσιαστικά τη χρεοκοπία και τον αφελληνισμό τους, αφού η συμμετοχή του κράτους μειώθηκε σε μεγάλο βαθμό όπως φαίνεται από το δεύτερο γράφημα, ήταν τα παρακάτω – όπου από το σύνολο των ιδίων κεφαλαίων τους (27,039 δις €), τα 17 δις € είναι αναβαλλόμενοι φόροι. Δηλαδή, φόροι που δεν θα πληρώσουν στο μέλλον οι τράπεζες εάν έχουν κέρδη, οπότε έμμεσα θα τους πληρώσουμε όλοι εμείς – πρόκειται όμως για αέρα, αφού δεν είναι πραγματικά χρήματα.

Στα τέλη του 2018 τα συνολικά ίδια κεφάλαια τους ήταν της τάξης των 22 δις €, επειδή πούλησαν κόκκινα δάνεια με ζημία μεγαλύτερη από τις προβλέψεις που είχαν κάνει (52%), με αποτέλεσμα να μειωθούν τα κεφάλαια τους – οπότε τα πραγματικά κεφάλαια τους είναι κάτω από 5 δις €, γεγονός που σημαίνει πως δεν είναι σε θέση να πουλήσουν άλλα κόκκινα δάνεια εάν δεν τα αυξήσουν προηγουμένως.

Στα τέλη του 2018 τα συνολικά ίδια κεφάλαια τους ήταν της τάξης των 22 δις €, επειδή πούλησαν κόκκινα δάνεια με ζημία μεγαλύτερη από τις προβλέψεις που είχαν κάνει (52%), με αποτέλεσμα να μειωθούν τα κεφάλαια τους – οπότε τα πραγματικά κεφάλαια τους είναι κάτω από 5 δις €, γεγονός που σημαίνει πως δεν είναι σε θέση να πουλήσουν άλλα κόκκινα δάνεια εάν δεν τα αυξήσουν προηγουμένως.

Εν προκειμένω, εάν αναγάγουμε την τιμή της σημερινής μετοχής της εκάστοτε τράπεζας στη θεωρητική αρχική (συμπεριλαμβανομένης της έκδοσης νέων μετοχών κλπ., γράφημα), τότε θα δούμε καλύτερα την εικόνα της καταστροφής που προηγήθηκε – η οποία δεν θα ήταν υπερβολή να χαρακτηριστεί ως Αρμαγεδδών, τονίζοντας πως λίγες εβδομάδες πριν η χρηματιστηριακή αξία τους ήταν 4,7 δις €, ενώ σήμερα μόλις 3,8 δις €.

Περαιτέρω στο θέμα των εγγυήσεων, σύμφωνα με τα ΦΕΚ που έχουμε δόθηκαν στις τράπεζες από το 2008 έως το 2012 κρατικές εγγυήσεις της τάξης των 191,4 δις € (9/12/2008, 6/5/2010, 3/9/2010, 31/12/2010, 18/5/2011, 9/12/2011, 12/3/2012) – οι οποίες όμως δεν έχουν εκπέσει, οπότε ασφαλώς δεν επιβάρυναν το δημόσιο χρέος (γενικώς οι κρατικές εγγυήσεις το 2016 υπολογίζονταν από τη Eurostat στο 6% του ΑΕΠ, οπότε φαίνεται πως δεν έχουν εκπέσει όσον αφορά τις τράπεζες και δεν υπάρχουν καινούργιες – πηγή, πρώτο γράφημα).

Το γεγονός αυτό συμπεραίνεται αναμφισβήτητα από το επόμενο γράφημα που αναφέρεται στη διαμόρφωση του δημοσίου χρέους από το 2000 έως το 2015, τόσο ως ποσοστό επί του ΑΕΠ, όσο και σε απόλυτα νούμερα – όπου η αύξηση του οφείλεται καθαρά στα ελλείμματα των ετησίων προϋπολογισμών, ενώ η συνολική ανακεφαλαίωση των τραπεζών συμπεριελήφθη στο 2012 (41 δις €, πηγή), μαζί με τη διαγραφή χρέους από το PSI.

Εύλογα, αφού με το PSI χρεοκόπησαν οι τράπεζες – ενώ ουσιαστικά το δημόσιο χρέος τότε μειώθηκε μόλις κατά 51 δις €. Υπενθυμίζουμε πως το Δεκέμβριο του 2012 αγοράσθηκαν ομόλογα του ελληνικού δημοσίου ύψους 30 δις € έναντι 11,3 δις € – τα οποία δανείσθηκε το δημόσιο αυξάνοντας το χρέος, μαζί με τα 41 δις € των τραπεζών συν το έλλειμμα του προϋπολογισμού (11,9 δις €).

Σε κάθε περίπτωση εάν το δημόσιο χρέος είχε αυξηθεί από τις εγγυήσεις των τραπεζών, όπως ισχυρίζονται απολύτως εσφαλμένα μερικοί, τότε θα είχε εκτοξευθεί πάνω από τα 500 δις € ήδη πριν το 2015 – κάτι που φυσικά δεν συνέβη. Δεν είναι λοιπόν σωστό να παραπλανούνται οι Πολίτες με τις τρομακτικές υπερβολές αυτού του είδους – αφού έτσι χάνουν και χάνουμε το δίκιο μας από παντού, κατηγορούμενοι για θεωρίες συνωμοσίας.

Όσον αφορά τώρα το δανεισμό επιχειρήσεων και νοικοκυριών από τις τράπεζες, δεν είναι σωστός ο ισχυρισμός ότι σταμάτησε – αλλά πως μειώθηκε, κυρίως όμως ως αποτέλεσμα του περιορισμού της πιστοληπτικής ικανότητας των Ελλήνων, λόγω της ραγδαίας πτώσης των μισθών και των εισοδημάτων/κερδών τους.

Εκτός αυτού εξαιτίας της κατάρρευσης των τιμών της ακίνητης περιουσίας που μείωσε σημαντικά τις εγγυήσεις τους – ενώ κανένας δεν δανείζει έναν μελλοντικό άνεργο ή μία επιχείρηση που προβλέπει πως θα χρεοκοπήσει. Αυτές είναι οι αιτίες της μείωσης της ρευστότητας – λόγω της οποίας οι προοπτικές της οικονομίας είναι αρκετά σκοτεινές.

Επίλογος

Ολοκληρώνοντας, η μεγάλη απάτη δεν αφορά τόσο τα παραπάνω, αλλά το ότι οι Έλληνες επιβαρύνθηκαν με τα 40 δις € τουλάχιστον που τους κόστισε η κεφαλαιοποίηση των τραπεζών αυξάνοντας το δημόσιο χρέος, χωρίς όμως να τις έχουν εθνικοποιήσει – καθώς επίσης έμμεσα με τα 17 δις € των αναβαλλόμενων φόρων που χαρίσθηκαν στις τράπεζες, συν τις υπέρογκες προβλέψεις τους για μελλοντικές ζημίες (52%), λόγω των οποίων δεν θα πληρώσουν ποτέ φόρους.

Με δεδομένο δε το ότι, οι τράπεζες χρειάζονται ξανά νέα κεφάλαια που δύσκολα θα επενδύσουν οι μέτοχοι τους, ενώ το κράτος απαγορεύεται και το ΤΧΣ δεν γνωρίζουμε τι έχει πραγματικά στα ταμεία του, η πιθανότητα να εφαρμοσθεί ο κανόνας που ισχύει στην Ευρωζώνη, η διάσωση τους δηλαδή από τους καταθέτες τους, δεν είναι αμελητέα – ενώ δεν αποκλείεται η φορολόγηση των αποταμιεύσεων, επειδή το κούρεμα των καταθέσεων άνω των 100.000 € δεν είναι αρκετό.