.

Σε διεθνές επίπεδο υπάρχει ένα ακόμη πιο εξτρεμιστικό παράδειγμα ακραίας νομισματικής πολιτικής, από αυτό της Ιαπωνίας: η κεντρική τράπεζα της Ελβετίας – ενώ σε εθνικό η Ευρώπη προτείνει τη δημιουργία μίας ηλεκτρονικής πλατφόρμας για το ξεπούλημα των ελληνικών σπιτιών σε ξένους, η οποία ενδεχομένως θα λειτουργεί όπως η E-Bay!

.

Επικαιρότητα

Μετά τη χρηματοπιστωτική κρίση του 2008 οι κεντρικές τράπεζες έχουν πλημμυρίσει με χιλιάδες δις το χρηματοπιστωτικό σύστημα, με μηδενικό κόστος (=επιτόκια) – χωρίς να έχει προκληθεί ακόμη μεγάλος πληθωρισμός, αφού το 90% των κυκλοφορούντων χρημάτων παράγεται από τις εμπορικές τράπεζες, μέσω της παροχής δανείων (ανάλυση), οι οποίες όμως έχουν μειώσει κατά πολύ το δανεισμό της πραγματικής οικονομίας.

Έτσι τα νέα χρήματα κατέληξαν στους οικονομικά ισχυρούς, στα χρηματιστήρια, στα ακίνητα και στις λοιπές αγορές παγίων, προκαλώντας ουσιαστικά εκεί πληθωρισμό – με αποτέλεσμα τη μεγαλύτερη αναδιανομή πλούτου στην ιστορία, από τα κάτω προς τα επάνω.

Εν τούτοις, σε παγκόσμιο επίπεδο φαίνεται μία αλλαγή της τάσης, κυρίως εκ μέρους της αμερικανικής Fed που αυξάνει σταθερά τα βασικά της επιτόκια από τα τέλη του 2016 – ενώ μειώνει τη ρευστότητα, οπότε τον Ισολογισμό της συνεχώς. Κάτι ανάλογο έχει ξεκινήσει επίσης η ΕΚΤ, η οποία περιορίζει τις αγορές ομολόγων εκ μέρους της – χωρίς όμως να ακολουθεί η Τράπεζα της Ιαπωνίας, η οποία αυξάνει συνεχώς τον Ισολογισμό της, διενεργώντας παράλληλα το μεγαλύτερο νομισματικό πείραμα όλων των εποχών.

Ειδικότερα, όπως φαίνεται από το γράφημα, ο Ισολογισμός της είναι για πρώτη φορά μεγαλύτερος από το 100% του ΑΕΠ της Ιαπωνίας – όταν της Fed είναι μόλις στο 20% των Η.Π.Α. και της ΕΚΤ στο 40% της Ευρωζώνης. Εύλογα λοιπόν αναρωτιέται κανείς που θα καταλήξει το πείραμα – με τις ανησυχίες να κορυφώνονται από τα προβλήματα της Κίνας, η οποία αντιμετωπίζει μία μεγάλη φούσκα ακινήτων, καθώς επίσης αθετήσεις πληρωμών από πολλές επιχειρήσεις της.

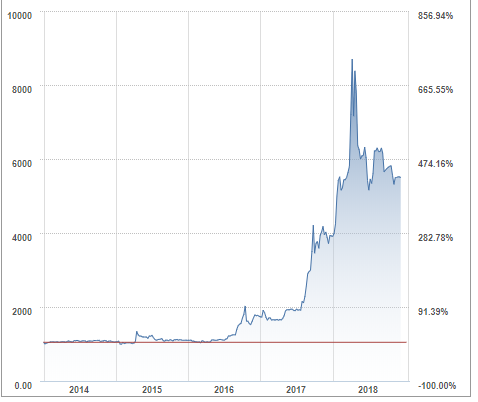

Παραδόξως όμως, στο θέμα της μη συμβατικής νομισματικής πολιτικής υπάρχει ένα ακόμη πιο εξτρεμιστικό παράδειγμα, από αυτό της Ιαπωνίας: η κεντρική τράπεζα της Ελβετίας, ο Ισολογισμός της οποίας έχει φτάσει σήμερα στα 800 δις φράγκα ή στο 120% του ΑΕΠ της χώρας! Ταυτόχρονα η κεντρική τράπεζα, εισηγμένη στο χρηματιστήριο της Ελβετίας, ενεργεί ως ένα τεράστιο κερδοσκοπικό κεφάλαιο – με μεγάλες επενδύσεις στα διεθνή χρηματιστήρια, κυρίως στα αμερικανικά (πηγή).

Μέχρι στιγμής βέβαια πολύ κερδοφόρα, όπως φαίνεται από την εξέλιξη της τιμής της μετοχής της – η οποία σχεδόν επταπλασιάστηκε μέσα σε λιγότερο από δύο χρόνια! Εάν είχε δηλαδή τοποθετήσει κανείς 10.000 €, θα κέρδιζε έως και 60.000 € – από μία μετοχή που συνήθως δεν είχε μεγάλες διακυμάνσεις.

Στην Ελλάδα τώρα βασιλεύει ένας άλλος Θεός, αφού όταν παντού έβρεχε χρήματα, με τα χρηματιστήρια να υπερβαίνουν το ένα ρεκόρ μετά το άλλο, η χώρα μας κρατούσε ομπρέλα και η ύφεση βάθαινε όλο και περισσότερο – ενώ το έγκλημα στις τράπεζες της φαίνεται καθαρά από τον πίνακα, σύμφωνα με τον οποίο εάν το 2013 είχε τοποθετήσει κανείς 643 € στην Εθνική Τράπεζα, θα είχε χάσει σήμερα σχεδόν τα 642 €!

Ακόμη χειρότερα, ενώ το κράτος τις είχε εθνικοποιήσει το 2013, διαθέτοντας το 80% έως 93% των μετοχών τους (γράφημα), στο παράδειγμα της EUROBANK η συμμετοχή του θα είναι σύντομα μόλις στο 1,40% από 93,55% το 2013 – αν και έχουν κοστίσει στο κράτος και άρα στους Έλληνες πάνω από 60 δις €, μαζί με τους αναβαλλομένους φόρους!

Φυσικά για όλα όσα έχουν μεσολαβήσει ενοχοποιούνται οι Πολίτες και τα κόκκινα δάνεια τους – παρά το ότι ειδικά για αυτά υπάρχουν ορθολογικές λύσεις τόσο για τους δανειολήπτες, όσο και για τις τράπεζες, αλλά καμία πολιτική βούληση να τις εφαρμόσει (για παράδειγμα η εξαγορά των ενυπόθηκων δανείων πρώτης κατοικίας, ύψους περί τα 12 δις € από έναν οργανισμό του δημοσίου με έκπτωση 52%, όσο οι προβλέψεις των τραπεζών, άρα έναντι μόλις 5,76 δις €)

Εκτός αυτού κανένας τραπεζίτης δεν τιμωρήθηκε για τα «θηριώδη» λάθη που έγιναν – όπως στο θέμα των πιστωτικών καρτών που μοιράζονταν αφειδώς με το ταχυδρομείο, ή σε σχέση με τα τερατώδη δάνεια των πολιτικών κομμάτων χωρίς καμία εγγύηση, όπου το μεγαλύτερο μέρος τους αποκλείεται ποτέ να εξοφληθεί, αφού ουσιαστικά είναι χρεοκοπημένα.

Αντί όμως να αναζητηθούν βιώσιμες λύσεις για τους δανειολήπτες, η Ευρώπη προτείνει τη δημιουργία μίας ηλεκτρονικής πλατφόρμας για το ξεπούλημα των ελληνικών σπιτιών σε ξένους, η οποία ενδεχομένως θα λειτουργεί όπως η E-Bay: δηλαδή θα προσφέρονται τα σπίτια από τις τράπεζες όπως σε μία δημοπρασία, όπου θα τα αγοράζει αυτός που θα δίνει περισσότερα! Στο τέλος βέβαια ο δανειολήπτης, παρά το ότι θα επιβαρύνεται με όλο το κόστος των κατασχέσεων, των πλειστηριασμών, των τόκων κλπ., θα παραμένει χρεωμένος με το υπόλοιπο – μετατρεπόμενος σε εσαεί σκλάβο χρέους.

Ολοκληρώνοντας, ακόμη και τα γερμανικά ΜΜΕ πλέον διακωμωδούν την πλήρη απουσία αντίδρασης εκ μέρους των Ελλήνων, παρά το ότι ληστεύονται από τους πάντες χωρίς το παραμικρό πρόσχημα – όταν την ίδια στιγμή οι Γάλλοι πλημμυρίζουν τους δρόμους διαμαρτυρόμενοι για την αύξηση της βενζίνης κατά 0,10 Σεντ! Πρόκειται ασφαλώς για το αποκορύφωμα του εξευτελισμού μίας χώρας, η οποία έχει καταλήξει να αντιμετωπίζεται ως η μεγάλη ντροπή της Ευρώπης – κάτι που δεν αξίζουμε ως Έλληνες και που θα πρέπει να πάψουμε να το αποδεχόμαστε σκύβοντας συνεχώς το κεφάλι.