.

Η αντιπροσωπευτική δημοκρατία δεν έχει καμία σχέση με την πραγματική Δημοκρατία, ενώ όσο οι Πολίτες δεν συμμετέχουν οι ίδιοι στις σημαντικές αποφάσεις που αφορούν τη χώρα τους, δεν υπάρχει μέλλον – πόσο μάλλον όταν το χρηματοπιστωτικό σύστημα υπηρετεί της κυρίαρχες ελίτ και όχι τους ίδιους.

.

Ανάλυση

Εισαγωγικά, όπως έχουμε ήδη αναφέρει, εάν πιστεύει κανείς πως η Ελλάδα θα βρει ποτέ το δρόμο της εξόδου από την κρίση, επιστρέφοντας σε μία βιώσιμη ανάπτυξη, χωρίς να αλλάξει ριζικά η λειτουργία του τραπεζικού της συστήματος και χωρίς την ονομαστική διαγραφή μέρους των χρεών της, δημοσίων και ιδιωτικών, είναι δυστυχώς εκτός τόπου και χρόνου – θύμα άκρως επικίνδυνων ψευδαισθήσεων

Περαιτέρω, σε αντίθεση με όλες τις άλλες επιχειρήσεις, οι οποίες κερδίζουν παράγοντας προϊόντα, οπότε οι μέτοχοι τους ενδιαφέρονται για τις ίδιες, οι τράπεζες δεν παράγουν απολύτως τίποτα, ενώ οι τραπεζίτες ενδιαφέρονται πριν από κάθε τι άλλο για τη διοίκηση των «ιδρυμάτων» τους – αφού μέσω αυτής κερδοσκοπούν, αδιαφορώντας εντελώς για την «επιχείρηση» αυτού καθεαυτού.

Το γεγονός δε ότι, οι μεγάλες τράπεζες πληροφορούνται πάντοτε από τις κεντρικές τις κινήσεις τους, οπότε μπορούν να επενδύσουν με σιγουριά πριν ακόμη τις μάθουν όλοι οι υπόλοιποι, αποδεικνύει το μέγεθος της διαφθοράς στον κλάδο – όπως στο παράδειγμα της ΕΚΤ, η διοίκηση της οποίας συναντάται με τους διευθυντές των μεγάλων τραπεζών, καθώς επίσης των επενδυτικών εταιρειών (BNP, UBS, Black Rock, Goldman Sachs κλπ.) σε τακτικά χρονικά διαστήματα τους τελευταίους μήνες, πριν από κάθε σημαντική νομισματική της απόφαση (πηγή).

Αυτές οι συναντήσεις δεν μπορούν βέβαια να χαρακτηρισθούν ως παράνομες, αφού δεν απαγορεύονται από την νομοθεσία – θεωρούνται όμως ανήθικες και ανάρμοστες, αφού παρέχεται εσωτερική πληροφόρηση στους ελάχιστους εκλεκτούς, οι οποίοι τη χρησιμοποιούν για να αυξάνουν τα κέρδη τους, εις βάρος όλων των υπολοίπων.

Με δεδομένη δε τη σημασία των εκάστοτε δηλώσεων της ΕΚΤ για τα ομόλογα, τις μετοχές και τα νομίσματα, για τις αγορές γενικότερα, η έγκαιρη γνώση των ανακοινώσεων, πριν ακόμη δημοσιευθούν επίσημα, ισοδυναμεί με καθαρό χρυσό – με τεράστια κέρδη δηλαδή, χωρίς την ανάληψη κανενός ρίσκου.

Συνολικά οι διευθυντές της ΕΚΤ συναντήθηκαν το 2015, έως τον Αύγουστο, δώδεκα φορές με τους εκπροσώπους της BNP, επτά φορές με το κερδοσκοπικό κεφάλαιο Moore Capital, σε δύο από τις οποίες συμμετείχε αυτοπροσώπως ο διοικητής της ΕΚΤ, καθώς επίσης με πολλές επενδυτικές εταιρείες – παρά το ότι σε άλλες χώρες είναι απαγορευμένες αυτές οι συναντήσεις, την εβδομάδα πριν από την ανακοίνωση των εκάστοτε νομισματικών μέτρων.

Το γεγονός αυτό τεκμηριώνει με τον καλύτερο δυνατό τρόπο το ότι, η Ευρώπη διοικείται πλέον από τις πολύ μεγάλες διεθνείς τράπεζες, από τα κερδοσκοπικά κεφάλαια, καθώς επίσης από τις επενδυτικές εταιρείες – από τις «αγορές» γενικότερα, οι οποίες έχουν την πρωτοκαθεδρία έναντι της Πολιτικής.

Επομένως, όλες οι αποφάσεις που λαμβάνονται για τις εκάστοτε χώρες, μεταξύ των οποίων και οι κατά καιρούς εκβιασμοί που ασκεί η ΕΚΤ (άρθρο), υπαγορεύονται κυριολεκτικά από τις αγορές – με γνώμονα το συμφέρον των μεγάλων πελατών τους, της ελίτ του 0,01%, η οποία ουσιαστικά υπεξαιρεί τον όποιο πλούτο προσπαθεί να παράγει κυρίως η μεσαία τάξη, η οποία διατηρεί την ψευδαίσθηση πως η οικονομία είναι φιλελεύθερη.

Το θράσος των τραπεζών

Συνεχίζοντας, ορισμένοι οικονομολόγοι, οι οποίοι μάλλον ευρίσκονται στην έμμισθη υπηρεσία του χρηματοπιστωτικού συστήματος, ισχυρίζονται πλέον πως τα μηδενικά επιτόκια που εισπράττουν οι καταθέτες, δεν οφείλονται στην πολιτική των κεντρικών τραπεζών – αλλά, αντίθετα, στους ίδιους!

Με απλά λόγια, προσπαθούν να μας πείσουν πως τα θύματα, οι αποταμιευτές δηλαδή, είναι οι θύτες του εαυτού τους, τόσο όσον αφορά τους τόκους των καταθέσεων, όσο και την πτώση των αποδόσεων των ομολόγων – με χαρακτηριστικό παράδειγμα τα δεκαετή ομόλογα της Γερμανίας, τα οποία έχουν επιτόκιο 0,4% (γράφημα), ενώ εμείς συνεχίζουμε να ισχυριζόμαστε ανόητα πως οι «εταίροι» μας δανείζονται με 4% και μας δανείζουν με 1%.

Περαιτέρω, αιτιολογούν τους ισχυρισμούς τους λέγοντας ότι, η μείωση των επιτοκίων οφείλεται στο πλεόνασμα των αποταμιεύσεων διεθνώς, οι οποίες υπερβαίνουν τις επενδύσεις, οπότε η μειωμένη δανειοδότηση πιέζει προς τα κάτω τις αποδόσεις – χρησιμοποιώντας τη νεοκλασική θεωρεία, σύμφωνα με την οποία το επιτόκιο είναι το αποτέλεσμα της προσφοράς κεφαλαίων (αποταμιεύσεις), καθώς επίσης της ζήτησης (επενδύσεις). Ειδικότερα, κατά τους ίδιους τα εξής:

(α) Ο περιορισμός των επενδύσεων οφείλεται στην υποτονική άνοδο της παραγωγικότητας, σε συνδυασμό με την υποχώρηση της αύξησης του παγκόσμιου πληθυσμού – γεγονότα που καθιστούν τις επιχειρήσεις απρόθυμες να επενδύσουν.

(β) Από την άλλη πλευρά, οι άνθρωποι στις γερασμένες ανεπτυγμένες χώρες αποταμιεύουν όλο και περισσότερα χρήματα, για να χρηματοδοτήσουν τα γηρατειά τους – οπότε, ο συνδυασμός των δύο αυτών παραγόντων, προκαλεί τη μείωση των επιτοκίων, την οποία προσπαθούν να διαχειρισθούν οι κεντρικές τράπεζες όσο καλύτερα μπορούν!

Σύμφωνα όμως με μία πρόσφατη μελέτη, η παραπάνω θεωρία είναι ένα από τα πολλά παραμύθια, με τα οποία γίνεται προσπάθεια να μεταφερθούν οι ευθύνες από τους θύτες στα θύματα – αφού οι τράπεζες δεν χρηματοδοτούν τους οφειλέτες τους με τα χρήματα των καταθετών τους, αλλά με τη δημιουργία τους από το πουθενά.

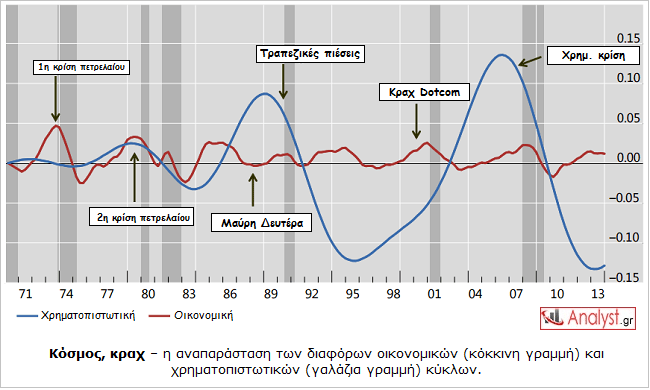

Ως εκ τούτου, αντί να ισορροπούν όπως άλλωστε οφείλουν τις αποταμιεύσεις με τις επενδύσεις, δημιουργούν τεράστιες ανισορροπίες, προκαλώντας επικίνδυνους ανοδικούς και καθοδικούς χρηματοπιστωτικούς κύκλους – μέσω των οποίων μεταφέρεται ουσιαστικά ο πλούτος των κατώτερων και μεσαίων εισοδηματικών τάξεων στις ανώτατες (γράφημα).

Σημείωση γραφήματος: H ανοδική κίνηση κατά τη διάρκεια ενός χρηματοπιστωτικού κύκλου χαρακτηρίζεται από τα υψηλότερα χρέη, από τη θετική εξέλιξη των χρηματαγορών (άνοδος των χρηματιστηριακών δεικτών κλπ.), καθώς επίσης από τις ακριβότερες τιμές των ακινήτων – ενώ η ανοδική κίνηση κατά τη διάρκεια ενός οικονομικού (αναπτυξιακού) κύκλου χαρακτηρίζεται από την αύξηση του ΑΕΠ. Όπως φαίνεται από το γράφημα, οι αναπτυξιακοί κύκλοι δεν έγιναν μεγαλύτεροι – σε πλήρη αντίθεση με τους χρηματοπιστωτικούς κύκλους, οι διακυμάνσεις των οποίων ήταν πολύ υψηλότερες, ενώ η διάρκεια τους μεγαλύτερη. Το γεγονός αυτό έχει ως αποτέλεσμα την αύξηση των κινδύνων κατάρρευσης του συστήματος (κραχ) – λόγω του ότι οι αναπτυξιακοί κύκλοι δεν στηρίζουν, δεν δικαιολογούν κατά κάποιον τρόπο τους χρηματοπιστωτικούς.

Στα πλαίσια αυτά, όταν οι κεντρικές τράπεζες μειώνουν το βασικό τους επιτόκιο, τότε οι εμπορικές μπορούν να χρηματοδοτούνται από αυτές φθηνότερα – οπότε δανείζουν περισσότερα χρήματα, ενώ πιέζονται τεχνητά τα επιτόκια κάτω από το σημείο ισορροπίας, με το οποίο θα καλύπτονταν οι επενδύσεις από τις αποταμιεύσεις.

Εκτός αυτού, δεν έχουν κανένα λόγο να πληρώνουν πολύ υψηλότερα επιτόκια στους καταθέτες τους, από αυτά που τους χρεώνει η κεντρική – αφού οι αποταμιεύσεις, τους χρειάζονται μόνο για τις μεταξύ τους συναλλαγές (μεταξύ κατεργαραίων ειλικρίνεια) και όχι για να δανείζουν τους οφειλέτες τους (ανάλυση).

Τα χαμηλά όμως επιτόκια δίνουν συχνά την εσφαλμένη εντύπωση πως οι επενδύσεις είναι κερδοφόρες, με αποτέλεσμα να δημιουργούνται φούσκες – οι οποίες εκρήγνυνται όταν αυξάνονται τα επιτόκια, επειδή τότε αποκαθίσταται η αλήθεια, όσον αφορά την πραγματική κερδοφορία των επενδύσεων.

Επί πλέον, τα χαμηλά επιτόκια μειώνουν την προθυμία των Πολιτών να αποταμιεύσουν –με αποτέλεσμα να καταναλώνουν περισσότερο, παράλληλα με το ότι κάποιοι υπερχρεώνονται, δανειζόμενοι ακριβώς επειδή τα επιτόκια είναι φθηνά. Τα χρήματα δε που σπαταλούν τα νοικοκυριά οδηγούν τις επιχειρήσεις σε μεγαλύτερες επενδύσεις, οι οποίες όμως στηρίζονται σε μία μη επαναλαμβανόμενη, «αρρωστημένη» ζήτηση – οπότε, όταν αποκαθίσταται αναγκαστικά η ισορροπία, τα πάντα να καταρρέουν.

Επομένως, τα χαμηλά επιτόκια δεν είναι η συνέπεια της υπερπροσφοράς αποταμιεύσεων, αλλά της επεκτατικής νομισματικής πολιτικής των κεντρικών τραπεζών, η οποία οδηγεί στην αλματώδη αύξηση των χρεών – οπότε δεν είναι υπεύθυνοι για το κραχ που νομοτελειακά ακολουθεί οι Πολίτες, όπως ισχυρίζονται με θράσος οι υποστηρικτές των χρηματοπιστωτικών ιδρυμάτων, αλλά οι τράπεζες, με επικεφαλείς τις κεντρικές.

Περαιτέρω, για τον ίδιο ακριβώς λόγο δεν είναι υπεύθυνοι για την υπερχρέωση της χώρας τους οι Έλληνες Πολίτες αλλά, κυρίως, η πολιτική της ΕΚΤ, η οποία τάχθηκε από την αρχή με σκανδαλώδη τρόπο υπέρ της Γερμανίας (άρθρο) – ενώ οι ελληνικές κυβερνήσεις δεν κατάλαβαν την παγίδα, δίνοντας λανθασμένες κατευθύνσεις στη χώρα τους.

Με απλά λόγια, εάν η Ελλάδα δεν ήταν μέλος της Ευρωζώνης, δεν θα μπορούσαν να δανειστούν ούτε το κράτος, ούτε οι ιδιώτες τόσο εύκολα και με τόσο χαμηλά επιτόκια – οπότε δεν θα υπήρχε η μεγάλη σπατάλη, δεν θα μπορούσαν να χρηματοδοτηθούν τα πανάκριβα ολυμπιακά έργα, τα εξοπλιστικά προγράμματα θα ήταν χαμηλότερα, η διαφθορά επίσης κοκ.

Φυσικά η Ελλάδα δεν ήταν η μοναδική χώρα της Ευρωζώνης που έπεσε στην παγίδα αλλά, ασφαλώς, η πλέον ανόητη – κρίνοντας τόσο από την εποχή που προηγήθηκε της κρίσης, όσο και από τη μετέπειτα διαχείριση της.

Επίλογος

Η Ελβετία δεν είναι ασφαλώς παράδεισος παρά το ότι είναι εντυπωσιακό για μία χώρα, η οποία είναι βραχώδης, χωρίς κανένα φυσικό πλούτο, να ευρίσκεται στην κορυφή του πλανήτη – όσον αφορά το βιοτικό της επίπεδο και την ποιότητα ζωής.

Οι Πολίτες της όμως είναι αρκετά ώριμοι, έχοντας το επιτύχει μέσω της υιοθέτησης της άμεσης δημοκρατίας – η οποία δεν προϋποθέτει ώριμους Πολίτες, όπως αρκετοί ισχυρίζονται αλλά, αντίθετα, συμβάλλει σε μεγάλο βαθμό στην ωρίμανση τους.

Στα πλαίσια αυτά, κατανοώντας πού οφείλουν την παντοδυναμία τους οι τράπεζες, καθώς επίσης τους κινδύνους που συνεπάγεται κάτι τέτοιο, τους οποίους πλήρωσαν πολύ ακριβά μετά το ξέσπασμα της χρηματοπιστωτικής κρίσης (διάσωση των μεγάλων τραπεζών τους, υπερβολική διόγκωση του ισολογισμού της κεντρικής τους τράπεζας, επικίνδυνη άνοδος της ισοτιμίας του νομίσματος τους), κατόρθωσαν να συγκεντρώσουν τις 100.000 υπογραφές που χρειάζεται η επανεξέταση της δημιουργίας χρημάτων από το πουθενά, εκ μέρους των εμπορικών τραπεζών – με στόχο να αποτελέσει ξανά αποκλειστικό προνόμιο της κεντρικής.

Το γεγονός αυτό, μία κίνηση που ερευνά σήμερα και η Ισλανδία, επιτεύχθηκε από την πρωτοβουλία για την υιοθέτηση του «πλήρους χρήματος» (ανάλυση) – αν και δυστυχώς τελικά απέτυχε, αφού η πλειοψηφία των Ελβετών τάθηκε εναντίον στο δημοψήφισμα που διεξήχθη.

Ίσως έτσι γίνει κατανοητό ότι, η αντιπροσωπευτική δημοκρατία δεν έχει καμία σχέση με την πραγματική Δημοκρατία, πως όσο οι Πολίτες δεν συμμετέχουν οι ίδιοι στις σημαντικές αποφάσεις που αφορούν τη χώρα τους δεν υπάρχει μέλλον, καθώς επίσης ότι, το χρηματοπιστωτικό σύστημα πρέπει να υπηρετεί τους ίδιους – ενώ κανένας δεν έχει το δικαίωμα να δολοφονεί τις ελπίδες τους (άρθρο). Ολοκληρώνοντας, έχει ενδιαφέρον το σχόλιο ενός φίλου για το ελληνικό Σύνταγμα, , σύμφωνα με το οποίο τα εξής:

Στο άρθρο 1 παρ. 2 του ισχύοντος Συντάγματος διαβάζουμε τη βαρύγδουπη φράση «Θεμέλιο του πολιτεύματος είναι η λαϊκή κυριαρχία». Αμέσως όμως στην επόμενη παράγραφο 3 του ίδιου άρθρου αναιρείται η λαϊκή κυριαρχία. Συγκεκριμένα η παράγραφος αυτή λέει «Όλες οι εξουσίες πηγάζουν από το Λαό, υπάρχουν υπέρ αυτού και του Έθνους και ασκούνται όπως ορίζει το Σύνταγμα».

Προσέξτε ακριβώς τη διατύπωση: Οι εξουσίες πηγάζουν μεν από το λαό, αλλά δεν ασκούνται και από το λαό, απλά υπάρχουν υπέρ αυτού, και ασκούνται μόνο «όπως ορίζει το Σύνταγμα», δηλαδή από τα πολιτικά όργανα που ορίζει το Σύνταγμα. Η διατύπωση αυτή έχει μεγάλη αξία και αυτό θα φανεί αμέσως φέρνοντας κάποια παραδείγματα άλλων Συνταγμάτων.

Για παράδειγμα, το άρθρο 20 παρ. 2 του Γερμανικού Συντάγματος λέει «Όλες οι εξουσίες πηγάζουν από το λαό. Ασκούνται από το λαό με εκλογές και δημοψηφίσματα και με ειδικά όργανα της νομοθεσίας, της εκτελεστικής εξουσίας και της δικαιοσύνης». Βλέπουμε λοιπόν ότι εξουσίες στο γερμανικό Σύνταγμα δεν πηγάζουν μόνο από το λαό, αλλά και ασκούνται από το λαό και αυτό δεν είναι χωρίς αξία, τη στιγμή μάλιστα που υπάρχει ο κέρβερος του Ομοσπονδιακού Συνταγματικού Δικαστηρίου.

Το ίδιο βλέπουμε να αναφέρεται και στο Ιταλικό Σύνταγμα. Το άρθρο 1, παρ. 2 του Ιταλικού Συντάγματος λέει «Η κυριαρχία ανήκει στο λαό ο οποίος την ασκεί κατά τους τύπους και τους περιορισμούς του Συντάγματος».

Επομένως τα Συντάγματα άλλων χωρών ορίζουν ότι η εξουσία δεν πηγάζει μόνο από το λαό, αλλά και ασκείται από το λαό. Αυτό γίνεται πιο ευκρινές στο ίδιο το Ιταλικό Σύνταγμα όταν στο άρθρο 75 παρ. 1 εισάγει τα δημοψηφίσματα με λαϊκή πρωτοβουλία ορίζοντας ότι «Λαϊκό δημοψήφισμα διενεργείται για ν’ αποφασιστεί η ολική ή μερική κατάργηση νόμου ή πράξεων με τυπική ισχύ νόμου, οσάκις το ζητήσουν 500.000 εκλογείς ή πέντε συμβούλια Περιοχών». Επίσης στο άρθρο 71 παρ. 2 εισάγει τις προτάσεις νόμων με λαϊκή πρωτοβουλία ορίζοντας πως «Ο λαός ασκεί τη νομοθετική πρωτοβουλία μέσω της προτάσεως από τουλάχιστον 50.000 εκλογείς σχεδίου συντεταγμένου σε άρθρα».

Βλέπουμε λοιπόν πως το ελληνικό πολιτικό σύστημα επίτηδες δεν περιλαμβάνει στο Σύνταγμα τη δέσμευση ότι η εξουσία δεν πηγάζει μόνο από το λαό, αλλά και ασκείται από το λαό, αφού στην πραγματικότητα δεν θέλει καμία ανάμιξη του λαού στα πολιτικά πράγματα πλην της κατευθυνόμενης ψήφου σε συγκεκριμένες προκαθορισμένες από το ίδιο έτοιμες επιλογές σε κόμματα και πολιτικά πρόσωπα. Αυτά όλα πρέπει αμέσως να αλλάξουν. Αν όχι τώρα πότε; Αν όχι εμείς ποιοι;”