.

Στην περίπτωση της επιβολής capital controls εκ μέρους της Τουρκίας, ο συνολικός εγκλωβισμός πιστωτικών περιουσιακών στοιχείων, η «απώλεια» ουσιαστικά του παγκοσμίου συστήματος θα ήταν τεράστια, όσο περίπου το εξωτερικό χρέος της – ενώ οι αυστηροί έλεγχοι κεφαλαίων είναι παρόμοιοι με τη στάση πληρωμών.

.

“Οι συλλήβδην ενδοτικές κυβερνήσεις της Ελλάδας μετά το 2010 δεν επέβαλλαν ποτέ ελέγχους κεφαλαίων ως όφειλαν, τουλάχιστον ως διαπραγματευτικό χαρτί πυρηνικής ισχύος τότε στην Ευρωζώνη, εμποδίζοντας τη διαφυγή καταθέσεων άνω των 100 δις € συν τα ξένα κεφάλαια – ενώ τα capital controls επιβλήθηκαν τότε μόνο από την ΕΚΤ, όταν ο μόνος ζημιωμένος ήταν η πατρίδα μας. Έτσι κατέστρεψαν ολοσχερώς την Ελλάδα, καταδικάζοντας την στην οδυνηρότερη μορφή χρεοκοπίας, στην κυλιόμενη – ενώ παραμένουν δυστυχώς ακόμη ατιμώρητες”.

.

Ανάλυση

Ως οικονομολόγος έχω αναφερθεί πολλές φορές στα προβλήματα της οικονομίας της Τουρκίας, ήδη από το 2013 – τελευταία με όλες τις σημερινές λεπτομέρειες, οι οποίες αποδεικνύουν πως η «επίθεση» των Η.Π.Α. ήταν μόνο η αφορμή. Τα αίτια είναι βαθύτερα και επικεντρώνονται ουσιαστικά στην επί πιστώσει ανάπτυξη της που στηριζόταν κυρίως στην ανεξέλεγκτη κατανάλωση και ανοικοδόμηση – όπου, μεταξύ άλλων, ο πρόεδρος της κατασκεύασε πάνω από 10.000 τζαμιά, γέφυρες, αεροδρόμια, το ανάκτορο του κοκ., τα οποία δεν προσφέρουν τίποτα, ούτε κάνουν πιο ανταγωνίσιμη τη χώρα.

Επομένως δεν χρειάζεται να αναφερθεί πια κάτι επί πλέον, εκτός από τον ενδεχόμενο τρόπο χειρισμού της κρίσης από την κυβέρνηση της, μετά τις πρώτες ενδείξεις – όπου όλοι οι ξένοι επενδυτές υποθέτουν πως θα αυξήσει τα βασικά της επιτόκια η κεντρική τράπεζα, ακόμη και πάνω από το 30%, για να σταματήσει την κατάρρευση του νομίσματος. Ότι θα αποδεχθεί δηλαδή την πτώση του ρυθμού ανάπτυξης ή/και την ύφεση που θα είχε ως επακόλουθο – καθώς επίσης την άνοδο των κόκκινων δανείων συν τις χρεοκοπίες ιδιωτών και επιχειρήσεων.

Εν τούτοις, το γεγονός ότι η κυβέρνηση της ανακοίνωσε πως θα λάβει όλα τα μέτρα για να διασφαλίσει τη χρηματοπιστωτική σταθερότητα αυξάνοντας τη ρευστότητα στις τράπεζες, τυπώνοντας δηλαδή νέα χρήματα που πυροδοτούν τον πληθωρισμό και αδυνατίζουν την ισοτιμία του νομίσματος, όπως άλλωστε έχει τεκμηριωθεί στο παρελθόν (γράφημα, η ποσότητα χρήματος Μ2 στη μπλε στήλη και στην αριστερή κάθετο συμβαδίζει με την άνοδο του πληθωρισμού – διακεκομμένη γραμμή, δεξιά κάθετος), προκαλεί μία εντελώς διαφορετική εντύπωση – αφού εάν τελικά δεν αυξήσει τα επιτόκια, η μοναδική δυνατότητα που της απομένει (το ΔΝΤ δεν θεωρείται επιλογή λόγω της προηγούμενης εμπειρίας της και των τεταμένων σχέσεων με τις Η.Π.Α.), είναι η επιβολή αυστηρών ελέγχων κεφαλαίων.

Σε μία τέτοια περίπτωση οι ξένοι επενδυτές στη χώρα θα ήταν αντιμέτωποι με έναν τρομακτικό εφιάλτη – αφού δεν θα μπορούσαν να αποσύρουν τα χρήματα τους και θα εγκλωβίζονταν για ένα απροσδιόριστο χρονικό διάστημα. Με απλά λόγια, η συνολική «απώλεια» (=μη δυνατότητα ρευστοποίησης) πιστωτικών περιουσιακών στοιχείων από το παγκόσμιο σύστημα θα έφτανε σχεδόν στα 500 δις $, όσο περίπου το εξωτερικό χρέος της Τουρκίας – με την έννοια πως οι αυστηροί έλεγχοι κεφαλαίων είναι παρόμοιοι με τη στάση πληρωμών.

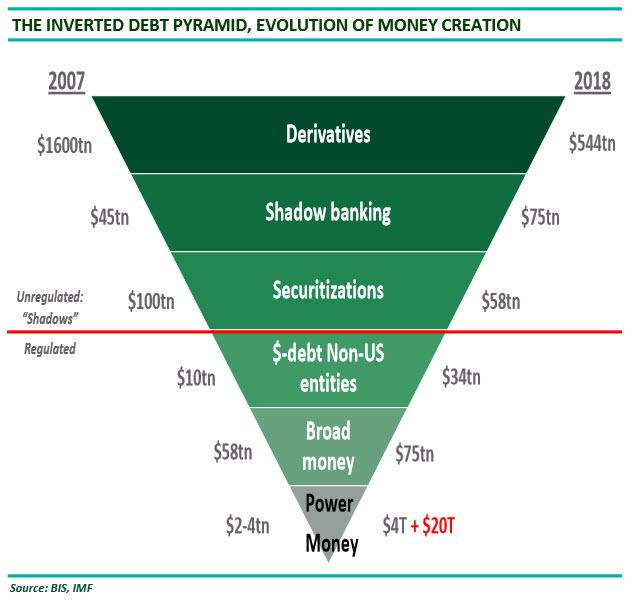

Για ένα σύστημα τώρα που είναι σε μεγάλο βαθμό μοχλευμένο, όπως το σημερινό, ένα τέτοιο ποσόν είναι πολλαπλάσιο του υπάρχοντος – υπενθυμίζοντας τις συνέπειες από τη χρεοκοπία της Lehman Brothers, η οποία είχε υποχρεώσεις της τάξης των 620 δις $ και πλήρωσε τελικά λίγο πάνω από 100 δις $ στους μη εξασφαλισμένους πιστωτές της. Το πώς είναι δομημένο το χρηματοπιστωτικό σύστημα, ειδικά το «μη ρυθμισμένο» που αποτελεί το μεγαλύτερο μέρος του (παράγωγα, σκιώδης τραπεζικός τομέας, δομημένα προϊόντα στο επάνω μέρος του τριγώνου), είναι αρκετό για να καταλάβουμε τι θα μπορούσε να επακολουθήσει – ενώ το γεγονός ότι ,η Τουρκία δεν είναι η μοναδική αναπτυσσόμενη οικονομία που έχει προβλήματα, αλλά μία από τις πέντε πιο εύθραυστες του πλανήτη (ανάλυση), τεκμηριώνει πως η διεύρυνση της κρίσης στις υπόλοιπες είναι εξαιρετικά πιθανή.

Άλλωστε ήδη το νόμισμα της Ν. Αφρικής έχασε σήμερα το 10% της ισοτιμίας του, όπως επίσης της Αργεντινής, παρά το ότι στηρίζεται με 30 δις $ από το ΔΝΤ – οπότε ενδεχομένως δεν βιώνουμε το τέλος της τουρκικής κρίσης, αλλά τη αρχή του τέλους. Σε κάθε περίπτωση, οι ισχυροί έλεγχοι κεφαλαίων που ίσως επιβάλλει η Τουρκία θεωρούνται διεθνώς ως ένα de facto χρεοστάσιο – ενώ είναι δεδομένη η μεγάλη έκθεση των ευρωπαϊκών τραπεζών, ειδικά της Ισπανίας, της Γαλλίας και της Ιταλίας, οπότε ο κίνδυνος αναζωπύρωσης της ευρωπαϊκής κρίσης χρέους που ασφαλώς δεν έχει επιλυθεί (η ευκαιρία για την Ελλάδα έχει αναλυθεί – πηγή).

Συνεχίζοντας, η επιβολή ελέγχων κεφαλαίων έχει ζημιώσει αρκετά τους επενδυτές τα τελευταία χρόνια στην Ισλανδία, στην Κύπρο, στην Ελλάδα και σε ορισμένες αναδυόμενες οικονομίες. Ασφαλώς όμως καμία από τις παραπάνω χώρες δεν είναι του μεγέθους της Τουρκίας, οπότε θα αποτελούσε τεράστιο πλήγμα για το χρηματοπιστωτικό σύστημα – πόσο μάλλον όταν οι δείκτες των χρηματιστηρίων είναι επί πλέον στο ζενίθ τους, πλησιάζοντας το 110% του παγκοσμίου ΑΕΠ (γράφημα).

Ιστορικά πάντως η χρεοκοπία είναι η λιγότερο κακή επιλογή για μία χώρα, ενώ συνιστάται από πολλούς οικονομολόγους σε υπερχρεωμένα κράτη – όπως άλλωστε τεκμηρίωσε το παράδειγμα της Ελλάδας που δεν χρεοκόπησε επίσημα, με αποτέλεσμα να χρεοκοπούν σταδιακά οι Πολίτες της, βιώνοντας τη χείριστη μορφή μίας de facto χρεοκοπίας: την κυλιόμενη που διαρκεί δεκαετίες, κατά τη διάρκεια των οποίων χώρα και Πολίτες χάνουν ότι έχουν και δεν έχουν, συμπεριλαμβανομένης της εθνικής τους κυριαρχίας, οπότε εξαθλιώνεται η πλειοψηφία του πληθυσμού της.

Επίλογος

Ολοκληρώνοντας τα γεγονότα στην Τουρκία, όποια και αν είναι η κατάληξη τους, θα αυξήσουν πιθανότατα την ισοτιμία του αμερικανικού νομίσματος, επειδή σε πολλές αναπτυσσόμενες οικονομίες θα αγοράζονται δολάρια (α) είτε ως προστασία απέναντι στα εθνικά νομίσματα, (β) είτε για την εξόφληση των χρεών τους σε δολάρια, πριν κλιμακωθούν τα βασικά επιτόκια από τη Fed και η ισοτιμία. Αυτό θα οδηγούσε αρκετές χώρες, ιδιώτες και επιχειρήσεις σε αδυναμία πληρωμών και σε μαζικές αθετήσεις χρέους – οπότε θα ετίθετο σε λειτουργία ένας φαύλος κύκλος, ο οποίος πολύ δύσκολα καταπολεμάται.

Κάτω από αυτές τις συνθήκες η Ελλάδα, ο πανέξυπνος υπουργός οικονομικών της οποίας δεν δέχθηκε τη γραμμή πιστοληπτικής στήριξης της Ευρώπης προτιμώντας: (α) να χάσουν οι τράπεζες το waiver, (β) η πραγματική οικονομία το QE της ΕΚΤ (γ) η αγορά ρευστότητα της τάξης των 6 δις € που απορροφήθηκαν για το μαξιλάρι, καθώς επίσης (δ) να αυξηθεί το δημόσιο χρέος κατά τα χρήματα του μαξιλαριού στο 200% του ΑΕΠ, θα προσπαθήσει να δανεισθεί χρήματα από τις χρηματαγορές – όταν το επιτόκιο σήμερα είναι στο 4,2%, άρα πολύ υψηλότερο από το ρυθμό ανάπτυξης, οπότε μη βιώσιμο.

Ο καθένας εδώ μπορεί να κρίνει από ποιούς κυβερνάται η χώρα – καθώς επίσης να συνειδητοποιήσει τι θα συμβεί στην Ελλάδα, όταν ξεσπάσει η επόμενη παγκόσμια χρηματοπιστωτική κρίση, η οποία ενδεχομένως θα πυροδοτηθεί από την Τουρκία. Αν σκεφθεί δε τα αποτελέσματα για τον τουρισμό μας και για την πρωτογενή μας παραγωγή από την κατάρρευση της τουρκικής λίρας, θα καταλάβει πού οδηγούμαστε – ελπίζοντας να πάψουν οι Έλληνες να επενδύουν σε σπίτια με στόχο την ενοικίαση τους μέσω της RBNB, αυξάνοντας κατακόρυφα την προσφορά και πιέζοντας προς τα κάτω τις τιμές.