.

Η έξοδος της Ιταλίας δεν είναι μία λαϊκίστικη προτροπή των δύο κομμάτων της νέας συγκυβέρνησης της, αλλά η μοναδική βιώσιμη λύση των προβλημάτων της – για την αντιμετώπιση των οποίων δεν υπάρχουν ουσιαστικά εναλλακτικές δυνατότητες, όσο πρόθυμη και αν είναι η Ευρώπη να στηρίξει τη χώρα.

.

Ανάλυση

Το σωστό ερώτημα που πρέπει να θέτει μία χώρα στον εαυτό της ψύχραιμα, είναι εάν τη συμφέρει η παραμονή της σε μία νομισματική ένωση, όπως σε διακρατικές εμπορικές συμφωνίες (TTIP, TISA κλπ.) ή σε στρατιωτικές συμμαχίες (ΝΑΤΟ) – τεκμηριώνοντας όμως ρεαλιστικά τα συμπεράσματα της. Όσον αφορά την ίδια τη νομισματική ένωση από την πλευρά της, το σωστό ερώτημα είναι το κόστος της εξόδου ενός μέλους της – έτσι ώστε να είναι σε θέση να του προσφέρει τα ανταλλάγματα που απαιτεί και που ενδεχομένως τη συμφέρουν καλύτερα.

Στα πλαίσια αυτά, το συμφέρον της Ιταλίας είναι η έξοδος της από την Ευρωζώνη, όπως θα αναλύσουμε παρακάτω – κάτι που έχει επιβεβαιωθεί από τη J.P. Morgan, με κριτήρια καθαρά οικονομικά. Αντίθετα, το κόστος της εξόδου της Ισπανίας θα ήταν πολύ πιο υψηλό για την Ευρωζώνη, από ότι της Ιταλίας – παρά το ότι είναι μία μικρότερη οικονομία, με χαμηλότερο δημόσιο χρέος (περί το 1,2 τρις € όταν της Ιταλίας είναι 2,3 τρις €). Η αιτία είναι κυρίως ο ιδιωτικός τομέας, με βάση τα εξής δύο στοιχεία του:

(α) τις οφειλές στο σύστημα διακανονισμού πληρωμών Target 2 της ΕΚΤ, με κύριο δανειστή τη Γερμανία και

(β) την καθαρή επενδυτική θέση της χώρας – η οποία αναφέρεται στα συνολικά περιουσιακά στοιχεία του δημοσίου, των επιχειρήσεων και των ιδιωτών ενός κράτους σε ένα άλλο, καθώς επίσης του άλλου σε αυτό, όπου μπορεί να είναι είτε συμμετοχές σε ξένες επιχειρήσεις, είτε χρηματοπιστωτικές τοποθετήσεις.

Ειδικότερα, τα περιουσιακά στοιχεία ενός κράτους στο εξωτερικό συνδέονται στενά με το ισοζύγιο τρεχουσών συναλλαγών – ενώ αποτελούνται από το ενεργητικό και το παθητικό του, σε μία ορισμένη χρονική στιγμή. Οι εξαγωγές κεφαλαίων, οι επενδύσεις δηλαδή στο εξωτερικό εκ μέρους μίας χώρας, οδηγούν στην αύξηση του ενεργητικού της – ενώ οι εισαγωγές κεφαλαίων, οι ξένες επενδύσεις στο εσωτερικό της, στην άνοδο του παθητικού της.

Η διαφορά μεταξύ των δύο αυτών μεγεθών καθορίζει την καθαρή επενδυτική θέση ενός κράτους, η οποία μπορεί να είναι είτε αρνητική, είτε θετική – ενώ το σύνολο της καθαρής θέσης όλων των κρατών μαζί είναι μηδέν (ερμηνεία, κατάλογος καθαρής θέσης κρατών). Όταν μία χώρα δε έχει πλεονάσματα στο ισοζύγιο της, αυξάνεται η καθαρή της θέση – ενώ όταν έχει ελλείμματα μειώνεται.

Ανεξάρτητα όμως από αυτά, ο μεγαλύτερος χαμένος τυχόν διάλυσης της νομισματικής ένωσης θα ήταν η Γερμανία, ακολουθούμενη από την Ολλανδία – οπότε είναι λογικό πως οι δύο αυτές χώρες θα κάνουν ότι μπορούν για να μη συμβεί, αφού το κόστος τους θα ήταν τεράστιο (αν και η Γερμανία δύσκολα θα προβεί σε υποχωρήσεις, επειδή πρόκειται για μία αχόρταγη χώρα που δεν γνωρίζει τα όρια της και για αυτό κερδίζει όλες τις μάχες, αλλά χάνει τους πολέμους – όπως άλλωστε διαπιστώνεται από τη στάση της απέναντι στις Η.Π.Α.).

Το Target 2

Περαιτέρω, σε σχέση με τις οφειλές στο σύστημα Target 2 της ΕΚΤ, η Ιταλία είναι με 426 δις € στο κόκκινο, ενώ η Ισπανία με 377 δις € – με τη Γερμανία να έχει απαιτήσεις της τάξης των 950 δις €. Όταν είχε ερωτηθεί δε ο επικεφαλής της ΕΚΤ σε σχέση με τα αποτελέσματα της εξόδου μίας χώρας για το σύστημα, στο οποίο ουσιαστικά έχουν οφειλές ή απαιτήσεις οι εκάστοτε κεντρικές τράπεζες των χωρών-μελών, απάντησε πως τα ανοίγματα της θα έπρεπε να διακανονιστούν αμέσως (άρθρο) – κάτι που βέβαια είναι θεωρητικό, αφού η χώρα θα μπορούσε να αθετήσει τις πληρωμές της.

Όπως φαίνεται τώρα από το γράφημα, τα υπόλοιπα του Target 2 εκτοξεύθηκαν στα ύψη μετά το πρόγραμμα της ΕΚΤ (QE) και την τρίτη ελληνική «διάσωση» – προηγουμένως το 2012, όταν η κρίση χρέους στην Ευρωζώνη είχε φτάσει στο ζενίθ της. Εν τούτοις, σύμφωνα με την BIS, η επιδείνωση του 2015 είχε διαφορετικές αιτίες σε σχέση με την αντίστοιχη του 2010/12 – η οποία οφειλόταν καθαρά στην απώλεια πρόσβασης στις χρηματαγορές, αναγκάζοντας τις τράπεζες στις χώρες της ευρωπαϊκής περιφέρειας να αντικαταστήσουν τις ιδιωτικές πηγές χρηματοδότησης με τη ρευστότητα των κεντρικών τραπεζών.

Ειδικότερα, η άνοδος των υπολοίπων του Target 2 μετά το 2015, ήταν κυρίως το αποτέλεσμα των διασυνοριακών ροών που προκαλεί η ανταπόκριση των επενδυτών στο QE. Για παράδειγμα, όταν η κεντρική τράπεζα της Ιταλίας αγοράζει ομόλογα στα πλαίσια του προγράμματος της ΕΚΤ από μία ισπανική τράπεζα με λογαριασμό στη Γερμανία, η ροή αυτή προκαλεί την άνοδο του υποχρεώσεων της τράπεζας της Ιταλίας απέναντι στο Target 2 – ενώ την αύξηση των απαιτήσεων της γερμανικής κεντρικής τράπεζας. Το ίδιο συμβαίνει όταν η ιταλική κεντρική τράπεζα αγοράζει ομόλογα από έναν εγχώριο επενδυτή που όμως χρησιμοποιεί τα χρήματα που εισπράττει από την πώληση, για να αγοράσει ένα ξένο περιουσιακό στοιχείο.

Ως εκ τούτου, και στις δύο αυτές περιπτώσεις, το πρόγραμμα QE της κεντρικής τράπεζας της Ιταλίας ή ενός άλλου κράτους δεν παραμένει στη χώρα, αλλά οδηγείται στη Γερμανία ή σε άλλα κράτη – οπότε την ωφελεί μόνο όσον αφορά την πτώση των επιτοκίων, αλλά όχι σε σχέση με τη ρευστότητα που είχε ανάγκη. Έτσι η Γερμανία πλημμύρισε από ρευστότητα που δεν είχε ανάγκη, ενώ η Ιταλία στέρεψε από ρευστότητα που είχε απόλυτη ανάγκη.

Η καθαρή επενδυτική θέση

Συνεχίζοντας, σε αντίθεση με την Ισπανία που μετά το 1988 είχε συνεχώς σημαντικά ελλείμματα στο ισοζύγιο τρεχουσών συναλλαγών της (-9,3% το 2008), η Ιταλία είχε πολύ μικρότερα ή πλεονάσματα – με αποτέλεσμα η καθαρή επενδυτική της θέση σήμερα να είναι αρνητική μεν, αλλά μόλις στα 115 δις €, ενώ της Ισπανίας πλησιάζει το 1 τρις €.

Όπως διαπιστώνεται λοιπόν από το γράφημα, στο τέλος του 2017 η καθαρή επενδυτική θέση της Ισπανίας ήταν τριπλάσια αρνητική, από ότι οι οφειλές της στο Target 2 – ενώ της Ιταλίας πολύ μικρότερη (προσοχή στη Γαλλία – εμφανίζει πολλούς αρνητικούς δείκτες!). Επομένως, τυχόν έξοδος της Ισπανίας από την Ευρωζώνη θα απειλούσε περισσότερο τους ξένους πιστωτές της, από ότι της Ιταλίας, όσον αφορά το σύνολο των δύο αυτών μεγεθών (target 2 συν καθαρή επενδυτική θέση).

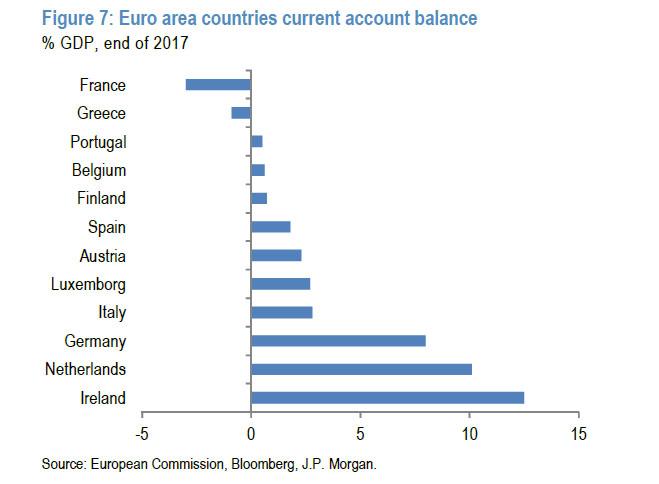

Όσον αφορά τις ίδιες τις χώρες, οφείλουμε να γνωρίζουμε πως όσο υψηλότερο είναι το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών ενός κράτους-οφειλέτη, τόσο μεγαλύτερο είναι το κόστος της εξόδου του – επειδή το έλλειμμα του θα έπρεπε να μηδενιστεί απότομα, αμέσως μετά την έξοδο του. Ως εκ τούτου, με δεδομένο το ότι και οι δύο χώρες έχουν πια πλεονάσματα στα ισοζύγια τρεχουσών συναλλαγών τους, το κόστος τυχόν εξόδου τους δεν θα ήταν μεγάλο.

Αντίθετα, όσο υψηλότερο είναι το πλεόνασμα του ισοζυγίου ενός κράτους-πιστωτή, όπως η Γερμανία, τόσο μεγαλύτερο το κόστος της εξόδου του, ακόμη και αν δεν χάσει τις απαιτήσεις του απέναντι στις άλλες χώρες – εξαιτίας της ισχυρότερης ανατίμησης του νομίσματος του. Στα τέλη του 2017 πάντως όλες οι χώρες της Ευρωζώνης είχαν πλεονάσματα στα ισοζύγια τρεχουσών συναλλαγών τους – με εξαίρεση την Ελλάδα και τη Γαλλία! (γράφημα).

Η δομή του δημοσίου χρέους

Ένας επόμενος παράγοντας είναι η δομή του δημοσίου χρέους – όπου στην Ιταλία διαπιστώθηκε η απότομη μείωση της έκθεσης των ξένων τραπεζών, στο ήμισυ από ότι ήταν το 2008 (γράφημα), έχοντας θορυβηθεί από την Ελλάδα. Ουσιαστικά βέβαια ο μεγάλος αγοραστής ήταν η ΕΚΤ, χωρίς την οποία η Ιταλία θα είχε ήδη χρεοκοπήσει – αδυνατώντας να βρει αγοραστές για τα ομόλογα της και να χρηματοδοτηθεί.

Σε κάθε περίπτωση, το δημόσιο χρέος της Ιταλίας ήταν ανέκαθεν κατά 50% εσωτερικό – οπότε τυχόν ονομαστική διαγραφή μέρους του μέσω της συμμετοχής του ιδιωτικού τομέα, κατά το ελληνικό παράδειγμα του PSI, είναι λιγότερο ελκυστική, αφού θα ζημιωνόταν οι ίδιοι οι Ιταλοί επενδυτές που κατέχουν ομόλογα της χώρας τους (τράπεζες, οργανισμοί, ιδιώτες κλπ.).

Όσον αφορά τώρα το πολύ μεγαλύτερο μέγεθος της ιταλικής οικονομίας, του δημοσίου χρέους και των τραπεζικών παγίων της σε σύγκριση με την Ελλάδα, φαίνεται στο γράφημα που ακολουθεί – από πίσω προς τα εμπρός.

Εδώ οφείλει να γνωρίζει κανείς πως, κατά την J.P. Morgan, εντός μίας νομισματικής ένωσης, όπου η νομισματική υποτίμηση δεν είναι εφικτή για την ανάκτηση της ανταγωνιστικότητας και την πληθωριστική μείωση του χρέους, υπάρχουν δύο μόνο επιλογές: (α) η ονομαστική διαγραφή μέρους του χρέους και (β) η εσωτερική υποτίμηση. Εν προκειμένω η Ελλάδα δοκίμασε και τα δύο – όπου η ελάφρυνση του χρέους της ήταν τελικά μόλις 51,3 δις €, ενώ συνέχισε την ανοδική του πορεία (από 299 δις € το 2009 στα 343,5 δις € σήμερα), παραμένοντας μη βιώσιμο.

Εάν λοιπόν εφαρμοζόταν κάτι ανάλογο στην Ιταλία, η καθαρή ελάφρυνση του χρέους της από τις διαγραφές ομολόγων των ξένων επενδυτών υπολογίζεται στα 267 δις € – ένα ποσόν που ασφαλώς δεν θα της έλυνε το πρόβλημα, οπότε δεν είναι ελκυστικό, αν και ταιριάζει με τα 250 δις € που ανέφερε η νέα της κυβέρνηση. Ως εκ τούτου, η μοναδική της επιλογή είναι η εσωτερική υποτίμηση – η οποία όμως δεν θα γινόταν αποδεκτή από τους Ιταλούς, με κριτήριο τις μεταβολές στο κόστος εργασίας ανά μονάδα προϊόντος.

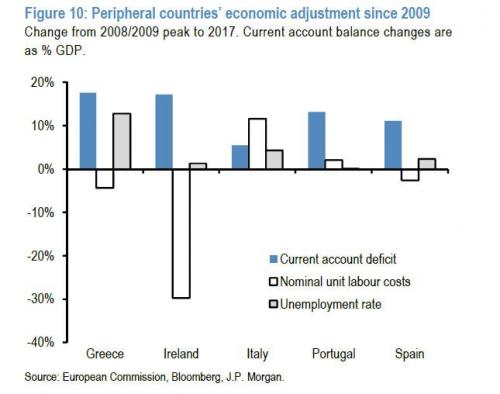

Στο γράφημα φαίνεται το ισοζύγιο τρεχουσών συναλλαγών (μπλε στήλες), το ονομαστικό κόστος εργασίας ανά μονάδα προϊόντος (λευκές) και το ποσοστό ανεργίας (γκρίζες) στις χώρες της ευρωπαϊκής περιφέρειας το 2017, σε σχέση με το 2008/09 – όπου στην Ισπανία και στην Ελλάδα λιγότερο, ενώ στην Ιρλανδία πολύ περισσότερο το κόστος εργασίας έχει υποχωρήσει, όταν στην Ιταλία έχει αυξηθεί σημαντικά. Επομένως, η δυνατότητα της να προσαρμόσει το κόστος και να ανακτήσει την ανταγωνιστικότητα της με την εσωτερική υποτίμηση είναι σχεδόν μηδενική – οπότε η μοναδική βιώσιμη επιλογή της δεν είναι άλλη, από την εγκατάλειψη του κοινού νομίσματος.

Πόσο μάλλον όταν είναι σε θέση να μετατρέψει το μεγαλύτερο μέρος των εξωτερικών της χρεών σε λιρέτες (κάτι που έχασε η Ελλάδα με το PSI), επιλύοντας πληθωριστικά το χρέος της με την αναγκαστική συμμετοχή των ξένων δανειστών της – συμπεριλαμβανομένου του Target 2. Εκτός αυτού, με την υποτίμηση του νομίσματος της θα αύξανε τις εξαγωγές της, θα μείωνε τις εισαγωγές, θα ανέκαμπτε η βιομηχανία της, θα διενεργούνταν οι επενδύσεις στις υποδομές της που έχουν σχεδόν καταρρεύσει τα τελευταία χρόνια κοκ.

Επίλογος

Ολοκληρώνοντας, η έξοδος της Ιταλίας από την Ευρωζώνη δεν είναι μία λαϊκίστικη προτροπή των δύο κομμάτων της νέας κυβέρνησης της, αλλά μία ρεαλιστική λύση των προβλημάτων της – για την αντιμετώπιση των οποίων δεν υπάρχουν ουσιαστικά εναλλακτικές δυνατότητες, όσο πρόθυμη και αν είναι η Ευρώπη να στηρίξει τη χώρα (πριν αγκλωβιστεί αθεράπευτα, όπως η Ελλάδα, με κάποιο PSI).

Φυσικά δεν πρόκειται για έναν εύκολο δρόμο, αλλά είναι ο μοναδικός – ενώ η Ευρωζώνη ασφαλώς δεν θα μπορούσε να επιβιώσει, εάν δημιουργούνταν ουρές καταθετών στις ιταλικές τράπεζες μετά από επιβολή ελέγχων κεφαλαίων, όπως συνέβη με την Ελλάδα. Εάν βέβαια η Ιταλία εγκατέλειπε το ευρώ, τότε το μέλλον του δεν θα ήταν καθόλου ρόδινο – πόσο μάλλον όταν οι αντιθέσεις με τη γερμανική πλέον Ευρωζώνη υπάρχουν σε πολλές άλλες χώρες, οι οποίες κατανοούν που ακριβώς οδηγούνται.