.

Οι παράνομες επεμβάσεις της ΕΚΤ

Περαιτέρω, με το δήθεν μαγικό νομισματικό της όπλο η ΕΚΤ πέρασε το Ρουβίκωνα – όπως ονομαζόταν ο μικρός ιταλικός ποταμός που απαγορευόταν να διαβούν οι Ρωμαίοι στρατηγοί με τις λεγεώνες τους, κατά τη διάρκεια της ρεπουμπλικανικής περιόδου. Με απλά λόγια, δεν δημιουργεί μόνο νέα χρήματα από το πουθενά, παραμένοντας στη συνέχεια ως σκηνοθέτης στο περιθώριο – αλλά, αντίθετα, παρεμβαίνει στη δανειακή πολιτική των εμπορικών τραπεζών, καθορίζοντας η ίδια πώς θα χρησιμοποιήσουν τα χρήματα που τους προσφέρει!

Δεν ασχολείται επομένως μόνο με τη νομισματική πολιτική ως οφείλει και δεν επεμβαίνει επί πλέον παράνομα στα πολιτικά δρώμενα, όπως στην περίπτωση της Ελλάδας (συμμετοχή στην Τρόικα, κλείσιμο των τραπεζών), της Ιρλανδίας κοκ., εκβιάζοντας τα κράτη ενάντια στους κανόνες της νομισματικής ένωσης (ανάλυση) αλλά, επίσης, παρεμβαίνει στη λειτουργία των εμπορικών τραπεζών – επηρεάζοντας έμμεσα τη βιομηχανική και λοιπή πολιτική της σοβιετικής ως εκ τούτου Ευρωζώνης.

Στα πλαίσια αυτά οι απαγορεύσεις από τις συνθήκες της ΕΕ, όπως το ότι δεν επιτρέπεται η χρεοκοπία κάποιας χώρας της ή/και η διαγραφή χρεών (η οποία φυσικά έπαψε στην πράξη να ισχύει με το PSI), είναι αστείες – αφού η ίδια η κεντρική τράπεζα αδιαφορεί για τις συμφωνίες και παρανομεί επανειλημμένα, χωρίς καμία συνέπεια. Προφανώς λοιπόν έχει υπερβεί κατά πολύ τις αρμοδιότητες της – γεγονός για το οποίο κάποια στιγμή θα κληθεί ασφαλώς να απολογηθεί.

Από την άλλη πλευρά, η υπερβολικά χαλαρή νομισματική πολιτική έχει οδηγήσει στη δημιουργία μαζικών πλεονασματικών ρεζερβών εκ μέρους των εμπορικών τραπεζών – ενώ τα T-LTRO’s θα μπορούσαν να συμβάλλουν στη διοχέτευση όλων αυτών των χρημάτων που είναι παρκαρισμένα παράλογα στην ΕΚΤ, στην πραγματική οικονομία. Φαίνεται δηλαδή πως η κεντρική τράπεζα πίστευε ότι, μέσω του νέου αυτού όπλου θα αποφευχθεί η επί πλέον τοποθέτηση των χρημάτων στα χρηματιστήρια, ενισχύοντας την κερδοσκοπία και τη δημιουργία υπερβολών (φούσκες).

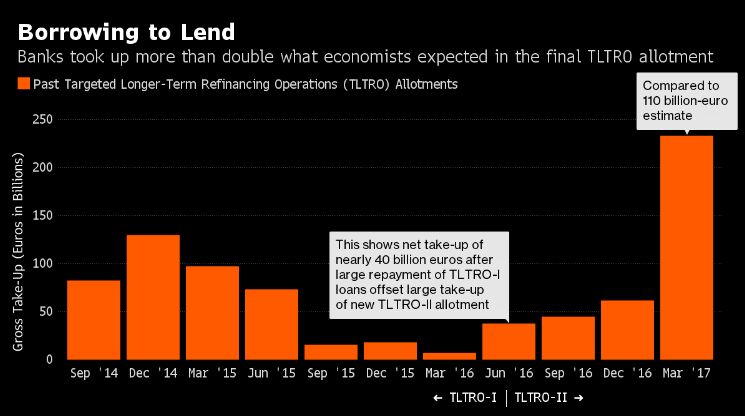

Η πράξη βέβαια ήταν εντελώς διαφορετική, αφού η ζήτηση των τριών πρώτων T-LTRO’s ήταν πολύ μικρή – της τάξης των 31 δις € τον Ιούνιο του 2016, καθώς επίσης λίγο περισσότερα το Σεπτέμβρη και το Δεκέμβρη. Εν τούτοις, το τέταρτο και τελευταίο, το οποίο προσφέρθηκε την περασμένη εβδομάδα, εκτοξεύθηκε σε χρόνο μηδέν στα 233 δις € (γράφημα) – κάτι που όμως οφείλεται στις διαδόσεις που κυκλοφορούν, σύμφωνα με τις οποίες η ΕΚΤ σχεδιάζει την αύξηση των βασικών της επιτοκίων, κατά το παράδειγμα της Fed.

Επεξήγηση γραφήματος: Δάνεια για δανεισμό – εξέλιξη των T-LTRO I και T-LTRO II, όπου φαίνεται πως το T-LTRO II εκτοξεύθηκε στα ύψη, το Μάρτιο του 2017.

.

Λογικά επομένως οι τράπεζες θέλησαν να εκμεταλλευτούν τη δυνατότητα να δανειστούν για τελευταία φορά με μηδενικό επιτόκιο από την ΕΚΤ – έχοντας επί πλέον τη δυνατότητα να εξασφαλίσουν ένα δώρο (bonus) ύψους 40 μονάδων βάσης (-0,4% επιτόκιο), εάν δανείσουν με αυτά τα χρήματα την πραγματική οικονομία.

Εν τούτοις μάλλον τα χρήματα αυτά θα κατευθυνθούν ξανά στα χρηματιστήρια, κρίνοντας από την υπερβολική άνοδο δεικτών, όπως του γερμανικού DAX – ενώ το δήθεν μαγικό όπλο της ΕΚΤ έχει προσφέρει ελάχιστα από τη μακροοικονομική του πλευρά, αφού έχουν συμβεί τα εξής:

(α) Οι εμπορικές τράπεζες παρκάρουν όλο και υψηλότερες πλεονασματικές ρεζέρβες στην κεντρική, έχοντας εκμεταλλευτεί τις αγορές ομολόγων εκ μέρους της – οι οποίες έχουν υποσκελίσει τα πειράματα με τα LTRO’s και T-LTRO’s. Έτσι χειραγωγούνται τα επιτόκια δανεισμού των χωρών της Ευρωζώνης και δημιουργούνται φούσκες στις αγορές των ομολόγων – οι οποίες κάποια στιγμή θα εκραγούν.

(β) Η ΕΚΤ δεν επιθυμεί να αυξήσει το συνολικό όγκο των πιστώσεων, αφού οι μελέτες που έχει διεξάγει τεκμηρίωσαν ότι, τα χρήματα που εισέρευσαν στις εμπορικές τράπεζες μέσω των T-LTRO‘s κατευθύνθηκαν μόνο στις υγιείς χώρες και τράπεζες, οι οποίες έτσι και αλλιώς είχαν μεγάλη ρευστότητα στη διάθεση τους.

Στις χώρες αυτές, όπως η Γερμανία, πυροδοτούν τον πληθωρισμό, ο οποίος δημιουργεί ακόμη μεγαλύτερες ανισορροπίες στο εσωτερικό της νομισματικής ένωσης – ενώ φυσικά λειτουργεί υποτιμητικά όσον αφορά το ευρώ, μεγεθύνοντας τα πλεονάσματα στα ισοζύγια τρεχουσών συναλλαγών τους εις βάρος των ελλειμματικών κρατών, όπως είναι οι εταίροι τους και οι Η.Π.Α.

(γ) Στα προβληματικά κράτη, όπως είναι η Ιταλία και η Ισπανία, τα T-LTRO‘s είχαν ως αποτέλεσμα τη μείωση του κόστους των δανείων των τραπεζών (επιτόκια), χωρίς όμως να βοηθήσουν την ανάπτυξη. Η αιτία δεν είναι τα δομικά τους προβλήματα, όπως ισχυρίζεται η ΕΚΤ αλλά το ότι, αφενός μεν δεν υπάρχει μεγάλος αριθμός αξιόχρεων δανειοληπτών, αφετέρου δεν διενεργούνται εύκολα επενδύσεις, λόγω της υπερχρέωσης και της μειωμένης ζήτησης – γεγονότα που διαπιστώνονται και στην Ελλάδα, σε πολύ μεγαλύτερο βαθμό.

(δ) Φυσικά η Ελλάδα είναι αποκλεισμένη από όλο αυτό τον πακτωλό ρευστότητας, οπότε λογικά λέγεται πως βρέχει χρήματα και η κυβέρνηση (όλες όμως από το 2012 και μετά, χωρίς φυσικά να ευθύνονται) κρατάει ομπρέλα – κάτι που δεν προκαλεί μόνο τεράστια προβλήματα στο δανεισμό του κράτους, των δημοσίων καθώς επίσης των ιδιωτικών επιχειρήσεων αλλά, επίσης, τους στερεί την ανταγωνιστικότητα.

Με δεδομένο δε το ότι, οι ελληνικές επιχειρήσεις είτε δεν έχουν πρόσβαση σε δάνεια, είτε δανείζονται με πολύ πιο ακριβά επιτόκια από τις υπόλοιπες χώρες της Ευρωζώνης, οπότε δεν διενεργούνται επενδύσεις εκ μέρους τους, η ανταγωνιστικότητα τους καταρρέει – αφού μόνο η μείωση του κόστους εργασίας ανά μονάδα παραγομένου προϊόντος δεν αρκεί, ενώ δημιουργεί επί πλέον προβλήματα στην κατανάλωση, μειώνοντας το ΑΕΠ, τα έσοδα του δημοσίου κοκ.

Εύλογα λοιπόν συμπεραίνεται πως η Ελλάδα στραγγαλίζεται σκόπιμα, με στόχο να οδηγηθεί εκτός της Ευρωζώνης εκούσια και χωρίς διετείς διαπραγματεύσεις, όπως η Βρετανία σε σχέση με την ΕΕ – αφενός μεν για να λεηλατηθεί με πληθωριστικές δραχμές ότι θα της έχει απομείνει (GEURO), αφετέρου για να υποδυθεί το ρόλο της Ιφιγένειας, για τον παραδειγματισμό όλων των υπολοίπων χωρών της Ευρωζώνης, έτσι ώστε να αποδεχθούν αδιαμαρτύρητα την πρωσική ηγεμονία.

Επίλογος

Ολοκληρώνοντας, η μέχρι σήμερα εμπειρία από ένα ακόμη νεωτεριστικό νομισματικό όπλο που θα έκανε δήθεν θαύματα, τεκμηριώνει πως η πολιτική των κεντρικών τραπεζών έχει φτάσει στα όρια της – αφού έχουν πλημμυρίσει το σύστημα με ρευστότητα, χωρίς κανένα σημαντικό αποτέλεσμα, σε σχέση με το ρυθμό ανάπτυξης.

Ειδικά όσον αφορά την Ευρωζώνη αποδεικνύεται πως οι εκ των πραγμάτων πολλές ταχύτητες που τη χαρακτηρίζουν δεν επιλύονται από τη νομισματική πολιτική – αντίθετα, η ΕΚΤ επιδεινώνει σημαντικά τις συνθήκες, με αποτέλεσμα να απομυζούν όλο και περισσότερο οι ισχυρότερες χώρες τις ασθενέστερες.

Έτσι οι τελευταίες θα οδηγούνται σταδιακά σε μαζικές χρεοκοπίες, μέσω των οποίων θα μετατρέπεται η μία μετά την άλλη σε αποικία χρέους – σε χώρες της LIDL. Εκτός εάν βέβαια ενωθεί πολιτικά η Ευρωζώνη ή διαλυθεί – με τις περισσότερες πιθανότητες να συγκλίνουν στο δεύτερο (ανάλυση).

Βιβλιογραφία: F&W, NEINHAUS