Ο πλανήτης μοιάζει να κατευθύνεται προς το τέλος της δεύτερης εποχής της παγκοσμιοποίησης – μέσα από μία σειρά τοπικών προβλημάτων που κάποια στιγμή θα συντονισθούν μεταξύ τους, προκαλώντας μία παγκόσμια καταιγίδα τεραστίου μεγέθους

(To άρθρο αποτελείται από 2 Σελίδες)

.

Η χρηματοπιστωτική κρίση του 2008 είχε ένα πολύ μεγάλο πλεονέκτημα, σε σχέση με αυτή που θα ξεσπάσει στο προσεχές μέλλον, σύμφωνα με όλες τις προβλέψεις – ειδικά με τις πρόσφατες της τράπεζας διεθνών διακανονισμών (BIS, πηγή).

Το πλεονέκτημα της ήταν πως δεν ξέσπασε σε όλες τις χώρες μαζί, ξεκινώντας από την κρίση των αμερικανικών ενυπόθηκων δανείων χαμηλής εξασφάλισης (Sub primes) και καταλήγοντας αργότερα, σταδιακά όμως και όχι απότομα, στην ευρωπαϊκή κρίση χρέους – όπου ως βασικός ένοχος θεωρήθηκε το διογκωμένο «κράτος πρόνοιας».

Σήμερα στη δίνη του κυκλώνα ευρίσκεται η Κίνα, η οικονομική κατάσταση της οποίας θυμίζει σε αρκετούς μία σύγχρονη παραλλαγή της αμερικανικής κατάρρευσης του 1929 – έχοντας προκαλέσει έναν παγκόσμιο σεισμό τις αγορές ενέργειας και πρώτων υλών, μέσω των οποίων επιβιώνει και αναπτύσσεται ή καταρρέει μία ολόκληρη σειρά κρατών. Εν τούτοις, δεν είναι μόνο η Κίνα σε δύσκολη θέση, από την πλευρά των αναπτυσσομένων οικονομιών – αφού τόσο η Ρωσία, όσο και η Βραζιλία, διακρίνονται από πολύ χειρότερους οικονομικούς δείκτες.

Στα πλαίσια αυτά, εύλογα προστέθηκε σε αυτούς που προειδοποιούν τη Fed να μην αυξήσει τα βασικά της επιτόκια η ισχυρότερη τράπεζα του πλανήτη – σύμφωνα με την οποία το μεγάλο ρίσκο στις αναπτυσσόμενες οικονομίες είναι το διογκωμένο ιδιωτικό χρέος, ενώ στις αναπτυγμένες (Η.Π.Α., Ιαπωνία, ΕΕ) το δημόσιο χρέος.

Θεωρεί δε πως η Κίνα, η Βραζιλία, καθώς επίσης η Τουρκία αποτελούν το μεγαλύτερο ρίσκο για το ξέσπασμα τραπεζικών κρίσεων – οι οποίες θα μπορούσαν πολύ εύκολα να επεκταθούν σε ολόκληρο τον πλανήτη.

Εν τούτοις, η πρώτη αύξηση των επιτοκίων δεν σηματοδοτεί την άμεση πτώση των χρηματιστηριακών δεικτών, όπως πολλοί πιστεύουν – κρίνοντας από το γράφημα που ακολουθεί, με βάση το οποίο οι τιμές των ευρωπαϊκών μετοχών αυξάνονται κατά περίπου 15% (μέσος όρος), εντός του έτους που ακολουθεί την άνοδο των αμερικανικών επιτοκίων.

.

.

Σε αντίθεση τώρα με το παρελθόν, τα ρίσκα δεν επικεντρώνονται μόνο στις πιστώτριες τράπεζες των χωρών του ΟΟΣΑ – αφού έχει αυξηθεί σε μεγάλο βαθμό η υπερχρέωση μέσω των εταιρικών ομολογιών, οι οποίες εμφανίζονται στα βιβλία των διαχειριστών περιουσιακών στοιχείων αφενός μεν ως ομόλογα, αφετέρου ως άλλου είδους επενδυτικά κεφάλαια.

Η συμπεριφορά αυτών των ομολογιών είναι πολύ πιο δύσκολο να εκτιμηθεί, ενώ είναι αρκετά πιο απρόβλεπτη – ιδιαίτερα όσον αφορά τις αγοραπωλησίες των μεριδίων των επενδυτικών κεφαλαίων. Λόγω της πολιτικής δε των κεντρικών τραπεζών, ένα μεγάλο μέρος των ομολόγων διαφόρων κρατών ευρίσκονται στα χέρια ξένων επενδυτών – οπότε είναι πολύ δύσκολο να ελεγχθούν.

Περαιτέρω, όσον αφορά τα συναλλαγματικά ρίσκα, στις αναπτυσσόμενες οικονομίες κυριαρχεί το δολάριο – ενώ τόσο το γεν, όσο και το ευρώ διαδραματίζουν έναν υποδεέστερο ρόλο. Ένας επί πλέον κίνδυνος είναι η υποχώρηση των απ’ ευθείας επενδύσεων που διαπιστώνεται – οι οποίες έχουν μειωθεί από 50% έως 100% το πρώτο ήμισυ του έτους.

Η μείωση των συγκεκριμένων επενδύσεων (εκροές κεφαλαίων) προκαλεί ένα διπλό πρόβλημα στις χώρες που συμβαίνει: αφενός μεν αποδυναμώνεται η εγχώρια ανάπτυξη, λόγω του ότι αποτελούν τον τρίτο συντελεστή της (ΑΕΠ = Κατανάλωση + Δημόσιες δαπάνες + Ιδιωτικές επενδύσεις + {Εξαγωγές – Εισαγωγές}), αφετέρου δυσχεραίνει η χρηματοδότηση των ισοζυγίων εξωτερικών συναλλαγών – τα οποία, ειδικά στην περίπτωση που είναι ελλειμματικά, δημιουργούν συναλλαγματικές και τραπεζικές κρίσεις. Υπενθυμίζουμε εδώ τη μελέτη της Παγκόσμιας Τράπεζας (πηγή), η οποία αποδεικνύει με σαφήνεια ότι,

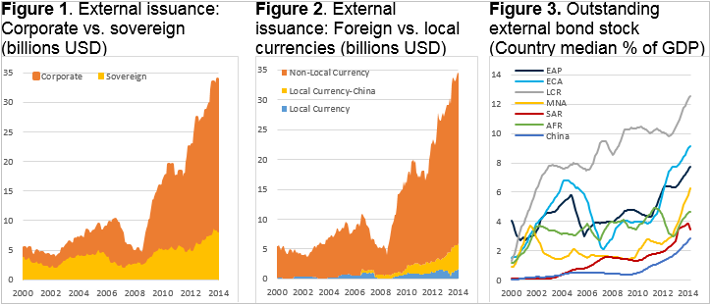

(α) οι εταιρείες στις αναπτυσσόμενες οικονομίες, μετά το ξεκίνημα της πολιτικής των χαμηλών επιτοκίων από τη Fed, έχουν αυξήσει σε τεράστιο βαθμό τα χρέη τους, μέσω της έκδοσης ομολόγων (γράφημα που ακολουθεί, πρώτη εικόνα),

(β) η αύξηση των χρεών τους προέρχεται κυρίως από την άνοδο των εισροών ξένων κεφαλαίων, τα οποία είναι ως επί το πλείστον σε δολάρια (γράφημα, δεύτερη εικόνα), καθώς επίσης πως

(γ) το μερίδιο των εκδοθέντων ομολόγων έχει αυξηθεί δραματικά σε όλες ανεξαιρέτως τις περιοχές (γράφημα, τρίτη εικόνα).

.

Διαγράμματα – εταιρική έναντι κρατική έκδοση, σε δις δολάρια (1ο γράφημα), σε ξένο έναντι τοπικό νόμισμα (2ο διάγραμμα), εκδοθέντα/εκκρεμή ομόλογα ως ποσοστό επί του ΑΕΠ (3ο διάγραμμα)

.

Όπως διαπιστώνεται από την τρίτη εικόνα του γραφήματος, η πλέον χρεωμένη περιοχή είναι η Λατινική Αμερική/Καραϊβική (LCR). Εύλογα λοιπόν υποθέτει κανείς πως θα μπορούσε να ξεσπάσει εκεί μία ανάλογη κρίση, με αυτήν της δεκαετίας του 1980 – πόσο μάλλον όταν ήδη αρκετές χώρες (Βενεζουέλα, Κολομβία, Βραζιλία, Χιλή κλπ.) αντιμετωπίζουν μεγάλα προβλήματα, ενώ διευρύνεται η ενεργειακή κρίση (άρθρο).

Αμέσως μετά ακολουθεί η (ανατολική κυρίως) Ευρώπη/Κεντρική Ασία (ECA), η Ανατολική Ασία/Ειρηνικός (EAP), καθώς επίσης η Μέση Ανατολή/Βόρεια Αφρική (MNA). Ακόμη όμως και στη Νότια Ασία (SAR), καθώς επίσης στην Αφρική νότια της Σαχάρας (AFR), τα χρέη σε δολάρια έχουν αυξηθεί σε μεγάλο βαθμό.

Μόνο στην Κίνα το επίπεδο των χρεών σε δολάρια είναι σχετικά μικρό, αν και ο ρυθμός αύξησης τους είναι πολύ υψηλός – οπότε δεν μπορεί να ισχυριστεί κανείς πως δεν θα αντιμετωπίσει προβλήματα στο μέλλον.