Για να αποφευχθούν οι καταστροφικές συνθήκες που δημιουργήθηκαν μεταξύ των δύο πολέμων, οι οποίες επιλύθηκαν το 1945 με τη συμφωνία του Bretton Woods, θα πρέπει να υπάρξει ένας παγκόσμιος συντονισμός της νομισματικής πολιτικής – άμεσα

(To άρθρο αποτελείται από 2 Σελίδες)

.

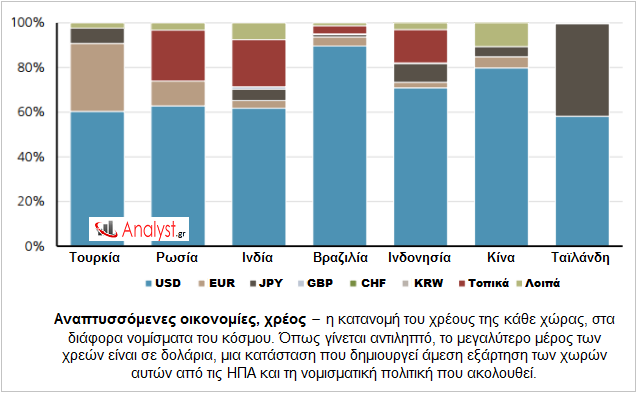

Οι διεθνείς επενδυτές αποφεύγουν συνήθως το συναλλαγματικό ρίσκο, δανείζοντας τις χώρες σε νομίσματα που οι ίδιοι εμπιστεύονται – κυρίως σε δολάρια. Όσο λοιπόν και αν θέλει κανείς να πιστεύει πως η υπερχρέωση που διαπιστώνεται στον πλανήτη, σε συνδυασμό με το νομισματικό πόλεμο που διεξάγεται από τις κεντρικές τράπεζες (ανάλυση), δεν θα οδηγήσει σε μεγάλα αδιέξοδα, δύσκολα θα επαληθευθεί – αφού όλα τα γεγονότα οδηγούν στο ακριβώς αντίθετο συμπέρασμα.

Αυτό τουλάχιστον συμπεραίνεται από το γράφημα που ακολουθεί, σύμφωνα με το οποίο τα χρέη σε δολάρια των αναπτυσσομένων οικονομιών αποτελούν τον κανόνα – αφού ξεπερνούν το 60% των υποχρεώσεων τους. Επομένως, το αργότερο όταν η ανατίμηση του δολαρίου συνοδευθεί από την αύξηση των βασικών επιτοκίων της Fed (υπολογίζεται στο δεύτερο εξάμηνο του 2015), θα ξεσπάσει η καταιγίδα των καταιγίδων – με αθετήσεις χρεών, με χρεοκοπίες κοκ.

.

.

Περαιτέρω, η παγκόσμια οικονομία απειλείται επίσης από τις τρεις παρακάτω σημαντικές ανισορροπίες, συνδεδεμένες στενά μεταξύ τους, τις οποίες είναι πολύ δύσκολο να αντιμετωπίσει όλες μαζί η νομισματική πολιτική – ενώ πολύ συχνά τις επιδεινώνει:

(α) Η εσωτερική ανάπτυξη: Περιγράφει εκείνη την κατάσταση, όπου μία οικονομία έχει φτάσει σε ένα επίπεδο παραγωγής, το οποίο ευρίσκεται κάτω από τις δυνατότητες της – ότι μπορεί να παράγει δηλαδή περισσότερα, από αυτά που καταναλώνει.

Αυτό σημαίνει πως η χώρα έχει βυθιστεί στην ύφεση (recession) ενώ, όταν η απόσταση μεταξύ δυνητικής παραγωγής και κατανάλωσης είναι μεγάλη, τότε αναφερόμαστε σε μία Μεγάλη Ύφεση (depression), η οποία συνοδεύεται από υψηλή ανεργία, καθώς επίσης από χαμηλό πληθωρισμό – ακόμη και από αποπληθωρισμό, όπως συμβαίνει στην Ελλάδα τα τελευταία χρόνια.

Η σωστή νομισματική πολιτική, όσον αφορά τη συγκεκριμένη ανισορροπία, είναι τα χαμηλά βασικά επιτόκια, τα πακέτα ποσοτικής διευκόλυνσης (QE), καθώς επίσης η καλλιέργεια προσμονών, σύμφωνα με τις οποίες θα συνεχισθεί η επεκτατική πολιτική – ότι δηλαδή τα επιτόκια θα μειώνονται διαρκώς, ενώ η ποσότητα χρήματος θα αυξάνεται.

(β) Το εξωτερικό εμπόριο: Εδώ αναφερόμαστε σε χώρες, οι οποίες έχουν μεγάλα πλεονάσματα στο ισοζύγιο εξωτερικών συναλλαγών τους (Γερμανία, Δανία, Ελβετία κλπ.), απέναντι στις οποίες ευρίσκονται άλλα κράτη, με αντίστοιχα μεγάλα ελλείμματα – αφού τα πλεονάσματα του ενός είναι ελλείμματα του άλλου.

Σε γενικές γραμμές μπορεί να καταπολεμήσει μία χώρα την πρώτη ανισορροπία, τη μειωμένη εσωτερική της ζήτηση δηλαδή, για να μην οδηγηθεί στα προβλήματα που δημιουργούνται (ανεργία κλπ.), μέσω των εξαγωγών – της αύξησης της ζήτησης λοιπόν των άλλων χωρών. Αυτό σημαίνει όμως ότι, αφαιρεί από αυτές την κατανάλωση αγαθών και υπηρεσιών, εισάγοντας κατά κάποιον τρόπο θέσεις εργασίας και εξάγοντας ανεργία (μερκαντιλισμός).

Όσον αφορά τις κατάλληλες ενέργειες εδώ, από τη νομισματική και μόνο πλευρά, είναι επίσης η επεκτατική πολιτική, η οποία αφορά και την πρώτη ανισορροπία: η μείωση των βασικών επιτοκίων, καθώς επίσης η αύξηση της ποσότητας χρήματος, έτσι ώστε να υποτιμάται το νόμισμα – οπότε να αυξάνεται η ανταγωνιστικότητα των παραγομένων προϊόντων και να κλιμακώνονται οι εξαγωγές, παράλληλα με τον περιορισμό των εισαγωγών.

(γ) Η χρηματοπιστωτική αγορά: Περιγράφει εκείνη την κατάσταση στην οποία η νομισματική πολιτική μίας χώρας αυξάνει τα ρίσκα στις χρηματοπιστωτικές αγορές, καθώς επίσης στις αγορές κεφαλαίου.

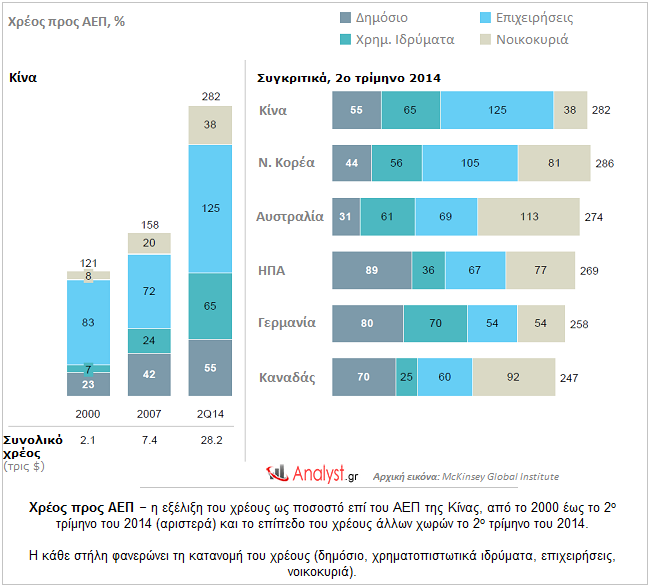

Ο κίνδυνος στην προκειμένη περίπτωση προέρχεται από την επεκτατική πολιτική χρήματος, με την οποία αντιμετωπίζονται οι δύο προηγούμενες ανισορροπίες – επειδή αυξάνονται οι επενδύσεις υψηλού ρίσκου, ενώ δημιουργούνται υπερβολές (φούσκες) στα χρηματιστήρια, στις αγορές ομολόγων, καθώς επίσης στις τιμές των ακινήτων, διευκολύνοντας παράλληλα την υπερχρέωση του ιδιωτικού και δημόσιου τομέα (όπως φαίνεται στο γράφημα που ακολουθεί).

.

.

Συχνά λοιπόν προκαλούνται στο τέλος μεγάλες τραπεζικές και χρηματοπιστωτικές κρίσεις, καθώς επίσης κρίσεις υπερχρέωσης, με την παράλληλη πτώση του ρυθμού ανάπτυξης – οπότε η οικονομία βυθίζεται σε μία ύφεση ελαφριάς ή βαριάς μορφής.