Η επενδυτική άπνοια

Για περισσότερα από πέντε χρόνια οι σημαντικότερες κεντρικές τράπεζες τυπώνουν αφειδώς νέα χρήματα, διατηρώντας τα βασικά επιτόκια τους σε εξαιρετικά χαμηλά επίπεδα, χωρίς ανάλογα ιστορικά παραδείγματα – με τα επιτόκια των δεκαετών ομολόγων της Γερμανίας κάτω από το 0,9%, καθώς επίσης των Η.Π.Α. στο 2,4% (από τα επιτόκια των κρατικών ομολόγων, διαμορφώνονται όλα τα υπόλοιπα – άρθρο).

Επομένως, αφενός μεν υπάρχουν μεγάλες ποσότητες χρημάτων, αφετέρου είναι φθηνότερο από ποτέ. Αναρωτιέται λοιπόν εύλογα κανείς, γιατί οι επιχειρήσεις δεν επενδύουν, έτσι ώστε να δημιουργηθεί ανάπτυξη, έσοδα για το δημόσιο και ιδιωτικό τομέα, καθώς επίσης νέες θέσεις εργασίας – όταν στα χρηματιστήρια γίνεται πάρτι, με τους βασικούς δείκτες να καταγράφουν διαδοχικά ρεκόρ.

Λογικά, με κριτήριο τις ονειρεμένες συνθήκες δανεισμού των επιχειρήσεων, καθώς επίσης τις τεράστιες δυνατότητες άντλησης κεφαλαίων από τις χρηματαγορές, θα υπέθετε κανείς πως θα είχαν κάθε λόγο να εκμεταλλευθούν τις συνθήκες – συγκεντρώνοντας κεφάλαια για να αγοράσουν μηχανήματα, να κατασκευάσουν νέα εργοστάσια κοκ.

Ειδικά βέβαια οι μεγάλοι όμιλοι, οι οποίοι μπορούν να συγκεντρώσουν χρήματα από τις αγορές ομολόγων, σε πολύ χαμηλές τιμές, οπότε να ανανεώσουν τον εξοπλισμό τους, να επενδύσουν σε νέες τεχνολογίες κοκ. – πόσο μάλλον όταν τα κέρδη που θα προέλθουν από αυτές τις επενδύσεις θα είναι ασφαλώς υψηλότερα από το κόστος χρηματοδότησης, το οποίο είναι σήμερα σχεδόν μηδενικό.

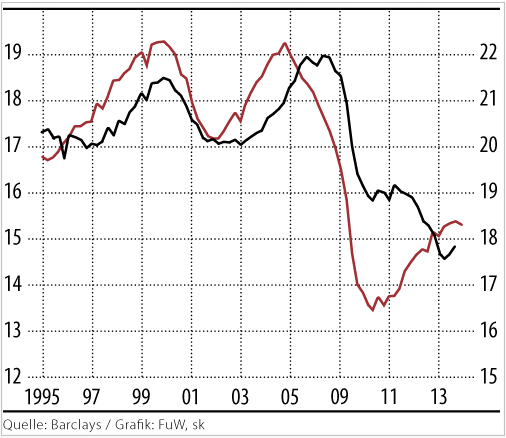

Εν τούτοις, υποθέτει κανείς πως δεν συμβαίνει κάτι τέτοιο – με κριτήριο το γράφημα που ακολουθεί, σύμφωνα με το οποίο οι μικτές επενδύσεις ως ποσοστό επί του ΑΕΠ στις Η.Π.Α. (κόκκινη γραμμή), όπως επίσης στην Ευρώπη (μαύρη γραμμή), έχουν καθοδική πορεία (αν και στις Η.Π.Α. φαίνεται μία ελαφριά αντιστροφή, μετά το 2011).

.

ΗΠΑ, Ευρώπη – η εξέλιξη στις μικτές επενδύσεις ως ποσοστό επί του ΑΕΠ. Η κόκκινη γραμμή αντιπροσωπεύει τις ΗΠΑ, ενώ η μαύρη την Ευρώπη.

.

Ειδικότερα, παρά το ότι πριν από την κρίση οι μικτές κεφαλαιακές επενδύσεις ως ποσοστό επί του ΑΕΠ στις Η.Π.Α. κυμαίνονταν μεταξύ 17% και 19% (δεξιά σκάλα), σήμερα είναι μόλις 15% – κάτι που συμβαίνει και στην Ευρώπη, στην οποία οι κεφαλαιακές επενδύσεις είναι σημαντικά χαμηλότερες, σε σχέση με την εποχή πριν από την κρίση, ενώ δεν φαίνεται καμία αντιστροφή της τάσης.

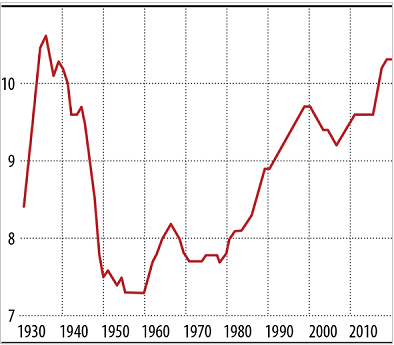

Περαιτέρω, εάν μελετήσει κανείς τη μέση ηλικία των κεφαλαιακών επενδύσεων στις Η.Π.Α. (βιομηχανικός εξοπλισμός), θα διαπιστώσει πως θα έπρεπε να έχει προ πολλού ξεκινήσει ο νέος επενδυτικός κύκλος (γράφημα).

.

ΗΠΑ – η αύξηση στην ηλικία του βιομηχανικού εξοπλισμού στη χώρα (δηλ. η μείωση στη ζήτηση νέου εξοπλισμού και η έλλειψη επενδύσεων).

.

Αναλυτικότερα, ο βιομηχανικός εξοπλισμός (κόκκινη καμπύλη), είναι κατά μέσον όρο παλαιότερος από δέκα χρόνια – κάτι που συνέβη μόνο το 1938 στο παρελθόν, όπου η αμερικανική οικονομία είχε βιώσει μία τρομακτική ύφεση οκτώ ετών.

Επομένως, η επενδυτική άπνοια δεν δικαιολογείται με κανέναν τρόπο – ούτε καν ως συνέπεια της πρόσφατης κρίσης, από την οποία δεν διαπιστώνεται ακόμη διέξοδος. Η σωστή ερμηνεία φαίνεται δε να είναι αυτήν που προκύπτει από μία μελέτη του ΟΟΣΑ (πηγή), σύμφωνα με την οποία οι επιχειρήσεις εκμεταλλεύονται μεν την επάρκεια χρημάτων, σε εξαιρετικά χαμηλές τιμές, δανειζόμενες (γράφημα), αλλά όχι για να επενδύσουν σε πάγιο εξοπλισμό και εγκαταστάσεις.

.

ΗΠΑ, επιχειρήσεις – τα ταμειακά διαθέσιμα, ο μακρο-πρόθεσμος δανεισμός, τα μερίσματα και οι επαναγορά ιδίων μετοχών και οι κεφαλαιακές επενδύσεις (ως ποσοστό επί του τζίρου των επιχειρήσεων).

.

Στο γράφημα, οι μπλε στήλες αφορούν τα ταμειακά διαθέσιμα (cash flow) των αμερικανικών επιχειρήσεων, ως ποσοστό επί του τζίρου τους (δεξιά σκάλα) – όπου διαπιστώνεται πως έχουν αυξηθεί σημαντικά, σε σχέση με το 2008. Η μαύρη στήλη αφορά τις κεφαλαιακές επενδύσεις (δεξιά σκάλα, 15), επίσης ως ποσοστό επί του τζίρου τους – οι οποίες δεν έχουν φτάσει καθόλου στα επίπεδα του 2008.

Η γκρίζα καμπύλη (μακροπρόθεσμος δανεισμός), τεκμηριώνει πως οι επιχειρήσεις επωφελούνται από τα φθηνά χρήματα – αφού, μετά το 2010, ο δανεισμός τους αυξήθηκε κατακόρυφα, φτάνοντας σε επίπεδα ρεκόρ.