Ενώ Ελλάδα καλείται στην έδρα του κλαμπ του Παρισιού, στο οποίο διαπραγματεύονται τα κράτη αναδιαρθρώσεις χρεών, η χώρα της Λατινικής Αμερικής κινδυνεύει να χρεοκοπήσει ξανά – λόγω μίας κρυφής ρήτρας, στο δικό της PSI

(To άρθρο αποτελείται από 3 Σελίδες)

.

Όλα τα βλέμματα είναι στραμμένα στον οικονομικό πόλεμο που διεξάγεται μεταξύ των Η.Π.Α. και της Ρωσίας – όπου, εάν τυχόν κλιμακωθεί, ο μεγάλος χαμένος θα είναι η Ευρώπη, τόσο από ενεργειακής (άρθρο), όσο και από οικονομικής πλευράς.

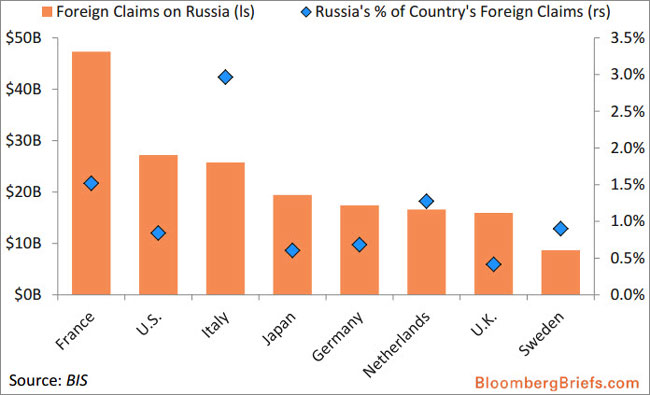

Με δεδομένα δε τα τεράστια προβλήματα των ευρωπαϊκών τραπεζών (ανάλυση), την έκθεση τους στην Ουκρανία (κυρίως των αυστριακών), την πτώχευση της πορτογαλικής «Τράπεζας του Αγίου Πνεύματος», την κρίση του χρηματοπιστωτικού συστήματος της Βουλγαρίας (άρθρο), καθώς επίσης τα δάνεια των ευρωπαϊκών τραπεζών στη Ρωσία (γράφημα), η κατάσταση θα μπορούσε να ξεφύγει πολύ εύκολα από τον έλεγχο.

.

Η έκθεση / απαιτήσεις των τραπεζών – Οι απαιτήσεις των τραπεζών των διάφορων χωρών απέναντι στη Ρωσία (πορτοκαλί στήλες), με την αξία τους να υπολογίζεται στον αριστερό κάθετο άξονα (σε δις δολάρια Αμερικής). Αντίστοιχα, το διάγραμμα παρουσιάζει και την έκθεση των ρωσικών τραπεζών στις χώρες αυτές (μπλε ρόμβος), υπολογίζοντας την αξία ως ποσοστό επί των απαιτήσεων των ξένων τραπεζών σε αυτήν (δεξιός κάθετος άξονας).

.

Την ίδια στιγμή η Ελλάδα καλείται στο Παρίσι, δήθεν για τη διεξαγωγή των συζητήσεων που αφορούν την αξιολόγηση των μέτρων – όταν όλοι γνωρίζουν πως εκεί είναι η έδρα του «κλαμπ του Παρισιού», στο οποίο συναντώνται οι πιστώτριες χώρες, με αυτές που τους χρωστούν, με στόχο τη διαπραγμάτευση μεταξύ τους.

Όταν δε ακούγεται πως μέρος των συζητήσεων θα αφορά την «απομείωση» του δημοσίου χρέους της πατρίδας μας, τότε οι υποψίες, σχετικά με την επιλογή του Παρισιού, γίνονται ακόμη μεγαλύτερες.

.

Υπενθυμίζουμε εδώ (ανάλυση μας) ότι, “Μετά την ασιατική κρίση, η οποία επηρέασε την οικονομία της, η Ρωσία αποφάσισε να μην εξοφλήσει τις ληξιπρόθεσμες (1998, 1999) οφειλές της, απέναντι στους πιστωτές του εσωτερικού, ύψους 4,8 δις $ – προβαίνοντας μόνη της σε στάση πληρωμών. Μία πρώτη προσφορά αναδιάρθρωσης, η οποία ανακοινώθηκε στους δανειστές της στο τέλος Αυγούστου του 1998, αμέσως μετά την απελευθέρωση του νομίσματος της, απορρίφθηκε.

Η δεύτερη προσφορά ακολούθησε το Μάρτιο του 1999, μετά από επίπονες διαπραγματεύσεις στο «κλαμπ του Λονδίνου» (στο οποίο, ως γνωστό, εκπροσωπούνται οι τράπεζες και οι ιδιώτες επενδυτές – σε αντίθεση με το «κλαμπ του Παρισιού», στο οποίο εκπροσωπούνται τα κράτη δανειστές).

Η προσφορά αυτή συμπεριελάμβανε ένα πακέτο από μετρητά (30%), τρίμηνα και εξάμηνα γραμμάτια, καθώς επίσης μετοχές επιλεγμένων ρωσικών τραπεζών – εναλλακτικά, από φορολογικές ελαφρύνσεις ανάλογου ύψους. Για το υπόλοιπο 70% των μη ληξιπρόθεσμων ομολόγων της χώρας, προσφέρθηκαν καινούργια χρηματοπιστωτικά έγγραφα, διάρκειας τριών και πέντε ετών.

Η ιδιαιτερότητα ήταν το ότι, οι επενδυτές δεν έλαβαν ρευστότητα, επειδή τόσο τα μετρητά, όπως και τα έσοδα από την ενδεχόμενη πώληση των υπολοίπων στοιχείων του πακέτου, τοποθετήθηκαν σε έναν «προστατευμένο» τραπεζικό λογαριασμό σε ρούβλια – από τον οποίο θα μπορούσαν να εξοφληθούν μόνο μετά την πάροδο ενός έτους, κατά τα διάρκεια του οποίου θα παρέμεναν κατατεθειμένα άτοκα και σε έναν άλλο ρωσικό τραπεζικό λογαριασμό.

Εναλλακτικά θα μπορούσε κανείς να αποφύγει την αναμονή, εάν σε μία δημοπρασία τοποθετούταν μία φθηνότερη τιμή εξαγοράς τους. Με τον τρόπο αυτό η Ρωσία πέτυχε για πρώτη φορά στην ιστορία μία αναδιάρθρωση των ομολόγων της, η οποία συνοδευόταν από διασυνοριακό έλεγχο των κεφαλαίων.

Συνεχίζοντας οι επενδυτές, οι οποίοι αποδέχθηκαν την πρόταση (95%), έχασαν από 40% έως και 55% των δανείων τους (σε παρούσες τιμές) – ενώ αυτοί που δεν συμμετείχαν, πληρώθηκαν εξ ολοκλήρου. Εν τούτοις, οι απαιτήσεις τους κατατέθηκαν για πέντε χρόνια άτοκες σε έναν ρωσικό τραπεζικό λογαριασμό (παγωμένες καταθέσεις). Σύμφωνα με υπολογισμούς, αυτό σήμαινε διαγραφή (σε παρούσες αξίες) της τάξης του 55-84%.

Την ίδια εποχή η Ρωσία σταμάτησε να πληρώνει και τους ξένους δανειστές της – αποφασίζοντας να αναδιαρθρώσει συνολικά 33,9 δις $. Μετά τη συμφωνία με τους πιστωτές της, διαγράφηκε το 53,9% κατά μέσον όρο – όπου όμως η Ρωσία αποδείχθηκε έναν όρο, με βάση τον οποίο εάν τυχόν καθυστερούσε έστω και μία δόση, θα γινόταν ληξιπρόθεσμο το σύνολο των ομολόγων της (υφισταμένων και μελλοντικών).

Τέλος, κατά πολλούς αναλυτές, η διαχείριση της ρωσικής κρίσης αποτελεί τη μεγαλύτερη αποτυχία του ΔΝΤ στην ιστορία του – ενώ λέγεται ότι, αυτός που τελικά προστάτευσε το νεαρό τότε κράτος από τη λεηλασία, δεν ήταν άλλος από την εγχώρια μαφία. Οι Η.Π.Α. εκείνη την εποχή επέτρεψαν, χωρίς φυσικά να το θέλουν, να «εκκολαφθεί» ο μεγαλύτερος «ανταγωνιστής» τους – γεγονός που θα πληρώνουν ακριβά για πάρα πολλά χρόνια”.

.

To άρθρο αποτελείται από 3 Σελίδες (…)