Η BIS θεωρεί πως η παραπλανητική ηρεμία των αγορών κρύβει το ότι, αρκετοί επενδυτές έχουν εκτεθεί σε εξαιρετικά υψηλά ρίσκα – ενώ, αυτή τη φορά, δεν είναι οι τράπεζες το σημαντικότερο πρόβλημα, αλλά οι μεγάλοι επενδυτές

.

Ο καινούργιος γενικός διευθυντής μακροοικονομικών της BIS, συνδύασε την ανάληψη της θέσης του με μία μάλλον θεαματική, εξαιρετικά δραματική προειδοποίηση ενός επερχομένου κραχ στην παγκόσμια οικονομία – την πολλοστή κατά σειρά, μετά από αντίστοιχες του ΔΝΤ, της ΕΚΤ, καθώς επίσης αρκετών άλλων δημοσίων και ιδιωτικών οργανισμών.

Σύμφωνα με τον ίδιο, η ησυχία που επικρατεί το τελευταίο χρονικό διάστημα στις αγορές, είναι «παραπλανητική» – αφού στο παρασκήνιο του συστήματος διαπιστώνεται μία επώδυνη και υπερβολικά καταστροφική προσπάθεια «αντιστροφής της τάσης».

Με τον τρόπο αυτό ο οικονομολόγος της κεντρικής τράπεζας των κεντρικών τραπεζών, ο οποίος γνωρίζει όλα τα μεγέθη των παγκοσμίων χρηματοπιστωτικών ροών, επιχειρεί προφανώς να ασκήσει έμμεση κριτική στις εσφαλμένες μεθόδους αντιμετώπισης της κρίσης – στην εκτύπωση χρημάτων, στην επιλογή της καταπολέμησης της υπερχρέωσης μέσω νέων χρεών, στους συναλλαγματικούς πολέμους που διεξάγονται παγκοσμίως (ανάλυση), στους ενεργειακούς κοκ.

Σε κάθε περίπτωση, προειδοποιεί για νέες αναταραχές στις χρηματαγορές του πλανήτη, οι οποίες θα μπορούσαν να προκληθούν αυτή τη φορά από τους συντηρητικούς επενδυτές – από τις ασφαλιστικές εταιρείες, από τα συνταξιοδοτικά ταμεία, ή από τους υπευθύνους διαχείρισης περιουσιακών στοιχείων, οι οποίοι έχουν πληγεί τα μέγιστα από τα χαμηλά επιτόκια, καθώς επίσης από την πληθωριστική πολιτική των κεντρικών τραπεζών.

Από την άλλη πλευρά, ενώ πολλές τράπεζες «γλείφουν ακόμη τις πληγές τους» μετά την τελευταία κρίση, αναλαμβάνουν όλο και υψηλότερα ρίσκα – λόγω των χαμηλών βασικών επιτοκίων, τα οποία επηρεάζουν αρνητικά την κερδοφορία τους. Προσπαθούν δε, κάτω από τις πιέσεις των μετόχων τους, να εγγυηθούν υψηλότερα κέρδη – τοποθετούμενες σε εξαιρετικά επικίνδυνα προϊόντα.

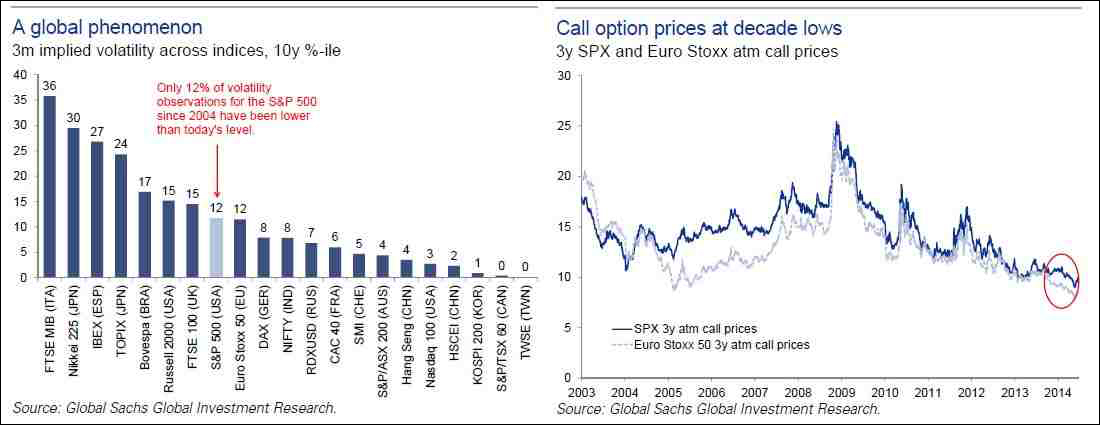

Περαιτέρω, για το νέο διευθυντή της BIS, καθηγητή οικονομικών και πρώην προεδρικό σύμβουλο στην πατρίδα του, στη Νότια Κορέα, το μεγαλύτερο σημάδι κινδύνου είναι οι περιορισμένες πια διακυμάνσεις των τιμών στις παγκόσμιες αγορές – όπως στο γράφημα που ακολουθεί, το οποίο περιγράφει μία από τις πολλές περιπτώσεις της χαμηλής, σε επίπεδα ρεκόρ διακύμανσης.

.

Γράφημα Α: Οι στήλες φανερώνουν το πόσο χαμηλές είναι οι διακυμάνσεις, σημάδι πως δεν υπάρχει κινητικότητα και ενδιαφέρον για επενδύσεις στις αγορές (ειδικά στον Nasdaq).

Γράφημα Β: Η ζήτηση για τα δικαιώματα αγοράς (Call options) είναι χαμηλή και ως εκ τούτου και οι αντίστοιχες τιμές τους (σε χαμηλά δεκαετίας). Ο επενδυτής θα αγόραζε Call options εάν πίστευε πως οι δείκτες-μετοχές θα συνέχιζαν την ανοδική τους πορεία μεσοπρόθεσμα.

(Πατήστε στην εικόνα για μεγέθυνση)

.

Συνεχίζοντας, η BIS θεωρεί πως η παραπλανητική ηρεμία των αγορών κρύβει κυρίως το ότι, πολλοί επενδυτές έχουν εκτεθεί σε πολύ μεγάλα ρίσκα – ενώ αυτή τη φορά, σε αντίθεση με το πρόσφατο παρελθόν, δεν είναι οι τράπεζες το μεγαλύτερο πρόβλημα, αλλά οι μεγάλοι, μακροπρόθεσμοι επενδυτές.

Επομένως, ο πλανήτης ευρίσκεται αντιμέτωπος με ένα νέο πρόβλημα, το οποίο δεν γνωρίζει πως να χειρισθεί, μη διαθέτοντας τις απαιτούμενες ιστορικές εμπειρίες – χωρίς παράλληλα να έχουν επιλυθεί τα προηγούμενα. Εν τούτοις, η τράπεζα ισχυρίζεται πως έχει στη διάθεση της ένα όπλο, το οποίο θα μπορούσε να αντιμετωπίσει με επιτυχία τόσο τον αποπληθωρισμό στην πραγματική οικονομία, όσο και τον πληθωρισμό στα πάγια (μετοχές, εμπορεύματα, φούσκες ακινήτων κλπ.).

Κατά τον καινούργιο διευθυντή της (Shin), το όπλο αυτό είναι η επιβολή φόρων σε όλες τις τράπεζες παγκοσμίως – σε όλες τις υποχρεώσεις τους, οι οποίες δεν απορρέουν ή δεν ανήκουν στις κεντρικές τους λειτουργίες, στο βασικό πυρήνα των δραστηριοτήτων τους δηλαδή.

Ο κ. Shin, οι έρευνες του οποίου συνετέλεσαν στην εύρεση του «όπλου», βραβεύθηκε για την εργασία του από την ICFR (International Centre for Financial Regulation) – από μία οργάνωση η οποία ιδρύθηκε το 2009 εκ μέρους της βρετανικής κυβέρνησης, σε συνεργασία με το λόμπι των τραπεζών, με στόχο την αντιμετώπιση της κρίσης.

Εν τούτοις, η οργάνωση διαλύθηκε το 2012, όταν ένα μέλος του ελεγκτικού συμβουλίου της «υπεξαίρεσε» 600.000 λίρες από το ταμείο της – γεγονός που δημιουργεί μεγάλα ερωτηματικά, σχετικά με το που ακριβώς αποσκοπεί η πρόταση του κ. Shin η οποία, εάν εφαρμοζόταν, θα άλλαζε ριζικά το τραπεζικό τοπίο στον πλανήτη.

Πόσο μάλλον εάν επιβαλλόταν και η πρόταση του ΔΝΤ, σύμφωνα με την οποία για την αντιμετώπιση της υπερχρέωσης θα έπρεπε να φορολογηθούν οι καταθέσεις, καθώς επίσης πολλά άλλα πάγια των Πολιτών (ανάλυση).

Σε κάθε περίπτωση, το επίπεδο των χρεών παγκοσμίως αυξάνεται συνεχώς (γράφημα), οπότε επείγει η αντιμετώπιση τους – γεγονός που απαιτεί τη λήψη ριζικών μέτρων, με τα οποία δεν θα είναι σύμφωνοι οι περισσότεροι συμμετέχοντες στο σύστημα.

.

Η εξέλιξη του συνολικού χρέους το διάστημα 2007, 2010, 2013. Οι τρεις στήλες ανά διάστημα αντιπροσωπεύουν τις ανεπτυγμένες οικονομίες (AEs, πχ. Γαλλία), τις αναδυόμενες (EME, πχ. Τουρκία) και τον Κόσμο στο σύνολό του (Global).

Τα τρία χρώματα ανά στήλη αντιπροσωπεύουν το χρέος των νοικοκυριών (καφέ), των μη χρηματοπιστωτικών επιχειρήσεων (πχ. Nestle, όχι Τράπεζες) και το κράτος (γκρίζο).

(Πατήστε στην εικόνα για μεγέθυνση)

.

Ολοκληρώνοντας, εάν διευρυνθούν οι τραπεζικές επιθέσεις, όπως οι πρόσφατες στη Βουλγαρία, οι οποίες περιορίστηκαν μετά την εγγύηση ύψους 1,7 δις € που δόθηκε από την Κομισιόν στο κράτος, για να ενισχυθούν οι τράπεζες του, η κατάσταση θα μπορούσε πολύ εύκολα να ξεφύγει από τον έλεγχο – με ανυπολόγιστα επακόλουθα για το χρηματοπιστωτικό σύστημα.