ΕΚΤΑΚΤΑ ΜΕΤΡΑ ΚΑΙ ΑΠΟΤΕΛΕΣΜΑΤΑ

Ο νέος πρόεδρος ανακοινώθηκε την 1η Ιανουαρίου του 2002, αναλαμβάνοντας τα καθήκοντα του την επόμενη ημέρα. Με υπόδειξη των ειδικών του οικονομικού επιτελείου του, αποφάσισε αμέσως την υποτίμηση του «Πέζος», ενώ απαγόρευσε το άνοιγμα των τραπεζών σε ολόκληρη τη χώρα – μεταξύ άλλων για να αποφύγει τις αγορές δολαρίων εκ μέρους των πολιτών, κάτω από συνθήκες πανικού.

Η υποτίμηση ορίσθηκε στο -28% – δηλαδή, «αφαιρέθηκε» το 28% της αξίας των χρημάτων των πολιτών, των επιχειρήσεων και γενικά ολόκληρης της χώρας. Η ισοτιμία του νομίσματος όμως, μέσα σε ελάχιστες μόνο ημέρες, κάτω από την «πίεση» πανικοβλημένων αγορών δολαρίων, ξεπέρασε το 1:2 (1 $ ανά δύο Πέζος και όχι 1$ ανά 1,28 Πέζος, όπως είχε ορισθεί).

Το γεγονός αυτό ανάγκασε την κυβέρνηση να αποσύρει την επίσημη ισοτιμία (1:1,28) – με αποτέλεσμα να αυξηθούν οι αγορές δολαρίων σε συνθήκες πανικού, οπότε να υποτιμηθεί ακόμη περισσότερο το νόμισμα (η ισοτιμία, από 1:1 στις 04.12.01, πλησίασε το 1:4 τον Απρίλιο του 2002, ενώ σταθεροποιήθηκε στη συνέχεια στο 1:3, κατέβηκε στο 1:2,80 μέσω αγορών της κεντρικής τράπεζας, καταλήγοντας στο τέλος σταθερά στο 1:4 – αφαιρέθηκε δηλαδή τελικά το 75% της αξίας των χρημάτων).

Λόγω των καταστροφικών συνεπειών από την τεράστια υποχώρηση της τιμής του «Πέζος» για τις τράπεζες, η κυβέρνηση αποφάσισε τη λήψη έκτακτων μέτρων, τα οποία ονομάστηκαν «Corralon». Σύμφωνα με τα μέτρα αυτά,

.

(α) όλοι οι τραπεζικοί λογαριασμοί, πάνω από ένα ορισμένο ύψος, μετατράπηκαν «καταναγκαστικά» σε βιβλιάρια καταθέσεων, με χρονικό όριο ανάληψης χρημάτων έως και το 2010 (ουσιαστικά κατασχέθηκαν για ορισμένο χρόνο).

(β) οι τραπεζικοί λογαριασμοί σε συνάλλαγμα (δολάριο), αποφασίσθηκε να αντιμετωπισθούν σαν λογαριασμοί σε «Πέζος», με αξία ανταλλαγής 1:1,40 και να αποδοθούν στους ιδιοκτήτες τους μόνο μετά από την πάροδο αρκετών μηνών – οι υψηλότεροι, αυτοί που εμφάνιζαν δηλαδή μεγάλο πιστωτικό υπόλοιπο, μετά από πολλά έτη.

(γ) οι οφειλές, τα δάνεια δηλαδή, μπορούσε κανείς να τα αποπληρώσει – κατ’ αρχήν με αξία ανταλλαγής Πέζο/Δολάριο 1:1 (συνέφερε επομένως η πληρωμή των χρεών).

.

Η επονομαζόμενη αυτή «ασύμμετρη Πεζοποίηση», απασχόλησε τα δικαστήρια της Αργεντινής για πάρα πολλά χρόνια – το αποτέλεσμα ήταν τελικά η υιοθέτηση ενός καινούργιου σχεδίου ομολόγων, με το όνομα «BODEN». Επίσης, ο υπολογισμός των χρεών με την ισοτιμία 1:1,40 – συν τον επίσημο πληθωρισμό (από το 2003 όμως και μετά, άρχισαν να ξεπληρώνονται οι τραπεζικοί λογαριασμοί Corralon, λόγω της, καλύτερης του αναμενομένου, πορείας της Οικονομίας της χώρας).

Υπενθυμίζουμε εδώ ότι (άρθρο μας «Κρατική πτώχευση»), το δυσμενέστερο όλων των μέτρων, τα οποία είναι στην απόλυτη δικαιοδοσία της κυβέρνησης ενός κράτους, είναι η επιβολή «καταναγκαστικών μέτρων» – επί πλέον των συνήθων φορολογικών. Δηλαδή, οι ειδικοί φόροι εις βάρος της ατομικής περιουσίας των Πολιτών, καθώς επίσης των επιχειρήσεων (εδώ αιτιολογούνται οι «απαιτήσεις» των κυβερνήσεων για πλήρη καταγραφή, στις φορολογικές δηλώσεις, όλων των περιουσιακών στοιχείων των φορολογουμένων), οι οποίοι επιβάλλονται «καταναγκαστικά» από το κράτος, χωρίς τη συμφωνία τους και χωρίς να έχουν «προαναγγελθεί» στον ετήσιο προϋπολογισμό.

Περαιτέρω στην Αργεντινή, όλα αυτά τα «καταναγκαστικά» μέτρα, οδήγησαν σε μία επόμενη «απώλεια της εμπιστοσύνης», εκ μέρους ολόκληρης της αγοράς, με αποτέλεσμα να χάνει συνεχώς σε αξία το επίσημο νόμισμα, σε σχέση με το δολάριο. Η κυβέρνηση, για να εφησυχάσει τους πολίτες της χώρας της, ψήφισε την παροχή κοινωνικής βοήθειας ύψους 100 Πέζος (αργότερα 150) σε άνεργες οικογένειες – υπό την επίδραση του πληθωρισμού, ένα μάλλον συμβολικό και αμελητέο ποσόν.

Ακριβώς τότε, η ισοτιμία του δολαρίου πλησίασε το 1:4 (δηλαδή, το Πέζος συρρικνώθηκε στο 25% περίπου της αρχικής του αξίας), όπου σταθεροποιήθηκε με τη βοήθεια μαζικών μέτρων στήριξης εκ μέρους της κεντρικής τράπεζας της Αργεντινής. Η κατάσταση των τραπεζών συνέχιζε φυσικά να επιδεινώνεται, έως ότου άρχισαν κάπως να αποδίδουν τα σχέδια «BODEN» και «Plan Bonex II» (το τελευταίο συνέδεε τους τραπεζικούς λογαριασμούς σε δολάρια, με μία ευρεία γκάμα αξιόγραφων σταθερού επιτοκίου, με χρονική διάρκεια αποπληρωμής μεταξύ 5 και 10 ετών).

Τα έκτακτα μέτρα με τη γενική ονομασία «Corralon» συνέβαλλαν στη «μεθοδική καταστροφή» μεγάλων τομέων της Οικονομίας της χώρας, όπως για παράδειγμα της αγοράς ακινήτων και της αυτοκινητοβιομηχανίας. Κατ’ αυτόν τον τρόπο, η ύφεση κατά τη διάρκεια των πρώτων μηνών του 2002 εκτοξεύθηκε στο -12%, ενώ ο χρηματιστηριακός δείκτης της χώρας (Merval Index) έπεσε σε ένα πάρα πολύ χαμηλό επίπεδο.

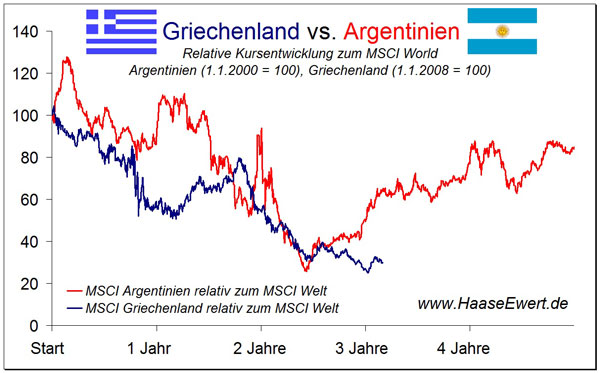

Στο γράφημα που ακολουθεί συγκρίνεται η εξέλιξη του χρηματιστηριακού δείκτη της Αργεντινής (σε σχέση με το παγκόσμιο MSCI), με αυτόν της Ελλάδας – με «χρόνο μηδέν» για την Αργεντινή το 2000, ενώ για την Ελλάδα το 2008. Ο δείκτης της Αργεντινής επέστρεψε μετά από τρία περίπου χρόνια (κόκκινη καμπύλη), ενώ ο αντίστοιχος της Ελλάδας (1.728 μονάδες στις 24.10.2008, όσο περίπου το 2003) συνέχισε την καθοδική του πορεία – με κορύφωση τα μέσα του 2012 (κάτω από τις 500 μονάδες), ευρισκόμενος σήμερα στις 1.171 μονάδες.

.

Ο εξέλιξη του δείκτη μετοχών της Αργεντινής και της Ελλάδας για διάστημα 4 ετών από την έναρξη της εκάστοτε κρίσης

.

Αναλυτικότερα ο δείκτης της Αργεντινής, από 600 μονάδες που ήταν στις 02.01.1998, διολίσθησε στις 400 μονάδες περί τον Αύγουστο του ιδίου έτους, επανήλθε ξανά στις 600 μονάδες στις αρχές του 2000 (παρά το ότι στα διεθνή χρηματιστήρια οι τιμές είχαν εκτοξευθεί στα ύψη – ακολουθούσε επομένως ανεξάρτητη πορεία, όπως σήμερα ο δικός μας δείκτης) και στη συνέχεια (αρχές του 2002) έφτασε στις 200 μονάδες – πτώση δηλαδή που άγγιξε το -300% της αξίας που είχε με το ξεκίνημα της κρίσης (υπενθυμίζουμε ότι το ξεκίνημα της κρίσης οροθετείται» από την «επίσημη» είσοδο της Οικονομίας σε ύφεση – σε αρνητική δηλαδή οικονομική ανάπτυξη και όχι πριν από αυτήν, όπου μιλάμε για το «προπαρασκευαστικό» στάδιο).

Για να γίνει περισσότερο κατανοητό το ύψος της πτώσης (αναλογεί με το δικό μας δείκτη στις 400 περίπου μονάδες, τις οποίες πλησίασε στο μεσοδιάστημα των «δίδυμων εκλογών»), το μέγεθος της απαξίωσης του χρηματιστηρίου δηλαδή, αρκεί να σημειωθεί πως, όταν άρχισε να επανακάμπτει «δειλά» η οικονομία της χώρας, ο δείκτης έφτασε γρήγορα τις 1.200 μονάδες (εξαπλασιάστηκε).

Εάν συνέβαινε κάτι ανάλογο στην Ελλάδα, ο δείκτης θα έφτανε στις 2.400 μονάδες όταν η χώρα εισερχόταν σε πορεία ανάπτυξης – με εμπόδιο όμως το δημόσιο χρέος μας, το οποίο δεν μειώθηκε δραματικά, όπως αυτό της Αργεντινής.